2025 年标志着加密货币市场财政纪律的“工业革命”。在这一年中,链上协议展示了前所未有的现金流生成能力,更通过超过 14 亿美元 的总回购支出,试图重塑代币经济学的底层逻辑。这一数字相较于往年呈现出指数级增长,其背后的驱动力不仅源于 DeFi 协议商业模式的成熟,更得益于美国监管环境的结构性转变——特别是《数字资产市场清晰度法案》与《GENIUS 法案》的推进,为“数字商品”的供应管理提供了合规路径 。

然而,资本的投入并未带来均等的价值捕获。本文剖析了 2025 年回购市场的极端两极分化现象:一方面, Hyperliquid 以超过 6.4 亿美元的回购规模(占市场总额近 46%)实现了代币价格的数倍增长,确立了“净通缩”作为资产定价的核心锚点;另一方面, Jupiter 和 Helium 虽投入数千万美元,却因无法在数量级上对抗结构性通胀,最终在 2026 年初探讨叫停回购计划,转向增长激励。此外, Pump.fun 的案例则揭示了在缺乏长期锁仓机制下,激进的回购如何沦为退出流动性。

本文通过“净流量效率比”作为评估回购效能的关键指标。数据表明,只有当回购资金流速显著高于代币解锁与通胀流速时(NFER > 1.0),回购才能有效传导至二级市场价格。反之,当 NFER < 1.0 时,回购资金仅起到“缓冲垫”作用,甚至可能加速巨鲸的抛售。

随着 Helium 和 Jupiter 转向用户补贴,我们观察到 Web3 协议正在经历类似传统股市的“价值股 vs. 成长股”的分野:成熟期协议通过回购通过分红属性捕获价值,而成长期协议则需通过资本支出来构建网络效应护城河。

1. 2025 头部加密协议回购情况总结

在 2025 年,回购主要分为两种模式:

- 费用转换模式 :如 Hyperliquid、Aave。直接将协议收入的一部分用于购买代币。这种模式透明度高,且通常与协议使用量成正比。

- 国库/收入销毁模式 :如 Helium、Pump.fun。项目方用赚取的收入回购代币并销毁,或锁仓。这更多被视为一种通缩手段。

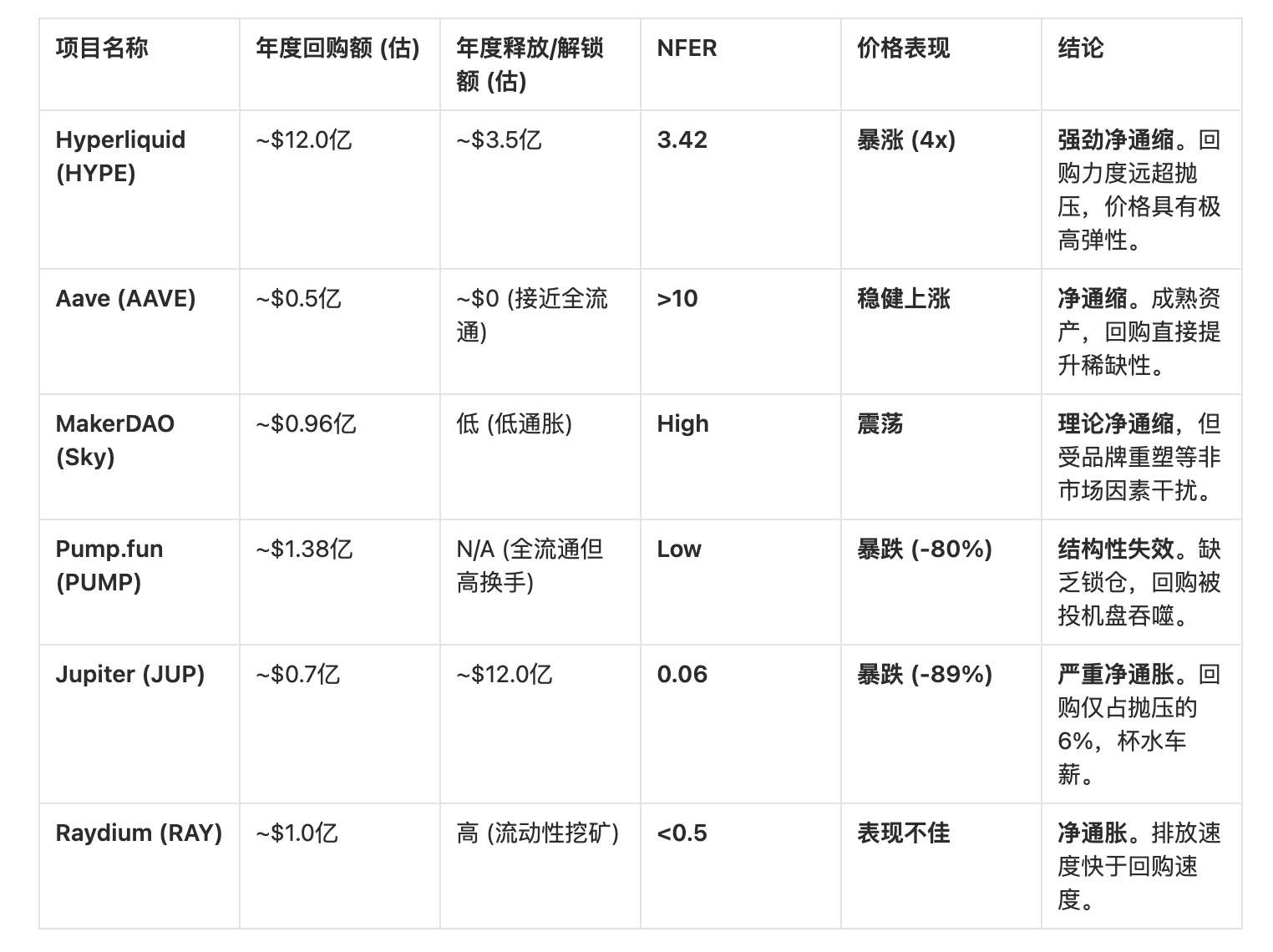

值得关注的是, Hyperliquid 以超过 6.4 亿美元的回购额占据了近半壁江山,成为年度“回购之王” 。而 DeFi 老蓝筹 如 MakerDAO (Sky) 和 Aave 依然稳健,持续输出千万美元级别的回购。 Solana 生态 表现活跃,Jupiter、Raydium、Pump.fun 等项目贡献了巨大的回购量,但也伴随着巨大的争议。

回购策略的实际效能呈现出极端的两极分化。一方面, Hyperliquid (HYPE) 和 Aave (AAVE) 等项目通过回购实现了价格的相对稳定,跟随比特币进行宽幅震荡,而不是一落千丈;另一方面, Jupiter (JUP) 和 Helium (HNT) 等项目虽投入巨资(分别为 7000 万美元和数百万美元月度收入),却遭遇价格暴跌或市场冷遇。

分析下面这些项目,可以看出单纯的回购若无法在数量级上压倒结构性抛压,或缺乏与协议增长的强绑定,将沦为早期投资者或者团队的“退出流动性”。当然也可能这就是某些项目开启回购的目的。

从表格中的数据可知:

- NFER > 1.0 是价格上涨的必要条件。只有当回购资金足以覆盖所有的结构性卖盘(矿工、团队、早期投资人)时,价格才会在边际买盘的推动下上涨。

- NFER < 0.1 意味着回购纯属浪费。在这种情况下,停止回购并转向基本面建设(是理性的财务决策。

在 2025 年, 回购金额的大小与代币价格表现之间不存在简单的线性正相关关系 。

1.1 表现稳定组: 机制与增长共振

Hyperliquid (HYPE) • 回购规模 :~$6.446 亿美元 。 • 机制 :Assist Fund 机制,将约 97%的交易所费用用于回购。 • 表现 :价格在 2025 年表现极为强势,甚至带动了整个 Perp DEX 赛道的重估。 • 成功原因 :极高的回购比例(几乎全收入回购)配合产品爆发式增长(市场份额抢占 CEX),形成了“正向飞轮”。

Aave (AAVE) • 回购规模 :年化约$5000 万(每周$100 万)。 • 机制 :通过“Fee Switch”将协议超额储备用于购买 AAVE。 • 表现 :价格稳健上涨,并在 2025 年下半年抗跌性显著。

Bitget Token (BGB) • 回购规模 :季度销毁,2025 年 Q1 销毁约 158 万 BNB 等值价值(参考 BNB 模式)的 BGB 回购销毁 。Bitget 在 2025 年 Q2 销毁了 3000 万枚 BGB(约 1.38 亿美元)。 • 机制 :与中心化交易所业务强绑定,且 BGB 被赋能为 Layer 2(Morph)的 Gas 代币。 • 表现 :价格创下新高(ATH),达到$11.62 。 • 成功原因 :除了回购造成的稀缺性,更重要的是 效用扩展 。BGB 从单一的交易所积分升级为公链 Gas。

1.2 争议组:对抗趋势的徒劳

Pump.fun (PUMP) • 回购规模 :~$1.382 亿美元 。 • 机制 :每日收入 100%用于回购销毁。 • 表现 :价格较 ATH 下跌 80% 。 • 失败原因 :典型的“以回购养巨鲸”。由于代币分配高度集中,回购资金成为了大户出货的流动性出口。此外,模因赛道热点转移极快,基础设施代币难以捕获持续价值。

Sky (原 MakerDAO) (SKY) • 回购规模 :~$9600 万美元 。 • 机制 :Smart Burn Engine。 • 表现 :中性偏弱,未达预期。 • 失败原因 :品牌重塑的混乱。MKR 向 SKY 的迁移过程(1:24,000 拆分)以及 USDS 稳定币的“冻结功能”引发了担忧 。尽管回购金额巨大,但治理层面的不确定性压制了买盘信心。

Raydium (RAY) • 回购规模 :~$1.004 亿美元 。 • 机制 :部分交易费用于回购销毁。 • 表现 :波动较大,未能形成长期上涨趋势。 • 原因 :Raydium 作为 AMM DEX,面临着极其严重的 流动性挖矿排放 。为了吸引流动性,协议必须不断增发 RAY。回购的买盘在巨大的通胀卖盘面前显得力不从心。

2. 价值捕获机制的分类与演进

在 2025 年的实践中,我们观察到“回购”并非单一模式,而是演化出了多种复杂的变体。每种模式在代币经济学中的作用机制和市场反馈截然不同。接下来,我们进一步深入回购机制,探讨什么规模的项目适合怎样的回购机制,或者说是否适合开启回购。

2.1 费用转换与累积模式

代表案例:Hyperliquid, Aave

这种模式的核心在于将协议产生的真实收入直接转换为原生代币,并将其通过销毁或锁定的方式移出流通盘。

- Hyperliquid 的“黑洞效应” :Hyperliquid 设计了一个名为 Assistance Fund 的链上基金,该基金自动接收交易所产生的约 97%的交易费用。

- 机制细节 :该基金在二级市场上持续买入 HYPE 代币。截至 2025 年底,该基金已积累了近 3000 万枚 HYPE,价值超过 15 亿美元。

- 市场心理 :这种模式创造了一个可视化的、持续增长的买盘。市场参与者不仅看到了当前的买入,更预期到了未来随着交易量增长而不断扩大的买入压力。这种预期将 HYPE 推向了价值发现的高地。

- Aave 的“金库优化” :Aave DAO 通过治理提案,将每年约 5000 万美元的协议收入用于回购 AAVE。

- 策略差异 :Aave 并不急于销毁这些代币,而是将其视为“生产性资本”。这些回购的 AAVE 被用于补充生态系统的安全模块或作为未来的激励储备。这种做法虽然没有立即减少总供应量,但显著减少了流通盘,并增强了协议的抗风险能力。

2.2 激进销毁模式

代表案例:Pump.fun, MakerDAO (Sky), Raydium

这是最传统的通缩模式,旨在通过永久性减少供应来推高单币价值。

- Pump.fun 的“零和博弈” :作为 Memecoin 发射平台,Pump.fun 将其全部收入(一度高达每日数百万美元)用于回购并销毁 PUMP 代币。

- 局限性 :尽管销毁了价值 1.38 亿美元的代币,PUMP 价格却暴跌 80% 1。原因在于 PUMP 缺乏锁仓机制和长期效用,回购资金成为了投机者绝佳的退出通道。这证明了在缺乏“持有理由”的情况下,单纯的通缩无法对抗抛压。

- Sky (MakerDAO) :通过“智能销毁引擎”,利用超额抵押产生的稳定币盈余来购买并销毁 SKY。尽管机制稳健,但在品牌重塑的混乱期,销毁带来的利好被治理层面的不确定性所掩盖。

2.3 信托锁定模式

代表案例:Jupiter

Jupiter 试图通过一种中间路线来平衡通缩与储备:回购代币但不立即销毁,而是锁入一个名为“Litterbox”的长期信托中。

- 机制设计 :Jupiter 承诺将 50%的费用用于回购 JUP,并锁仓 3 年。

- 市场反馈 :失效。市场将“3 年锁定”视为“延迟的通胀”而非“永久的通缩”。在面临巨额解锁压力的背景下,即便代币暂时退出流通,市场仍倾向于在前置定价中计入未来的抛压。

3. 净流量论:回购成败的数学本质

通过对比 Hyperliquid、Aave 与 Jupiter、Pump.fun,我们可以提炼出决定回购成败的三个核心变量: 净通缩率 、 市场博弈心理 以及 项目生命周期阶段 。

3.1 变量一:净通缩率(回购量 vs. 排放量)

回购能否推高价格,不取决于回购的绝对金额,而取决于“净流量”。 $\text{净流量} = \text{回购销毁量} - (\text{团队解锁} + \text{投资人解锁} + \text{质押排放})$

Hyperliquid 是 2025 年唯一实现“净通缩”的顶级协议。

- 回购端 :年化回购额高达 $12 亿 (基于 Q3/Q4 数据推算)。

- 释放端 :在 2025 年大部分时间里,HYPE 处于低流通、低释放的阶段。虽然 11 月面临约 992 万枚代币(约 3.66%流通量)的核心贡献者解锁,但相对于其巨大的回购体量,这一抛压被完全覆盖。

- 计算结果:

- $\text{Net Flow} \approx \$100M/\text{月 (买盘)} - \$35M/\text{月 (解锁抛压)} = +\$65M/\text{月 (净买入)}$

3.2 逆风航行:Jupiter 的通胀陷阱

Jupiter 展示了当回购遭遇巨额通胀时的无力感。

- 回购端 :全年支出约 $7000 万 。

- 释放端 :JUP 面临着极其陡峭的解锁曲线。2026 年初,JUP 面临约 12 亿美元 规模的代币解锁压力,且每月还有约 5300 万枚代币(约 1100 万美元)的线性解锁。

- 算术结果:

- $\text{Net Flow} \approx \$6M/\text{月 (买盘)} - \$10M+/\text{月 (解锁抛压)} = -\$4M/\text{月 (净抛压)}$

- 市场博弈 :在这种巨大的负净流量下,7000 万美元的回购资金实际上成为了早期投资者和团队解锁代币的“退出流动性”。市场参与者意识到了这一点,因此在回购发生时选择卖出,而非持有。Solana 联合创始人 Anatoly 指出了这一点:协议应该积累现金并在未来进行一次性大规模回购,从而迫使当前的解锁代币以“未来预期价格”交易,而不是现在这样直接给解锁盘送钱 。

4. 战略大转向:从“护盘”到“基建”

2026 年初,随着 Jupiter 和 Helium 相继宣布停止或重新评估回购计划,行业迎来了一次深刻反思。这一趋势说明,Web3 项目正在从简单的“金融工程”(通过回购拉盘)回归到“企业经营”(通过投资增长)的逻辑。

4.1 Helium (HNT):用户获取成本优于回购

1 月 3 日,Helium 创始人 Amir Haleem 宣布停止 HNT 回购,理由简单直接:“市场并不在意项目方是否回购” 。

- 数据背景 :Helium Mobile 业务月收入达到 340 万美元。此前这笔钱的一部分被用于回购 HNT,但币价依然疲软。

- 新战略 :将这笔资金重新定向用于 补贴硬件 、 获取新用户 和 扩大网络覆盖 。

- 逻辑重构 :对于 DePIN 项目,网络效应(节点数量、用户规模)是其核心护城河。通过补贴降低用户门槛,可以带来更多的活跃用户,这些用户未来会持续消耗数据积分,从而产生 内生性的、刚性的代币销毁需求 。这种“有机销毁”远比项目方人为的“回购销毁”更具价值支撑力。

- 投资回报率 (ROI) 分析 :$100 万的回购可能只能维持币价几天的稳定;但$100 万用于补贴可能带来 1 万名长期付费用户,这些用户在其生命周期内(LTV)将贡献远超$100 万的价值。

4.2 Jupiter (JUP):增长激励 vs. 资本返还

Jupiter 联合创始人 Siong Ong 同样在社区发起了关于停止回购的讨论,提议将 7000 万美元资金转用于“增长激励” 。

- 核心论点 :在代币仍处于高通胀阶段时,回购是低效的资本配置。资金应被用于建立护城河,例如开发新功能(如 JupUSD)、激励开发者或补贴用户的交易滑点。

- JupUSD 的战略意义 :Jupiter 推出了由 BlackRock BUIDL 基金支持的稳定币 JupUSD。如果将回购资金用于激励 JupUSD 的流动性和采用率,将能为 Jupiter 生态构建一个更深层的护城河,长远来看对 JUP 代币价值的提升作用远大于短期的价格支撑。

4.3 Optimism (OP):逆势而动的回购

有趣的是,在 Jupiter 和 Helium 撤退的同时,Optimism 却在 2026 年 1 月提出了一项提案,计划使用其超级链收入的 50%来回购 OP 代币。

- 为何逆势? 这反映了项目生命周期的差异。Optimism 已经度过了早期的生态通过通胀补贴增长的阶段,现在其超级链已经产生了可观的真实收入(Sequencer Fees)。

- 战略意图 :Optimism 试图摆脱“无用治理代币”的标签,通过回购建立“收入-代币”的硬连接。这表明,回购并非在所有阶段都是错误的。当协议拥有了稳固的护城河和现金流,且代币估值需要从“市梦率”转向“市盈率”时,回购是合理的手段。

5. 结论与展望:2026 年的新范式

金融工程无法解决结构性通胀,收入本身不是护城河,净流量才是。

5.1 结论

- 回购不是万能药 :对于处于高通胀期(大量代币未解锁)的项目,回购不仅无效,反而是对协议国库的掠夺。它将宝贵的现金流输送给了正在离场的早期获利者。

- 阶段决定策略 :

- 成长期 :应将资金用于用户获取和网络扩张。此时回购会被视为“管理层缺乏投资想象力”。

- 成熟期 :拥有强劲现金流且通胀可控,应通过回购或分红来回馈持有者,建立价值锚点。

监管带来的新赛道 :CLARITY Act 和 GENIUS Act 的通过,使得“数字商品”类代币可以更合规地进行供应管理。未来我们将看到更多像 Aave 这样,在法律框架内精细化管理国库和代币供应的案例。

5.2 投资者建议

在评估 2026 年的加密项目时,不应仅仅因为“宣布回购”而买入。必须执行以下检查:

- 计算 NFER :回购金额是否大于未来一年的解锁价值?

- 审查持有者结构 :是长期信仰者主导,还是“雇佣兵”主导?

- 理解资金来源 :回购资金是来自真实的协议收入,还是仅仅在消耗融资?

2026 年,市场将不再奖励单纯的“销毁”叙事,而是会奖励那些能够利用现金流构建真实护城河,并最终实现 净通缩 的协议。

关于 Movemaker

Movemaker 是由 Aptos 基金会授权,经 Ankaa 和 BlockBooster 联合发起的首个官方社区组织,专注于推动 Aptos 华语区生态的建设与发展。作为 Aptos 在华语区的官方代表,Movemaker 致力于通过连接开发者、用户、资本及众多生态合作伙伴,打造一个多元、开放、繁荣的 Aptos 生态系统。

免责声明:

本文/博客仅供参考,代表作者的个人观点,并不代表 Movemaker 的立场。本文无意提供:(i) 投资建议或投资推荐;(ii) 购买、出售或持有数字资产的要约或招揽;或 (iii) 财务、会计、法律或税务建议。持有数字资产,包括稳定币和 NFT,风险极高,价格波动较大,甚至可能变得一文不值。您应根据自身的财务状况,仔细考虑交易或持有数字资产是否适合您。如有具体情况方面的问题,请咨询您的法律、税务或投资顾问。本文中提供的信息(包括市场数据和统计信息,若有)仅供一般参考。在编写这些数据和图表时已尽合理注意,但对其中所表达的任何事实性错误或遗漏概不负责。