原文作者:Grayscale

原文编译:Luffy,Foresight News

TL;TR

- 比特币投资者虽斩获高额回报,但也经历了多次大幅回调。10 月初以来约 30% 的跌幅与历史平均水平一致,这是本轮牛市中的第九次显著回撤。

- Grayscale Research 认为,比特币不会陷入深度且持久的周期性回调,预计明年价格有望创下历史新高。从战术层面看,部分指标指向短期底部,但整体仍呈分化态势。年末前的潜在利好催化剂包括美联储再次降息,以及加密货币相关法案的推进。

- 除主流加密货币外,隐私类加密资产表现突出;同时,瑞波币和狗狗币的首批交易所交易产品(ETP)已开始交易。

从历史表现来看,投资比特币通常能带来可观的回报,过去 3-5 年的年化收益率达 35%-75%。但与此同时,比特币也经历了多次大幅回调:其价格通常每年至少出现 3 次 10% 以上的下跌 。与其他所有资产一样,比特币的潜在投资回报可视为对其风险的补偿。长期坚持持有(HODL)的比特币投资者获得了丰厚回报,但在此过程中,他们也需要承受时而严峻的回调压力。

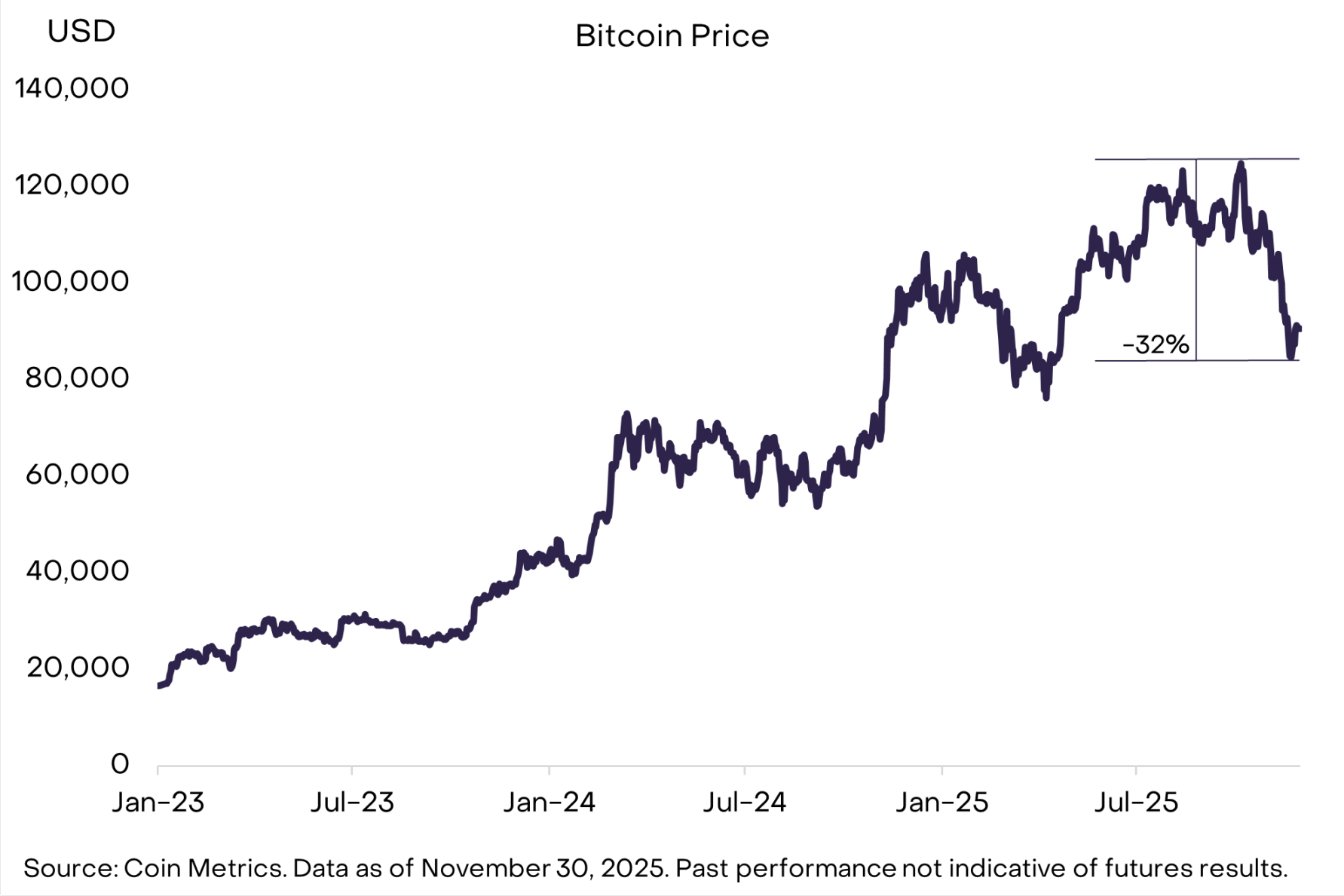

10 月初开始的比特币回调在 11 月大部分时间里持续发酵,最大跌幅达 32%(见图 1)。截至目前,此次回撤已接近历史平均水平。自 2010 年以来,比特币价格下跌超过 10% 的情况已发生约 50 次,这些回调的平均跌幅为 30%。自 2022 年 11 月比特币触底以来,已出现 9 次 10% 以上的下跌。尽管波动剧烈,但这在比特币牛市中并非异常现象。

图 1:本次回调与历史平均水平一致

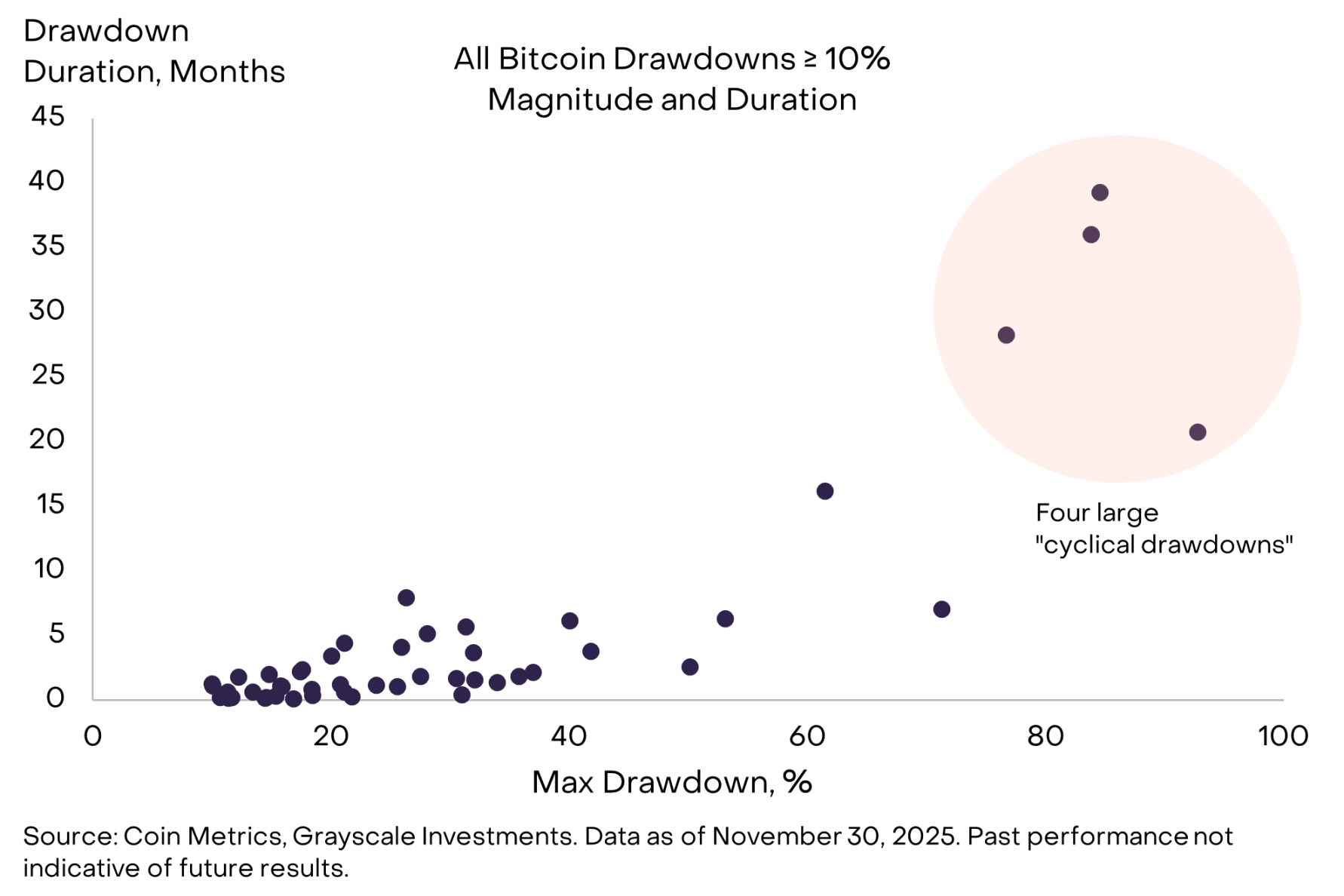

比特币回调可从幅度和持续时间两个维度衡量,数据显示主要分为两类(见图 2):一类是 「周期性回调」,表现为深度且持久的价格下跌,持续时间达 2-3 年,历史上约每四年发生一次;另一类是 「牛市回调」,平均跌幅为 25%,持续 2-3 个月,每年通常会发生 3-5 次。

图 2:比特币已经历四次大型周期性回调

淡化四年周期论

比特币供给遵循四年减半周期,历史上价格的大型周期性回调也约每四年发生一次。因此,许多市场参与者认为比特币价格也会遵循四年周期—— 在连续三年上涨后,明年价格将迎来下跌。

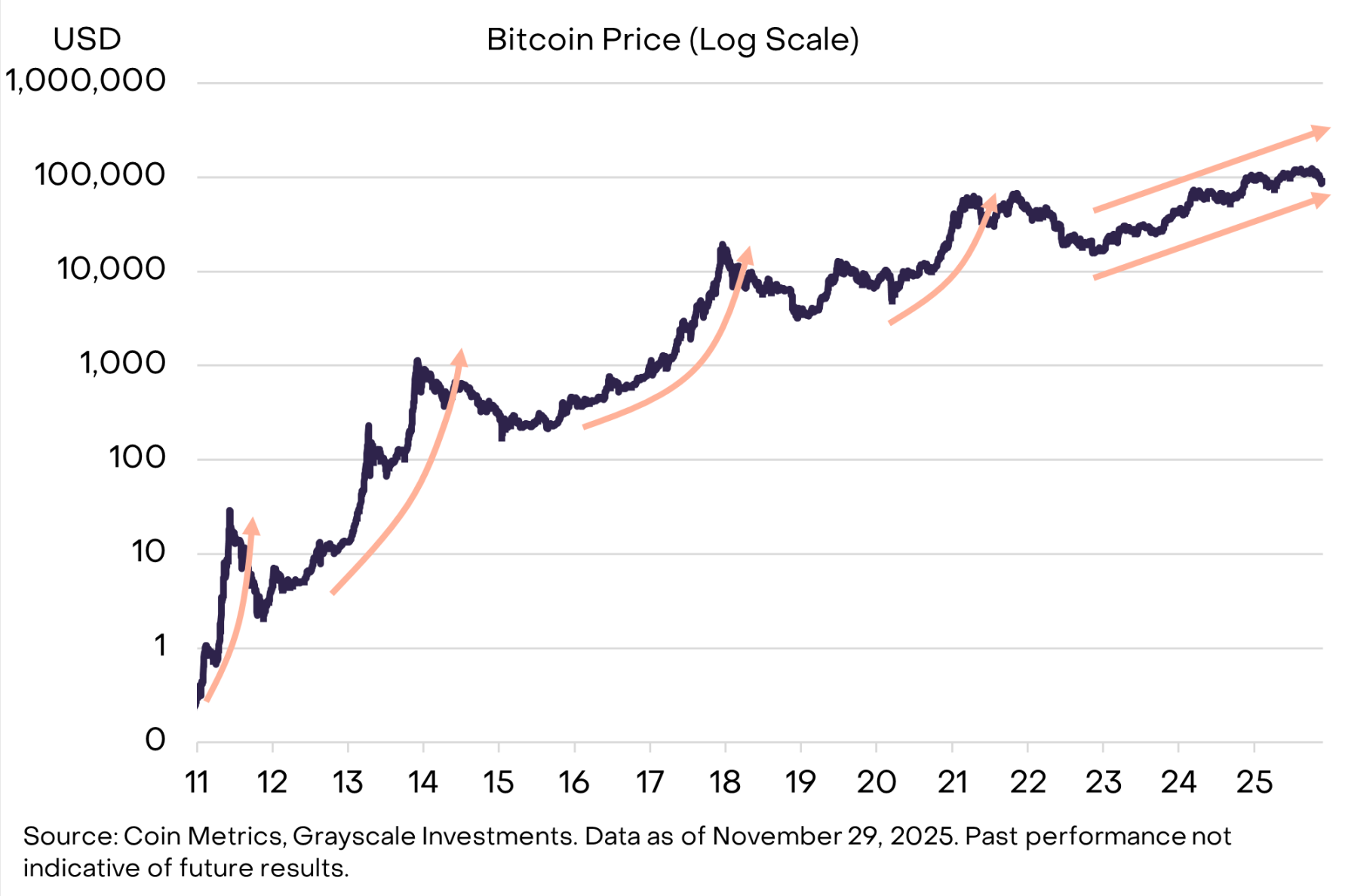

尽管前景存在不确定性, 但我们认为四年周期论将被证明是错误的,比特币价格明年有望创下历史新高。 原因如下:首先,与以往周期不同,本轮牛市中并未出现可能预示超涨的抛物线式价格上涨(见图 3);其次,比特币的市场结构已发生变化,新增资金主要通过交易所交易产品(ETP)和加密资产财库(DAT)流入,而非散户;最后,如下文所述,整体宏观市场环境对比特币仍然有利。

图 3:本轮周期未出现抛物线式价格上涨

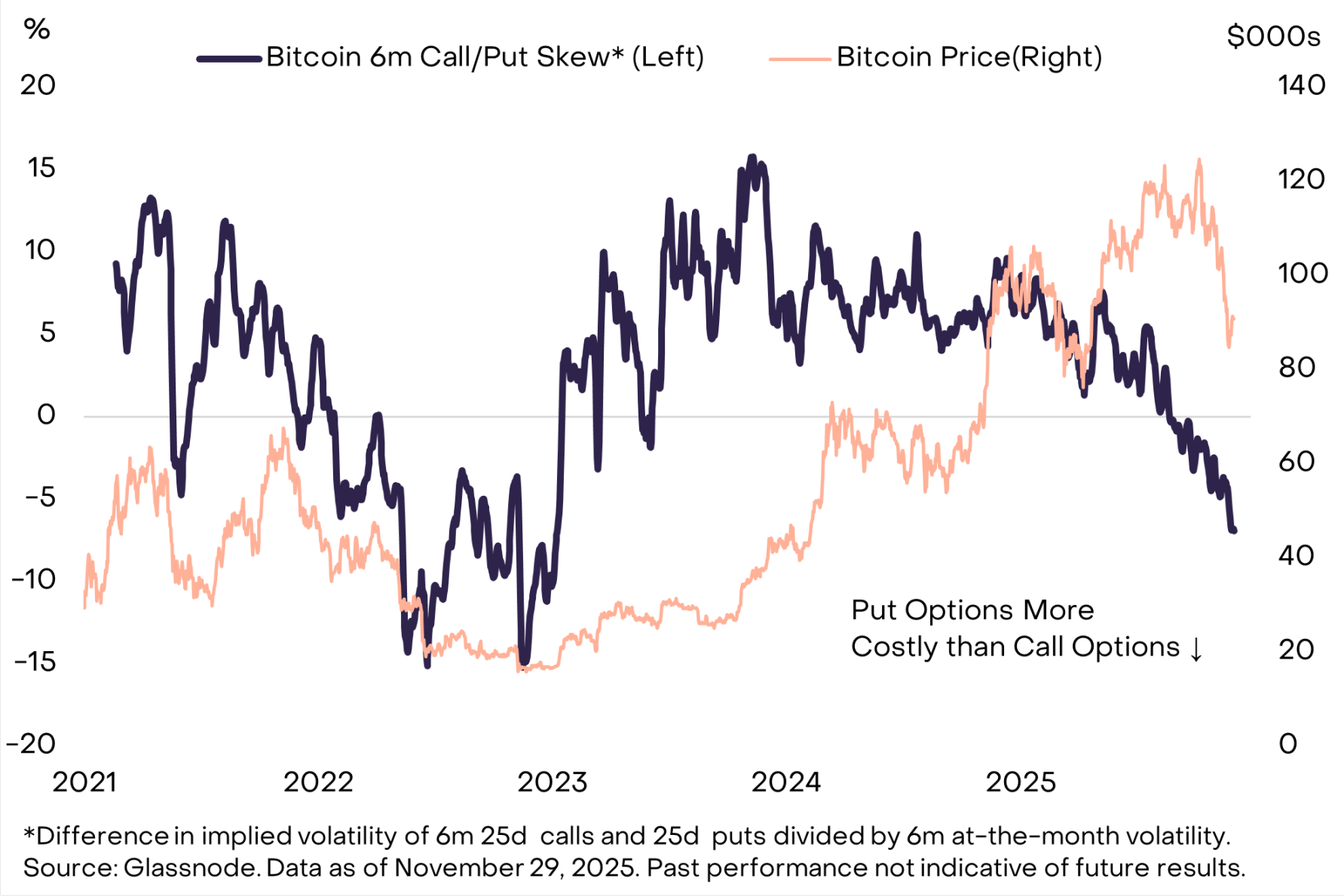

已有部分迹象表明比特币及其他加密资产可能已触底。 例如,比特币看跌期权偏度处于极高水平(注:期权偏度是衡量期权隐含波动率曲线不对称性的指标,反映市场对标的资产未来价格波动方向的预期差异。),尤其是 3 个月和 6 个月期限的期权,这表明投资者已广泛对冲下行风险(见图 4);规模最大的加密资产财库交易价格均低于其资产负债表上加密资产的价值(即其 「调整后净资产价值」 mNAVs 低于 1.0),这表明投机仓位较轻(通常是复苏的前兆)。

图 4:较高的看跌期权偏度表明下行风险已被对冲

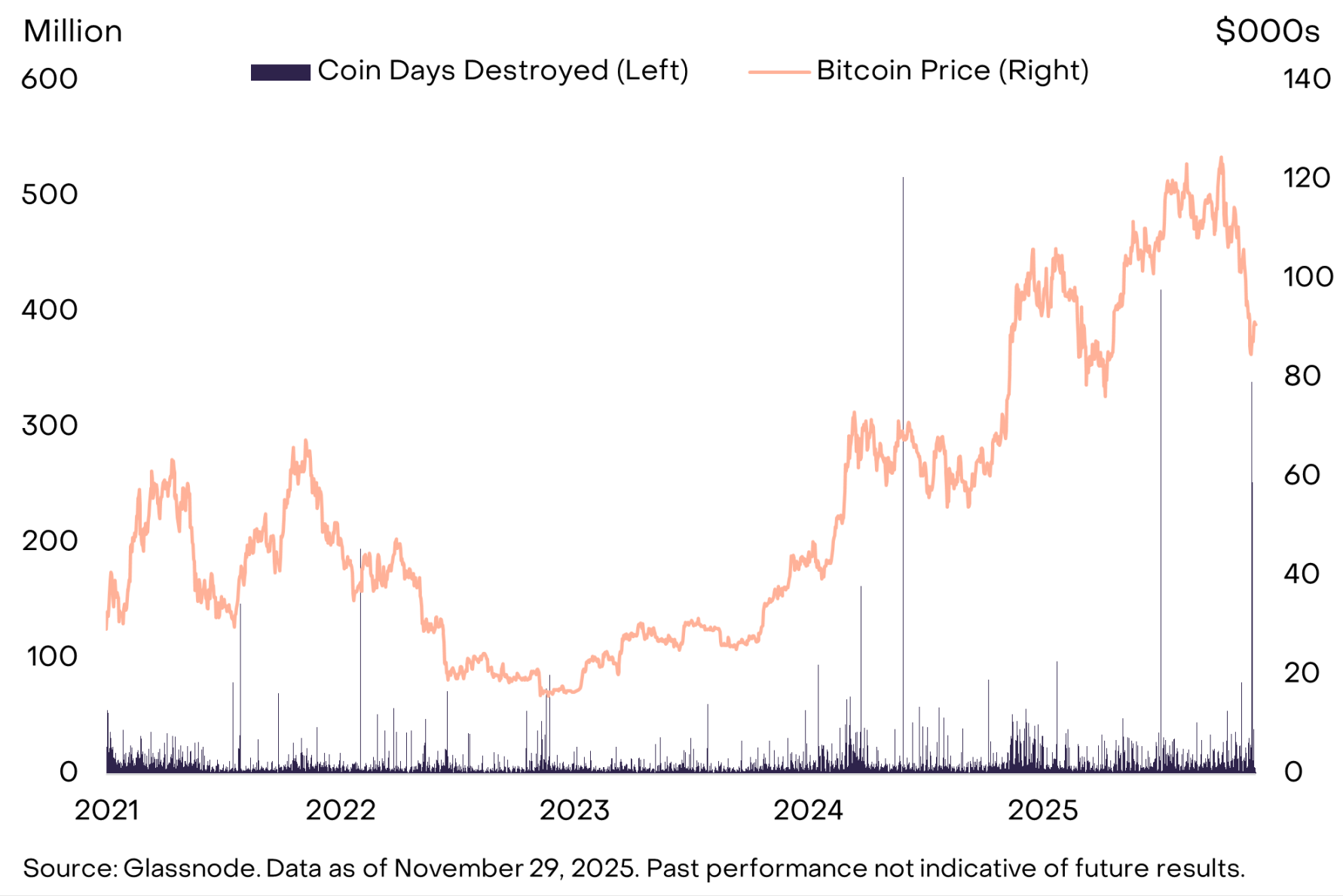

与此同时,多项资金流向指标显示需求仍显疲软:11 月期货未平仓合约进一步下降,ETP 资金流向直至月末才由负转正,且可能出现了更多早期比特币持有者的抛售行为。关于后者,链上数据显示 11 月末 「沉睡币激活量(CDD)」 再次激增(见图 5)(注:CDD 的计算方式为:交易的比特币数量乘以自上次交易以来的天数)。因此,当大量长期未移动的代币同时转移时,CDD 会上升。与 7 月的 CDD 激增类似,11 月末的这一增长可能表明大型长期持有者在出售比特币。对于短期前景而言,只有当这些资金流向指标(期货未平仓合约、ETP 净流入、早期持有者抛售)出现好转时,投资者才能更有信心判断比特币已触底。

图 5:更多长期未移动的比特币在链上转移

隐私类资产独树一帜

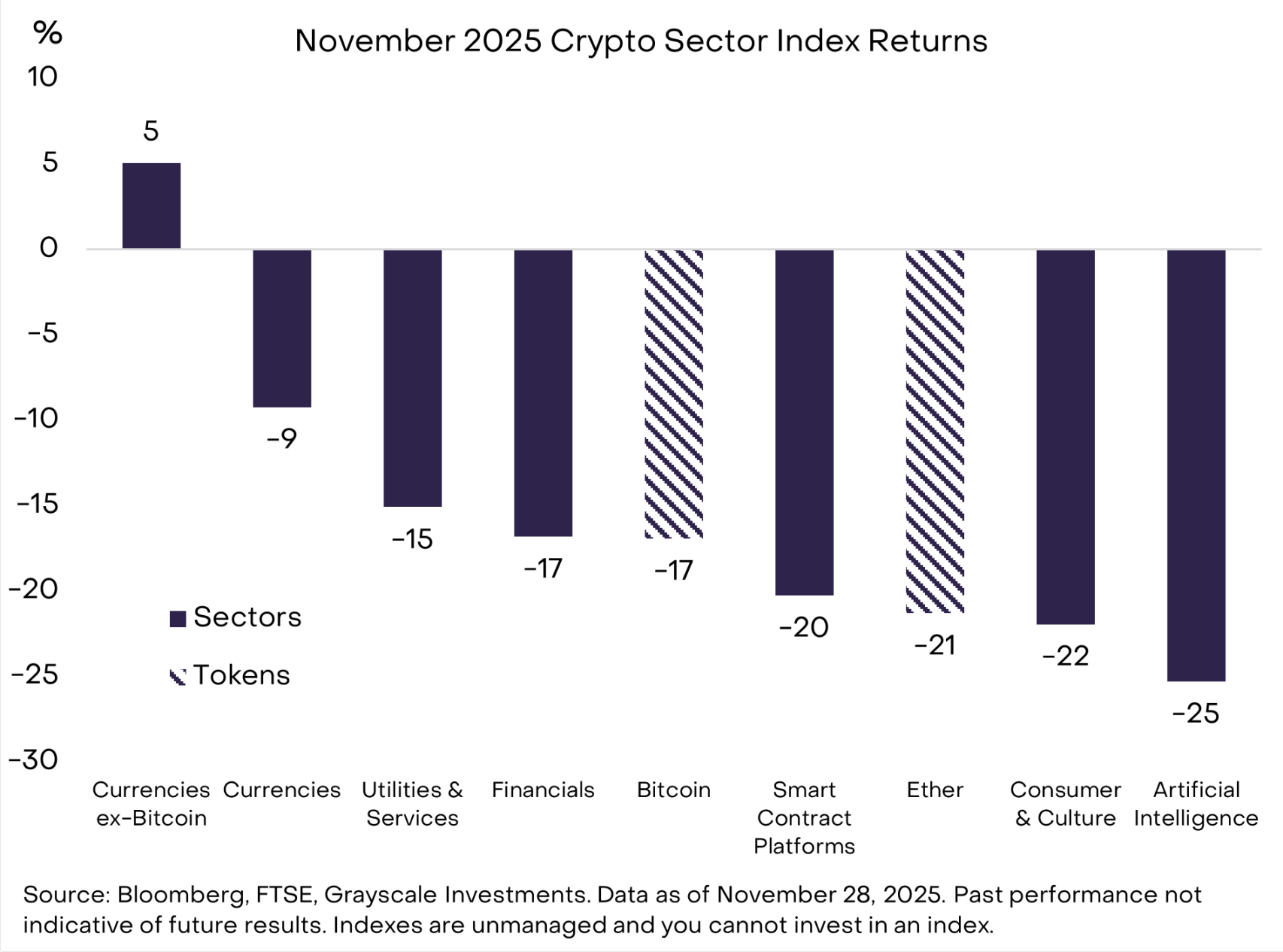

根据我们的加密行业分类指数(Crypto Sectors),11 月比特币的跌幅在可投资加密资产中处于中等水平。表现最佳的市场板块是 「货币类加密资产板块」(见图 6),剔除比特币后,该板块当月实现上涨。涨幅主要来自多款隐私类加密货币:Zcash(+8%)、门罗币(Monero,+30%)和 Decred(+40%)。以太坊生态系统中也涌现出对隐私技术的广泛关注:Vitalik Buterin 在 Devcon 大会上公布了隐私框架,专注于隐私保护的以太坊二层网络 Aztec 推出了其 Ignition Chain。正如在上一份月度报告中所讨论的,我们认为,如果缺乏隐私元素,区块链技术将无法充分发挥其潜力。

图 6:11 月非比特币货币类资产表现突出

表现最差的市场板块是 「人工智能(AI)加密资产板块」,当月下跌 25%。尽管价格疲软,但该板块出现了多项显著的基本面利好进展。

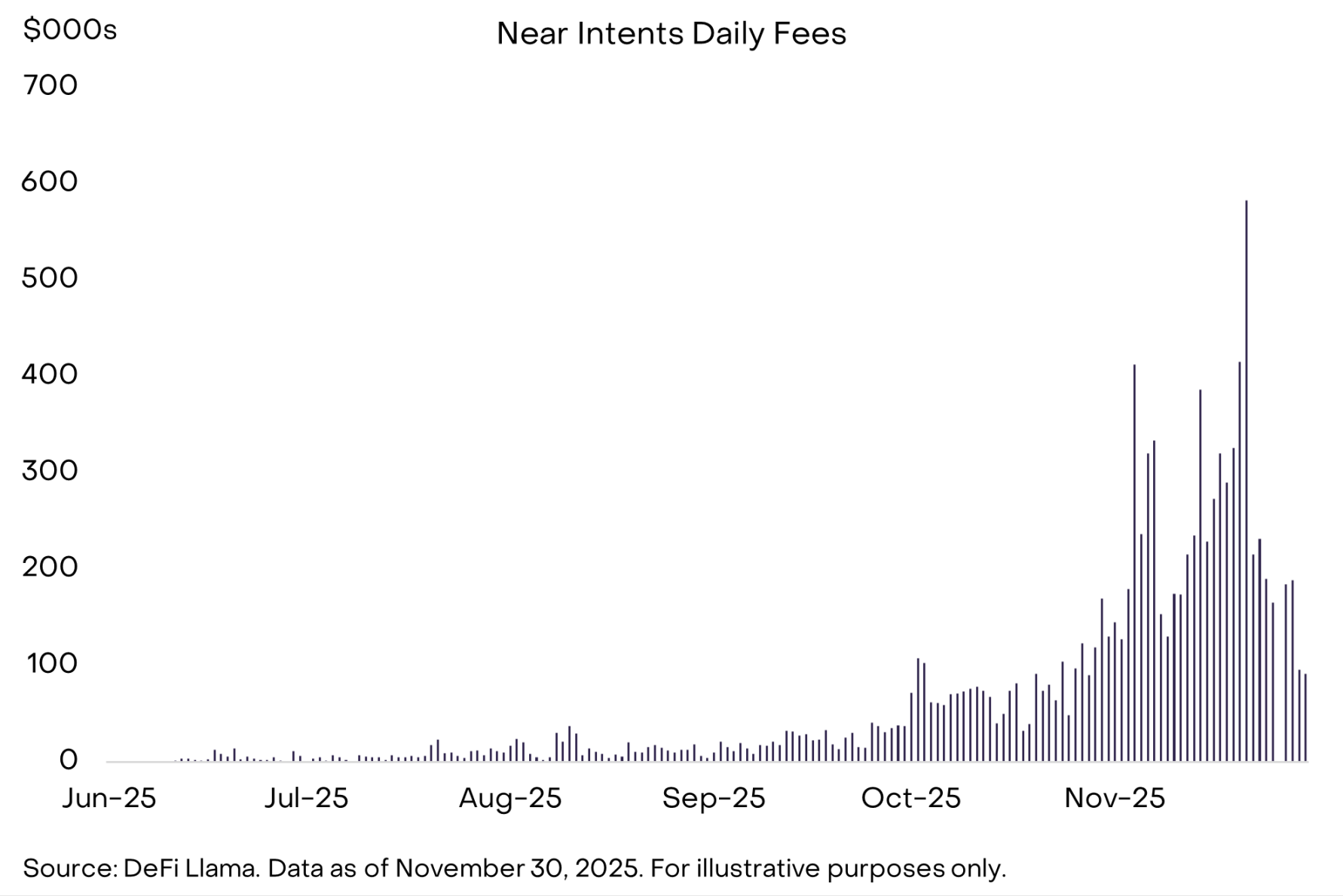

具体而言,作为 AI 加密资产板块中市值第二大的资产,Near 的 Near Intents 产品采用率持续上升(见图 7)。Near Intents 通过将用户的期望结果与一个 「解决方案提供者网络」 相连,由解决方案提供者竞争跨链执行最优实现路径,从而消除了跨链复杂性。这一功能已提升了 Zcash 的实用性 —— 用户可以私下花费 ZEC,而接收方则能在其他链上收到以太坊或 USDC 等资产。目前尚处于早期阶段,但我们认为这种整合可能在推动跨加密生态的隐私保护支付方面发挥重要作用。

图 7:Near 的 Intents 产品找到市场契合点

此外,开发者的注意力已转向 x402 协议。这是 Coinbase 开发的一种新型开放式支付协议,支持 AI 代理直接通过互联网驱动稳定币支付。该支付标准无需创建账户、人工审批步骤,且不收取托管支付处理器费用,能够实现由 AI 代理执行的无摩擦、自主式微交易,并以区块链作为结算层。近期,x402 的采用率加速上升,日交易量从 10 月中旬的不足 5 万笔增至 11 月末的超过 200 万笔。

最后,得益于美国证券交易委员会(SEC)9 月批准的新通用上市标准,加密 ETP 市场持续扩张。上月,发行方推出了瑞波币和狗狗币的 ETP 产品,预计年末前还将有更多单一代币加密 ETP 上市。根据彭博社数据,目前美国上市的加密相关 ETP 已达 124 只,管理资产规模总计 1450 亿美元 。

降息与两党立法

在许多方面,2025 年对加密资产行业而言都是极具里程碑意义的一年。最重要的是, 监管清晰度推动了一波机构投资浪潮,这有望成为未来几年行业持续增长的基础 。然而,估值并未跟上长期基本面的改善步伐:我们的市值加权加密行业分类指数(Crypto Sectors)自年初以来下跌了 8%。尽管 2025 年加密市场起伏不定,但基本面与估值最终将趋于一致,我们对年末及 2026 年的加密市场前景持乐观态度。

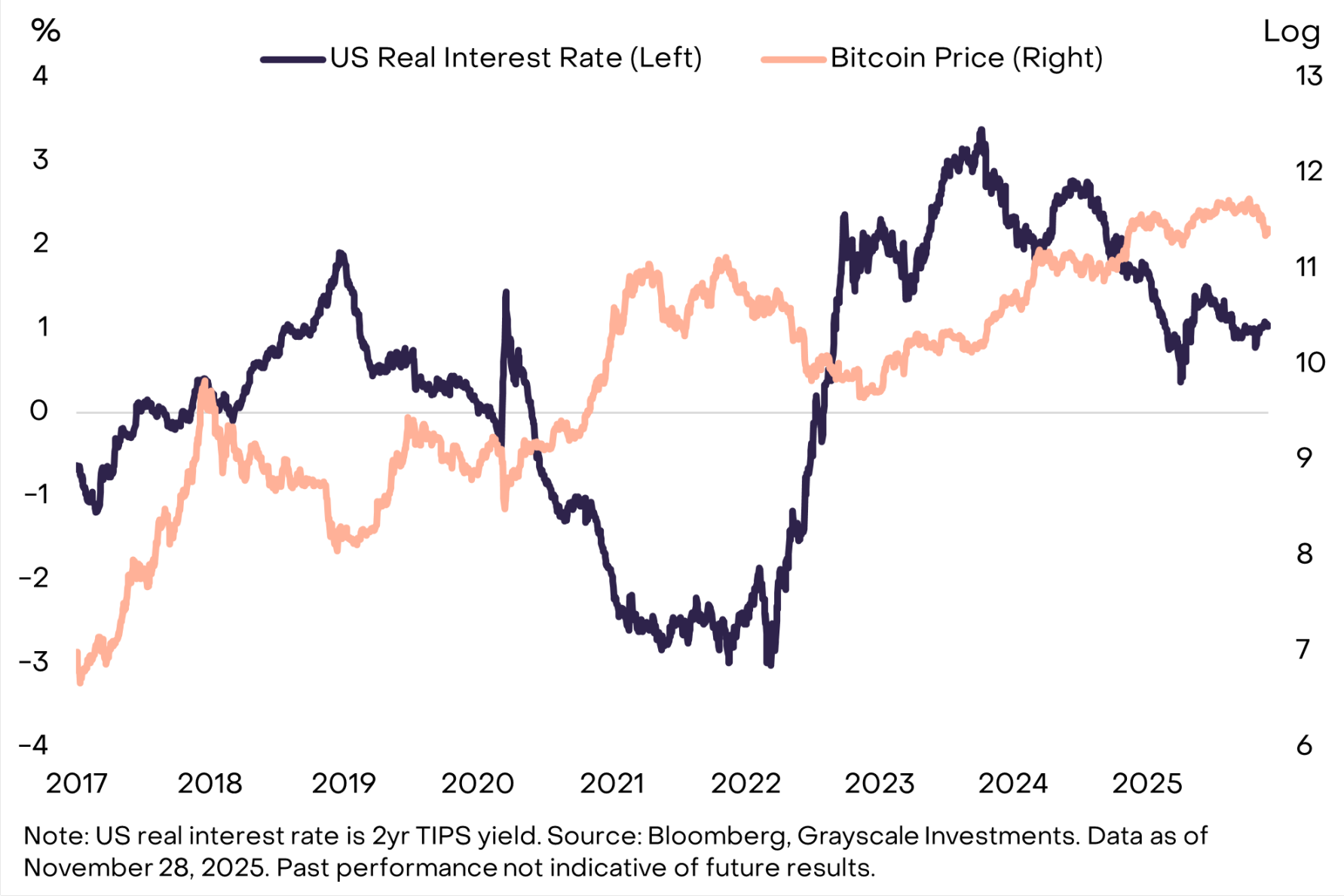

短期内, 关键变量可能在于美联储是否会在 12 月 10 日的会议上降息,以及对明年政策利率的指引。 近期媒体报道显示,国家经济委员会主任 Kevin Hassett 是接替美联储主席鲍威尔的主要候选人 。Hassett 可能会支持降低政策利率:他在 9 月接受 CNBC 采访时表示,美联储 25 个基点的降息是朝着 「大幅降息」 方向迈出的 「良好第一步」。在其他条件不变的情况下,实际利率下降通常会对美元价值产生负面影响,并利好与美元竞争的资产,包括实物黄金和部分加密货币(见图 8)。

图 8:美联储降息可能会支撑比特币价格

另一个潜在催化剂可能是两党在加密市场结构立法方面的持续努力。 参议院农业委员会(负责监管商品期货交易委员会)于 11 月发布了两党草案文本。如果加密货币能够保持两党共识,不成为中期选举的党派议题,那么市场结构法案明年可能会取得进一步进展,有望推动更多机构投资进入该行业,并最终推高估值。尽管我们对短期市场前景持乐观态度,但真正丰厚的收益可能来自于长期持有。