去中心化金融(DeFi)

,也被称为「开放式金融」,是加密货币行业迄今为止最受关注的领域之一。虽然 DeFi 创建的东西看似和我们现有许多金融系统(比如借款、贷款、衍生品等)没有太大区别,但从较高层面上来看,其方式通常更加自动化,而且还消除了「中间人」角色。

不可否认,DeFi 现在还处于早期阶段,本文希望探讨这一新兴领域的发展方向,以及一些有趣的可能性。

抵押

人们对去中心化金融领域的一个最大抱怨,就是系统总是需要超额抵押才能获得贷款,毕竟没人想让自己的钱被锁定。事实上,设计抵押的初衷是认为资本使用效率极低,而且许多人也没有额外的资金,如果你看下当前整个行业锁定的抵押资金规模已达 5 亿美元,就能理解为什么市场有这种需求了。

抵押的目的通常是用于杠杆,特别是在牛市期间。

举个例子,你可以锁定价值 200 美元的 ETH,借入价值 100 美元的 DAI,然后你可以用借来的 DAI 再购买 100 美元的 ETH。人们尝试抵押的另一个目的是不想出售自己的加密资产,因为持有加密资产会涉及到纳税问题,所以他们可能更愿意把自己的加密货币作为抵押品来获得一笔贷款。

当然,也有些人「热衷」于加密抵押是因为他们觉得这种模式比传统金融系统更精简,无需经历复杂的 KYC

(了解你的客户)

合规流程

(不过在风险合规方面,去中心化金融最终会有所改变的)

。不仅如此,一些传统金融体系之外的人也会发现去中心化金融十分有益,而且一旦抵押率有所下降,抵押使用将更加突出。

但值得注意的是,我们仍处于 DeFi 的早期阶段。在这个早期阶段,关于超额抵押的抱怨主要因为系统缺乏合适的去中心化身份和声誉体系。不仅如此,现阶段还没有处理相关问题的法律制度,所以能够让贷方感到「舒适」的唯一方法,就是要求借方超额抵押。

无论人们是否认为 DeFi 系统应该存在,市场需求说明了一切,而现有的 DeFi 项目不过是让人们更容易接受相关服务而已。

如果借款人不想出售自己持有的加密货币,特别是当他们被排除在传统金融体系之外时,那么目前来看市场上并没有太好的其他选择。贷款人也一样,你可以选择不赚取加密资产利息,比如使用中心化金融服务,这样会被拿走一大块手续费;或是在银行账户里存入法定货币,银行会拿着你的钱放贷,但是他们赚取的绝大部分利息收益并不会给你。

所以,孰优孰劣是很清楚的。虽然 DeFi 还有很长的路要走,但对借款人和贷款人来说,这个新兴领域已经向前迈出了重要的一步。如果在 DeFi 中引入更好的身份和声誉系统,对抵押品的要求就会有所降低,目前美国很多银行和其他金融部门都依赖信用机构,比如Experian、TransUnion、Equifax等,来确认个人信用。

信用机构会让一些群体处于不利地位,比如海外人士和年轻人。一些 P2P 借贷服务

(比如 Lending Club)

在解决传统金融服务问题的时候会依赖于

FICO 评分系统

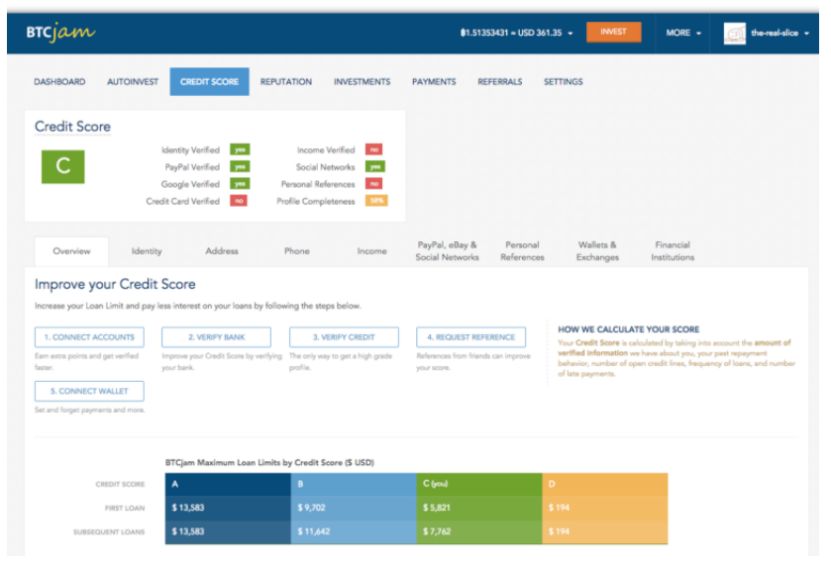

的分数,这个系统会提供一些额外的数据信息,比如房屋所有权、收入和就业时间等。去中心化身份和声誉服务也可以提供类似的功能,这类服务可能会包含一些其他信息,比如社交媒体声誉、以前贷款偿还历史、其他信誉良好的用户担保等。但是这种解决方案并不是能包治百病的灵药,同样需要经过大量测试和试错,不断探索需要获取哪些评估数据和抵押品。在2012年至2017年期间,像

BTCJam

这样的公司已经开始在加密行业里探索无抵押加密借贷服务了,他们允许用户将比特币借给借款人,甚至是一些来自新兴市场的借款人,而且无需抵押品。唯一不同的是,BTCJam 会使用自己的专用信用评分来进行业务评估,并且相应地反应借贷利率。对于正在构建 DeFi 系统的开发人员来说,推荐可以学习 BTCJam 经验并不断改进优化自己的系统。

可组合性

DeFi 最独特的一个地方就是可组合性。

DeFi 协议可以像乐高积木一样互相插入,然后创造出全新的东西,比如

Dan Elitzer

就提出了这样一种想法:将抵押品转移到被称为「超流量」

(superfluidity)

的不同系统里。

这意味着,你可以从一个协议中获得抵押品,再将其「借给」另一个协议。不过,这里存在的一个主要问题就是「复利智能合约」

(compounding smart contract)

风险很大,而且对于超额抵押来说,最重要的要确保借款人不会无法归还使用抵押品的本金。如果抵押品在其他地方被借出并且存在问题,那么这个抵押品就不再有用了。虽然有些业内人士不满这种「超流量」系统,但是由于大量资金被锁定造成流通效率低下等问题,人们将不可避免地去尝试这一概念。所以,我们能做的也许就是进行自我调节,或者设置一个「护栏」,比如规定一个最低抵押率。

链闻注:

关于「超流量」的概念,可参阅链闻之前发表的 IDEO CoLab 投资人、MIT 比特币俱乐部创始人 Dan Elitzer 的文章:

「DeFi 的未来:

给密码货币抵押品赋予流动性,这个世界将会怎样?

」

实际上,市场上有很多平台允许用户存入资金,然后按照最高利率的 DeFi 协议借出

(比如

MetaMoneyMarket

)

,而且帮助用户免除了自我管理的麻烦。当然,用户也可以进行一些个性化的设置。比如:你可以在单一协议里设定一个最大资金贷款额度比例,这样就能减少智能合约风险,或是只借出给一批特定协议列表,如果利率低于某个百分率后则返还资金,又或根据哪种稳定币抵押率最有利在不同稳定币之间——比如从 USDC 到 DAI 进行切换。

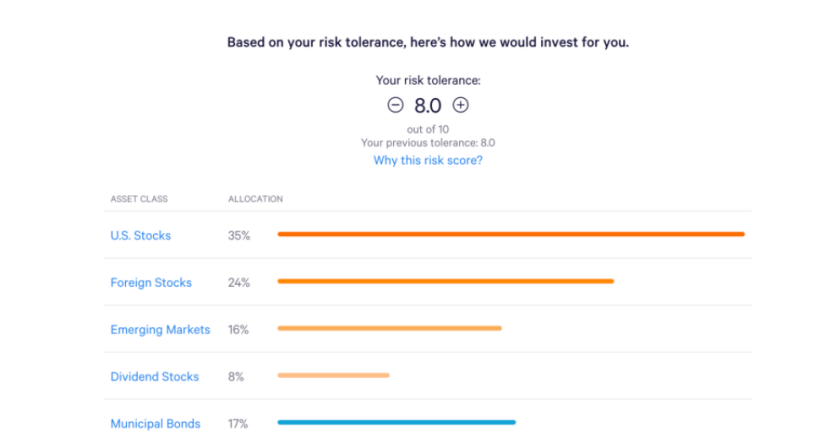

有趣的是,未来很多这些流程也许都是从一些非加密原生用户身上抽象出来。例如,用户可能只需要进行一些风险承受能力测试和 / 或选择他们的风险评分,就能了解自己可以选择哪些 DeFi 协议,类似于

Wealthfront

现在呈现给用户的解决方案。

一位用户在回答了问卷之后的风险承受能力评分结果。

资产

笔者本人非常喜欢将比特币等更多种代币化资产带入到 DeFi 领域的想法。在牛市中,如果 DeFi 服务可以轻松获取,并且可以创建和兑换的成本也很便宜的话,那么在 DeFi 中使用比特币应该会有很大的需求。

我相信加密托管服务提供商占据最好位置,可以提供这类服务的中心化版本,因为资金会很容易被客户锁定。

许多大型投资方被要求必须通过合格的托管方保管资金,因为对某些人

(或项目)

来说,自我监管并不靠谱。托管服务提供者可以提供一个选项,把托管资产代币化,并允许人们进行交易,这可能成为托管方的另一个收入来源。比如

Wrapped Bitcoin

(WBTC)

已经在市场上存在,但他们收取的费用很高,也是难以在市场普及的障碍之一。

不过,随着市场竞争和用户量的不断增加,费用最终肯定会将下降。加密货币托管费率就是这样,由于加密托管市场竞争越来越大,月活用户量不断上升,加密货币托管费率已经出现了明显下降。以

Coinbase Custody

为例,他们在 2018 年 7 月正式推出,当时费率为每个月 10 个基点,但是在 2019 年 8 月已经下降到了每年 50 个基点,很多人相信这个数字会随着时间的推移进一步降低。

而且,相对于中心化版本的代币资产,去中心化版本资产最终肯定会流行起来,并与之共存。

目前,绝大多数使用 DeFi 的人都是原生加密货币用户,但是传统投资者未来也可能会使用 DeFi、或是类似于 DeFi 的系统。有些稳定币其实就「借用」了 DeFi 的概念,比如

USDC

被贷出并在 DeFi 平台上再借入。

未来有一天,我们可以想象会有许多不同种类的资产都能用代币化,包括股票、房地产、债券等代币,传统投资者可以用这些资产作为抵押来获取杠杆和 / 或贷款。

不过,这些系统将受到高度监管,因为如果没有合适的监管,传统投资者就不会使用它。我们现在所拥有的 DeFi 很像是另一种形式的 DeFi,它比传统系统更有效、成本更低,但是却比真正的 DeFi 受到更多监管。

虽然 DeFi 非常吸引人,但你必须承认它是有风险的。

DeFi 系统通常比较新,有的可能只运行了几个月,所以存在明显的智能合约风险。当许多智能协议相互作用、并在彼此基础上建立新合约的时候,其风险就会变得更加复杂。

如果这种风险不存在,那么现在很明显可以基于 DeFi 协议借出大量资金

(如果有更多的人试图从高利率获益,那么当前的利率可能会大幅下降)

。

此外,DeFi 还存在其他风险,比如用于支持贷款的抵押品。如果某个抵押品

(代币)

价格下跌速度非常快

(即使是过度抵押也无法解释某些资产的波动性)

,以至于追加保证金仍然无法弥补借入的全部资金,此时就会出现较大风险。

不过,如今有些 DeFi 平台具有合理的超额抵押率和可接受的抵押品类型,因此潜在的贷款违约并不会像智能合约风险那样令人担忧。

随着交易量不断增大,未来 DeFi 行业肯定会引入更多监管,比如需要 KYC。更多监管可能会降低某些项目的流动性,一些无法满足监管要求、并且无法提供合适文件的人也许就无法访问 DeFi 系统了。

当然,具体情况也因人而异,还会涉及到产品类型、管辖权和权力下放等各种不同的因素。虽然有些 DeFi 项目用了 DeFi 这个名字,但当前阶段,很多项目并不是非常去中心化的。

鉴于存在这些风险,人们开始讨论是否可以通过使用去中心化保险来对冲部分风险。

你可以预测、并押注某个协议上存在智能合约问题,如果它真的有的话你就能赚钱,就像

Augur

(e.g. 去中心化金融保险

defisurance

)

。还有一些去中心化保险项目

(比如

Nexus Mutual

)

已经开始使用自己的系统来处理支出。但仍要注意的是,即便是这种方法还是会存在复合智能合约风险,同时在他们一些独立的领域里,你需要进行尽职调查,比如治理结构、风险评估、索赔流程等。当然,如果 DeFi 行业规模足够大的话,传统保险公司可能就会提供相关产品了。

另一个潜在的问题是,许多 DeFi 平台的利率都很不稳定,因为人们并不知道自己应该在什么时候借入资金、或者把自己的资金贷出。未来可能会出现利率互换以锁定溢价,但这也增加了 DeFi 自身的复杂性。

总结

总的来说,我们必须清楚现在仍然是 DeFi 的早期阶段,但行业潜力巨大。DeFi 不仅能让很多被排除在传统金融体系之外的人获得金融产品,还能创造出一些人们从未见过的全新金融产品。

批评 DeFi 有意义吗?许多抱怨其实恰恰是因为这个行业仍处于早期,存在问题也是正常的。我们可以看到,DeFi 开发人员和用户已经开始具备一些明显的竞争力了,他们对于个别 DeFi 项目的反馈也更加具体、更有帮助、而且也更富成效。

链闻获得本文作者授权翻译并发表中文版本。

作者:Linda Xie

来源:链闻