作者:念青,ChainCatcher

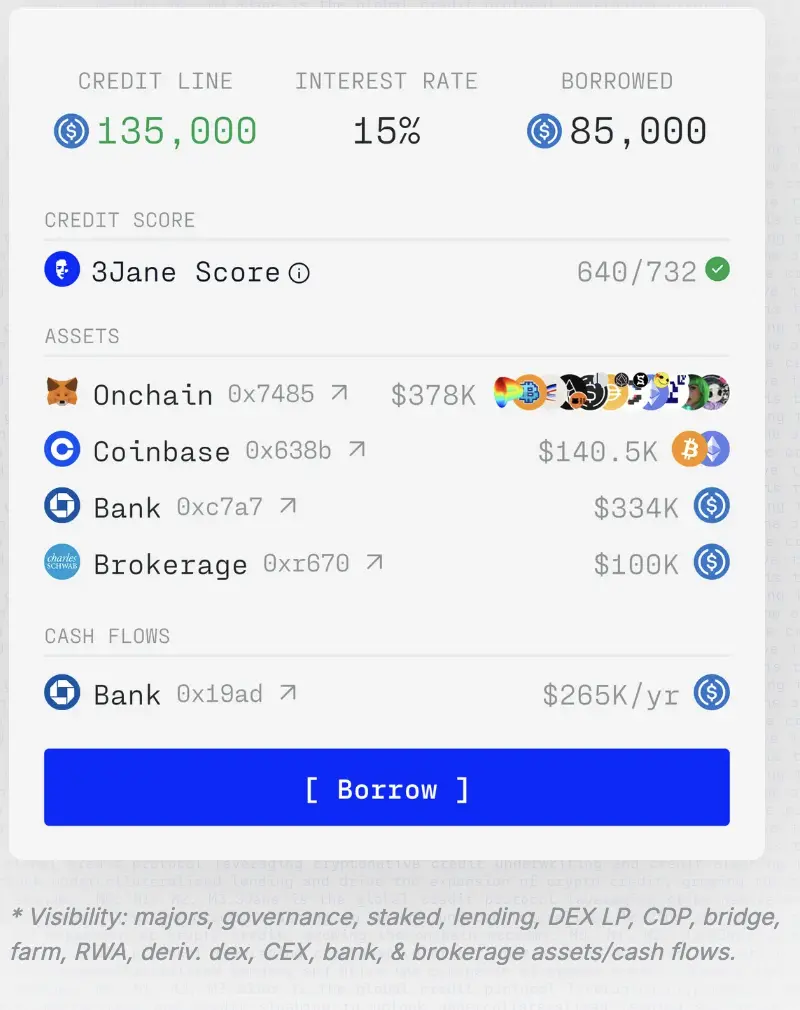

近日,链上信用借贷协议 3Jane 公布白皮书。白皮书内容显示,3Jane 是一个基于信贷的货币市场,可实现零抵押借款。通过零知识证明技术验证钱包地址和银行账户来给予信用贷额度,再通过罚没信用分,和拍卖违约债的方式,来实践零抵押贷款的风控违约。

尽管无抵押信贷市场在传统金融中已经趋于成熟,但在 DeFi 中,仍以超额抵押借贷为主,即“押100借50”的模式。此外,已存在Maple Finance、Goldfinch等无抵押借款协议,也主要面向机构、做市商等,普通用户难以高效借贷。

据白皮书显示,3Jane 将打造 peer-to-pool(点对池) 的基于信用的货币市场,支持算法、实时无担保的 USDC 信用额度,为 famer、交易员、企业和 AI 代理提供资金。

简单来说,3Jane 在做的就是传统金融中很常见的信用贷产品,比如支付宝中凭借“芝麻信用”分数来获得相应额度贷款的“借呗”。但在缺乏中心化机构支撑的加密体系中,这个产品则显得大胆激进。

目前,3Jane 产品还处于开发阶段,官方已经开放早期使用者申请通道,可填写相关申请早期测试。 但需要强调的是,3Jane 合作的链下信用的技术平台例如 Plaid 目前支持的地区有限(例如美国、欧洲等地),主要支持的是美国的信用体系,因此, 3Jane产品上线初期,可能仅支持少部分地区,亚洲等地可能被排除在外。

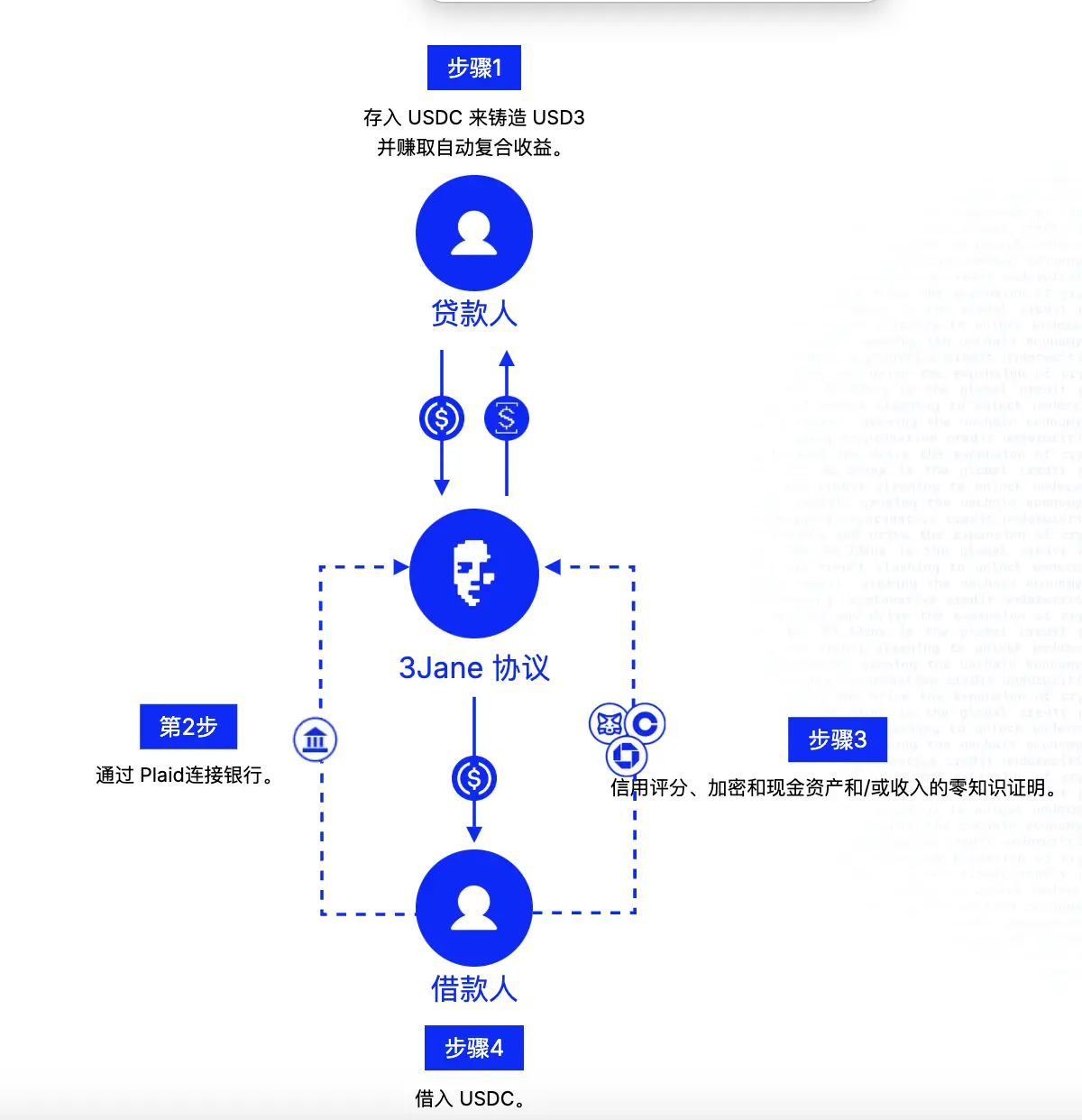

据白皮书,3Jane最终将建立在以太坊生态,其目标受众为加密原生用户(比如收益农民、交易员、商家、AI代理),靠信用评估未来现金流、链上链下资产和信用评分来放贷,使他们通过无抵押贷款解锁资本效率。

贷款人存入USDC,换成USD3(稳定收益)或sUSD3(高收益但风险更高),借给借款人。借款人通过连接钱包和银行账户完成链上和链下的信用认证,在3Jane快速评估后得出信用分数,并拿到无抵押信用额度。

隐私与透明度

1、还款激励

3、风险管理

坏账估值与减记

资金池分层

还款规则

3Jane 由 3yakov(@_yakovsky)于2024年 创立,3yakov曾在 Ribbon Finance工作三年,最初作为智能合约工程师加入,随后转向增长策略。除了创始人外,暂无其他团队成员信息披露。

目前,3Jane 产品还处于开发阶段,但据官网显示,其已获得 Coinbase、Lagrange、Reclaim、CRED 和 EigenLayer等机构的支持。Circle 联创兼CEO Jeremy Allaire 对 3Jane 评价到“3Jane人工智能驱动的实时无担保 USDC 信贷的想法非常酷”。

加密无抵押借贷是DeFi发展的新方向,因为风险管理困难、技术实现比较复杂等原因,这一领域还在早期。已有的一些协议,包括Goldfinch、TrueFi 、Maple Finance 等。

Goldfinch重点是给现实世界的人和企业放贷,比如发展中国家的小生意。Goldfinch 对借款人信用审核引入了去中心化审计师批准机制,资金效率相对低一些;TrueFi 主打链上信用贷款,用社区投票和信用评分决定谁能借钱,不一定非得抵押。借款人多是机构或有信用记录的实体,其风险控制靠人工审核多一些;Maple Finance 面向机构的无抵押借贷,靠专业团队评估借款人的信用,不是完全去中心化,借款人需要提供财务报表,因此存在隐私上的问题。

综合来看,3Jane是最新、最激进的尝试,基于以上协议的困境有一些优化。但风险控制仍是加密无抵押借贷最核心的阻碍之一。尽管 3Jane 设置了信用评分惩罚和追债制度,但其约束力究竟有多大?链上信用评分的威慑力实际有限,毕竟使用信用评分的DeFi协议还比较少。此外,鉴于加密货币的全球性,尚不清楚这种拖欠行为的威慑力有多强。

以Goldfinch 为例,其目前已经遭遇了三次违约 ,违约金额达上千万美元。多次违约凸显了无抵押贷款的难度,放贷者和协议本身都面临巨大的风险。

(本文只介绍早期项目,不作为投资建议。)