5 月 8 日,Vitalik Buterin 提出围绕「账户抽象」的 EIP-7702 新提案,旨在一劳永逸地解决账户抽象的历史遗留问题,以彻底改变所有人与 Web3 的交互方式。

与此同时,更进一步的「链抽象」年初以来也高烧不退,甚至成为不少谋求破局同质化竞争的加密 DApp 与项目方的救命稻草:推出全链版本的超级 DApp, 打造一个入手简单、体验接近传统 Web2 应用的低门槛 Web3 产品环境,重回以用户为中心的产品范式, 从而捕获最广泛的底层价值。

如果说账户抽象旨在解决用户体验问题,那么「链抽象」无疑就是圈外数十亿用户无缝进入 Web3 的最后一公里,这也是「链抽象」背后的全链叙事伴随着 2024 年 Mass Adoption 的进一步推进,所可能迎来价值重估的最核心逻辑。

风起于青萍之末,在此背景下,全链赛道的头部项目表现几何?谁有可能从这场

「账户抽象」到「链抽象」背后的全链暗战

步入 2024 年后,在膨胀的模块化叙事下,越来越多、越来越破碎割裂的 L1&L2,逐步使得全链叙事到了可以重新变得性感起来的关键节点。

尤其是 随着模块化扩展继续在越来越多的(alt-VM)执行层上分散用户和流动性,就是对全链叙事是最大的利好信号 ——基于全链服务,任何原先做 DEX、借贷等链上应用的项目方,都可以构建完全「全链版本的超级应用」。

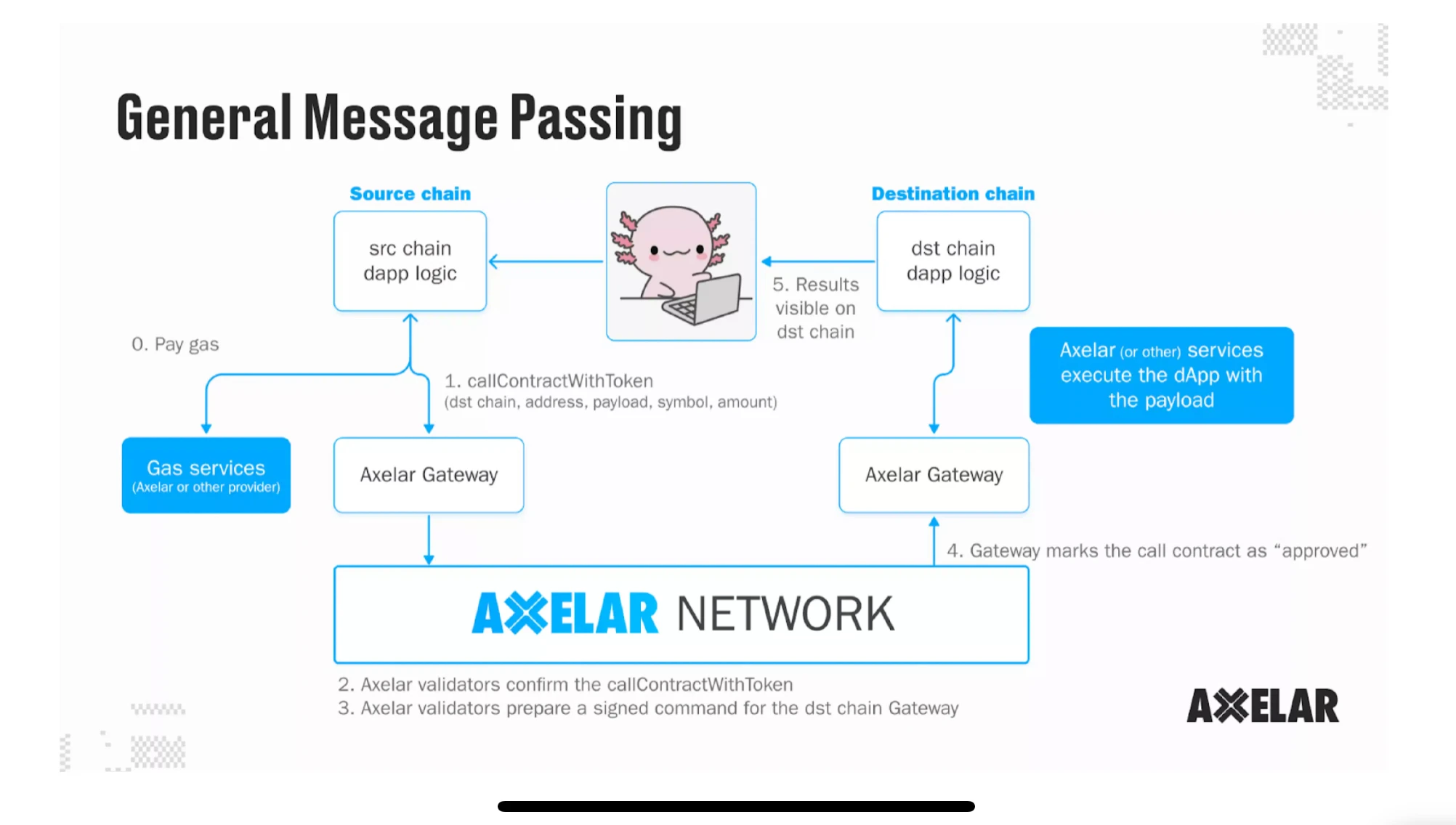

以全链龙头 Axelar 的通用消息传递技术 GMP 为例,它就使开发人员能够构建原生跨链应用程序,对用户实现链抽象,来进行跨链函数调用和状态同步:用户和流动性不再局限于以太坊,也不用切换网络,而是可以一站式操作,在任何链上进行 ETH 等原生资产与其他链上加密资产的兑换、流动性提供等交易。

这意味着链上应用只需要展示服务本身,不需要展示代币资产、NFT 在哪条链上, 譬如用户使用 ETH 也可以完成 BNB Chain 上的资产兑换,并买卖 Polygon 上的 NFT,这也使得创作者也可以专心于创作和项目发展,用户不再会因为流动性、NFT 等存在于哪条链上,或者使用哪种代币作为交易本位的问题而产生偏见。

从这个角度看,链抽象作为继账户抽象之后更进一步的 Web3 大规模采用方案,最大的想象空间便在于将区块链与用户分离开来,将区块链的后端原理等复杂逻辑以「沙盒」形式隐藏,用户只需要享受前端体验即可。

毕竟从产品角度,若想成为主流,就必须做到即使很多人都了解什么是 Web3,也能轻松低门槛地使用 Web3 的各项功能服务。

大多数人不会知道 Web3 的存在,只要打造一个入手简单、体验接近传统 Web2 应用的低门槛 Web3 产品环境,扫平圈外用户无缝进入 Web3 世界的障碍,就是极大的增量想象空间。

而要想做到这样丝滑的「链抽象」体验,背后的关键便在于实现不同链上的资产、信息无缝且顺畅的跨链传递—— 相比于桥单纯的资产跨链,全链利用消息传递将链本身抽象化,用户可以在对链无感知的情况下使用任何链上的 DApp。

这也同时意味着全链的竞争也是直接在争夺谁能捕获 Web3 世界覆盖面最广的底层用户价值:DApp 和项目方负责竞争、获客, 对全链基础设施们来说,不管哪条赛道、哪个产品跑出来,它们可以直接面向终端用户,捕获终端用户的价值,从而分享整个 Web3 生态的大规模采用红利。

因此 2024 年模块化膨胀、多链时代井喷的大背景下,「链抽象」注定会逐步成为显学,且最终所有的角力都将指向「全链」这场终极暗战—— 作为底层基础设施的全链赛道,本质上是另一个更宏大叙事,也即「链抽象」不可或缺的关键组件。

审视全链赛道:Axelar 风头正劲

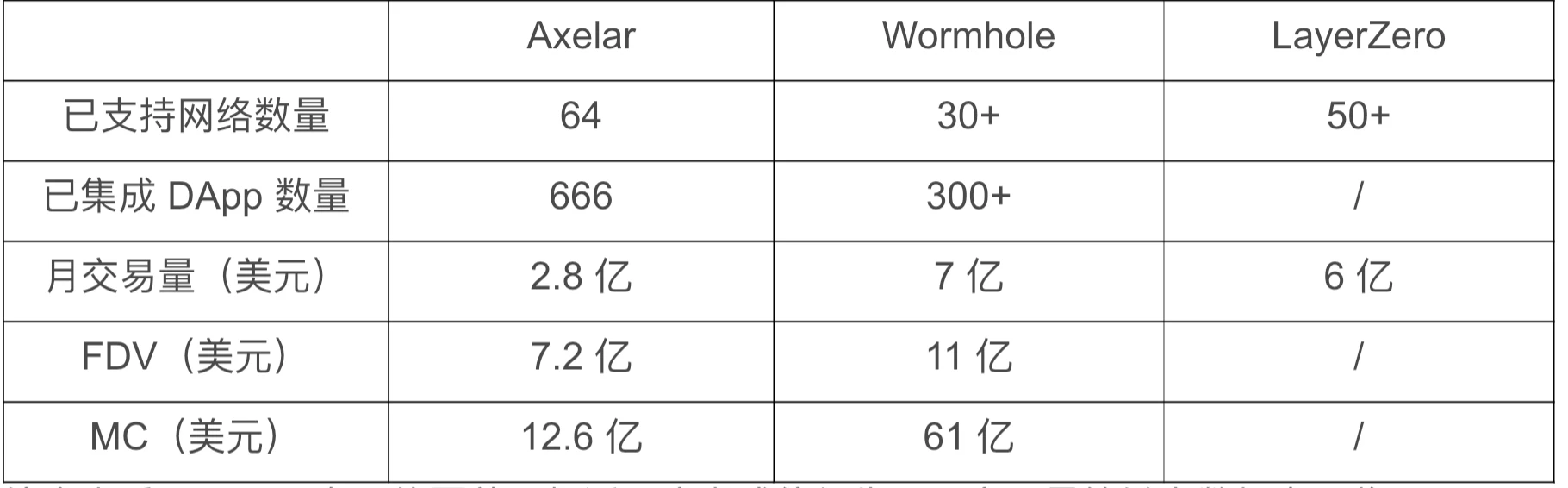

目前纵观整个全链互操作性赛中,Axelar、Wormhole、LayerZero 无疑在其中属于绝对压制力的顶级玩家,而且除了尚未发币的 LayerZero,AXL、W 也均已上线币安等一线大所。

其中作为全链叙事的老牌龙头,Axelar 最大的优势便在于 DApp 的全链部署—— 基于「Interchain」概念,为所有的 Web3 应用提供统一的开发环境,通过容纳多种链上不同的逻辑,来支持来自多种链上的用户。

在此基础上它进一步推出了跨链代币服务(ITS,Interchain Token Service),专门解决项目方在多链部署代币时的需求,其自动化部署+维护服务可以让任一项目方团队都能轻松管理代币部署过程:

同时不仅可以用来链接原生代币,实现多样化的区块链网络部署需求,且仍能够与原生代币之间具有完全可互操作性,帮助开发者和项目方轻松管理代币部署过程,快速实现代币的跨链自由流动。

简单来说, 在 Axelar 开发的 DApp 可以部署在它支持所有公链上——叠加 Axelar 所支持的公链也是目前三者当中最多的(64 条链),就使得采用 Axelar 的 DApp 天然拥有全链部署的数量和用户体验优势。

而 Wormhole 由链上组件和链下组件组成,链上组件主要包括发射器(Emitter)、Wormhole 核心合约以及交易日志;链下组件主要由 19 个守护者节点和消息传输网络组成。

由于起源于以太坊和 Solana 之间的跨链桥,因 此主要优势便在于 Solana 生态和其它公链之间的跨链, 且由于目前 Solana 生态如火如荼的发展态势,因此在具体的跨链金额等数据维度占据一定优势。

LayerZero 的特点则是轻量化跨链信息传递,选择使用预言机和中继网络来完成数据的传输,其 V2 版本有四个组件:可实现抗审查的不可变端点,链上验证模块的仅附加集合(MessageLib 注册表),用于跨链验证数据的去中心化验证网络(DVN)无需许可集合,以及无需许可的执行器(独立于跨链消息验证 context 执行功能逻辑)。

从流程上来看,LayerZero 分为执行层和验证层,验证层在链之间安全地传输数据,执行层解释这些数据以形成安全、抗审查的消息传递通道。这意味着它本身不负责信息的验证,而是由跨链双方来保证安全性, 所以极大简化了跨链信息交互的流程,效率更高。

简言之,Axelar 在覆盖面、产品适用度上一骑绝尘,Wormhole 则在 Solana-X 的跨链联通中占据优势,LayerZero 则在跨链效率上稍胜一筹,以上也是三者在技术架构和产品逻辑上的差异与个性化特色,

那如果从更具体的数据维度看,Axelar、Wormhole、LayerZero 的数据维度实际表现如何?

首先,Axelar 目前已覆盖的区块链网络和已集成部署 GMP 全链服务的 DApp 数量可谓是独占鳌头,分别高达 64 条链和 666 个 DApp(GMP 合约),同期 Wormhole 为 28 条链和 200 多个 DApp,LayerZero 则为 50 多条链。

链上交易量维度,今年初以来,Axelar 的月交易量均在 2.5 亿美元以上,平均值达 3.1 亿美元,且一直处于稳步增长态势。

同期 Wormhole 的月均交易量高达 10 亿美元,但自从 W 发币以来,近 30 天交易量已大幅下滑至 7 亿美元左右,应该就和空投预期兑现、部分资金离场有关;LayerZero 则由于已完成空投快照,本月的交易量预计只有不到 6 亿美元,相较于上个月(25 亿美元)大幅腰斩,也进一步说明此前大部分的交易量和链上活跃度都与社区的空投预期密切相关。

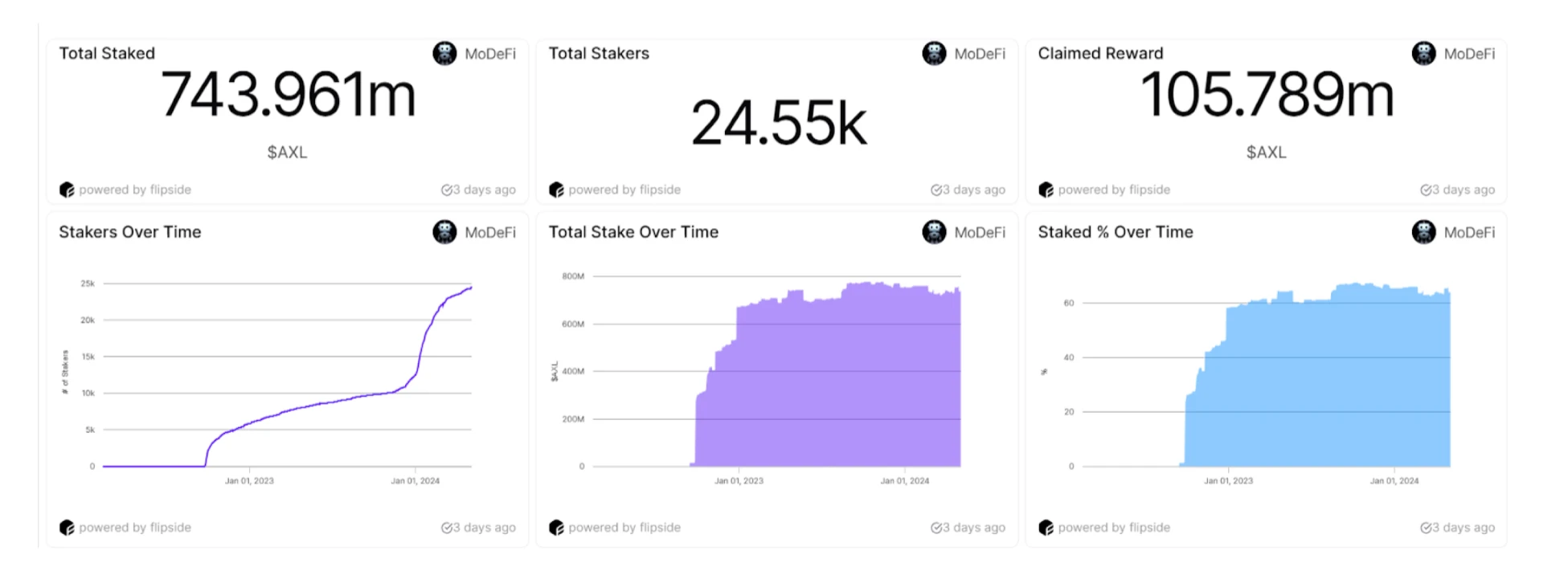

链上用户数维度,Axelar 在刚刚过去的 3 月、 4 月迎来了一波明显的大幅增长(应当与其 AVM 升级及代币经济学的改革预期有关),活跃用户数创下 6.6 万名的历史次高。

综合来看,Axelar 在网络覆盖面与适用度上成倍领先,且交易量等链上数据在面临 Wormhole 发币冲击的情况下仍稳步抬升,说明已经开始在「链抽象」这艘刚刚启航的大船上占据领先的认知位置,且 这种先发优势有望继续扩大,成为 Axelar 在今年领跑全链+链抽象融合叙事的关键抓手。

更关键的是,目前 Axelar 的实际交易量已经达到 Wormhole 近一半的份额,如果从市值对交易量的角度来看,AXL 的全流通市值仅相当于 W 的 20% ,无疑处于大幅低估区间。

值得注意的是,Axelar 在数据维度今年以来的表现也明显回温,AXL 质押数量飙升至约 7.5 亿枚,占总供应量的 66 %,年内增幅近 100% !

结合即将落地的将最终总通胀率从 11.5% 降低至 6.7% 的新代币经济学模型,以及通过实施 Gas 燃烧将 AXL 代币从通货膨胀代币改变为通货紧缩代币的近期规划, AXL 供给/需求端的基本面已经彻底变化,很有可能推升 AXL 的通缩预期,在二级市场产生强烈的刺激作用。

这也可能是 AXL 在近期的回调/反弹中都极为坚挺且始终快人一步的核心因素。

RWA 叙事的双重 Buff 加成

除此之外,三者之中 Axelar 还有一个其它全链项目难以企及的独家优势,这甚至可能成为其足以再造一个 Axelar 市值的未来增长点:

RWA 叙事,与传统金融机构上万亿美元资金涌入链上的关键管道。

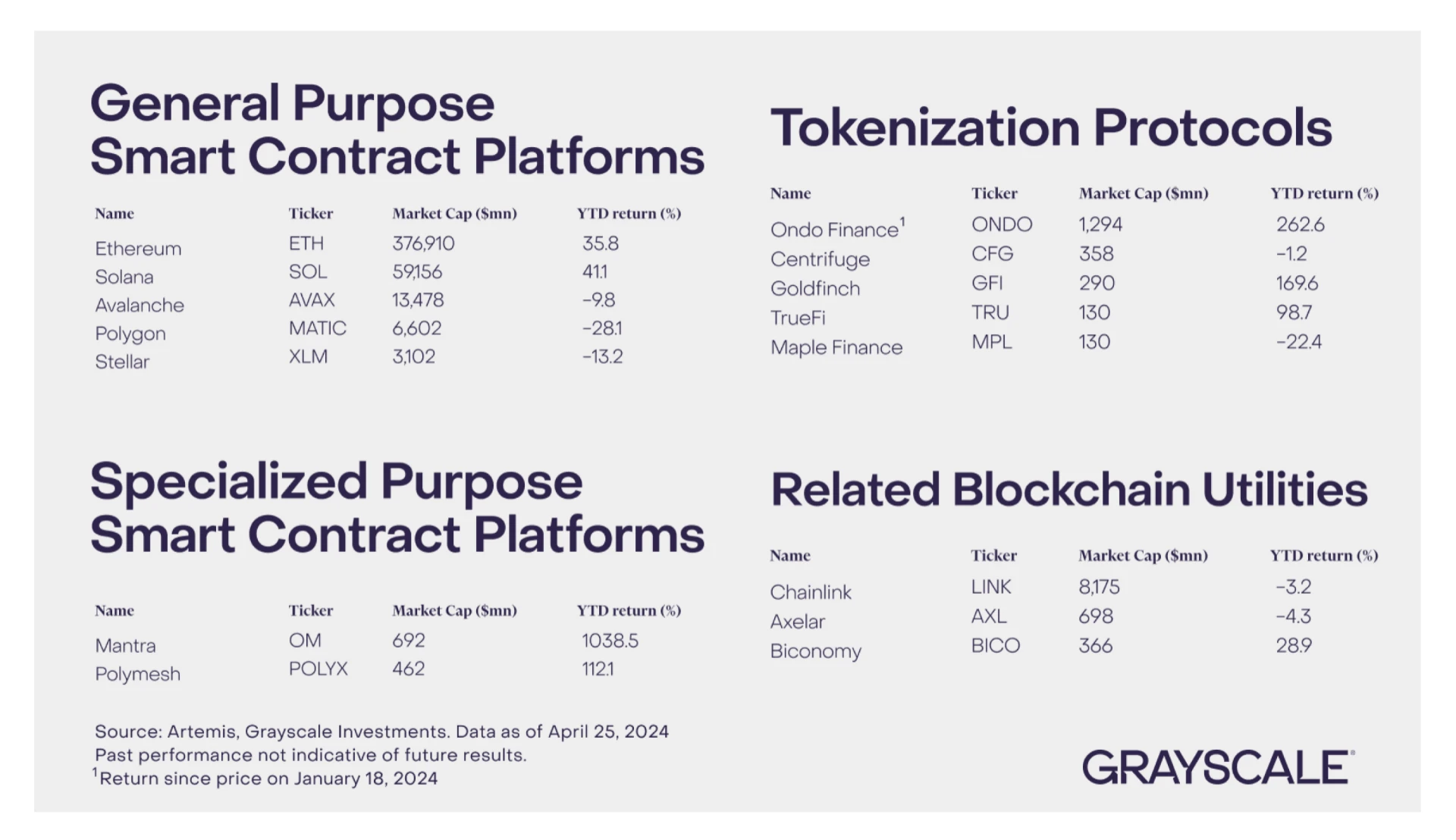

4 月 26 日,灰度发表了一份《 公链与代币化革命 》(Public BlockChains and the Tokenization Revolution)的行研报告,里面详细分析了四类可以从接下来汹涌的代币化浪潮中捕获红利的赛道/币种:

-

1.代币化协议,如 Ondo Finance(ONDO)、Centrifuge(CFG)、Goldfinch(GFI)等;

-

2.代币化通用智能合约平台,如以太坊(ETH)、Solana(SOL)、Avalanche(AVAX)等;

-

3.相关代币化基础设施,如 ChainLink(LINK)、Axelar(AXL)、Biconomy(BICO)等;

-

4.专为代币化设计的智能合约平台,如 Mantra(OM)、Polymesh(POLYX)等;

其中相比于代币化通用/专用智能合约平台、代币化协议这三类竞争激烈、非此即彼的上层项目,其实 Axelar(AXL)这些代币化基础设施,才是真正稳坐钓鱼台的赢家,毕竟只要整个 RWA 市场的规模体量一直在增长,那作为以基础设施形式提供最底层跨链流动性支持的 Axelar 等,就可以切入高达千亿甚至万亿美元级别的 RWA 市场,直接捕获全局的增量价值。

在这背后, Axelar 的先发优势在整个全链互操作性赛道都是独一档的存在,在嗅觉与行动力维度碾压 Wormhole、LayerZero (它们甚至还未公开涉足 RWA 领域):

-

Centrifuge 早已集成 Axelar 的跨链解决方案,将 Axelar 的互操作性层作为底层基础设施,其「Centrifuge Everywhere」多链策略就由 Axelar 提供支持,能够将原生 Centrifuge RWA 引入 Arbitrum、Base、Celo 和以太坊;

-

去年 11 月 Axelar 又与 Ondo Finance 合作,推出 RWA 创新跨链流动性解决方案 Ondo Bridge;

-

传统金融巨头和华尔街系资金为代表的另类资产管理公司 Apollo 前不久也与摩根大通的数字资产平台 Onyx、Axelar 等合作交付 Project Guardian,作为其 5.5 万亿美元投资组合管理的新一代 POC;

这本质上也意味着 Axelar 作为底层基础设施,为传统金融巨头进入代币化投资提供了创新支撑,而 Axelar 也将直接受益于传统金融体系成百上千亿美元的未代币化流动性,通过 Axelar 的全链架构通过 RWA(Real World Assets)的形式引入链上,彻底释放其流动性。

譬如富兰克林邓普顿、贝莱德等传统金融巨头可以基于 Axelar,在不同链上自由部署代币化基金,并允许各支基金产品的代币在支持的链上进行跨链交易, 从而将流动性在 Axelar 连接的链上任意转移。

同时,从长线来看,这种先发优势无疑也会继续扩大—— 摩根大通选择 Axelar,客观上等于对其进行了背书,将 Axelar 推介给了更广泛的场外资金、传统资源, 至少其他传统华尔街金融巨头再入场,大概率也会首先考量 Axelar,这也是目前其他项目很难复刻的先发认知和生态圈地优势。

所以现在回过头来看,其实大资金本身就是嗅觉最灵敏的风向标: 按照灰度一向的脾性,专门发新报告点到的新币种,大概率是已经偷偷建仓的标的, 因此 AXL 真不排除就是灰度信托尚未披露的新种子选手。

小结

总的来看,面向增量用户的「链抽象」叙事,其最终、最大的受益者,反而可能是全链赛道的项目,而在其中,Axelar 风头正劲,目前明显处于大幅低估和逐步起势的转折节点。

而在此基础上,针对高达上万亿美元的资产代币化需求,先发布局 RWA 赛道的 Axelar,又不啻于手握又一块高达成百上千亿美元的储备蛋糕,也为其领跑全链赛道提供了进行降维打击的客观条件。

从这个角度看,「链抽象」+「RWA」的双线定位,无疑极具挑战性也最有想象空间,至于最终 Axelar 能在这个方向做出怎样的尝试,颇值得持续关注。