疯狂看涨ETH,都知道ETH要合并,合并何时上涨?

BitMEX 创办人Arthur Hayes 在最新文章中强烈看涨以太坊,除了将「反身性理论」套用于以太坊合并之外,无论是分岔导致的投机上涨、衍生品市场存在抛压,他都能一一解释这些利空为何无法与多头抗衡。

传奇投资者George Soros 名著《金融炼金术》(Alchemy of Finance) 是Arthur Hayes 本文的灵感来源,他将「反身性理论」套用在了以太坊合并上:

Theory of Reflexivity 指的是市场参与者与价格之间存在的一种反馈回路,参与者的预期影响了市场(或所谓的「基本面」),他们的偏见加剧了价格走势,但市场反过来又影响了参与者的预期。

Arthur 表示,这是反身性理论的一段简短、不完整的解释,但会在文中更深入探讨,现在要讨论的是Theory of Reflexivity 与以太坊合并的关系。

变因:The Merge

合并只有会跟不会发生,这就是交易市场上的未来事件。且合并本身不受ETH 币价影响,成败完全取决于以太坊开发者。

事件结构

合并会有两个主要改变:

1.移除PoW 的区块奖励

目前每日挖矿奖励约为13,000 ETH,合并预计会以每日1,000 至2,000 ETH 来取代目前的挖矿奖励。无论ETH 价格或以太坊网路的使用情形,奖励都会以相同的速率发行。

2. 烧币

每个区块会销毁特定数量的Gas Fee,代表用于支付这些Gas Fee 的以太币会永远自流通量中移除。

ETH 总通膨=区块奖励– 销毁掉的Gas Fee。

注:EIP-1559 已存在并实行超过一年,但Arthur 仍把它列为合并后的改变。

3. 潜在改变:通缩

虽然网路用量可能是区块奖励的变因之一,但Arthur 认为时间拉长至数百年来看,已经可以把它视为常数。因此能得出:

1.通货膨胀= 区块奖励> 销毁的Gas Fee

2.通货紧缩= 区块奖励< 销毁的Gas Fee

Arthur 指出ETH 通缩信仰者普遍认为,超高的网路用量足以让Gas Fee 抵销区块奖励,但这必须自问:「什么会决定以太坊用量?」特别是用户还有Solana 等其它选择,因此他列出用户选择公链的变因:

1. 思想占有率(Mindshare):哪个公链更有名?社群平台、Blog 是散布各种L1 资讯的主要媒介。

Arthur 认为思想占有率与ETH 价格有反身性关系,以谷歌趋势和币价相比,相关性达到0.77。

2. DApp:谁有更强大的DApp 组合?这些DApp 是哪些领域的主导者?哪个DApp 有最高的流动性?

Arthur 的结论是,开发者数量、质量与用户数呈现正相关,而用户数又与代币价格正相关,且皆存在反身性,例如会吸引更多开发者,接着又获得更多用户关注。

在厘清The Merge 事件结构后,我们能得出:

1.ETH 通缩幅度取决于Gas Fee 燃烧幅度。

2.Gas Fee 燃烧幅度取决于ETH 网路用量。

3.网路用量取决于用户数、DApp 品质。

4.用户数、DApp 品质与ETH 价格存在反身性。

整件事只有合并或失败两种可能,但Arthur 指出,以太坊仍在没有合并的情况下达到市值第二,并拥有最多开发者、最受欢迎的DApp,因此如他在先前文章所提到的,他相信ETH 不会低于先前的800 至1,000 美元低点。

但现在还是要先确定市场对于合并成功与否的看法如何。

市场情绪

Arthur 引用了几个数据来佐证市场偏向合并成功的预期。

1. ETH 表现优于BTC

下图为「ETH/BTC」交易对走势,Arthur 认为这代表市场预期合并可能性越来越高。

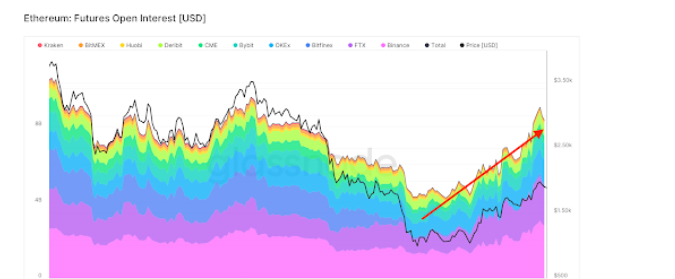

2. 衍生品市场现卖压

ETH 期货未平仓合约的数据显示,未平仓合约在六月低点后持续上升,且在2023 年6 月前皆呈现逆价交易,这代表期货市场预测ETH 在到期日前会低于目前现货价格。

未平仓合约增加的同时又逆价交易,Arthur 认为这代表边际抛售压力很高且持续上升,而市场呈现这样的数据有两个原因:

1.你持有现货,但不确定合并是否成功,所以透过做空目前价格较高的合约来对冲现货持仓。

2.你期待合并发生,同时希望持有更多ETH 分岔币,但也想做空合约来对冲现货。

鉴于上述市场数据,Arthur 得出下列想法:

1.请记住ETH 的涨幅高于BTC 50%,抛压完全无法与多头抗衡。

2.市场预期合并可能性较高,届时真正合并时,做空的人会干嘛?

3.如合并成功,现货持有者也将停止对冲并做多。

4.一旦ETH 合并,分岔币会被迅速抛售,为此对冲的人也会立即平仓。

而对于相信合并将按部就班实现的投资者,Arthur 也提供了一些策略。

交易决策

1. 现货ETH:最直接的方式

2. Lido Finance

Lido 的价值主张完全取决于合并是否成功,也因此比持有现货ETH 风险更高,就算ETH 合并失败仍是第二大公链。

3. 做多ETH

更高杠杆、更高收益,且多单持有者能额外赚取资金费率。

4. 价差交易

从到期日结构来看,目前2023/12 到期的合约是最低价的,若合并成功,可能因大量空单回补而回到溢价状态。

5. 多头ETH 看涨期权

Arthur 先前表示已买入2022 年12 月以太币3,000 美元的看涨期权,除了因为价格低于9 月看涨期权外,另一原因是不需要担心合并可能因为技术问题而延后数周。

买在谣言起、卖在事实出?

假设投资者做多ETH,那么现在的问题就是合并前该减仓或平仓吗?Arthur 指出:

教科书式的建议会要你在合并前减仓,但现实情况很少与预期相符,合并后通膨将产生结构性下降,因此我们会希望ETH 的表现会类似比特币减半。举例来说,我们都知道比特币什么时候减半,但减半后价格依然总是上涨。

Arthur 认为ETH合并前后可能会略微下跌,但随着通缩、价格及网路用量之间的反身性,价格可能持续走高,届时合并前的抛售者不得不考虑买回ETH,这是一个对心态富有挑战性的交易:

你长期相信ETH,但又想调整短期仓位,现在你必须花更多钱重新建仓,很痛,你总是在等待大跌买回,但这永远不会发生,你永远无法回到当初的仓位大小,也错过了大量收益。考虑到这些,以及我对反身性理论的信念,我不会在合并前、后减仓。

哪时候卖?

Arthur 提到,在无杠杆的情况下,做空的收益最多就是100% (投资标的归零),但在上涨中做空则可能带来无限损失,因此开单时间最为关键。

他认为最佳做空时机是在市场期望值最高的时候,也就是合并前,鉴于市场对合并的高度期待,抛压将来得又快又强。他建议在9/14 买入2023 年3 月行使价格的ETH 看跌期权。

Arthur 总结,写文章是他思考交易、让自己对投资组合更有信心的好方式,若无法从逻辑上解释投资原因,那就必须重新审视交易决策。

同时他的投资组合也大幅变动,他已无法再为捍卫他前几篇文章所述的论点。他表示:

我试着将索罗斯的反身性理论应用在ETH 合并上,这增加了我的信心,之前我对合并前该做哪些交易感到迟疑,但当我把想法写成众所皆知的文章后,我知道该干嘛了。

希望这篇文章对大家有一定的帮助。

在加密行业你想抓住下一波牛市机会你得有一个优质圈子,大家就能抱团取暖,保持洞察力。如果只是你一个人,四顾茫然,发现一个人都没有,想在这个行业里面坚持下来其实是很难的。