以Celsius为例,如何判断投资项目的好坏、避开潜藏的风险

如何判断投资的CP 值

我们买东西时会判断它的CP 值高不高,同理,买金融商品时,也要考虑他的CP 值。但什么是金融商品的CP 值?

CP 值越高的物品定义为:相同的价格下,物品的功效较大。所以可以想像我们买金融商品希望它的功效是让我们赚钱,所以「报酬率」是我们的C,而P 自然而然就是「风险」

报酬率越高、风险越低是我们所追求的高CP 值金融商品。不过金融商品种类繁多,要如何判断它的报酬率以及风险是否合理、或他的CP 是高还是低?可以由风险益酬来判断

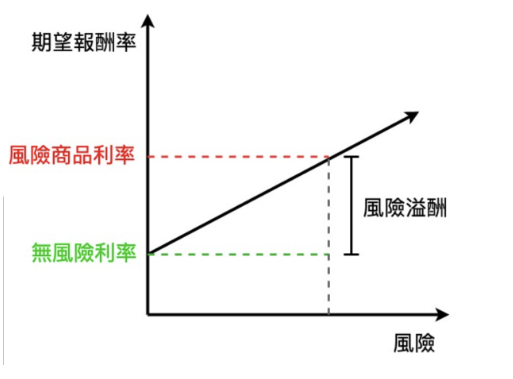

风险溢酬

风险溢酬(也有人称风险贴水)简单说就是当风险产生时,所对应产生的期望报酬,通常会与无风险利率比较且用百分比呈现。

举例而言,投资股票的风险比投资美债高,股票期望报酬率减去美债期望报酬率为投资股票的风险溢酬。

任何投资商品我们都可以将他的报酬率拆解成好解个风险益酬。从美债这个教科书上定义的无风险商品出发,到期日较长的美债报酬率比到期日较短的美债高,高出来的原因就是流动性风险;同样到期日,其他国家国债或公司债报酬率比美债高,高出来的原因是违约风险。

而到期日较长的公司债,相比美债就会多出流动性风险和违约风险,所以其报酬率就会从无风险利率叠加两个风险溢酬上去

上述几个例子想表达的概念是,不论任何风险,市场会给予其相对应的风险溢酬。反之,很高的报酬率背后所承担的风险理应也会很多。

理解以上概念后,可以利用风险溢酬的概念分析金融商品给的报酬率是否合理,以及能够比较同类型商品的CP 值

报酬来源商业模式是否合理

任何金融商品都可以找个龙头标的当作基准,通常是同类型商品里最安全的、或最有代表性的(市值最大),例如债券类的标的为美国国债、股票类标的可能是S&P 500 指数走势。

定期存款对投资人而言回报模式与债券类似,都是定期给予利息、到期日归还本金。但两者背后的商业模式大不相同,支撑定存回报率的业务是银行的放贷总额与利率,而支撑债券利息则是依靠债务人的公司业务营运。

正常状况下,银行定存回报率会比公司债低很多,原因可参考上一节所提到的风险溢酬。所以,如果当有类似银行商业模式但定存利率比公司债高的情况发生,我们可以判断此报酬率肯定有风险溢酬参杂其中

文章至此,我们基本上可以整理出一套判断投资(商品)报酬率合理性的流程:

1.判断投资商品类型

2.找出类似商品基准回报率

3.比较两者差异找到风险溢酬

4.分析提供回报率(风险溢酬)背后的商业模式

5.能否产生足够的现金流或期望报酬

以上5 点流程走过之后,即可简易判断目前投资的商品是不是一个好的标的,甚至是它有没有可能暴雷,让投入的资金都亏光。

如果看到高报酬但该项目的商业模式不透明,或者找不到项目的获利来源,那么最好不要投入太多的资产配置

以Celsius 为例

2022/6/13 加密货币收益平台Celsius 宣布停止提领功能,用户的资产因此卡在平台无法领出来。用传统金融市场来比拟的话,类似网路银行关闭提领功能,所以用户无法领出放在平台的资产。

Celsius 的业务很单纯,收取用户的加密资产并提供固定报酬率,再拿用户的加密货币贷款给需要的机构收取更高的利率,模式如同银行主要的借贷业务赚取利差。

这边简单说明一下他们的规模(官方公开数据截至2022/5/17),成立自2017 年夏天,管理用户资产118 亿美元(最高时有超过200 亿以上),用户超过2 百万,员工数超过200 人,业务扩及100 个国家以上

给大家一个比例尺,国内的新光银行今年第一季财报活存、定存、外汇存款总额348 亿美元左右,员工数3800 人,新光银行在台湾是前10 大的银行。

Celsius 暴雷分析

1.判断投资商品类型

对我们用户而言,Celsius 提供活期存款的服务,并且每周复利一次。他们有提供BTC、ETH、美元稳定币、及其他加密货币存款服务,利率在2% 至10% 不等。

这里以美元稳定币借贷业务举例。就需求角度考量,其他加密货币借贷业务对Celsius 而言,风险比美元稳定币更大。对我们而言,这类型投资商品属于存美元领利息。

2.找出类似商品基准回报率

目前国内银行同样提供此服务的利率为定存一个月年回报率0.56%(无特别专案),而Celsius 提供约9% 至11% 的年回报率且为活期存款。

3.比较两者差异找到风险溢酬

首先,美元稳定币与美元不同,有汇率风险。再者,美元稳定币的发行商有倒闭、挤兑、监管等无法兑换成美元的风险。还有,虽然美元稳定币流动性已经很好,但相比美元仍有流动性风险。最后,加密货币本身有自己的系统性风险,如监管、矿工罢工、骇客攻击网路瘫痪等。

接着比较服务提供商,国内银行照理说在强力的监管下,不会出问题。除非发生系统性风险,才有可能碰到营运上的困难。但Celsius 没有上市,不需要公开资料,且法规、监管尚未明确制定,有营运风险与跑路风险。

4.分析提供回报率(风险溢酬)背后的商业模式

Celsius 官方公布的业务总括而言,就是让用户存入加密货币并领取利息,然后服务高净值客户,提供他们抵押贷款或客制化贷款服务。

但所有人都知道闲置资金不拿来好好利用很可惜,所以基本上有类似业务的机构都会将部分闲置资金拿去投资,但投资的风险控制就必须拿捏好。

5.能否产生足够的现金流或期望报酬

在市场流动性好、机会多、借款需求大、大家充满信心时,我认为Celsius 的商业模式没有问题。

举例来说,光靠买币拿着几天就有2 倍获利时,市场就会有使用杠杆的需求,借贷利率就会变得非常高。这种状况下,提供20% 利率都不是问题,甚至大家的存款意愿不会太高(没错,就是在说UST)。

而对专业交易机构而言,有许多套利机会,例如不同交易所同商品不同价格的套利、衍生性商品的套利、资讯不对称的套利等。只要可用的资金越多就可以无风险的赚钱,此部分借款需求也很大。

但当市场流动性不佳、投资机会少、借款需求少,大家没有信心时,考验Celsius 的时刻就来了。

市场没有机会导致没有借款需求,但Celsius 还是得继续支付利息,使其被迫找寻风险比较高的标的投资。此举其实已经不在官方公布的业务范围内,投资业务并非Celsius 的强项,所以此时就该考虑是否该继续领着相同的报酬率但承担较高的风险。

压死Celsius 的最后一根稻草

Celsius 宣布停止提领前几天,被爆了两个料

第一,在2021 年6 月时,Celsius 保管的资产因技术问题产生损失,但官方并未公布此消息,造成其信誉受损。

第二,Celsius 使用用户的资产进行投资,但风控机制并不完善,可能有被攻击的危险。

上述爆料皆使用户担心自己的资产安危,陆续将资产提领出来。但此举正是所有银行类型机构最害怕遇到的事——挤兑。通常银行会有个风控机制,也就是存款准备率。但Celsius 未受完整严格的监管,使其在非强项的投资过度曝险。当流动性不佳时,最终只能冻结提领功能,启动紧急应对措施,等着别人来解救他。

结论

要了解投资是否合理,首先必须了解投资的报酬率与风险的概念。

接着就能和同类型的商品比较,找出同类型的指标性商品(通常最安全),分析其报酬率不同的原因,列出每个风险溢酬是否在自己能够接受的范围。

最后研究商品服务提供者背后的商业模式,能否产生足够的现金流或期望报酬。

Celsius 只是目前熊市暴雷的其中一个例子,上一个例子是UST,我预计在这种市场环境下,仍然会有下一个例子。我们能做的就是好好的检视自己的投资,在同样的报酬率下是否有更安全的商品。或是在市场情况改变下,同样的商品能否维持同样的风险。

最后,希望本文有帮助到各位避开下一个可能暴雷的项目

我会持续更新我看好的项目或者是看好的板块市场最新消息,享受市场最前沿消息分享,同时二级市场的走势分析,财富密码,以及一级市场优质项目额度的捐赠优先权。想抱团取暖,或者有疑惑想跟老陈聊聊的,所有资讯平台均为 {开舒克的老陈} 获取。随时欢迎大家有问题私信交流