“Celsius Network 的用户数量是所有 DeFi 总和的两倍……那是因为我们将 80% 回馈给我们的社区,而 Maker 和其他项目则将 50% 留给自己。”

2019年,加密借贷平台 Celsius 创始人 Alex Mashinsky 在推特上如此炫耀,引发DeFi爱好者的回击,有人反驳道,“ DeFi协议让我们完全控制自己的钱,然而在你们倒闭的那一刻,我们没有办法拿回我们的资金…… ”

知名数据网站DeFiPrime选择直接下架Celsius Network 。

“我们将 Celsius Network 下架。不透明的公司,疯狂的 CEO ,这是强烈的危险信号,所以我们不再推荐这个产品了。”AAVE创始人Stani趁势表态,“ 应该将所有CeFi从DeFi Prime下架 ”。

近3年后,已成长为加密独角兽的Celsius Network 却突然发布公告: 暂停平台一切提现、交易和转账 。

对于大多数华人而言,Celsius Network 或许稍显陌生,但是创始人以及公司的故事具有传奇故事所要求的几乎所有要素:

一名乌克兰人揣着100美元来到美国变身创业狂人,创立8家公司,打造出3家独角兽企业;做VC,募资10亿美元,退出超30亿美元,IRR 54% ;Celsius 两次因被盗损失资产;前 CFO Moshe Hegog 被逮捕;色情明星从事高管……

如今,伴随大规模资金挤兑,暂停提现,资产规模一度高达300亿美元的 Celsius Network来到了“雷曼时刻”。危机从何而来?这次,创业狂人Mashinsky 能否再次力挽狂澜?

狂人Mashinsky

1965 年10月5 日,Mashinsky 出生在苏联的乌克兰,1972年,他随家人搬到了以色列,在那里度过了大部分童年时光。

十几岁时,Mashinsky 常在特拉维夫机场的海关拍卖会上买卖被扣押的物品,再高价卖出,展示了出色的商人潜质。

大学期间,Mashinsky分别在以色列开放大学和特拉维夫大学读电气工程和经济学,不过都没有完成学业。

在以色列军队服役三年后,Mashinsky 萌生了去欧洲搞点大事的想法,他选择了巴黎作为他的第一站,很快,他因“欧洲人缺乏想象力”而感到沮丧,“ 为什么不坐飞机去纽约看看美国到底是怎么一回事? ”

带着口袋里仅有的 100 美元,Mashinsky 来到了纽约,然后乘坐公共汽车前往第 42 街,在车上,他和所有到大城市打拼的城镇青年一样发誓: 除非有所成就,否则永远不会回去 。

在美国,Mashinsky 开启了疯狂创业之旅。

1995年,Mashinsky 创立了电信公司 Arbinet,为运营商和服务提供商提供三种国际语音流量服务,如今的Skype、Facetime 、Whatsapp都是其客户。

经过六轮融资,Arbinet从12家VC筹集了超过 3 亿美元,最终于 2004 年IPO,估值超过 10 亿美元,2005年,Mashinsky出售股份,完全退出。

这十年期间,Mashinsky 并不满足只做一家公司。

1997年,Mashinsky 创办电信软件公司Comgates,融资 2000 万美元,并被 Telco Systems 收购。

2001年,Mashinsky 创办网络虚拟化公司 Elematics,融资2300 万美元,2004年退出。

2003年,Mashinsky 创办 Transit Wireless,一家使用分布式天线系统网络的电信公司,后被收购。

2005年,Mashinsky 创立了拼车应用程序 GroundLink,后被收购。

一句话可以证明 Mashinsky 的创业成绩, 2000年后,纽约市得到风险投资,最成功退出公司前十名中有两个是他创建的 。

除了在创业上是好手,Mashinsky 也做起了VC, 于2004年创建了风险投资基金 Governing Dynamics 。

不要以为他只是玩玩, Governing Dynamics 募资超过10亿美元,累计投资超过60家企业,退出超过30亿美元,IRR 54%……

除了投资传统业务,Governing Dynamics 也投资了区块链,或许是相信其潜力,Mashinsky再次下场创业,于 2017 年创建了Celsius Network,一家加密货币存款和借贷平台, 其吸引力来自于为客户提供高达 18% 的年化利率 。

2021年10月,Celsius Network完成4亿美元融资,随后又扩大到7.5亿美元,WestCap和加拿大第二大养老基金CDPQ领投,投后估值超过30亿美元。

这也是Mashinsky 创立的第八家公司,第三家独角兽。

Celsius,反银行的加密银行

在华人世界,Celsius 或许是大多数人的陌生人,但在英美, Celsius 是称得上家喻户晓的明星CeFi,坐拥超170万用户,最高管理着超过300亿美元资产 。

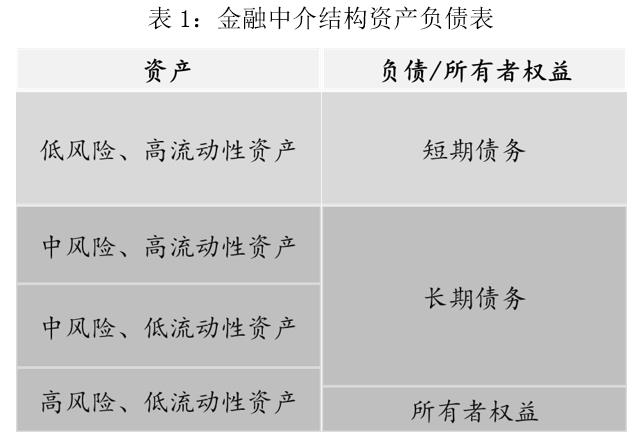

就商业模式而言,Celsius 和“银行”无异,负债端,吸收储户的“加密存款”;资产端,利用大量沉淀资金通过贷款等形式赚取收益,Celsius 从两端利差赚得利润。

Celsius如何吸引客户“存钱”?

叙事上,Celsius 用银行的商业模式讲了一套“反银行”的故事。

“传统银行正在破产,区块链将颠覆华尔街!”

- Banking is Broken

- Unbank Yourself

- Replacing Wall Street with Blockchain

- 99% vs. 1%

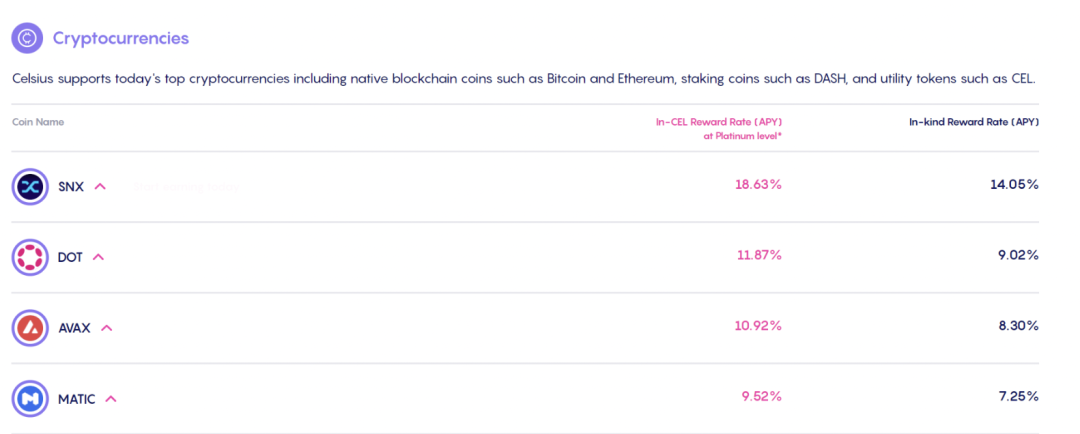

宣传上,Celsius的话术一成不变,但卓有成效: 存入加密货币获得最高18%的年化收益率,每周派息 。

Celsius计息分为两种方法,in-kind Reward,存入一种Crypto资产选择用此资产计算利息,比如存入SNX,用SNX收取利息。

in-Cel Reward,存入一种Crypto资产选择用Celsius平台币 CEL 计算利息,整体APY更高。

整体收益率而言,在Celsius上,比特币约为 3% 至 8%,以太坊为 4% 至 8%,USDT 为 9% 至 11%,那么问题来了, 无风险的高收益率从何而来?

借贷业务当然是相对稳妥的商业模式,但是面临资金效率的问题,并不是所有资金都被匹配产生收益,资金效率低,会导致APY低,从而影响负债端(吸储)扩张。

因此,一个行业潜规则是,除了借贷,Celsius、BlockFi等借贷平台往往还会在别处寻找收益。

在音乐狂欢的牛市,通过多种套利策略获得“无风险收益”并不是难事,比如GBTC 套利和期货市场期货溢价套利,甚至层层嵌套,在DeFi中加杠杆获得收益…… 在牛市,这属于司空见惯的行为,毕竟同行都在这样做,急剧扩张资产规模,你不这样做就落后于人 。

然而, 牛市音乐总有停止的一天 。

当稳定套利的机会消失,为了为储户创造高收益,Celsius不得不使用越来越奇特和风险更高的金融工具。

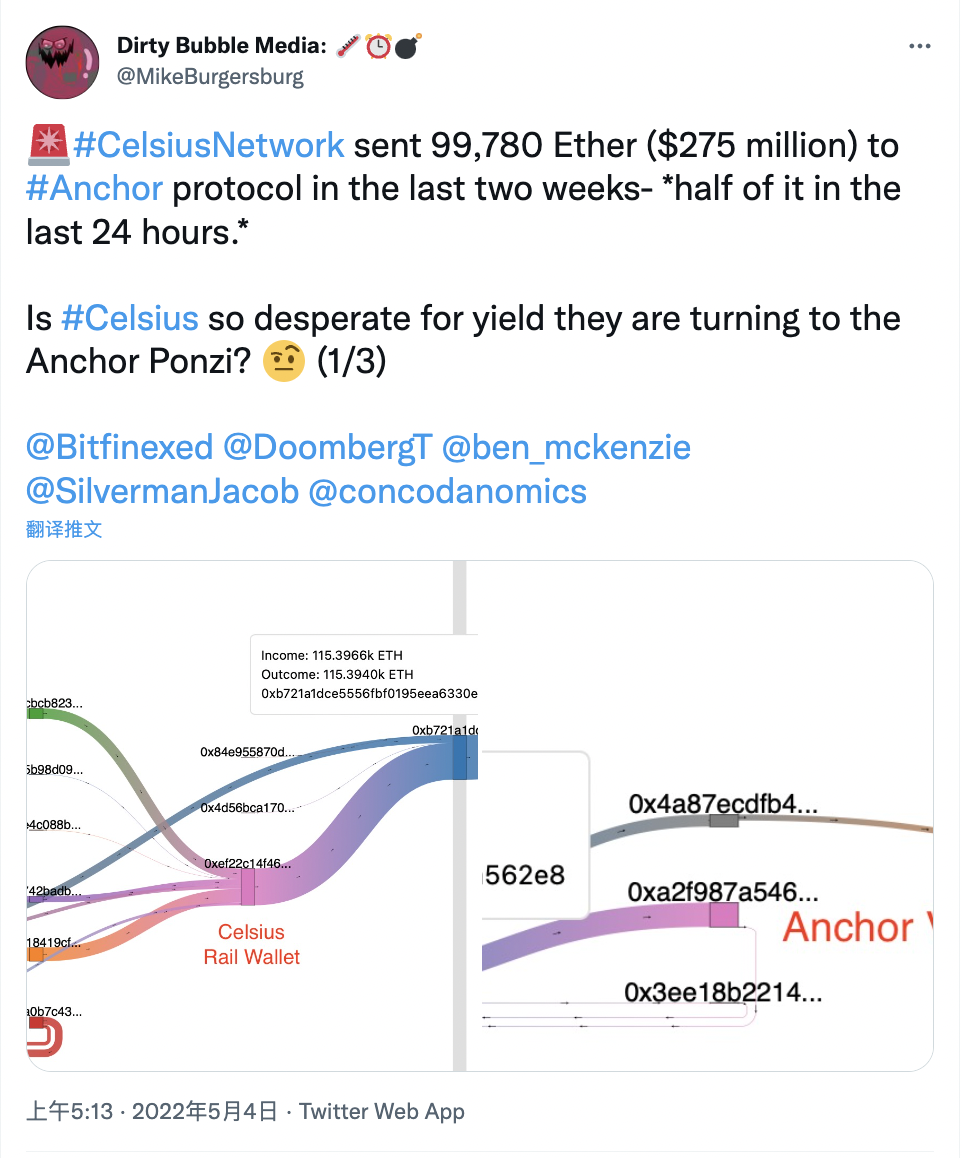

比如,Terra生态的Anchor Protocol , Celsius是Anchor 上的超级巨鲸,在暴雷前发送数亿美元加密资产至Anchor,也成为了最后压垮UST的最后稻草之一 。

其次,Celsius 承诺给储户最高8%的以太坊存款收益,为了实现这一收益,Celsius 选择将大量ETH置换为stETH等ETH2.0衍生品,从而获得质押收益,这为如今的流动性危机埋下了伏笔。

Celsius 究竟怎么了?

无论是Celsius还是BlockFi,亦或多年前国内火热的互金, 所有类银行商业模式公司的破产,都来源于流动性危机,分为几种情况 :

一、坏账亏损。

实际上,所有的银行都会产生坏账,但只要不伤筋动骨,并非特别严重的问题,关键看坏账规模, 最坏的情况就是巨额亏空,资不抵债 。

二、流动负债与非流动资产错配。

一般而言,负债端的期限较短,比如活期存款;而资产端的期限相对较长,比如长期贷款,这样才能获得更高的现金流收益,可一旦产生黑天鹅事件,就容易出现流动性短缺,并导致资产抛售和挤兑。

利差其实就是对“银行”承担流动性风险的补偿 。

三、提款需求增加,流动性减少。

无论链上还是链下,金融市场最需要信心,哪怕是传统大型银行都恐惧挤兑,因为任何银行都会

有流动性错配的问题。

对于Celsius而言,很不幸, 这几大问题,它都有 。

如果非要说导火索,首先是 UST depeg 。

Celsius 曾在 Anchor Protocol 中拥有5.35 亿美元资产, 此后Nansen的链上数据分析证实,Celsius 是促成UST depeg 的七个鲸鱼钱包之一 。

也就是说,Celsius 在UST彻底暴雷前逃了,或许并未有太大的资产损失, 但这严重打击了市场信心,以及引发了对Celsius的不信任 。

自UST脱锚始,资金开始加速撤离Celsius, 5月6日至 5月14日,流失超过7.5 亿美元。

然后,Celsius 此前两次被盗事件被爆出并发酵。

一、在Stakehound 上损失了 35,000 ETH

2021 年 6 月 22 日,Eth2.0 质押解决方案公司 Stakehound 宣布丢失了代表客户存入的超过 38000 个 ETH 的私钥,后来经链上地址分析, 其中3.5万枚属于Celsius ,Celsius却一直隐瞒该事件,至今未承认 。

二、BadgerDAO 黑客攻击损失 5000 万美元

2021年12月,BadgerDAO 遭黑客攻击,损失达1.203亿美元,其中有超过5000万美元来自Celsius,包括约2100枚BTC和151枚ETH。

一共1.2亿美元的损失,并不会击溃Celsius的资产负债表,作为一家于2021年完成7.5亿美元融资,享受了牛市红利的独角兽,现金流状况应该比较健康,但实际上并没有那么乐观。

牛市期间,Celsius选择向矿业扩张,冲刺上市 。

2021年6月,Celsius Network 宣布向比特币挖矿投资 2 亿美元,包括购买设备和收购 Core Scientific 的股份。

2021年11月,Celsius 对比特币挖矿业务再次投资3亿美元,投资总额达到5亿美元。

2022年5月,Celsius 旗下全资公司Celsius MiningLLC 向美国证券交易委员会(SEC)秘密提交一份FormS-1(股票上市申请登记表)注册声明草案,开启上市之旅。

矿业是重资产、支出高、回报慢的投资项目,资金陷进去,很难快速回笼,当然恶劣的市场环境,也不支持高估值的IPO。

在当前动荡的市场环境中, Celsius又遭遇了流动性错配的问题 。

Celsius 允许随时赎回资产,但是很多资产并不具备流动性,如果大量储户挤兑,Celsius无法满足赎回需求,比如Celsius有73%的ETH锁定在stETH或ETH2中,只有27%的ETH具备流动性。

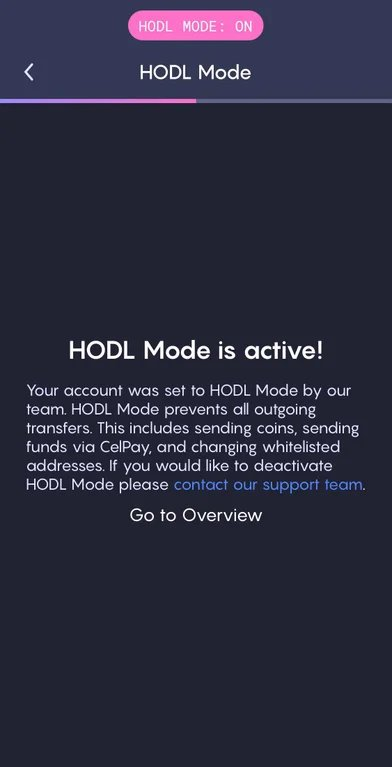

挤兑冲击之下 ,Celsius “骚操作”不断,开发出了“HODL Mode”,禁止用户提现,需要提交更多文件和申请才能解除该模式,这似乎就是告诉投资者: 我们快顶不住了,加剧恐慌 。

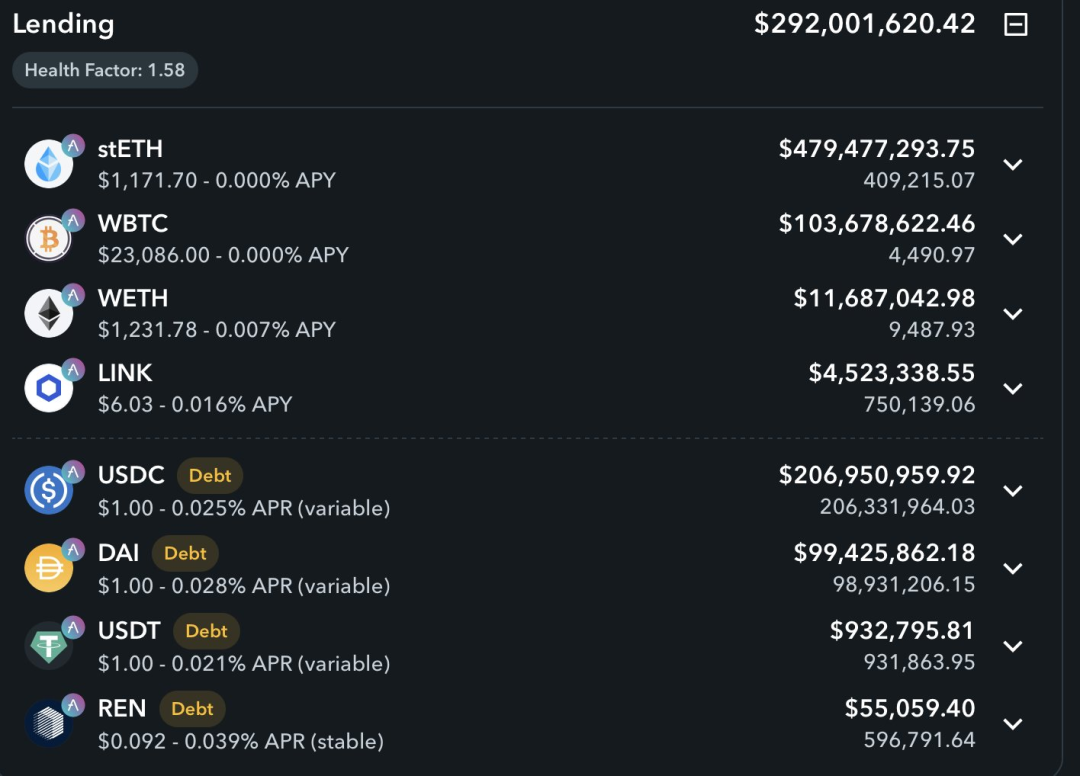

为了应对提现,获得流动性,一方面,Celsius 大规模抛售BTC\ETH等资产,另一方面通过AAVE、Compound等DeFi协议抵押资产,借出USDC等稳定币。

截止6月14日,Celsius 在AAVE有5.94亿美元的抵押品,其中超过4亿美元是stETH,共借出了3.06亿美元资产。

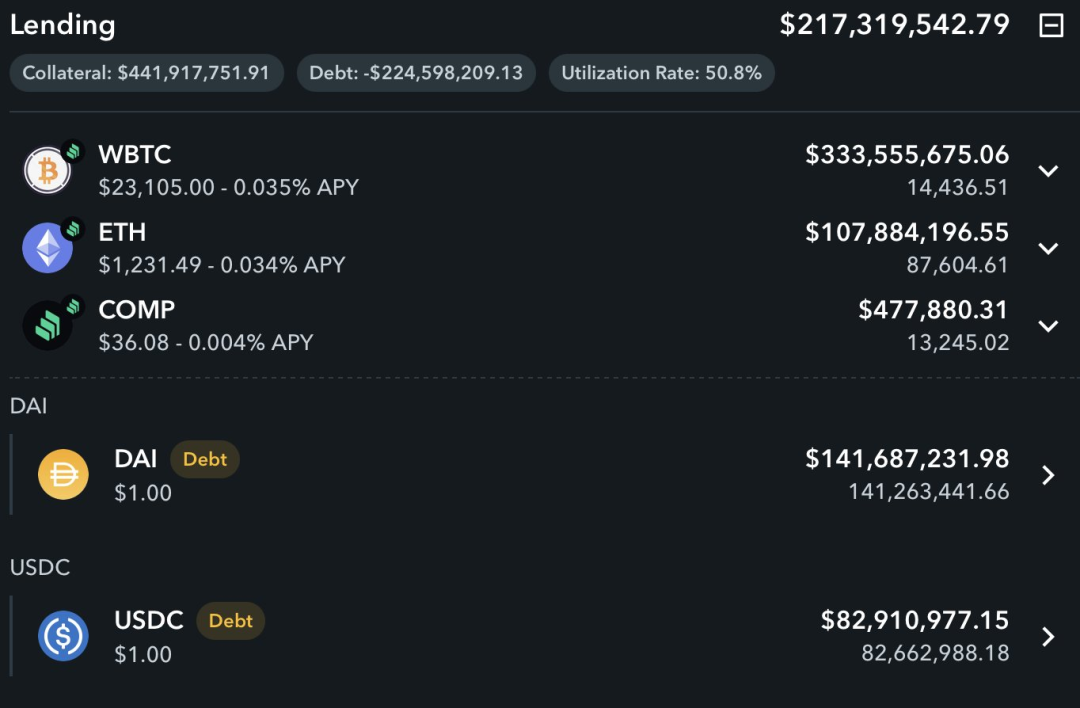

Celsius 在Compound上有超过4.41亿美元抵押品,负债为2.25亿美元。

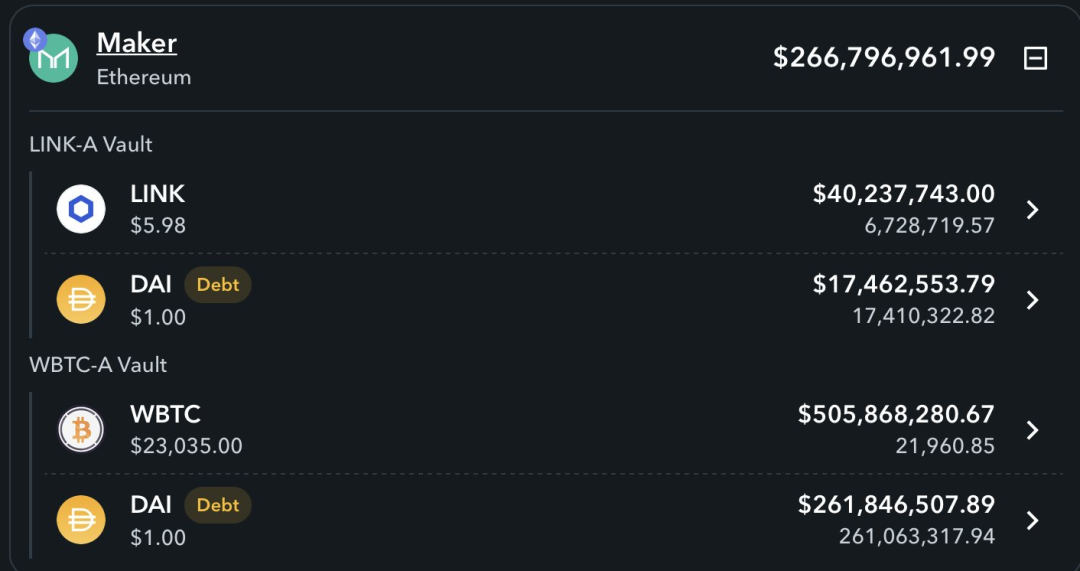

在Maker上,Celsius 有5.46亿美元资产,2.79亿美元负债。

看起来抵押率尚可,实则危险重重。

stETH 脱锚以及ETH、BTC价格持续下跌,让其不得不增加资产抵押,同时不断的提现需求又会减少其流动资产,于是Celsius采取终极手段—— 禁止提现、交易和转账 。

在DeFi的黑暗森林中,Celsius 成为了众矢之的,透明靶子,猎人潜伏在暗处,随时可以扣动扳机,狙击其资产和清算线,捡拾尸体 。

这是一个可怕的恶性循环。

无法获得高收益-资金亏空-流动性错配-挤兑-抵押资产-价格下跌-补仓-继续下跌-继续挤兑……

目前,Celsius 的资产负债表仍然是黑匣子,或许亟待白衣骑士拯救,加密借贷平台Nexo发推表示,可以随时收购Celsius的任何剩余合格资产,Celsius反应冷淡。

也有人寄希望于Celsius的早期投资者——USDT发行方Tether,然而 Tether 似乎只想撇清关系,并表示: Celsius 的持续危机与Tether 无关,也不会影响其 USDT 储备 。

每一轮牛熊周期转换,总会经历去杠杆的阵痛,总有人或机构成为被献祭的“代价”, LUNA 的算稳DeFi叙事破灭后,CeFi也迎来叙事幻灭时刻 。

创业狂人 Mashinsky 一生并未有太多坎坷,桀骜不驯,如今在周期面前,或许他不得不低下头颅,向市场认输。

所有命运赠送的礼物,早已在暗中标好了价格 。

后记

天下没有新鲜事,如今的Celsius,望过去,满是曾经中国互金企业的影子 。

在流动性泛滥的时代野蛮生长,以高收益率为诱饵,疯狂营销吸储,扩张负债端,当借贷业务无法满足庞大的沉淀资金的使用, 开始疯狂对外投资,房地产、上市公司债权、VC LP……

为了追求更高的收益,资产往次级下沉,坏账和资金错配成为了皇帝的新衣,大家熟视无睹,一门心思奔着上市敲钟,书写人生传奇。

流动性的音乐总有停止的那一天,巴菲特名言永不过时, 只有等到潮水退潮了,才知道谁在裸泳 。

做人贵在有自知之明,无论是美股还是Crypto,赢家享受的终究是Beta红利, 大多数人的财富来自于周期,而不是实力 。

但行好事,敬畏周期!