如何看待美联储加息预期降温?

我们注意到,5月2日芝加哥商品交易所(CME Group)提供的加息预期显示,到今年12月末,美国联邦基金利率大概率处于2.75-3.0%区间,到明年6月,利率区间将升至3.25-3.5%。但最新数据显示,到今年12月末,联邦基金利率大概率处于2.5-2.75%区间,而到明年6月,利率区间也只有2.75-3.0%(图表1)。也就是说,在今年12月之后,市场预期美联储不会再大幅加息了。

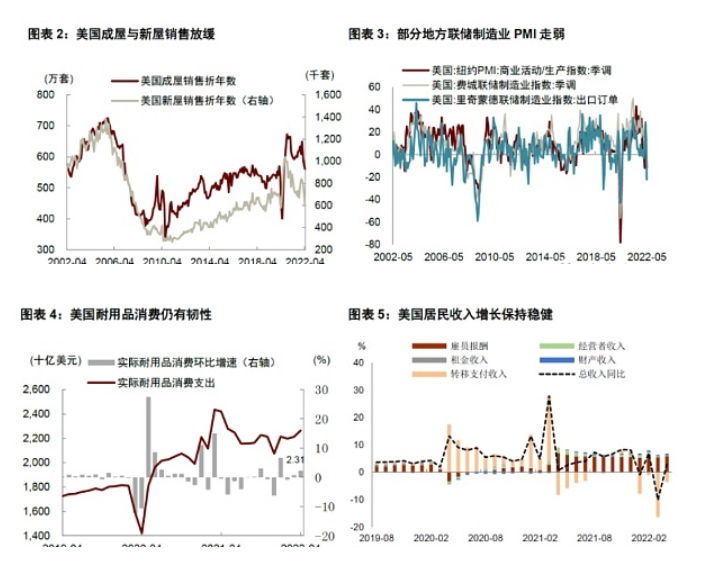

我们认为加息预期降温的原因有两个:一是市场对美国经济增长放缓的担忧。过去一个月,部分美国经济数据出现边际走弱迹象,比如4月成屋销售为561万套(年化),为2020年6月以来最低;新屋销售为59.1万套(年化),为2020年4月以来最低(图表2)。这说明随着房贷利率上升,房地产市场已经开始放缓。与此同时,纽约、费城、里士满联储的制造业PMI指数也明显回落,显示制造业前景不确定性增加(图表3)。当然,也有一些数据表现良好,比如4月实际私人消费支出(PCE)好于市场预期,其中的耐用品消费更是表现强劲(图表4)。这说明消费尚未受到利率上升的影响,短期来看仍有韧性。一个解释是美国居民收入增长仍然稳健,加上资产负债表健康,给消费支出带来支撑(图表5)。

另一个原因是市场将美联储5月FOMC纪要解读为鸽派。例如,美联储在纪要中提到,“加快取消政策宽松将使委员会在今年晚些时候处于有利位置,以评估政策收紧的影响以及是否需要调整政策”。对此的一种解读是,美联储加息至年底后可能暂停加息,从而结束紧缩。

我们认为后一种解读并不准确,因为结束加息的前提恰恰是先要加快加息。美联储在纪要中提到,“与会者一致认为,委员会应通过提高联邦基金利率和缩减美联储资产负债表规模,迅速将货币政策立场转向中性立场。大多数与会者认为,在接下来的几次会议上,将利率上调50个基点可能是合适的”。

也就是说,美联储希望尽快把利率抬高,尽早抑制住通胀,之后才会考虑停止紧缩。由此来看,美联储加快加息的决心是比较坚定的。另外需要注意,美联储官员发表上述看法是在5月CPI通胀公布之前,那时官员们还不知道5月核心CPI通胀环比增长高达0.6%。我们认为,如果把这份通胀数据考虑进去,那么美联储加息的决策会更加坚定。

接下来的问题是,加快加息是否会对经济造成损害?美联储纪要对此并没有过多讨论,但我们认为答案是肯定的。历史经验表明,美联储加息会抑制利率敏感部门扩张,比如房地产、企业资本开支、居民耐用品消费等。如前所述,随着利率上升,美国房地产销售已经开始放缓,未来其他部门也可能走弱。从这个角度看,加快加息会强化市场对经济放缓的担忧,而这才是加息预期降温的真正原因。

另外还需要关注“缩表”,纪要显示部分美联储官员希望在不久后主动卖出MBS。根据美联储5月会议公布的计划,“缩表”将于6月1日正式开始,这次“缩表”的节奏是上一轮的两倍,其影响不可忽视。此外,美联储纪要还提到,“一些与会者表示,在资产负债表缩减工作顺利进行之后,委员会考虑出售MBS是合适的,因为这将使长期的SOMA投资组合主要由美国国债组成”。

我们认为“缩表”比加息的不确定性更大,市场对加息的预期已经比较充分,对“缩表”的关注似乎还不够。加息与“缩表”的本质区别在于,前者是价格工具,后者是数量工具,数量紧缩对流动性的影响更直接。此外,“缩表”还会导致储备金规模下降,基础货币下降,对广义货币M2增长也会形成抑制。过去两年,M2高增对美国经济增长起到了关键作用,如果下半年M2增速因为“缩表”而下降过快,也会对经济活动带来额外的下行压力。因此,无论是从流动性还是从经济增长的角度看,“缩表”的影响都值得关注。

我会持续更新我看好的项目或者是看好的板块市场最新消息,所有平台均;开舒克的老陈 大家感兴趣可以点个关注获取最新币圈资讯。