一文了解以太坊扩容生态的核心:Rollup以及数据可用性(DA)解决方案

按照计划,在未来的3-9个月, 以太坊 将会迎来两次重要的升级,第一次是所谓的“The Merge”,简单理解就是目前的以太坊主网络将与信标链的权益证明(PoS)系统“合并”起来,这将标志着以太坊PoW时代的结束,以及网络向PoS共识机制的全面过渡。The Merge升级除了大大降低维护网络所需的能源消耗之外,还会减少90%的ETH新增区块奖励,这相当于ETH会经历三次“产量减半”,再加上EIP-1599燃烧机制销毁的ETH,这可能将对市场供需之间的关系产生非常大的影响。(注:在本文当中,我们不再使用以太坊2.0这个术语,它已经被以太坊基金会替换成了“The Merge”,)

而第二次升级的主要内容,就是近期Vitalik等人经常会提起的EIP-4844(又称proto-danksharding),这是部署danksharding扩容方案的第一步,也是以太坊解决扩容难题的重要一步。

而在本文当中,我们重点关注的,就是更新以太坊接下来的扩容路线图以及相关的生态项目进展。

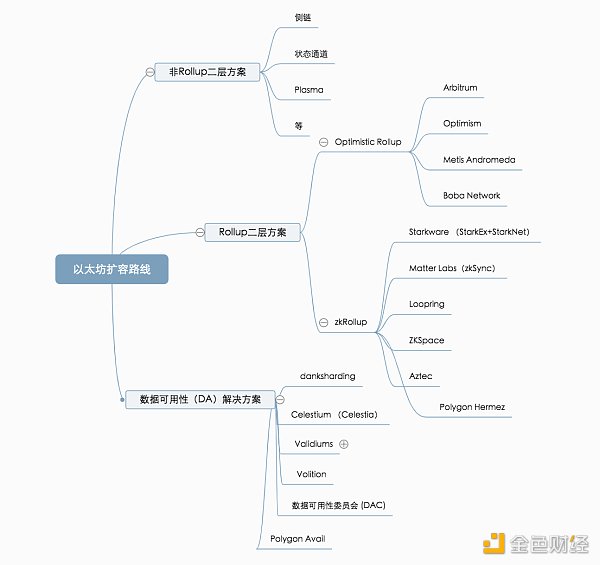

注:以太坊扩容概念涉及到了侧链、状态通道、 Plasma 、数据分片、Rollup、danksharding、跨链桥、DA解决方案等概念,但社区目前的焦距点其实就剩下了后面几个,因此本文会围绕Rollup、danksharding以及相关的DA解决方案进行展开。

扩容的瓶颈,以及以太坊采取的模块化扩容路线

在阐述以太坊采取的模块化扩容路线图之前,我们先来回答一个问题:当我们谈论区块链扩容时,我们谈论的到底是什么?

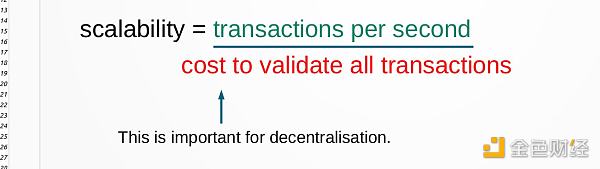

可能很多人会脱口而出:TPS !

而这就是Solana对待扩容采取的思路,它采用了横向扩展的技术方案sealevel,旨在随硬件技术的发展逐渐实现扩容。

而在以太坊的扩容逻辑当中,可扩展性 = 验证所有交易的成本。

因此,当一个系统的节点需要执行一切时,它就会遇到成本的问题。当市场的需求在短时间内大于节点的承载范围时,就会出现费用市场,这表现出gas费用飙升、网络确认严重延迟等糟糕现象,我们说,这种系统的可扩展性就是糟糕的(最早的以太坊就是最好的例子)。

而随着技术社区的不断研究和讨论,以太坊社区逐渐形成了以Rollup L2方案为执行层,以太坊主网为共识层和数据可用性(DA)层的模块化扩容共识(至于形成这个共识的历史,有兴趣的读者可以自行去研究,本文不会详细展开)。

简单来说,Rollup L2层将是大部分用户与整个以太坊系统进行交互的一层,绝大部分的tx行为会发生在这里,然后这些L2系统会将聚合的状态数据连同calldata存储在链上或链下(不同的方案会在下文中展开对比)。

而以太坊主网,则作为整个系统的安全共识层,并通过danksharding 数据扩容方案有效增强

Rollup L2层的可扩展性。

在简单了解了以太坊的扩容路线图之后,我们来了解一下涉及到的重点Rollup L2以及DA解决方案。

Optimistic Rollup VS zkRollup

关于采用欺诈证明的Optimistic Rollup以及采用有效性证明(zk解决方案)的zkRollup是什么,以及这些方案的优劣势对比文章已经非常多了,在过去的一年当中,由于Vitalik撰文提到zkRollup会是最终的Rollup扩容方案,再加上当前Optimistic Rollup网络费用较高、向L1主网提款存在1周限制等因素,社区对zkRollup方案的预期是大于Optimistic Rollup的。

而进入今年之后,随着Optimistic Rollup的一些短板问题得到解决(例如提款延迟),以及danksharding扩容方案被提出之后,Optimistic Rollup方案在中短期内更容易实现扩展的呼声变得越来越大。

下面,我们来简单了解一下当下最受期待的几个L2项目的情况(以下L2项目均未发行token):

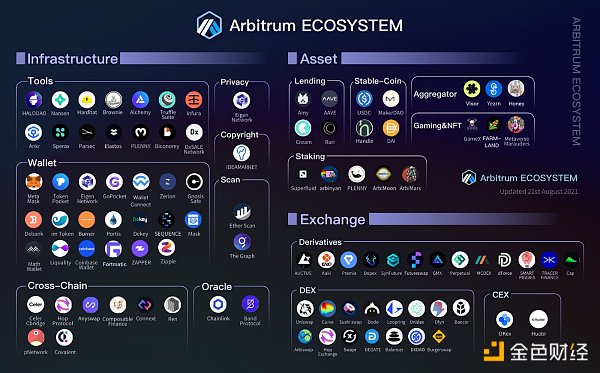

Arbitrum

当前网络TVL:31.2亿美元

Rollup类型:Optimistic Rollup

融资情况:种子轮 370 万美元,投资机构Pantera Capital

A轮2000万美元,B轮1亿美元(2021年9月),领投机构Lightspeed Venture Partners,其他参投方包括Polychain Capital、Ribbit Capital、Redpoint Ventures、Pantera Capital、Alameda Research以及 Mark Cuban,投后项目估值12亿美元,最新的项目估值未知。

以下是Arbitrum的生态图:

(注:图片来自Eigen Network博客)

目前Arbitrum网络的TVL主要集中在SushiSwap (SUSHI)、Abracadabra (SPELL)、GMX (GMX)、Curve (CRV)、dForce (DF)、Synapse (SYN)、Dopex (DPX)、Balancer (BAL)、 Uniswap (UNI)以及Hundred Finance (HND)这10个应用上。

数据来自 https://defillama.com/chain/Arbitrum

需要注意的一点是,尽管Arbitrum在TVL以及生态应用数量方面暂时处于领先的位置,但其github存储库更新频率似乎有所放缓。

Optimism

当前网络TVL:5.3 亿美元

Rollup类型:Optimistic Rollup

融资情况:种子轮350万美元(2020年1月),投资机构 IDEO CoLab Ventures和Paradigm

A轮融资2500万美元(2021年2月),投资机构Andreessen Horowitz

B轮融资1.5亿美元(2022年3月17日),投资机构Andreessen Horowitz和Paradigm,投后项目估值16.5亿美元。

以下是Optimism的生态图:

(注:图片来自coin98博客)

目前Optimism网络的TVL主要集中在Synthetix (SNX)、Uniswap (UNI)、Lyra (LYRA)、Synapse (SYN)、cBridge (CELR)、Perpetual Protocol (PERP)、Hop Protocol、ZipSwap (ZIP)、Connext以及G-UNI (GEL)这10个应用上,暂时落后于Arbitrum。

数据来自 https://defillama.com/chain/Optimism

而在研发方面,Optimism团队的github存储库更新频率依然保持一个稳定的状态,并且该团队在今年2月份的ETHDenver大会上展示了mini-danksharding的研究成果,这也就是目前以太坊社区在积极讨论的EIP-4844原型。

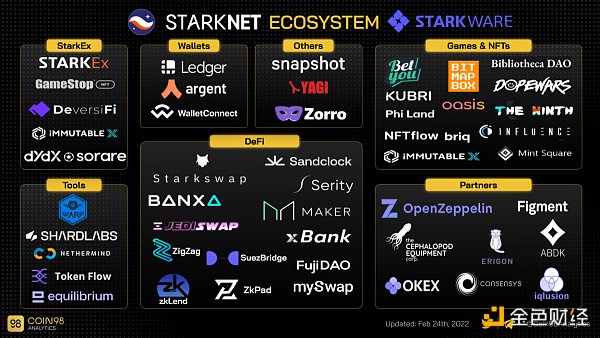

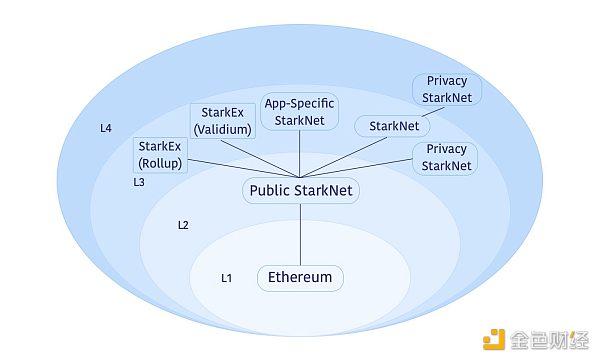

Starkware (StarkEx+StarkNet)

当前网络TVL:StarkEx 11.34亿美元(1、dydx 9.75亿美元,2、Immutable X 0.7 亿美元,3、DeversiFi 0.54亿美元,4、Sorare 0.35亿美元)

StarkNet:仍处于alpha测试阶段

方案类型:ZK Rollup(zk-STARK) +Validium+Volition

融资情况:种子轮 600万美元(2018年1月),投资方包括以太坊创始人 Vitalik Buterin 、Paradigm、Pantera Capital以及PolyChain,同年7月份,Starkware接受了以太坊基金会的1200万美元投资;

A轮融资3000万美元(2018年10月),红杉资本、Paradigm、Scalar Capital、Multichain Capital、Intel Capital、Semantic Ventures、Pantera等参与投资;

B轮融资7500万美金(2021年3月24日),Paradigm领投,红杉资本、Wing Venture Capital、Pantera Capital继续参投,包括Three Arrows Capital以及Alameda Research也参与了投资;

C轮融资5000万美金(2021年11月),红杉资本领投,Alameda Research、Paradigm、Three Arrows Capital等继续参与投资;

此外,最近Starkware还被曝出正在以60亿美元估值进行1亿美元的D轮融资,目前尚未被确认。

以下是由coin98整理的Starkware的生态图:

在研发方面,Starkware甚至更进一步,该团队提出了L3的模块化设计,这可以为各种应用和用户提供定制化的服务和体验。

此外,StarkWare采用的是Cairo语言,这有利于性能,但并不兼容EVM,因此现有以太坊主网的应用无法直接迁移到StarkNet,因此其生态的扩展,可能需要进行更多的教育和推广工作。

截至目前,尽管StarkNet的主网已经上线,但由于其仍处于alpha阶段,因此存在一些限制。

Matter Labs(zkSync)

当前网络TVL:zkSync 1.4亿美元

zkSync 2.0:仍处于测试阶段

方案类型:ZK Rollup(zk-SNARK)+ zkPorter

融资情况:种子轮 200万美元(2019年9月), Placeholder领投,1kx、Dekrypt、Hashed以及Dragonfly跟投;

A轮融资 600万美元(2021年2月1日),USV 领投,Placeholder、1kx 和 Dragonfly 等参投;

B轮融资 5000万美元(2021年11月8日),Andreessen Horowitz领投,Placeholder、Dragonfly、1kx等机构参投,AAVE、Lido、Perpetual Protocol等70 多个以太坊生态团队参与了投资。

以下是zkSync的生态图:

(完整生态名单可访问https://ecosystem.zksync.io/)

与StarkWare选择的定制化扩容路线不同,Matter Labs(zkSync)专注的是完整的EVM 兼容性,今年2月份,Matter Labs宣布了zkSync 2.0的公共测试网上线,这是第一个兼容EVM的 ZK Rollup。

尽管如此,zkSync 2.0距离进入实战应用阶段可能还有一段较长的时间。

而zkSync 2.0选择的链外数据可用性方案被称为zkPorter

Aztec Protocol

当前网络TVL:0.12亿美元

方案类型:ZK-ZK Rollup(PLONK)

融资情况:种子轮融资(2018年11月),ConsenSys Labs和Samos Investments

A轮融资(2021年12月16日),Paradigm领投,Ethereal Ventures、Variant Fund、Nascent、IOSG Ventures等参投;

作为一个专注于隐私保护的L2层,Aztec Protocol目前还没有展现出足够的吸引力,这需要更多的研发和市场推广工作。

数据可用性(DA)解决方案

以上,我们提到了一些当下最受社区期待的以太坊L2项目及其进展,而与它们相关的,则是配套的数据可用性(DA)解决方案。

目前,各大Rollup项目都是使用以太坊L1主网作为链上的数据可用性层,但这显然非常昂贵,并且可扩展性较差。因此,像StarkWare和zkSync采用了Validium、Volition以及zkPorter这样的链外数据可用性解决方案,这些方案要更便宜,但安全性和去中心化属性显然不及以太坊主网。而在今年年底,像danksharding、celestia、 Polygon Avail等数据可用性方案也将陆续推出。

因此在这一部分,我们来具体聊一聊这些DA解决方案。

(注:实际上,所有的DA解决方案都会面临权衡取舍的困境,它们必须在成本和安全性之间进行权衡。)

Validiums

最初的validiums方案是使用零知识证明来验证交易有效性,并通过中心数据提供者将交易数据存储在链下,也因此,validiums方案是最便宜的,但其DA保证也是最糟糕的(即安全性最糟);

由于这些安全问题,当前StarkWare选择的验证设计使用了一个委员会,而不是单个数据提供者。

数据可用性委员会 (DAC)

数据可用性委员会(DAC)可以被认为是具有多个节点的Validiums方案。

这些节点是受生态信任的参与方,他们将数据副本保存在链外,并在rollup运营商恶意行为的情况下将它们重新传递给公众。这些节点通过在链上发布签名来证明 L2 的数据是可用的。

DAC委员会通常由 7-10 名成员组成,因此在考虑到类似制裁这样的极端情况下,他们有权串通冻结(zk rollup的情况)或窃取(optimistic rollup的情况)用户的资金。

当然,好处是DAC委员会的成本是非常低的。

注: 目前,Immutable X以及Sorare就是采用的DAC解决方案。

Volition

Volitions是一个让用户在链上和链下进行选择的数据可用性解决方案,当选择链上选项时,费用更高,但安全性更好,当选择链下选项时,费用更低,但安全性会较差。

Celestium (Celestia)

Celestium 是一个 L2 链,它使用Celestia作为数据可用性层,但使用以太坊主网作为结算和争议解决层。Celestium 可以被认为是一个无需许可的数据可用性委员会 (DAC),它对数据可用性有额外的经济保证,因为如果委员会行为不当,他们可能会受到惩罚,因此其安全性保证相对DAC会更高一些,但在成本这个因素上,Celestia显然要高于DAC。此外,Polygon Avail也在尝试做类似的事情。

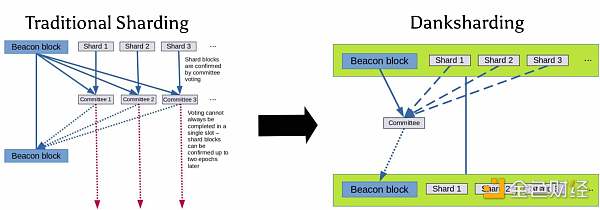

danksharding

在去年的时候,以太坊研发团队是计划通过数据分片来实现链上的数据可用性扩容,但由于其实现难度较大(可能需要数年的时间),这会给其他L1生态带来非常大的竞争机会。

而在Dankrad Feist提出名为danksharding的简化新分片设计后,以太坊的链上数据扩容进程将更快地实现,这会大大缓解竞争压力。

作为以太坊链上DA解决方案,理论上danksharding的安全性自然是最高的,但关于成本这一项,目前还没有一个定论,根据polynya的说法,在danksharding未饱和的情况下,danksharding的成本要比validiums更低,但如果达到饱和状态,那么validiums以及其他DA解决方案的成本可能会更低。

这可能需要社区进行更多的研究。

笔者预计,如果加密市场进一步主流化,这些DA解决方案可能都会迎来自己的需求,而目前似乎也很难判断它们将占据多少比例的市场份额。

三、总结

经过开发者们数年的研发与讨论,以太坊目前已经形成了一套非常合理的扩容路线图,这对整个以太坊生态而言无疑会是一件好事。另一方面,今年一些竞争L1的叙事可能会因此而变得缺乏吸引力。

但从长期来看,多链以及多Rollup的格局可能依旧不会改变。

也因此,类似跨链协议这样的赛道,同样还是值得关注的。

而即将爆发的L2战争以及DA方案战争,会是笔者接下来的关注重点。