Deri 永续期权提供了由 DPMM 机制实现,为链上期权产品聚合流动性的方案,提高了资本效率和降低了无常损失。

撰文:Groot

9 月 1 日,去中心化衍生品协议 Deri Protocol 正式发布了其最新产品永续期权(Everlasting Options)交易协议,该协议采用为衍生品量身打造的主动做市商(DPMM)机制,可以为交易者提供无需挪仓的「永续」期权敞口,以此来尽可能提升资金利用率,并能够缓解滑点问题。

对于加密货币市场的投资者来说,相信「永续合约」这个概念并不陌生,这一概念由 BitMEX 推出并在最近几年时间里迅速成长,目前已经成为了加密衍生品市场中最热门的一类标的。不过,由于期权类产品的价值直接由内在价值和时间价值决定,也就是说「到期时间」是期权定价过程中非常重要的参数,相比之下「不会到期的期货」在产品设计上更易实现,因此「永续合约」在过去相当长的一段时间里几乎已经成为了「永续期货合约」的代名词。

不过在今年 5 月份,加密资产投资基金 Paradigm 研究合伙人 Dave White 与 Alameda Research 及加密衍生品交易所 FTX 联合创始人 Sam Bankman-Fried 联合发表的一篇论文中提出了「 永续期权 」的概念,并为这类新的衍生品提出了简单的无套利定价框架。Deri 推出的永续期权产品,将 Dave White 和 SBF 提出的产品原型推广到更适合 DeFi 的连续资金费率的模式,并对该模式推导出了定价模型的解析解,该合约目前已经通过了由 PeckShield 派盾进行的安全审计。

什么是永续期权?

永续期权,简单来说是一个便于操作、在长期持有的情况下无需支付滚动头寸费用且无需进行到期换仓等操作的期权产品。

期权作为一个在大多数时间被用于进行风险对冲而非简单投机的衍生品,经常需要与被长持的现货或期货仓位共同持有相当长的时间,而对于普通有到期日的期权来说,一旦合约到期,用户就必须要通过滚动头寸,将到期的那部分仓位换到一个到期时间更靠后,但是行权价相同且方向相同的合约之上,而这个过程除了需要时间成本以外,还会有一些必要的交易成本。此外如若用户忘记了换仓操作,还会导致其失去风险对冲保护,可能会遭受更大的损失。

而与永续期货类似,持有永续期权同样需要支付「资金费」,只不过永续期权合约的资金费计算中需要额外计算即时的期权行权收益。这种「资金费」的逻辑其实非常简单,可以理解为合约帮助用户完成行权并重新开设头寸的行为,而在支付这笔费用时对应期权的市场价格和该合约的内在价值之差,即为当日的「资金费」金额。

此外 Dave White 和 SBF 还在论文中提出了一个无套利定价框架来计算这种新型衍生品的价值,基础结论是永续期权的价值等同于一篮子特定且不断滚动的期权投资组合的价值之和,也就是说永续期权的定价应等于这一投资组合,而在双方价格出现明显差异的情况下,市场上的套利者就会主动介入来帮助整个系统恢复到「正常」状态。

Deri 永续期权的核心设计

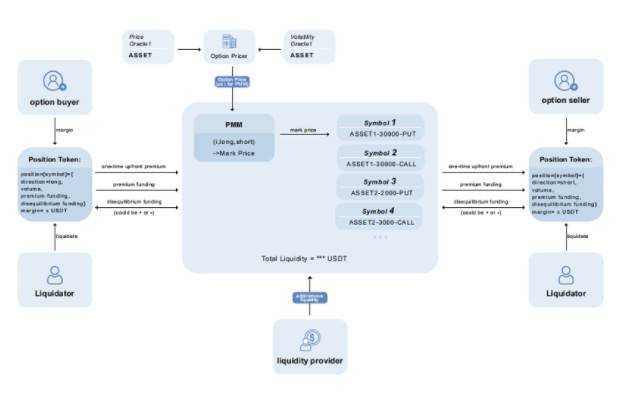

Deri 的永续期权产品的流动性支持由 DPMM 机制实现,该机制下流动性池会充当交易对手方,不过 DPMM 并不会被动地接受预言机的价格,而仅会将预言机价格用作内置价格发现算法的参考。该算法旨在对订单簿匹配系统进行概括,通过预言机来调整定价曲线,从而使更大一部分的流动性集中在资产的市场价格周围,从而提高了资本效率和降低了无常损失。

虽然 PMM 最早被提出时仅被用于优化现货交易的流动性,但是 Deri 进一步扩大了其想象力,将这一机制「迁移」到了衍生品上,将看涨期权和看跌期权头寸映射到现货交易中的买入和卖出动作,并用期权所对应的资产映射 PMM 中的「base token」。

而 PMM 的参数 i 也从传统意义上对应资产的现货价格替换成了期权理论价值,而该数据并没有预言机能够直接提供,因此会通过 Deri 团队所推导的永续期权定价的解析解来计算得出,而预言机会提供现货价格和波动率两个数据,计算出的期权的「理论价格」并提供给用户。

一般情况下市场上的看涨期权与看跌期权总量是无法完全对冲的,因此流动性池就需要承担非零头寸的风险,而 Deri 为了诱导系统「自发」地趋向相对平衡的状态,会通过标记价格自动调高或者调低资金费,这相当于在原本资金费的基础上加入了一个额外的资金费(根据净头寸情况可正可负),以此鼓励系统实现自平衡。

而这种「额外的资金费」的设计还提供了另一种套利的机会,即持有相对少数的永续期权合约,并在其他期权市场中完全对冲该头寸,以此在规避风险的情况下赚取这部分额外的「资金费」。

小结

由于期权相比于期货来说更为灵活,这种非常高的自主性就导致了本就因门槛偏高而相对有限的流动性遭到了进一步的拆分,这种流动性碎片化一直困扰着期权市场,而 Deri 永续期权提供了为链上期权产品聚合流动性的方案。而 DPMM 机制的引入实现了所有用户共享流动性池,进一步避免了用传统订单薄导致不同方向期权合约流动性分散的问题,实现了流动性资金的最大化利用。

Deri 在永续期权上的探索并非只是传统金融市场中类似产品的简单移植,而是一个完全在 DeFi 世界诞生的新物种。这也是首次在 DeFi 世界交易一个传统金融世界不存在的衍生品。如果说 Uniswap 是关于「how to trade」的 DeFi 原生物种,Deri 永续期权则是关于「what to trade」的 DeFi 原生物种。

DeFi 世界的繁荣不可能仅依赖于「复制粘贴」,全球监管的不断加压让 DeFi 迎来了新一轮的发展契机,而衍生品作为此前中心化交易所的「绝对优势领域」,在链上创造高效且可靠的替代方案或将成为 DeFi 发展新的突破口。而 Deri 通过智能合约在链上实现的一整套衍生品交易工具提供了 DeFi 市场内生的对冲、套利以及投机机会,也因此成为了 DeFi 基础设施重要的组件之一。