初学者必读 | DeFi综述报告:如何从0到1,建立DeFi领域的整体性认知

原标题:《DeFi综述报告》

作者:胡永波

Version 0.1

[引言] 本文是我的同事胡永波在 2021 年 4 月撰写的一份 DeFi 的综述报告。虽然已经过去三个月,但是其中大多数内容和论述并没有过时。这篇综述的目的是帮助 DeFi 的初学者和刚开始关注 DeFi 的用户对这个领域产生整体性的认识,打下一个良好的基础。文章篇幅较大,叙述平实持重,资料和数据比较详实,我认为具有现实的和文献性的价值。因此经过与原作者商议并获得他的同意,决定在我(孟岩)的公众号里转载。

DeFi 是过去一年整个区块链世界发展最为迅速的领域。

根据 DeFi Purse 的数据,全球 DeFi 协议总锁仓量从一年前的 7.77 亿美元猛增到现在的 573.7 亿美元(注:本文写作时间,2021 年 4 月 22 日)[1],增长 73 倍。其中,典型 DeFi 协议 Uniswap 的锁仓量从 2700 万美元增长到 61 亿美元,增长 210 倍;其月度交易量从一年前的 1.7 亿美元增长到 348.4 亿美元[2],增长 204 倍。

与此同时,全球数字加密货币总市值则是从一年前的 2072.5 亿美元增长到现在的 19722 亿美元(注:本文写作时间,2021 年 4 月 22 日)[3],增长 10.4 倍。其中,比特币价格从 6899 美元增长到 54505 美元,增长 6.9 倍;以太币价格从 172 美元增长到 2478 美元,增长 13 倍。

可以看到,正是基于以太坊平台的 DeFi 创新及其市场交易的强烈需求在拉台以太币过去一年的快速增长,令其价格不仅跑赢了比特币,同时也跑赢了整个数字加密市场的平均水平。

那么,正在火热发展的 DeFi 究竟是什么呢?它的特点以及当前发展的主要赛道又分别是怎样的呢?未来,DeFi 又将为整个区块链世界带来什么样的发展前景?尝试回答这几个基本问题,正是本文写作的目的之所在。

DeFi,是 Decentralized Finance 的缩写,意为去中心化金融。根据以太坊官方文档的定义,DeFi 是任何可使用以太坊网络的人都可获取的一系列金融产品和服务的统称。当然,使用 DeFi 的大前提是你可以访问互联网。

在此基础上,DeFi 市场是永远开放且无需任何中央机构授权的,没有任何人可以阻止你进行交易或是获取任何产品服务。DeFi 协议由运行在区块链上的智能合约强制执行,代码和交易数据可供任何人调阅和审查,这使得 DeFi 产品和服务避免了传统金融服务中由于人为失误所导致的低效或风险。

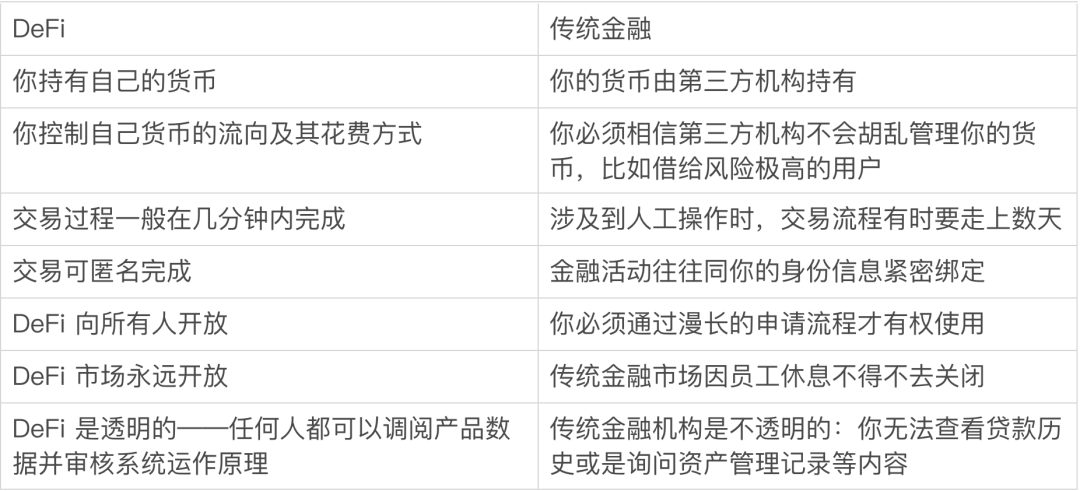

DeFi 与传统金融的典型特征对比如下表[4]:

DeFi vs. Traditional Finance

虽说 DeFi 概念是在以太坊区块链上发展并流行起来的,但其他公链很快接纳也了这一概念,并帮助推动整个区块链 DeFi 生态的进一步发展和壮大。根据 DeFiPrime 的数据,目前以太坊区块链的 DeFi 项目有 226 个[5],比特币区块链的 DeFi 项目有 26 个,币安智能链的 DeFi 项目有 26 个,EOS 区块链的 DeFi 项目有 20 个。

1 DeFi 简史

1.1 FinTech 基础

由于真金白银的利益驱动,金融行业对于能够提升效率的新技术的采用,往往异乎寻常的积极。早在 1980 年代个人计算机革命伊始,苹果 Macitosh 和 IBM-PC 还在为桌面出版、企业办公市场苦苦教育用户的时候,彭博终端机早已通过提供实时金融数据占领了广大华尔街交易员的桌面[6]。

金融行业一直是信息技术落地应用的主要领域。从采用计算机系统实现会记账本电子化,到通过业务流程信息化实现互联网上的金融服务和银行服务,金融借助于信息通讯技术一直在进行优化和升级,并由此获得了更多的用户群、更大的业务规模,以及对其他行业和领域的更强掌控能力。

但互联网技术固有的分布式设计与去中心化特性,同时又把金融行业的进一步发展推向了两个不同的方向:

一方面,互联网企业利用其数字化业务的优势来重构传统金融服务,特别是移动互联网时代以微信支付、支付宝为代表的移动支付在中国大放异彩,令传统金融企业一时间风声鹤唳,纷纷拥抱金融科技。互联网和移动通讯大发展所带来的人工智能、大数据、云计算、物联网等新一代技术,正在推动金融机构在盈利模式、业务形态、资产负债、信贷关系、渠道拓展等方面持续优化,甚至有可能带来某些颠覆性的创新[7]。

另一方面,以中本聪为代表的一群密码朋克,则从技术上找到了用互联网的思路彻底重构货币这一金融行业根基的办法,从此拉开了用去中心化的方式改造传统金融的序幕。

所有这些技术创新与行业变革,构成了 DeFi 萌芽并成长壮大的肥沃土壤。

1.2 比特币阶段

比特币的起点的是中本聪 2008 年 10 月 31 日发表在密码朋克邮件组的一篇论文 — — 《比特币:一种点对点的电子现金系统》[8]。随着讨论的深入,该邮件组(密码学与密码学政策邮件组)对这一概念的质疑声却越来越大,最后仅剩下 PGP 程序员哈尔·芬尼支持中本聪的想法,他鼓励中本聪用代码把这个概念变为现实,然后再来看看整个系统运转起来之后的具体效果。于是,凭借一己之力,中本聪把比特币从概念写成代码,在 2009 年 1 月正式上线比特币网络并与哈尔·芬尼完成了第一笔比特币交易,同时还把比特币的整个代码都公布在这个邮件组[9]。

比特币出现的大背景是次贷危机所引发的 2008 年全球金融海啸。这次金融危机危机使美国住房资产净值从 2006 年峰值时期的 13 万亿美元,下降到 2008 年年中时期的 8.8 万亿美元;使美国第二大的家庭资产整体退休资产从 2006 年的 10.3 万亿美元下降到 2008 年年中时期的 8 万亿美元[10]。大量的平民因此失业、破产、失去房屋,甚至流落街头。但美联储出手挽救危机的方式却是大规模印钞放水,优先拯救大银行,而普通人手头仅有的现金或积蓄反而进一步缩水。以致于公众不得不质疑美联储以及现有金融体系存在的合理性,并开始思考一些可能的替代方案。

其实早在 1996 年,美联储前主席艾伦·格林斯潘就在一场演讲[11]中表示过,替代方案未必会是坏事,比如“私人货币”的重新出现 — — “我们可以预言,在不久的将来会出现某种形式的电子支付方式,例如预存储值卡或’数字现金‘,一些财力雄厚、公信力很高的专门支付机构也会因此而被建立起来,就像金融衍生品或商业票据市场等领域非常常见的类似机构一样。”

比特币的诞生恰恰印证了格林斯潘这一预言。

中本聪的创新就在于把基于工作量证明的共识机制结合到点对点的、分布式的时间戳服务器上,通过按照时间顺序忠实记录每条交易,成功实现了针对双重支付问题的解决方案。这一创新的直接结果便是,一个无须任何中央权威机构介入就可以创造并转移货币的金融网络 — — 银行、信用卡公司、监管部门都无须存在。更为重要的是,该网络的每一个用户都确信,系统内每一个人的货币所有权信息,在任何时间点都只有一个公开的、不可篡改的记录。这不是因为大家相信中本聪,或者像美元的使用者那样“相信”美联储,而是因为中本聪所开源的比特币代码,因为大家自己运行比特币软件的电脑。

紧接着,以比特币开源代码和白皮书为核心,一个像开源社区一样运作的比特币社区逐渐建立了起来,包括核心开发团队、论坛、比特币杂志以及各种线下沙龙和会议。MIT 和斯坦福大学随后也加入了进来,MIT 的比特币俱乐部开始举办很有影响力的比特币聚会,斯坦福大学则直接开始教授 CS251 比特币课程。

与此同时,一个个围绕比特币开始创业的公司也从零到一缓慢发展起来,并逐步形成了一个完整的产业生态。对于比特币网络来说,最基础的是挖矿,最早的矿池 Slush Pool 在比特币问世第二年便加入比特币网络,而专门改进挖矿效率并大规模生产矿机的比特大陆也于 2013 年开始营业。其次是比特币钱包,为了让唯一能掌管比特币资产的私钥密码保存和使用安全,以 BitPay 和 Trezor 分别创立于 2011 年和 2013 年。还有最重要的交易所,创建于 2010 年的 Mt.Gox 是比特币早期规模最大的交易所,却在 2014 年因臭名昭著的黑客入侵事件而破产倒闭;而成立于 2012 年的 Coinbase 则随着业务的发展不断成熟,最终获得主流资本的认可并成功上市纳斯达克,市值近 600 亿美元。

另外,尽管各国监管机构尚未正式批准比特币 ETF,但试水并持有比特币资产的传统企业和投资者已经越来越多。其中,2017 年开始试水比特币的罗斯柴尔德投资公司在今年 1 月份将其比特币资产增持到 100 万美元[12],而马斯克的特斯拉更是在今年 2 月份向 SEC 提交的文件中公布了其购买 15 亿美元比特币的事情[13],并在 3 月下旬正式支持美国用户使用比特币购买电动汽车[14]。而根据 Bitcoin Treasuries 的数据[15],全球公开持有比特币的上市公司已经有 33 家,加上 ETF 类比特币资产以及私人和政府部门所公开的持有数据,这些传统机构所持有的比特币总量超过 140 万枚,共计花费 540 多亿美元,当前市值接近 750 亿美元。

比特币本身是比特币技术的第一部分,其第二部分则是区块链怎样应用于货币以外的领域,这也是我们接下来的内容。

1.3 以太坊阶段

比特币为 DeFi 贡献了区块链技术,以太坊则为 DeFi 贡献了最初的智能合约平台。

以太坊的概念最初是在 2013 年由维塔利克·布特林在其白皮书《以太坊(Ethereum ):下一代智能合约和去中心化应用平台》[16]中提出的。维塔利克本人是一名参与比特币社区的程序员,并与其他人共同创办了《比特币杂志》。他曾主张比特币和区块链技术需要一个编程语言来支持更多应用的开发[17],比如货币之外的真实世界资产 — — 股票、所有权等,这些应用所形成的生态肯定可以让整个比特币平台发展得更好。可惜,此议未能得到比特币核心开发人员的积极回应。于是维塔利克·布特林只好提出去开发一个支持完备编程语言的全新区块链平台,这就是以太坊。

以太坊最重要的技术贡献是智能合约(Smart Contract)。智能合约的概念由尼克·萨博于 1990 年代首次提出:其中 Smart 意为智能,表示特定条件条件下的自我执行;而合约 Contract 则是执行双方事先所拟好的协议的代码。由于图灵完备性、价值知晓(value-awareness)、区块链知晓(blockchain-awareness)和多状态所增加的能力,以太坊比比特币脚本所能提供的智能合约强大得多。以太坊是内置有图灵完备编程语言的区块链,使得任何人都能够创建合约和去中心化应用并在其中设立他们自由定义的所有权规则、交易方式和状态转换函数。

去中心化应用(DApp,Decentralized Application 的简写)是指运行在像以太坊区块链这样的分布式账本上的应用程序,智能合约即它们的后端代码。去中心化应用的典型特征是开源、去中心化、通证激励和社区决策协议。目前 DappRadar 所统计到的去中心化应用总数为 4963[18],其中以太坊平台有 2244 个,占比超过 45%。

DeFi 一般特指专门提供金融类功能的去中心化应用。DeFi 的核心优势在于金融服务触手可及,尤其适合与当前金融体系相隔绝的人群。DeFi 的另一项潜在优势是其构建于一种模块化框架 — — 公共区块链中极具互操作性的 DeFi 应用程序可以创造全新的金融市场、产品和服务。目前,DeFi 行业所实现的主要金融应用包括:开放借贷协议、去中心化交易、去中心化自治组织、衍生品与中心化市场预测、聚合收益理财、预言机、稳定币、NFT,等等。

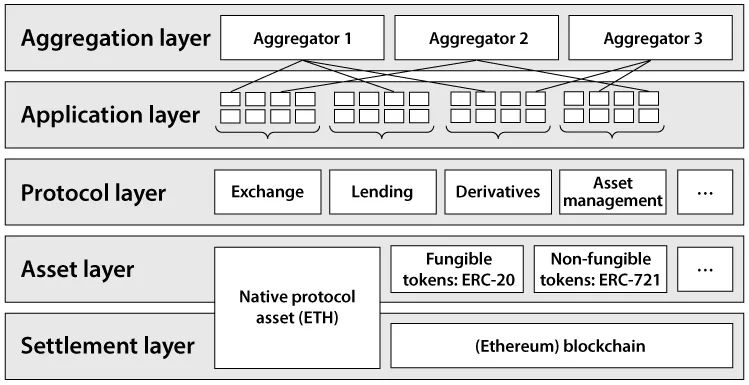

区块链、数字加密货币、智能合约平台一起构成了培育 DeFi 的技术土壤,这使得 DeFi 天然具有多层架构[19] — — 结算层、资产层、协议层、应用程序层和聚合层,每一层都有其明确的目的。各层级之间相互依托,并创造出一个开放的、高度可组合的基础设施,让每一个人都可在其基础上搭建、轻微改动或使用该堆栈的其他部分。该堆栈框架具体分析如下:

The DeFi Stack[19]

1.结算层(第 1 层)由区块链及其原生协议资产(例如比特币区块链上的比特币(BTC)和以太坊区块链上的以太币(ETH))所组成。它允许网络可以安全地存储所有权信息,并确保任何状态更改都遵守其规则库。区块链可被视为无信任执行的基础设施,并充当结算和争端仲裁层的角色。

2.资产层(第2层)由结算层上所发行的所有资产组成:包括原生协议资产以及在此区块链上所发行的任何其他资产(通常称之为通证)。

3.协议层(第3层)为特定的使用案例提供标准,如去中心化交易所、债务市场、衍生品和链上资产管理。这些标准通常以一组智能合约的形式进行部署,任何用户(或 DeFi 应用程序)均有访问权限。因此,这些协议具有很高的互操作性。

4.应用层(第4层)创建的是面向用户的应用程序,一般只连接到特定的协议。其智能合约交互通常会简化成基于浏览器的网页前端界面,从而使 DeFi 协议易用性更高。

5.聚合层(第5层)是应用层的扩展。聚合器创建的是以用户为中心的平台,可以连接多个应用程序和协议。聚合器通常提供比较工具和评级服务,允许用户同时连接多个协议来运行其他复杂任务,并以清晰简洁的方式来配置相关信息。

1.4 区块链创新循环

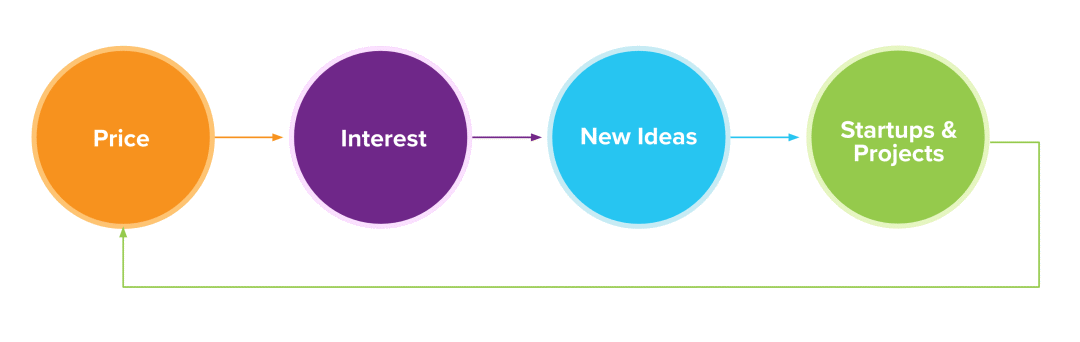

从比特币创世到以太坊上线,再到最近快速增长的 DeFi、NFT,区块链领域经历了四轮发展高峰:第一轮在 2011 年,第二轮在 2013 年,第三轮在 2017 年,第四轮则是 2021 年正在进行中的这个大牛市。区块链和数字加密货币看似始终被限制在市场泡沫的形成与破灭的西西弗斯式循环之中,但硅谷投资机构 A16Z 却早已从中洞察出了一个有关“价格 — 创新”循环的底层规律[20]:

The Crypto Price-Innovation Cycle[20] by Chris Dixon and Eddy Lazzarin

-

- 1. 比特币和其他数字加密货币价格上涨

- 2. 激起公众兴趣并激发更多社交媒体热点

- 3. 吸引更多人加入区块链领域,贡献新的想法或代码

- 4. 导致更多新项目或创业公司被创建出来

- 5. 新产品上线启迪新一轮的人才加入,并最终实现新一轮的创新循环

以 DeFi 正在引领的这一轮牛市为例,目前如日中天的许多 DeFi 项目正是诞生于 2017 年的 ICO 狂热时期[21],例如 Aave、Synthetix、Ren、Kyber Network、0x、Bancor 等等。这些项目最重要的一个创新是将用户在区块链上的交互方式从原来的人到人的模式改成了人对智能合约的模式。ICO 泡沫的破裂以后,这些项目继续完善产品体验、耕耘用户社区,最终带动以太坊和整个区块链行业进入新一轮发展高峰。

2 DeFi 主要特点

接下来阐述 DeFi 的主要特点,即强烈的价值导向、去中心化、可组合性、高效率/低摩擦、透明度和开放性。

2.1 强烈的价值导向

DeFi 不是一个中性技术。与数字货币一样,DeFi 从诞生之日起,就带有鲜明、强烈的价值主张。很多传统金融专家最初接触 DeFi 时,主要的认知障碍并不是来自技术或者具体产品的金融机制,而是来自 DeFi 特有价值观与传统金融的巨大差异。

- 隐私:每个人完全掌握自己的身份、资产和数据

- 开放:任何金融服务对所有人平等开放

- 透明:消除各个环节的黑箱,降低中介及对手风险

- 可信:一切交易记录和财务数据上链可查,人人可监管

-

自由:任何人可自由创建金融服务,并自由创建、发行和交易金融资产

2.2 去中心化

传统金融的一大缺陷,是政府和大型机构对货币供应、通胀率和获得最佳投资机会等因素拥有实质上的垄断。DeFi 将控制权让与具有透明和不可变属性的开放协议,从而颠覆了这种集中控制[22]。利益相关者社区,甚至一个预先定好的算法,都可以控制诸如某 DeFi DApp 的通货膨胀率这样的参数。如果某 DApp 的管理员拥有某些特权,那么所有用户都将知道这种特权,且他们中的任何一人都可以轻松为该 DApp 创建一个集权程度较低的替代产品。

区块链固有的去中心化本质与所有智能合约所共有的开放特性,共同确保了 DeFi 项目的缺陷或低效可及时被鉴别出来,且用户们也很容易通过复制和改进来为有缺陷的项目分叉出更好的版本。这就迫使 DeFi 协议的机制设计尽可能精益求精,既能够自然、优雅地激励利益相关者又可以让整个系统保持健康的平衡。当然,集权式机制与分权式机制设计之间存在着权衡取舍。集权式机制允许控制方在危机中采取根本性的断然行动,有时这是必要的方式,当然也有可能导致反应过度。

去中心化金融的成长之路肯定会面临各种各样的麻烦,毕竟预先规划的每一种可能性与真实经济的细微差别还是存在的。但最终,去中心化路径的透明度和安全性将会带来功能更强、机制更稳健的协议,而这将成为值得全球用户共同信赖的新一代金融基础设施。

2.3 可组合性

DeFi 协议经常被比作乐高积木[19]。共享结算层允许这些协议和应用程序相互连接。链上的资产协议可以利用去中心化的交易协议,或者通过借贷协议实现杠杆。

任意两个或多个部分都可以被整合、分解或重构,以创建全新的东西。任何以前创建的东西都可以被个人或其他智能合约使用。这种灵活性使得金融工程的可能性不断扩大,并引起了前所未有的兴趣。

2.4 高效率/低摩擦

传统金融系统大多基于信任,并依赖中心化的机构,但 DeFi 用智能合约取代了其中一些信任要求。这些合同可以承担托管人、托管代理和 CCP 的角色[19]。例如,如果双方希望以通证的形式交换数字资产,则不需要 CCP 的抵押,相反,这两个交易可以进行原子性的结算,这意味着两个转移都将被执行,或都不会被执行。这大大降低了交易对手的信用风险,并使金融交易更加高效。更低的信任要求可能会带来额外的好处,即减少监管压力和对第三方审计的需求。几乎在金融基础设施的每个领域都有可能实现类似的效率提升。

此外,通证转账比传统金融系统中的任何转账都要快得多。传输速度和交易吞吐量可以通过侧链、状态通道网络和支付通道网络等第二层扩容技术得到进一步的提高。

2.5 透明度

通过协议代码开源及其契约性质,DeFi 很好地解决了透明度的问题[22]。

智能合约在透明度方面所提供的好处是直接的。所有各方都知道其交易对手的资本值,且必要情况下还可以看到资金的部署情况。各方可自行审阅合约代码,以确定合同条款是否符合约定,进而消除各方在合同条款下进行互动时可能发生的任何模糊性。这种透明度大大减轻了小型或个体参与者的法律负担,令其可以安心参与市场,而非像当下他们容易被大型参与者所欺凌的传统金融领域 — — 大型机构可以拖延甚至完全不履行约定好的金融协议而不受任何惩罚。

实际上,普通消费者可以不懂任何合约代码,但却可以依靠平台的开源特性和群体智慧来获得安全感。总的来说,DeFi 成功降低了交易的对手方风险,并在传统金融之外创造了一种更具效率的金融形态。

DeFi 参与者有责任依照他们所使用的智能合约条款行事,一种确保他们保持适当行为的机制是质押。质押是将加密资产托管到智能合约内,只有满足合约条款,智能合约才会把加密资产发放给相应交易的对手方;否则,这些资产将被返还给其原始持有者。智能合约可以对当事方所提出的任何请求或交互提出质押需求。通过强制执行协议,质押可以对行为不端一方施加有效惩罚并对其对手方进行有效奖励。有效奖励应当同合约最初条款的结果一样好,甚至应当更好。相比传统金融协议,这种透明的激励结构可以为合约提供更安全、更显著的保障。

另一类可以提高透明度的 DeFi 智能合约是通证合约。通证化可以使某一系统的所有权和经济关系更加透明化。用户可以确切了解系统内的 Token 数量,及其通货膨胀或紧缩参数。

2.6 开放性[22]

随着智能合约平台向更具扩展性的应用方向发展,以及用户摩擦的下降,DeFi 产品开始支持更为广泛的用户群体,传统金融的开放性问题,亦即普通用户使用金融服务受限制的问题开始真正得以解决[22]。DeFi 有可能创建出一个真正开放、无障碍的金融系统。

DeFi 为大量未得到充分金融服务的人群提供了直接获取金融服务的途径,如全球未获得银行服务的人口,以及雇佣了大量劳动力的小型企业(在美国,这些企业占比接近 50%)。这对整个全球经济的影响应当是非常积极的。况且,即便是那些能够获得诸如银行账户、抵押贷款或信用卡等传统金融服务的消费者,也无法以最具竞争力的价格和最为有利的条款来使用这些它们,这些产品和结构往往仅服务于大型机构。DeFi 允许任何用户访问其全部金融基础设施,无论其财富或地理位置如何。

再者,如果监管要求对安全通证进行访问限制,这种限制可以在通证合约中实现,而不会影响结算层的完整性和去中心化特性。

3 DeFi 主要赛道

DeFi 的主要是目标是以去中心化的方式让区块链拥有传统金融的各项能力。DeFi 行业目前所实现的金融能力主要有开放借贷协议、去中心化交易、去中心化自治组织、衍生品与中心化市场预测、聚合收益理财、预言机、稳定币、NFT,等等。下面我们一一来介绍 DeFi 行业这些赛道的基本情况。

3.1 开放借贷协议

3.1.1 MakerDAO

MakerDAO 是 2014 年在以太坊区块链上创建的开源去中心化自治组织,同时也是 Maker 协议的创造者[23]。Maker 协议是以太坊区块链上最大的去中心化应用(dApp)之一,提供第一个去中心化稳定币 Dai(Dai 由数字资产足额抵押担保发行,和美元保持1:1锚定)和衍生金融产品,同时也是第一个获得大规模采用的去中心化金融(DeFi)应用。

从 2015 年开始,MakerDAO 与来自全球的开发者开始了对代码、架构和文档的第一版迭代。在 2017 年 12 月,MakerDAO 发布了第一版正式白皮书,介绍了最初的 Dai(也就是如今的 Sai)稳定币系统。该白皮书介绍了通过名为担保债仓(Collateralized Debt Position, CDP)的独特智能合约 来质押以太币(ETH)生成 Dai 的系统。鉴于以太币是该系统唯一接受的担保资产,生成的 Dai 被称为单担保 Dai (Single-Collateral DAI, SCD),现又称 Sai 。

该白皮书还提到了升级该系统的计划,支持包括以太币在内的多种担保资产。升级计划已于 2019 年 11 月落实。Dai 稳定币系统,即现在的多担保 Dai(MCD)系统,又称 Maker 协议,目前接受所有基于以太坊、且经过 MKR 持有者批准的资产作为担保物来生成 Dai 。该协议由稳定币 Dai 、Maker Collateral Vault(Maker 担保物金库)、信息输入系统(Oracle,又译作 “预言机”)和投票机制组成。

稳定币 Dai

稳定币 Dai 是一种软锚定美元的资产担保型加密货币,其发行是去中心化、无偏见的。Dai 的生成、访问和使用门槛都很低。用户通过使用 Maker 协议来创建叫做 “Maker Vault (Maker 金库)”的智能合约并存入资产来生成 Dai。这个过程既是 Dai 进入流通领域的过程,也是用户获得流动性的过程。

Dai 的创造、价值背书、价格稳定,都是通过存入 Maker 金库的担保品资产来实现的。流通中的每个 Dai 都是由超额资产背书的 — — 担保物的价值总是高于 Dai 债务的价值 — — 而且所有 Dai 交易都在以太坊区块链上公开可见。

担保品资产指的是由 MKR 持有者投票纳入协议的数字资产。只要经过 MKR 持有者的批准,任何基于以太坊的资产都可以在 Maker 协议上用作生成 Dai 的担保物。在许可某种资产成为担保品时,MKR 持有者还必须相应选择具体的风险参数(例如,稳定型资产可能要选择较为宽松的风险参数,风险型资产可能要选择较为严格的风险参数。)

Maker 金库

所有经过批准的担保品资产都可以存入使用 Maker 协议生成的 Maker 金库智能合约来生成 Dai 。用户可以通过多种用户界面(即网络访问门户)访问 Maker 协议并创建金库。这些用户界面包括 Oasis Borrow 以及由社区构建的各种界面。创建金库并不复杂,但是生成 Dai 意味着用户对系统有了一笔债务;需要归还 Dai 并支付稳定费,才能取回金库中锁定的担保物。

Maker 金库的一般交互过程如下:

步骤一:创建金库并锁入担保物 — 用户通过 Oasis Borrow 门户或 Instadapp、Zerion、MyEtherWallet 等由社区创建的界面来创建金库 ,并锁入特定类型和数量的担保物来生成 Dai。存入资金之时,该金库即被视为有担保的。

步骤二:通过有担保的金库生成 Dai — 将担保品资产锁入一个金库之后,该金库所有者便可使用任意非托管型密码货币钱包来发起、确认交易,生成出一定数量的 Dai。

步骤三:偿还债务并支付稳定费 — 若想取回部分或所有担保物,金库所有者必须部分或全额偿还 TA 所生成的 Dai,并支付 Dai 未偿还期间不断累积的稳定费。稳定费只能用 Dai 支付。

步骤四:取出担保物 — 在偿还了 Dai 并支付了稳定费之后,金库所有者可以将部分或全部担保物退回自己的钱包。在完全偿还了 Dai 并取出所有担保物之后,金库就会空置下来,以待其所有者再次锁入资产。

为了确保 Maker 协议中始终有充足的担保物来为未偿还债务背书(未偿还债务即以目标价格(Target Price)计算的未偿还 Dai 的总价值),任何(根据 Maker 治理规定的参数)被判定为高风险的 Maker 金库都会通过自动化的 Maker 协议拍卖流程来清算。Maker 协议的判定依据是比较清算率与该金库当前的担保品价值-债务比率(collateral-to-debt ratio)。每种金库类型都有各自的清算率,是 MKR 持有者基于不同担保品资产的风险状况投票决定的。

通过 Maker 协议的拍卖机制,系统在无法获得担保物的价格信息之时依然能对金库进行清算。在进行清算之时,Maker 协议会取出被清算的金库中的担保物,并使用协议内一个基于市场的拍卖机制将其卖出。这被称为担保品拍卖(Collateral Auction)。通过担保物拍卖获得的 Dai 会被用来偿还金库内的债务,其中包括清算罚金(Liquidation Penalty)。MKR 投票者会针对不同的担保物类型设定不同的清算罚金。

如果担保物拍卖上获得的 Dai 足以清偿金库内的债务,并足够支付清算罚金,该竞拍会转换成反向担保品竞拍(Reverse Collateral Auction)尽可能地减少担保物的出售数量。剩余的担保物都会物归原主。如果担保物竞拍获得的 Dai 不足以清偿金库内的债务,亏损部分就会变成 Maker 协议的负债,由 Maker 缓冲金(Maker Buffer) 中的 Dai 偿还。

如果缓冲金中没有足够的 Dai ,Maker 协议就会触发债务拍卖(Debt Auction)机制。在债务拍卖期间,系统会铸造新的 MKR(增加流通中的 MKR 量),出售给那些使用 Dai 来参与竞拍的用户。担保物拍卖得到的 Dai 会进入 Maker 缓冲金。Maker 缓冲金可以起到缓冲的作用,避免将来因担保物竞拍不足和 Dai 存款利率上涨而导致 MKR 的增发量过大。

如果由竞拍和稳定费获得的 Dai 超过了 Maker 缓冲金的上限(由 Maker 治理设定的值),超出的部分就会通过盈余拍卖(Surplus Auction)出售。在盈余拍卖期间,投标者使用 MKR 来竞拍固定数量的 Dai ,价高者得。一旦盈余拍卖结束,Maker 协议会自动销毁拍卖所得的 MKR ,从而减少 MKR 的总供应量。

价格稳定机制

Dai 的目标价格被用来确定 Dai 持有者在紧急关停情况下收到的担保物的价值。Dai 是 1:1 软锚定美元的,因此其目标价格是 1 美元。

紧急关停(也可简称为关停)主要有两个目的。首先,它是发生紧急情况时的最后一道防线,用来保护 Maker 协议免受基础设施的攻击并直接执行 Dai 的目标价格。紧急情况包括恶意治理行为、非法入侵、安全漏洞和长期市场非理性。其次,关停被用来促进 Maker 协议系统的升级。关停流程只能由 Maker 治理控制。

MKR 投票者也可以通过在紧急关停模块(Emergency Shutdown Module, ESM)中存入 MKR 来立即触发紧急关停,只要有足够多投票者认为有必要即可。这可以防止(激活状态下的)治理安全性模块推迟关停提议的执行。在紧急关停模块中,只要达到一定的票数,关停就会立即生效。

紧急关停有三个阶段:

① Maker 协议关闭;金库所有者取回资产 — 一旦关停启动,用户就无法再创建新的金库或操控已创建的金库,喂价机制也会冻结。冻结喂价机制可以确保所有用户都能取回其应得的资产净值。Maker 金库的所有者可以立即取回金库中超过为债务担保所需的担保物。

② 紧急关停后的拍卖流程 — 关停被触发之后,担保物拍卖开始,且必须在特定时间段内完成。这个时间段是由 Maker 治理决定的,比最长的担保物拍卖期限略长一些。这可以保证,在拍卖流程结束之时,所有拍卖都能完成。

③ Dai 持有者赎回剩余的担保物 — 在拍卖流程结束之后,Dai 持有者直接按照固定的汇率用 Dai 赎回担保物,即,基于 Dai 的目标价格来赎回担保物。

例如,假设 ETH/USD 汇率是 200 : 1 。紧急关停启动之时,某个用户持有 1000 Dai ,按照 1 美元的目标价格来计算,该用户在拍卖流程结束之后可赎回 5 ETH 。赎购是没有限期的。Dai 持有者将以一定比例赎购担保物组合中的每种担保物。要注意的是,Dai 持有者可能会蒙受损失,无法以 1 美元的目标价格全部兑付他们持有的 Dai 。一方面是因为担保物贬值带来的风险,另一方面是因为金库持有者有权在 Dai 持有者赎回剩余担保物之前有权取回多余的担保物。关于紧急关停的详细信息,包括优先赎购权,参见已发布的社区文档。

信息输入系统(Oracle)

价格信息输入机(Price Oracle)- Maker 协议需要实时了解 Maker 金库中充当担保物的资产的市场价格,从而知道何时触发清算机制。Maker 协议的内部担保物价格来自去中心化信息输入架构(decentralized Oracle infrastructure) 。该架构由大量名为 “喂价机(Oracle Feed)” 的独立节点组成。MKR 投票者选出一组可信赖的喂价节点,并由通过以太坊交易向 Maker 系统提供价格信息。群组的节点数量也是由 MKR 投票者来控制的。

为了防范攻击者控制大部分喂价机的情况,Maker 协议是通过喂价安全模块(Oracle Security Module, OSM)来获取价格信息的,并不直接通过喂价机获取。喂价安全模块是架设在喂价机节点和 Maker 协议之间的防御层,将价格更新延迟 1 小时。在此期间,如果发现有喂价机被攻击者控制,可通过紧急信息输入者或 Maker 治理投票将其冻结。紧急信息输入者以及价格输入时滞的决策权都在 MKR 持有者手里。

紧急信息输入者(Emergency Oracle)- 紧急信息输入者是 MKR 持有者投票选出的,是保护治理流程和其他信息输入者免遭攻击的最后一道防线。紧急预言机能够冻结单个喂价机(例如,ETH 和 BAT 的喂价机),有权单方触发紧急关停机制(Emergency Shutdown)。以此降低大量客户试图在短时间内从 Maker 协议取回资产所产生的风险。

投票机制

MKR 通证 — — Maker 协议的治理型通证 — — 允许其持有者通过 投票 来修改 Maker 协议。要注意的是,不只是 MKR 持有者,任何人都可以提交提议来发起 MKR 投票。对 Maker 协议治理型变量的更改在通过投票批准之后是不太可能立即生效的。如果投票者选择启动治理安全模块(Governance Security Module,GSM),这些更改就会被推迟激活(推迟最多 24 小时)。

MKR 持有者可以对以下事项进行票决:

- 引入新的担保物类型,并为其设置一组风险参数

- 修改、乃至增加一种或多种现有担保物资产类型的风险参数

- 修改 Dai 存款利率

- 选出喂价机节点群组

- 选出紧急信息输入者群组

- 触发紧急关停

- 升级系统

Maker 治理流程包括提议投票和执行投票。提议投票的目的是在进行执行投票之前,先在社区内形成一个大致的共识。这有助于确保治理决策是经过仔细考虑,且在进入投票流程之前就已达成共识的。执行投票的目的是 批准/驳回 对系统状态的更改,例如,投票决定新引入担保物的风险参数。

Maker 协议治理机制的设计目标是尽可能灵活化,并具备可升级性。如果 Maker 系统在社区的引导下成熟起来,那么从理论上来说,提议合约的形式也会变得更高级,比如一个提议合约可以绑定多项提议。例如,提议合约可以同时包含对稳定费的调整和 DSR 的调整。不过,这些改进仍待 MKR 持有者共同决定。

每一种 Maker 金库(例如,ETH 金库 和 BAT 金库)都有自己独特的风险参数集,而且是强制生效的。这些参数的决定依据是对担保品的风险预测,而且是直接由 MKR 持有者通过投票决定的。Maker 金库的主要风险参数包括债务上限(Debt Ceiling)、稳定费(Stability Fee)、清算率(Liquidation Ratio)、清算罚金(Liquidation Penalty、担保物拍卖期(Collateral Auction Duration)、竞拍期(Auction Bid Duration)、最低加价幅度(Auction Step Size)。

3.1.2 Compound

Compound 是一种在以太坊区块链上创建货币市场的协议[24],这些市场是基于资产供求关系,通过算法导出利率的资产池。资产的供应商(和借款人)直接与协议交互,赚取(和支付)浮动利率,而不必与同行或交易对手协商诸如期限、利率或抵押品等条款。

每个货币市场对应唯一的一种以太坊链上资产(如ETH、ERC20 稳定币(如 Dai)或 ERC20 实用型通证(如 Augur)),并包含一个透明和可公开检查的账簿,记录所有交易和历史利率。

Compound 协议包括三个主要的合约[25]:

MoneyMarket 合约: 负责主要的借贷逻辑的实现,包括了一系列的操作函数,比如放贷(SUPPLY)、提现(WITHDRAW)、借贷(BORROW)、偿还贷款( REPAY BORROW )、 清算(LIQUIDATE)等等。

InterestRateModel 合约 :提供借贷利率的计算模型。

PriceOracle 合约: 用来提供各个 ERC20 通证的价格信息。比如这个合约可以通过排名前十的交易所得出一个币的当前价格,为其他合约所调用。

其中最主要的合约是 MoneyMarket。在最简单的形式下,一个货币市场的 MoneyMarket 合约,就相当于一个 ERC20 合约,这个合约会维护一张表,里面记录每个用户持有币的数量,也就是余额,余额同时也会随着时间计算利息。

供应资产

在交易所或 P2P 平台,用户的资产是通过匹配的办法借给另一个用户,而 Compound 协议聚合了每个用户的供应;当用户提供一项资产时,它就变成了同质化的资源。这种方式提供的流动性比直接贷款大得多;除非市场上的所有资产被借光,用户可以随时提取资产,而不必等待特定的贷款到期。

供应给市场的资产由一个 ERC20 通证余额(“cToken”)表示,该余额使所有者有权获得越来越多的底层资产。随着货币市场产生利息(这是一个关于借款需求的函数),cToken 可以兑换相比之前更多的底层资产。这样,赚取利息只需要简单地持有一个 ERC20 cToken。

长期投资于 ETH 和其它通证的个人(“HODLers”)可以使用 Compound 货币市场作为他们投资额外回报的来源。例如,拥有 Augur 的用户可以向 Compound 协议提供他们的通证,并获得利息(以 Augur 计值),而不必管理他们的资产、满足贷款请求或承担投机风险。

无论是 dApps、机器或者交易所,只要持有这些市场的通证余额,都可以把 Compound 协议当成一种货币化的来源,使用这些余额获取增量回报;这有可能为以太坊生态系统开启全新的商业模式。

借入资产

Compound 允许用户使用 cToken 作为抵押物,毫无摩擦地从协议中借用,在以太坊生态系统的任何地方使用。与 P2P 协议不同,从 Compound 借贷仅仅需要用户指定所需的资产;没有可协商的条款、到期日或融资期限;借款是即时且可预测的。与提供一种资产类似,每个货币市场都有一个由市场力量设定的浮动利率,它决定了每种资产的借贷成本。

协议所持有的资产(由 cToken 的所有权表示)被用作从协议借款的抵押物。每个市场都有一个从 0 到 1 的质押率,它代表了底层资产价值中可以借到的部分。流动性差的市值较小的资产质押率比较低,它们不能作为好的抵押物。而流动性强的高市值资产有比较高的质押率。一个账户各种底层通证余额的价值乘以各自的质押率,等于用户的借款能力。

用户可借入不超过其借款能力的资产,而账户不得采取任何会使所借资产总值超过其借款能力的行为(例如,借入、转移 cToken 抵押物或赎回 cToken 抵押物);这可以保护协议避免违约风险。

如果账户未偿还贷款价值超过其借款能力,一定比例的未偿还贷款可以被别的账户偿还以换取该账户的 cToken 抵押品,且清算价格略优于市场价格,是以当前市场价格减去清算折扣;这激励了套利者的生态系统迅速介入,以降低借款人的风险敞口,并消除协议的风险。

清算系数,是指每次调用清算时,一次清算时可偿还的部分占借出资产的比例,范围从 0 到 1,如 25%。清算程序可以继续进行,直到用户的借入的资金低于其借款能力为止。

任何拥有所借资产的以太坊地址都可以调用清算功能,以其资产换取借款人的 cToken 抵押品。由于用户、资产和价格都包含在 Compound 协议中,清算是无摩擦地,不依赖于任何外部系统或订单。

利率模型

与单个资金供应方或借款人必须就条款和利率进行谈判不同,Compound 协议使用了一个利率模型,在每个货币市场中基于供求关系实现利率均衡。根据经济理论,利率(货币的“价格”)随需求函数而上升;当需求较低时,利率会下降。反之亦然。各市场 的利用率 将供给和需求统一成一个变量:

需求曲线通过治理编制而来,并表示为利用率的函数。例如,借款利率可能类似于:

资金供应方赚取的利率是隐性的,等于借款利率乘以利用率。

该协议并不保证流动性;相反,它依靠利率模型来激励它。在对某项资产需求极度旺盛的时期,该协议的流动性(可提取或借入的通证)将下降;当这种情况发生时,利率会上升,刺激供应,抑制借贷。

风险与清算

如果一个用户提供的抵押资产,除以他们信用额度所借的款项,低于抵押率,那他们的抵押资产就可以(通过借款资产)被购买,出售的价格是当前市场价格减去清算折扣(liquidation discount)。这个机制会激励系统里的套利者,去快速减少借款人还不了的借款资产的短缺,从而降低协议的风险。

任何拥有借款资产的以太坊账户都可能全部或部分地参与到这种清算流程,用他们的资产去交换借款人的抵押资产。因为这两类用户和这两类资产,所有价格信息都可以在 Compound 的协议里面看到,所以清算是无摩擦的,不需要依赖任何外部的系统或者 order book。

喂价

Price Oracle(价格预言机)维持每个支持资产的当前汇率;Compound 协议将设定资产价值的能力委托给一个委员会,该委员会将前 10 名的交易所的价格集中在一起。这些汇率被用来决定借款能力,抵押物需求,以及所有需要计算账户估值的职能。

3.1.3 Aave

Aave 是一个开源的,非托管的货币市场平台,以去中心化的方式提供各种基于债务的产品[26]。Aave 是基于以太坊的 DeFi 平台,可以支持 ETH、DAI 和 USDC 等稳定币以及来自开放金融生态中的各种 ERC20 通证。

通过 Aave 协议,你可以将数字资产存到池中赚取利息,也可以从池中以「固定利率」、「可变利率」以及「闪电贷」的形式借入资产。将通证存入 Aave 的池中,会收到相应数量的 aToken (生息通证),代表你的持有量。如果从 Aave 借款,则必须在另一资产中提供足够的抵押品以支持贷款。这样可以确保协议中的资金安全,防止用户无法偿还贷款或抵押品价值下降。

Aave 的固定利率贷款随时间推移具有稳定的利率,固定利率贷款和传统银行的贷款类似。可变利率贷款的动态利率根据供求关系而波动。像许多DeFi借贷平台一样,Aave 市场机制的关键要素在于超额抵押-只要有足够的抵押品支持,稳定利率和浮动利率贷款都可以开放。闪电贷是一种新颖的实验性借贷机制:不需要抵押品,但必须在一次以太坊交易中偿还贷款。闪电贷被设计供开发人员或具有一定技术知识的人员使用。

在管理其创新的货币市场时,Aave 协议采用了完全去中心化的自治组织(DAO)治理模型,AAVE的持有者被激励通过投票和 staking 的方式来安全地管理和开发平台。AAVE 通证持有人负责对平台的变更提出建议并进行投票,从而共同管理 Aave 货币市场中的风险和回报方式。Aave 最初于 2017 年推出 LEND,DAO 的第一个 Aave 改进提案投票通过了 LEND 迁移到 AAVE 的工作,该提议于 2020 年 9 月执行。

aToken

Aave 使用超额抵押和清算系统来管理系统中的债务。将资产存入 Aave,可以为 Aave 的 token 池提供流动性,触发 aToken 的自动铸造。这些 ERC20 通证与基础资产的价值固定为 1:1,是对你提供的流动性的 claim。AToken 直接在你的钱包中实时赚取利息,根据借款需求和流动性供应波动。通过持有 aToken,你可以连续赚取存入资产的利息,且可以随时赎回。AToken 还使持有人从 Aave 的闪电贷机制中获得一定比例的费用。

每个 aToken 基于单个加密资产。将 ETH 存入 Aave 的用户将铸造 aETH,而将 DAI 存入 Aave 的用户将铸造 aDAI。aETH 和 aDAI 将根据各自基础资产的借贷供给和借贷需求获得不同的利率。使用的资产越多,利率越高,风险越高。随着利用率接近 100%,存在流动性不足的危险,这可能导致系统的抵押品不足,因为抵押品的价值不足以偿还债务或用户希望提取抵押品。

清算

在 Aave 平台贷款(非闪电贷)需要超额抵押 — — 抵押品的价值必须要高于贷款的价值。对于超额抵押贷款,借款人有责任确保其抵押物的价值不会跌至最低水平以下,否则有被清算的风险。当一笔贷款被清算后,会自动出售一部分抵押品以偿还部分债务以及任何罚款和费用。

虽然清算对借款人而言是痛苦的,但清算可以通过从系统中剔除不健康的贷款来确保 Aave 平台的有效性,帮助确保其他用户有足够的流动性并维持平台的平衡。如果清算事件不足以维持系统中的流动性,则锁定在安全模块中的 AAVE 将在公开市场上拍卖,以恢复平台的流动性。

安全模块

DeFi 的一个特点是可组合性,Aave 与其他去中心化金融平台(如 Balancer)集成,创建新颖的金融产品和机制。Aave 的安全模块是 Balancer 平台上的特定流动性池,AAVE 持有者可以在其中锁定其 AAVE,以赚取更多 AAVE,并就协议的决策进行投票。锁定在安全模块中的 AAVE 从 Aave 协议中收取费用以确保其流动性机制,并在出现赤字事件(Aave 上的资产利用率过高且存在高运行风险)的情况下成为万不得已的抵押品(流动性不足情况下)

超额抵押是 Aave 维持流动性的关键。没有流动性,就不会有新的借贷发生。在出现短缺事件的情况下,最多会售出 30% 锁定在安全模块中的 AAVE 通证,以为协议提供更多的流动性。

除 Uniswap、Balancer 和 Curve 等平台外,诸如 Aave 之类的 DeFi 协议也正在构建一个全新的金融生态:没有中间人,由其用户、通证持有者和社区共同维护和治理协议。通证持有者适当地参与协议治理,增加其通证的价值,系统还鼓励他们优先考虑其安全性。在 Aave 上,负责任的治理与向系统提供实际抵押品一样重要。Aave 的借贷系统不仅由 AAVE 通证持有者的决定来保证,而且由 AAVE 通证本身的价值来保证,从而增加了额外的流动性保证。

3.2 去中心化交易所

3.2.1 Uniswap

Uniswap 是一个基于以太坊的自动通证交易协议[27]。它的设计目标是更易用,gas 高利用率,限制审查和无手续费抽成。它对交易者很有用,部分功能也作为组件适用于那些需要保证链上资产资产流动性的智能合约。

多数交易所维护一个交易委托账本来帮助撮合买卖双方。Uniswap 智能合约持有各种通证的流动性准备金,用户会直接跟这些准备金进行对手交易。价格会使用恒定产品(x*y=k)做市商机制自动设定,它会保证整体准备金的相对平衡。流动性提供者组成一个网络汇集准备金,他们向系统提供交易通证从而获取一定比例手续费份额。

Uniswap 的一个重要特性是利用一个工厂-注册合约来为每个 ERC20 通证部署一个独立的交易合约。这些交易合约同时持有 ETH 和他们关联的 ERC20 通证构成的准备金。这可以实现两个基于相关供应的交易对之间的交易。交易合约被注册串联在一起,从而可以以 ETH 作为媒介实现 ERC20 通证之间的互相交易。

Uniswap 协议由 Hayden Adams 创建,而其底层技术最初则是由以太坊联合创始人 Vitalik Buterin 提出的。2018 年 11 月,Uniswap 获得 Ethereum 基金会的 10 万美元资助。其第一个版本 Uniswap v1 也于当月在 DevCon 4 上正式发布。第二个版本 Uniswap v2 则于 2020 年 5 月推出。Uniswap v3 预计将于 2021 年 5 月推出。

Uniswap v1 是一个以太坊区块链上的智能合约系统,基于常数乘积公式实现了自动流动性协议。每个 Uniswap v1 交易对在资金池里储存两种资产,并位这两种资产提供流动性,维持这两种资产的乘积不减少。交易者支付 30bp(译者注:0.3%)的交易手续费给流动性提供者。合约是不能升级的。

自动流动性协议的工作原理是激励交易者成为流动性提供商(LP)[28]。Uniswap 将用户的资金汇总到一个资金池中,用于执行平台上的所有交易。每个上架的通证都有自己的资金池,用户可以向资金池中提供资金成为 LP,每个通证的价格是通过数学公式计算得出的。有了这个系统,交易无需对手盘,只要对应的通证资金池中有足够的流动性,用户就可以以已知的价格即时执行任何交易。每个 LP 会收到代表资金占比的 LP 通证。例如,如果你向一个资金池中存入 10,000 美元后,资金池总资金为 100,000 美元,那么你将收到一个代表该资金池占比 10% 的 LP 通证,这个 LP 通证可以取回一定份额的交易手续费。用户在 Uniswap 上的交易手续费为 0.3%,这笔手续费会自动存储在流动性储备金中,每当 LP 决定退出资金池时,他们就会从储备金中收到与他们的流动性份额对等比例的手续费储备金,同时他们的 LP 通证也将被销毁。

Uniswap 采用自动做市商系统,这种根据资产的供求关系调整资产价格的替代方法使用了一个长期的数学方程式,它的工作原理是根据各池中通证数量的比例来提高和降低价格[28]。需要注意的是,每当有人向 Uniswap 添加一个新的 ERC20 通证时,这个人必须添加一定数量的所选 ERC20 通证和等量的另一个 ERC20 通证来启动流动性池。计算每个通证价格的公式是 x*y=k,其中通证 A 的数量是 x,通证 B 的数量是 y,K 是一个恒定值。例如,Bob 想使用 Uniswap LINK/ETH 池用 LINK 兑换 ETH,Bob 向池子里添加了大量的 LINK,这就增加了池子里 LINK 与 ETH 的比例。由于 K 值必须保持不变,这意味着 ETH 的成本增加,而池中 LINK 的成本减少。所以 Bob 投入的 LINK 越多,他得到的 ETH 回报就越少,因为它的价格会增加。流动性池的大小也决定了交易过程中通证价格的变化幅度。流动性(池子里的资金)越多,就越容易进行大额交易,不至于导致价格大幅下滑。

套利交易者是 Uniswap 生态系统的重要组成部分[29]。这些交易者专门寻找多个交易所的价差,并利用它们进行套利。例如,如果比特币在 Kraken 上的交易价格为 35,500 美元,而 Binance 的价格为 35,450 美元,你可以在 Binance 上买入比特币,然后在 Kraken 上卖出,完成套利。如果量大,就可以用相对较低的风险,获得可观的利润。套利交易者在 Uniswap 上做的是寻找高于或低于其平均市场价格的通证,由于大宗交易容易造成通证价格的偏离,套利者也便有利可图,搬砖套利直至抹平价格偏离,恢复到正常市场价格。

Uniswap v2 基于同样的公式实现,添加了几个特性。最重要的一个是支持 ERC20 通证 / ERC20 通证交易对,而不像 v1 只支持 ERC20 通证 / ETH 交易对。除此以外,它也强化了价格预言,在每个区块开始处累积两个资产的相对价格。这允许其他以太坊合约计算两个资产在任意时间区间上的TWAP价格。最后,它启用了快速互换(flash swaps)功能,用户可以自由地接收资产并把他们用在链上的其他地方,只要在转账的最后支付(或返还)即可。

ERC20 交易对[30]

Uniswap v1 使用 ETH 作为过渡货币(bridge currency),每个交易对都包含 ETH。这使得路由更简单(ABC 和 XYZ 之间的每笔交易都通过 ETH / ABC 交易对和 ETH / XYZ 交易对进行),并且减少了流动性的分散。但是,这个规则给流动性提供者增加了可观的成本。所有流动资金提供者都有 ETH 的敞口,并且由于其他资产相对于ETH的价格变化而遭受无常损失(impermanent loss)。

当两个资产 ABC 和 XYZ 相关时(例如,如果它们都是锚定美元的稳定币),则在 Uniswap 交易对 ABC / XYZ 上的流动性提供者遭受的无常损失会比 ABC / ETH 或 XYZ / ETH 交易对少。使用ETH作为强制性过渡货币也会给交易者带来成本。交易者必须支付的费用是直接购买 ABC / XYZ 交易对的费用的两倍,因此他们遭受两次滑点。

Uniswap v2 允许流动性提供商为任意两个 ERC20 创建对合约。任意 ERC20 之间的交易对数量的激增可能会使寻找交易特定货币对的最佳路径变得更加困难,但是路由可以在更高的层面上处理(在链下处理或通过链上路由器或聚合器)。

价格预言(Price Oracle)[30]

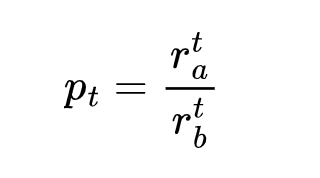

Uniswap 提供的t时刻的边际价格(marginal price,不包括手续费)可以用资产 a 的储备除以资产 b 的储备来计算。

如果这个价格偏离(超出手续费足够的数额),套利者会和 Uniswap 进行交易使价格回归正常,所以 Uniswap 提供的价格趋向于追踪资产在相关市场的价格。这意味着它可以被用作一个近似的价格预言。

但是用 Uniswap v1 作为链上价格预言是不安全的,因为它非常容易被操纵。假设一个其他的合约用当前的 ETH-DAI 的价格交割某个衍生品,操纵价格的攻击者会从 ETH-DAI 交易对买入 ETH,在衍生品上触发结算(引起失真的结算价),然后再把 ETH 卖给交易对,用真实价格反向交易。这甚至可以用一个原子的转账来完成,或者通过一个控制区块内交易(transaction)顺序的矿工。

Uniswap v2 改进了预言的功能,通过测算和记录每个区块第一笔交易之前的价格(也就是前一个区块最后的价格)。这个价格比一个区块内的价格更难被操纵。如果攻击者提交了一笔交易(transaction)尝试在区块末尾处操纵价格,其他的套利者可以提交另一个交易(transaction)立即进行反向交易。某个矿工(或有足够 gas 填满整个区块的攻击者)可以操纵区块末尾处的价格,除非他们可以挖出下一个区块,否则他们他们没有特殊的的套利优势。

具体来说,Uniswap v2 追踪每个和合约交互的区块开始处的价格的累加和,来累加价格。每个价格用距离上一个更新价格的区块的时间进行加权,根据区块时间戳。这意思是累加器的值在任意时间(更新后)的值等于合约历史上每秒的现货价格的和。

要计算从时间 t1 到 t2 的时间加权平均价,一个外部调用者可以检查 t1 和 t2 时间的累加器的值,将后值减去前值,再除以期间经过的秒数。(注意,合约本身并不记录历史累加值,调用者必须在时间段开始处调用合约来读取和储存这个值。)

预言的用户可以选择这个区间的起始和结束时间。选择更长的区间可以让攻击者操纵价格的成本更高,虽然这会导致价格变化滞后。

一个复杂之处:我们应该用资产 B 来计算资产 A 的价格还是用资产 A 来计算资产B的价格?虽然用 B 计算的 A 的现货价格总是用 A 计算的 B 的现货价格的倒数,但是在某一时间段内用 B 计算的 A 的均价不等于用 A 计算的 B 的均价的倒数。举个例子,如果 USD/ETH 价格在区块 1 中是 100,在区块 2 中是 300,USD/ETH 的均价是 200 USD/ETH,但是 ETH/USD 的均价是 1/150 ETH/USD(译者注:他们的均价不是倒数关系)。因为合约无法知道用户想要用哪个资产作为账户单位,所以 Uniswap v2 会同时追踪两个价格。

另一个复杂之处:有没有可能某个人发送资产给交易对合约,用来改变它的余额和边际价格,但又不和它交互,因此不会触发价格更新。如果合约简单的检查它自己的余额然后更新预言,攻击者可以在某一个区块中第一次调用合约之前向合约发送资产,从而操纵价格。如果上一次交易的区块是 X 秒以前,合约会在累加之前错误地把新价格乘以 X,即使没有用户用那个价格进行过交易。为了防止这个问题,核心合约在每次交互后缓存它的资金储备,用缓存的资金储备更新价格预言而不用当前资金储备。除了保护价格预言被操纵,这个改动也启用合约重新架构。

快速互换(Flash Swaps)[30]

Uniswap v1 中,用户用 XYZ 买 ABC 需要发送 XYZ 到合约,然后才能收到 ABC。如果用户需要 ABC 为了获取他们支付的 XYZ,这种方式不方便的。举个例子,用户可能在其他合约中用 ABC 买 XYZ,为了对冲 Uniswap 上的价格,或者他们可能在 Maker 或 Compound 上卖出抵押品平仓然后返还给 Uniswap。

Uniswap v2 添加了一个新的特性,允许用户在支付前接收和使用资产,只要他们在同一个原子的转账中完成支付。swap 函数调用一个可选的用户指定的回调合约,在这之间转出用户请求的通证并且强制确保不变。一旦回调完成,合约检查新余额并且确保满足不变(在经过支付手续费调整后)。如果合约没有足够的资金,它会回滚整个交易。

用户也可以用同样的通证返还给 Uniswap 资金池而不完成互换。这高效地让任何人从 Uniswap 资金池中快速借取任何资产(Uniswap 收取同样的千分之三的交易手续费)。

Uniswap v3[31][32]

资金使用效率 — 在 Uniswap v3 中,流动性供应商可以自行为注入流动性的资金池设定价格范围。因此,流动性会更加集中到大多数交易活动对应的价格范围。这是一种是在以太坊中创建链上订单簿的基本方法,做市商可以决定只在其设定的价格范围内提供流动性。

使用NFT作为流动性供应商通证 — 在 Uniswap v3 中,由于流动性供应商可自行设定价格范围,他们的每个头寸都是独一无二的。这表明 Uniswap 流动性供应商头寸已经无法互换,因此每个流动性供应商头寸现在均可由非同质化通证(NFT)表示。

Layer 2 中的 Uniswap — Uniswap v3 也将部署在名为“Optimistic Rollup”的 Layer 2 扩展解决方案中。这种方法非常巧妙,可以在扩展智能合约的同时享受以太坊网络的安全性。该部署应该会推动交易吞吐量大幅增长,用户的交易费用也会显著降低。

3.2.2 Balancer

Balancer 是建立在以太坊之上的n维自动化做市商(AMM),它允许任何人创建或添加可自定义池增加其流动性并赚取交易费[33]。它由一个自动化投资组合管理器、一个流动性服务提供商、以及一个价格传感器构成的[34]。该协议的主要目标是在更高层次上利用各种套利机会(基于价格波动)自动重新平衡用户的投资组合,从而产生极高的投资回报。

Balancer 协议有独特的 AMM 模型, 其原始公式是一种综合方案,Balancer 的公式允许以任何权重或交易费操作任何数量的通证。此外,Balancer 还采用反向 ETF:用户可以从交易商直接收取费用。因此,您不必向许多投资组合经理支付任何费用,因为交易商会负责重新平衡您投资组合的任务。

Balancer 协议最基本的特性是它的一组算法,这些算法通过两大目标来管理和激励流动性提供者、流动性池以及交易员之间的互动 — — 资金池的再平衡与找出资金池之间的最佳价格。

相较于类似产品 Uniswap、Bancor,Balancer 允许为每个流动性池定制资产比率,而不是每个资产的 50% 对 50%。每个流动性池都可以设定自己的交易费,奖励那些因池内资产价值波动而造成暂时性损失的流动性提供者。

Balancer 池在每个市场最多支持 8 种资产。目前 Balancer 资金池分为三种协议类型:

1、私有池。私有池属于 1 个拥有者,私有池拥有者可以为资金池提供流动性和完整权益。拥有者可以随时调整资金池的兑换功能以及其主要参数。

2、共享池。共享池所有主要参数均保持不变:资金池的通证、权重和交易费都是不能改变的参数。共享池创建者没有任何特权,并且,任何人都可以为共享池增加流动性。Balancer 还采用 BPT — 平衡池通证 (Balancer Pool Token ),以追踪资金池流动性的所有权。

3、智能池。这属于私有池的种类,这类资金池以智能合约为其管控机制。智能池可以接受任何人的流动资金。这类资金池以 BPT 来追踪资金的所有权。

Balancer 的用户可以通过提供流动性或进行交易这两种方式来使用资金池。

Balancer 的 BAL 通证,作为一个治理通证,可以为项目设置发行奖励和流动性挖矿白名单等功能。

3.3 稳定币

稳定币是一种数字资产,旨在模拟美元或欧元等一些法定货币的价值。稳定币可以允许用户在全球范围内进行低费用且快速的资产转移[35]。

众所周知,加密货币(例如比特币和以太币)相对于法定货币来说价格极其不稳定。而价值的不稳定性导致它们成为一种高风险投资,并不是一种理想的支付方式。稳定币正是为此而生,它们的价格波动可以忽略不计,并且它们的价值会与其挂钩的标的资产或法定货币紧密相连。因此,它们就可被视为动荡市场中可靠的避险资产。

稳定币可以通过各种方式来保持自己的稳定性。

法定资产抵押型稳定币

市场中最受欢迎的就是直接由法定资产 1:1 支撑的稳定币。通常我们又称他们为法定资产抵押型稳定币。发行方(或银行)需要具有一定数量的法定货币存储,并按比例来发行通证。比如 Tether(USDT)、USDCoin(USDC)、Gemini USD(GUSD)、Binance USD(BUSD)等。

其中最典型的例子便是 Tether 公司发行的 USDT,中文名称为泰达币。每一个发行流通的 Tether 都与美元一比一挂钩,相对应的美元总量存储在香港 Tether 有限公司,在以美元为计量单位时,抵押品的价值不存在任何波动风险。这种稳定币的局限性在于中心化、不透明、无存储资金或者赎回通证的担保和抵押品成本。例如,市场对 USDT 透明度和缺乏监管的质疑声从未停止:美元储备是否足额?是否发行空气货币造成泡沫等等。面对质疑,Tether 公司始终声称自己拥有足额的准备金,但至今也没有公开自己的准备金账户审计数据。

加密资产抵押型稳定币

基于加密资产的稳定币对应了基于法定资产的对应币,主要的区别在于加密货币被用作为抵押物。由于加密货币属于数字资产,所以智能合约负责单位的发行。加密资产抵押型稳定币的可信度比较小,但可取的是其中的货币政策是由投票决定的,而这也是其治理体系的一部分。这就意味着你不必信任单一的发行方,而是可相信网络中所有的参与者都会根据用户的利益行事。为了得到此类稳定币,用户将他们的加密货币锁定在发行通证的智能合约中。随后,用户为了赎回抵押物,便向之前同一智能合约中支付稳定币(连同利息)。

这是 MakerDAO 开创的一个创造稳定币的模式,以 ETH 作为抵押,合成锚定美元的稳定币 DAI。在这个模式中,支持合成稳定币的抵押品 ETH 本身就是一个去中心化的加密资产。超额抵押模型中,合成稳定币的抵押品通常是一种或者多种价格不稳定但流动性足够好的加密资产,如 ETH 和 WBTC。使用该模式的大多数项目都要求稳定货币有超额的抵押品,以防止抵押品的价格剧烈波动。MakerDAO 的局限在于清算模型低效,对黑天鹅事件几乎没有抵抗力。当前,MakerDao 已经从单一抵押 ETH,发展到可以支持多种抵押品如 ETH、wBTC、USDC 等。MakerDao 的另一个问题在于超高的抵押率降低了用户资金的使用率。

近期,值得注意的一个动向是,Tether 公司事实上从美元抵押的稳定币逐渐变成比特币抵押的稳定币,Tether 公司的一个半公开业务是,收取客户抵押的比特币,并向客户发行 USDT 贷款。贷款的平均抵押率在 130% 左右。也就是说,虽然并未使用 DeFi 和智能合约的方式,但 USDT 很大意义上是和 MakerDAO 一样的超额抵押型稳定币,其抵押率大约高于 130%。

算法稳定币

算法稳定币并没有法定资产或加密货币支持,所以又被称为无抵押稳定币,或弹性供应稳定币。它们完全是通过算法和智能合约来管理通证的发行。功能上来讲,它们的货币政策类似于中央银行的货币管理方式。具体来说,当稳定币的价格低于它所追踪的法定货币则算法系统将会减少市场的供应量。当价格超过法定货币的价格时,新的通证将会进入流通,以此来降低稳定币的价格。

在算法机制上,它们又分为主动调节机制和被动调节机制。

被动调节机制又称为 rebase,通过系统不断地增发和销毁来调节通证价格到目标水平内,例如 Ampleforth 项目。其目标价格为基准价格上下 5%,如果通证价格超出目标价格,说明目前需求大于供给,需要增发通证让供给与需求平衡实现价格稳定。通证价格低于目标价格时,系统会销毁通证让供需平衡,增发或销毁的过程就是 rebase。rebase 每 24 小时进行一次,直接通过地址实现,体现在持币地址中数量的增加和减少。

主动机制的方式同样是控制通证供应量达到供需平衡,让通证稳定在基准价格附近。与 rebase 方式不同的是,主动机制引入了更多的用户行为,通过发行多种通证,激励用户参与到通证的销毁和增发中。供应量变化只与发行的其他通证持有者有关,不再影响全体持有者,因此对于不参与供应量调节的用户来说,其资产总价值只受到单价的影响。主动调节的方式在使用上易于理解,减少钱包中数量的波动对实际应用的影响。

目前还没有能够实现稳定的算法稳定币机制出现,两种流行的稳定机制都存在稳定方面的问题。

部分抵押的稳定币

FEI[36] 的失败成为一个鲜明案例,非锚定稳定币现在看起来像一个遥远的实验。

Fei Protocol 支持创建基于以太坊的去中心化、可扩展且公平的稳定币,其创始人是 Joey Santoro,他从雅浦岛上著名的石头货币(FEI)获得取名灵感,希望 FEI 能够具备稳定性、简单性和普适性[37]。Fei 的两个核心理念是协议控制的资产价值(Protocol Controlled Value,PCV)和直接激励(Direct Incentives)。

不同于 DeFi 的 TVL (Total Vaule Locked,总锁仓价值),Fei Protocol 将收到的 ETH 保存为协议控制的资产价值(PCV),Fei Protocol 部署 PCV 以创建一个流动的二级市场,用户可以在该二级市场中将 FEI 出售为 ETH。用户投入的 ETH 将作为流动性发送到 Uniswap 形成 ETH-FEI 对,以支持 FEI 的早期稳定性。

根据白皮书[36]的描述,“直接激励”是指:”直接激励稳定币是指交易活动和使用稳定币的行为都受到激励,奖励和惩罚会推动价格向锚定方向发展。一般来说,这将包括至少一个所作为中心的激励性交易所。所有其他交易所和二级市场都可以与激励交易所进行套利。这有助于维持整个生态系统的锚定。”

打着创新算法稳定币的名号,Fei Protocol 自从正式上线以来就 bug 不断。4 月 8 日,Fei Protocol 宣布关闭销毁激励机制,以应对此前出现的激励漏洞,官方认为,关闭该机制将减轻抛压,并有助于恢复 Fei 回到锚定目标。截止发稿前,Fei 的单价是 0.79 美元,距离锚定价依旧差距较大。

它引以为傲的协议控制的资产价值(PCV)和直接激励(Direct Incentives)模式,被用户戏称为“水牢”,一开始参与创世期活动的投资者和用户现在都被困在“水牢”里,被割已经成了定局。

项目方设想的理想情况是:当 FEI 的价格低于锚定价时,这时抛售的用户将受到惩罚,而买入的用户则会受到相应的奖励,他们企图通过这样的方式让 FEI 的价格保持稳定。但理想立马被现实打败。即便在低于锚定价抛售 FEI 会遭受损失,但依旧有大量用户在处于市场恐慌中选择亏损抛售。FEI 的惩罚机制不仅惩罚了卖方,同时也惩罚了买方,这是对供给和需求的双重打击,缩小了币的可行范围。

此外,FEI 的 PCV 模式并没有解决它口中 DeFi 的 TVL 恶性循环,反而直接让 FEI 陷入了更加绝望的境地。

稳定币的优缺点

稳定币的主要优势在于他们可为加密货币的交易提供媒介。由于加密货币价格的高度波动使得它们并不能在处理支付等日常应用方面得到广泛应用。而稳定币所提供的高可预见性和稳定性则可解决这一持续问题。

作为一种抵抗波动性的措施,稳定币又可在加密货币与传统金融市场的整合中发挥作用。照目前情况来看,这两种市场是相互独立存在的,且所处生态系统交互很少。而随着该种稳定数字货币的出现,加密货币很可能会在贷款与和信贷市场得到更多的应用(目前仅由政府发行的法定货币主导)。

除了金融交易中的使用外,稳定币还可被投资者用来对冲投资组合。将投资组合中一分部与稳定币挂钩可有效的降低整体风险。一方面,当价格出现下跌时,使用保值资产购买其他加密货币是一种有效的策略。另一方面,当价格上涨时,这些地通证可以“锁定”收益而并不需要套现。

虽然稳定币在广泛应用方面具有很大的潜力,但其本身还是存在一定的局限性。由于法定资产抵押稳定币是需要一个中央实体来持有储备资产的,所以与通常的加密货币相比其去中心化程度较低。而对于加密资产抵押型和无抵押稳定币来说,用户必须要相信更广泛的社区(以及源代码)来确保该系统的寿命。所以,对于这些新兴技术,市场要给予它们更多的时间来逐渐成熟。

3.4 预言机

计算机领域内的预言机一词,最早是图灵提出的。图灵在图灵机(Turing Machine)的基础上,加入了一个称为预言者(oracle)的黑盒,组成了预言机(Oracle Machine)。所谓预言者,是一个可以回答特定问题集合的实体。即它可以向图灵机系统内部输入信息,帮助图灵机完成运算。以太坊的智能合约是“图灵完备(Turing Complete)”的,某种意义上可以看做一个图灵机,所以以太坊的设计者借鉴这个概念,把向“图灵完备的智能合约”这个图灵机输入信息的也被称为预言机 oracle[38]。所以说“预言机”这个名字并不是区块链技术领域内的独创概念,它来源于非常早期的计算机抽象设计,在密码学等领域内也都有类似的概念。

区块链中的预言机扮演着将外部信息写入链上的角色,是整个写入机制的总体 ,是区块链重要的基础设施,它的作用是为区块链上的智能合约提供数据信息。因为智能合约仅允许在没有第三方的情况下进行可信交易,实现交易的可追踪且不可逆转,但却无法与区块链外的数据发生直接联系(如外部数据的获取与调用等),因此需要一个外部的图灵机将数据写入区块链或分布式账本中。它在其中扮演着数据来源 API 接口之间桥梁的角色,从而实现区块链接口与外部数据 API 接口形成对接,这就是预言机(Oracle)。

预言机的主要作用是为智能合约提供可靠的外部数据,其核心价值是在可信的基础上,使区块链与外部世界连接起来。预言机(Oracle)和智能合约天然的契合点在于,智能合约本质上是控制类的脚本代码,而预言机本质上回答决策性问题和功能性问题,二者只是实现数据的调用而非计算。

理想状态下预言机的工作流程如下[39]:

1)接受请求。预言机接收到用户合约(USER-SC Contract)发 送的请求 Req=(Src,τ,q),其中 Src 表示查询指定的数据源,τ 表示时间点或时间段,q 表示查询的内容。

2)获取数据:将查询内容 q 在时间τ发送到 Src,进行查询;

3)返回数据:一旦获得答案 a,将 a 返回给智能合约使用。

可供预言机查询的数据源一般有: 1)互联网的 URL 链接;2)搜索引擎;3)其他区块链的数据;4)星际文件系统 IPFS 的数据;5)传感器的数据等。

ChainLink

ChainLink 致力于打造高可靠性的分布式预言机网络。用户合约 (USER-SC)发出查询请求,CHAINLINK-SC 为请求的事件分配适 配器,适配器调用外部 API 并返回结果,CHAINLINK-SC 聚合相关 响应并把一个最终结果反馈给 USER-SC。

CHAINLINK-SC 主要由声誉合约(reputation contract)、订单匹 配合约(order-matching contract)、聚合合约(aggregating contract) 构成。声誉合约通过响应时间、保证金数额、请求完成率等指标对预言机节点进行声誉评分,订单匹配合约借助声誉合约将请求事件 与预言机节点进行自动匹配,增加可用性。聚合合约收集汇总预言机节点的响应,并将节点指标反馈给声誉合约。

为保障信息的完整性和可获得性,ChainLink 采用分布式数据源 (Distributing Sources)、分布式预言机(Distributing Oracles)、使用可信硬件(Use of Trusted Hardware)三种方案。

Oraclize

Oraclize 是一个具有真实性证明的中心化预言机,目前支持以太坊(Ethereum)、Rootstock、R3 Corda、Hyperledger Fabric 和 EOS 等多个平台。

智能合约通过对 Oraclize 发布一个调用请求来获取数据,指定数据源和参数,Oraclize 根据请求获取数据后,利用 callback 函数返回结果。

Oraclize 认为非中心化预言机的解决方案具有效率低下、所有参与方都需要付费、耗费时间长等局限性。Oraclize 的思路是证明从源头获取的数据是真实的且未篡改的,类似于网络技术中, HTTPS 协议取代 HTTP,在客户端和服务器之间创建加密和验证通道,提供身份验证。

真实性证明可以通过硬件或软件的方案来加以解决,例如可信 执行环境 TEE(硬件)、可审计的虚拟机(软件)。

DOS Network

DOS Network 是支持多条主流公链的去中心化预言机服务网络。

DOS Network 是一个 Layer-2 的预言机解决方案,由链上和链下两部分构成。智能合约指明合约需要的数据源以及数据类型,向 链上系统合约发送一个预言机请求,接着该请求会被随机分配给一个链下工作组。工作组内的每个成员节点都会从指定的数据源获取数据并按照规定的类型和结构来解析。随后组内节点通过阈值密码学的方式对数据结果达到组内共识并且产生一个对共识结果的证明。经过组内共识的数据和相应的证明将会以一条交易的方式发回系统合约,并触发合约对提交组返回结果证明的验证。

DOS Network 认为基于声望来选择服务节点容易因“马太效应” 造成中心化问题,因此采用随机的方法来选取预言机工作组合节点。 DOS Network 基于可验证随机方程(VRF)和阈值密码学(Threshold Cryptography)的方式产生安全、无法被预测并且可以被公开验证的 随机数,避免了声望系统的种种问题,对参与节点更加公平公正。

OracleChain

OracleChain 是基于 EOS 平台面向 EOS 生态的去中心化预言机平台。OracleChain 采用 PoRD(Proof-of-Reputation&Deposit,声誉 和抵押证明)的双效机制,本质上是一种抵押保证金的声誉系统, 奖励善意节点,惩罚恶意节点。

总体来看,目前市场上的预言机类项目主要为去中心化预言机, 且多数都致力于支持多条主流公链。为了保障预言机信息的保密性、 完整性和可获得性,不同项目采取了不同的方案,如 ChainLink 的方案是结合声誉合约、订单匹配合约和聚合合约,Oraclize 是利用真实性证明,DOS Network 采用了可验证随机方程和阈值密码学,而 OracleChain 采用了声誉和抵押证明。

3.5 聚合收益理财

DeFi 收益聚合器要做的就是通过动态分配各种 DeFi 协议的流动性来优化收益。可自动将 DeFi 生态系统中提供的流动性分配到不同的池中。可将其视为一种自动化的收益耕种协议,该协议探索市场以获得最高的回报可能性,并为这些机会对接资金。

3.5.1 YFI[40]

YFI 是 Yearn.finance 协议的原生加密货币。它是一种治理通证,用户可以用它对协议发展方向进行投票。由于该协议专注于自动化流动性挖矿策略,自 7 月推出以来,YFI 已成为基于以太坊的最大通证之一。在某种程度上,您可以将 Yearn.finance 视为一个一直试图在以太坊去中心化金融中寻找最佳收益的机器人。

Yearn.finance 是由安德烈·克罗涅(Andre Cronje)在 2020年 初推出的一种基于以太坊的协议,致力于为用户提供 ETH、稳定币和其它通证的高收益率。安德烈·克罗涅是一位南非金融技术开发人员,他在发现不同 DeFi 应用提供的收益不一致后,受到启发,创建了 Yearn.finance。

YFI 协议的核心功能被称为金库(Vaults), 允许用户存入加密货币并赚取收益。存入的资金受到一种策略的管理,该策略致力于使收益最大化的同时,实现风险最小化。金库上线后,主要支持稳定币,并在随后扩展为支持以太币、通证化比特币产品、Chainlink 及其他币种。金库可以减少在以太坊上交易的高昂成本,因此十分重要。通过聚合资金,流动性挖矿时,只有一个帐户(每个金库的控制者)需要支付交易手续费(矿工费)。

Yearn.finance 还提供其他服务。Earn 是精简版的金库,仅支持稳定币和通证化比特币。Zap 允许用户将传统的稳定币交换为代表稳定币的流动性通证。Yearn.finance 目前也正在开发其他产品,例如 yInsure 和 StableCredit,前者是一种针对 DeFi 用户的去中心化保险协议,后者将促进去中心化借贷的发展。

用户可以通过多种方法进行YFI的流动性挖矿,包括为 Balancer(一个去中心化交易所)提供流动性,以及将资金存入 Yearn.finance 产品。

YFI 的上线标志着行业范围内,加密货币项目分配通证方式的转变。通过激励早期用户,项目可以得到快速普及,并推动社区的发展。这与“风险共担”(Skin in the Game)的概念息息相关,即那些在投资中注入金钱或情感的投资者会尽其所能推动项目的成功。

3.5.2 Harvest

Harvest Finance 是构建在 ETH 上的收益聚合器,对标 YFI 协议。Harvest Finance属于应用层,本质上来看是通过其策略将用户资金投入协议层(如Compound、Maker、Aave 等),获取最大化收益的一个控制器。

Harvest 作为一个追求高收益的自动挖矿平台,用户可以存入 DAI、USDC、USDT 等来获得对应的 fDAI、fUSDC、fUSDT 等生息通证作为存款凭证。在收益分配上, 30%的挖矿收益分配给 FARM 持有人,用作 Harvest 用户的长期激励与利益绑定。

Harvest Finance 的策略很简单,基本上包含两种:CRV 策略和 Uniswap 策略。CRV 策略是利用 Curve 平台本身流动性挖矿产品的收益加上 Harvest Finance 项目自己补贴的平台现金流通证 FARM 以达到超过 YFI 的收益率。Uniswap 策略是在 Uniswap 流动性挖矿产品的基础上增加 FARM 奖励。

Harvest Finance 策略利润转换为 USDC,并用于在市场上购买 FARM 通证,然后将其发送到利润池,按比例分配给 FARM 通证锁仓者。通过此策略,给 FARM 通证带来了市场买盘,并可能提高其币价。此外,用户在进行 FARM 锁仓时会自动复利。总而言之,FARM 的价值来自各种部署策略中产生的利润,并反馈给其生态参与者。与 Yearn Finance 不同的是,Harvest Finance 团队不会收取存取资产的费用。

Harvest Finance FARM 通证作用:1)FARM 是 Harvest 的治理通证;2)FARM 持有者可以对机枪池的提案进行投票;3)FARM 持有者可以将其通证质押在 Harvest Finance 的利润共享池,获取 Harvest 业务 30% 的利润分成,这是项目的一大特色。

Harvest 将稳定币兑换成 fAsset 的时候,带有存入的基础资产的兑换率。这种兑换率随着每一次收取利润成功而增加。也有一些事件会对兑换率产生负面影响。很快这一兑换逻辑遭受了黑客的挑战,攻击者反复利用了 USDC 和 USDT 的浮亏浮盈来影响 Curv.fi 的 Y 池。他们将被操纵了价格的资产存入了 Harvest 的金库,再以获利价格获取金库的 Token 后提款来获取利润。受此影响,USDC 金库中 fUSDC 单价从 0.980007 下降到 0.834953,fUSDT 从 0.978874 下降到 0.844812,分别下降 13.8% 和 13.7%。损失的金额约为 3380 万美元[41],约占攻击发生前协议中总锁仓量(TVL)的 3.2%。

攻击事件后,Harvest Finance 只能自己为这个技术失误负责,优先为受影响的用户制定补救计划,同时请求攻击者将更多资金退还,并尽力防止同类事件的再次发生。

这一事件说明,无论做出怎样的 DeFi 创新,加强软件基础架构安全以及在安全性方面的投入,始终是项目方的头等大事。

3.6 NFT

NFT 是 non-fungible token 的缩写,意为非同质化通证[42]。非同质化是一个经济学术语,用以来描述你的家具、歌曲文件或电脑。这些东西不能和其他东西互换,因为它们具有独特的属性。

简单来说,NFT 就是用来表达唯一物品所有权的通证,可以帮助我们实现艺术品、收藏品甚至房地产等物品的通证化。它们同一时间只能有一个正式所有者,并且通过区块链进行担保 — — 任何人都不能修改所有权记录或复制/粘贴出一个新的 NFT 来。

相应地,同质化通证则可以进行交换,这是因为它们是由数值进行定义的,而非独特的属性。例如,ETH 或美元是可替代的,因为 1 ETH / $1 USD 可以兑换另 1 ETH / $1 USD。

NFT 的创建与发行所采用的标准有很多种。ERC721 正是其中的佼佼者,这是一种在以太坊区块链发行和交易非同质资产的标准。该标准最近进行了一次改进,即 ERC-1155[43]。它允许单一合约中同时包含同质化和非同质化通证,创造出更多的可能性。NFT 发行的标准化带来极强的互操作性,最终使用户成为受益者。这基本上意味着独特的资产可以相对轻松地在不同应用程序之间转移。

虽说 NFT 的价值会因其使用方式的不同而有所不同,但一般来说,NFT 具有以下特性:

- 唯一性:非同质化通证的特征是它们是独特的,这可以在区块链上验证。

- 持久性:NFT 的信息和数据存储在通证中。这些信息可以包括消息、图像、音乐、签名或任何其他数据。

- 可编程:NFT 只是区块链上的一段代码。这意味着它可以被设定为具有各种特性。迄今为止,NFT 最有用的特性之一是版税可以编程(或内置)到通证中。这意味着艺术家可以从他们作品的所有二手销售中获得版税。

- 免许可:如果 NFT 存在于免许可的区块链上,比如以太坊(并不是所有的NFT都在以太坊上),那么它们可以以多种方式使用。例如,Sorare — — 一个体育交易卡牌游戏 — — 有第三方游戏(不是 Sorare 团队创建的)使用 Sorare 交易卡牌。

- 数字所有权:使用钱包就可以拥有并控制着 NFT。像域名(Google.com)这样的数字资产实际上并不属于谷歌(尽管谷歌拥有控制着这些资产的权利),而是由 GoDaddy 或 Verisign 等中间商拥有。

3.6.1 Rarible

Rarible 是一个供用户铸造、销售和创建收藏品的开源的、非托管的平台[44]。任何用户都可以进入 Rarible,创作和展示自己的艺术品,也可以用以太坊通证购买艺术品来收藏。用户拥有通证的所有权以及知识产权。

任何人都可以通过以下几个步骤来铸造 NFT。

首先,准备好媒体文件,以便决定你想要制作什么样的 NFT。NFT 可以支持一系列文件,如可视化文件(JPG、PNG、GIF 等)、音乐文件(MP3 等)、3D 文件(GLB 等)等等。这些文件准备好之后,就可以继续下一步了。

接下来,需要设置一个以太坊钱包。这里需要创建一个数字钱包,来安全地存储用于购买、销售和创建NFT的加密货币。这个钱包还可以让你安全地在NFT市场上注册和创建账户。

在拥有以太坊钱包后,需要购买少量以太坊来支付创建第一个 NFT 的成本。原因是,在大多数主要的数字艺术市场上,将你的内容转换成 NFT 内容是要收费的。

然后,需要将钱包连接到一个 NFT 交易市场,比如 Rarible。连接好钱包后,点击屏幕右上角的“连接”按钮。然后,你的 Rarible 账户就会立即生成。现在已经具备创建、铸造和销售第一个 NFT 所需要的一切。

最后,将文件上传到平台并填写资产描述。此时,创建者需要决定是要创建一个独立的 NFT(单个片段)还是基于集合的 NFT(同一块的多个 NFT),资产的版税百分比,可解锁的内容,等等。一旦所有这些都准备好了,就可以开始铸造流程,这将需要为审批和铸币交易支付一些 ETH。NFT 铸造的过程是让你的数字作品成为以太坊区块链(一个不可更改和不可篡改的公共账本)的一部分的过程。NFT 是一种通证,一旦被创建,就会被“铸造”。你的数字作品以 NFT 的形式呈现,这样它就可以在市场上购买和交易,并在未来收藏者改变时进行数字化追踪。

3.6.2 Opensea

NFT 可在 OpenSea 等开放性市场交易。此类市场将买卖双方连接起来,而且每一枚通证的价值都是独一无二的。随着市场中供求关系发生变化,NFT 的价格也随之涨跌。

Opensea 是目前最大的 NFT 交易平台,囊括了艺术品、收藏品、游戏资产、虚拟土地、域名等各个种类的 NFT[45]。2021 年 2 月总交易额突破 9000 万美元,用户总量突破 5 万人。目前还推出无 Gas 费的 NFT 铸造功能。

OpenSea 现阶段支持四种售卖方式:

第一种是直接定价,比如我定价是 1 ETH,那么当中意的卖家看到时,直接付款 1 ETH 就能购买,这种定价方式比较简单粗暴。

第二种是荷兰式拍卖,也就是减价式拍卖。你可以设置一个初始价格、结束价格和持续时间,在这个时间段里,你拍卖的装备将会随着时间流逝而降价,直至结束,将会降到你最开始设置的结束价格,直到有卖家接受你的价格并购买。

第三种是英式拍卖,也是我们最常见的拍卖方式。在拍卖前,你可以设置一个保留价和限定时间,卖家的出价价格必须比这个保留价高,在限定时间内,出价最高者将获得你拍卖的加密资产。

第四种是私下交易。其实就是只给指定的地址开启交易通道,除了该地址以外,其他地址是不可以购买该商品的,并且私下交易是免除手续费的。这种情况下,其实就是 OpenSea 提供了一个一对一的去中心化交易平台。

另外,在 OpenSea 上售卖的商品除了单独出售,同时也支持捆绑出售的形式。这种捆绑出售可以是同游戏中的不同道具,也可以是不同游戏中的资产。

4 重要专题

4.1 流动性挖矿[46]

Yield farming,中文名为“流动性挖矿”是一种通过所持数字货币产生奖励的方法。简而言之,这意味着锁定加密货币并获得奖励。从某种意义而言,流动性挖矿可以与权益质押相提并论。但是,流动性挖矿的后台非常复杂。

流动性挖矿与自动化做市商(AMM)模型密切相关,通常会涉及流动性提供者(LP)和流动性资金池,流动性供应商一般负责将资金注入流动性资金池,并获得奖励作为回报。这种奖励可能来自基础 DeFi 平台产生的费用或其他来源。部分流动性资金池以多种通证支付奖励。这些奖励通证后续可以存入其他流动性资金池,从而继续获得奖励,循环往复。相信您已经了解到,即使是极其复杂的策略,也可能会很快崭露头角。其基本理念是流动性供应商将资金注入流动性资金池并从中获得回报。

流动性挖矿通常使用以太坊中的 ERC20 通证完成,奖励通常也以某种 ERC20 通证的形式发放。然而,未来情况可能会发生变化。为什么这么说呢?因为目前此类活动大多发生在以太坊生态系统中。但跨链桥以及其他类似的技术革新可能推动 DeFi 应用程序在未来突破特定区块链的限制。这意味着,它们可以在支持智能合约功能的其他区块链中运行。

流动性矿工通常会在不同协议之间频繁转移资金,以期获得高收益。因此,DeFi 平台还会提供其他经济激励措施,吸纳更多的资本进入平台。与中心化交易平台相同,流动性通常还会带来更多的流动性。

用户突然对流动性挖矿产生浓厚的兴趣,可能是得益于 COMP 通证(即 Compound 金融生态系统的治理通证)的推出。治理通证将治理权授予通证持有者。然而,如果希望网络尽可能实现去中心化,应该如何分配这些通证呢?通过流动性激励,按照算法来分配治理通证,通常是开启去中心化区块链的常见方法。这种方式可以吸引流动性提供者为协议提供流动性,开展新通证的“挖矿”。

尽管 Compound 并没有提出流动性挖矿,但 COMP 的推出使这种模式的通证分配模型大受欢迎。从那时起,其他DeFi项目也提出了创新计划,以吸引其生态系统的流动性。

通常,流动性挖矿的收益是按年计算的。这样可以估算您一年内可以获得的预期收益。常用的度量标准是年化利率(APR)和年化收益比率(APY)。它们之间的区别在于,APR 不考虑复利的影响,而 APY 则需要考虑。在这种情况下,复利意味着直接将利润再投资以产生更多的回报。但是,请注意,APR 和 APY 这两个词有可能会相互混用。

还应该注意,这两个值只是估计和预测的指标。即使是短期收益也很难准确估计。为什么呢?因为流动性挖矿是一个竞争激烈且节奏很快的市场,其收益会迅速波动。如果流动性挖矿策略行之有效,许多矿工都会去抓住机会,大量的矿工涌入可能会导致高收益率迅速下降。由于 APR 和 APY 这两个指标都是传统市场的产物,所以 DeFi 可能需要找到自己用来计算收益的指标。鉴于 DeFi 发展迅猛,可能有必要计算每周甚至每天的收益。

流动性挖矿的风险

流动性挖矿并不简单。收益最高的流动性挖矿策略非常复杂,只推荐高级用户使用。此外,流动性挖矿通常更适合有大量资本可供支配的个人或组织(即巨鲸)。如果您对自己的交易策略并没有充分了解,就很可能会造成亏损,比如抵押品被强制平仓。

流动性挖矿另一项显而易见的风险是智能合约。DeFi 的性质决定了许多协议是由预算有限的小型团队构建和开发的。这会增加智能合约出现漏洞的风险。即使是由信誉良好的审计公司审计通过的大型协议,也总是出现安全漏洞和问题。由于区块链的不可变性质,可能导致用户损失大笔资金。因此,您在将资金锁定于智能合约时,必须考虑上述风险。

此外,DeFi 的最大优势是可组合的操作思路,但这同时也蕴含着巨大的风险。由于 DeFi 协议是无需许可的,可以彼此无缝集成。这意味着整个 DeFi 生态系统在很大程度上依赖于每个构建区块。一旦其中的一个构建模块无法按预期工作,整个生态系统就可能会遭到破坏。这样会给矿工和流动资金池带来很大的风险。您不仅需要信任您存入资金的协议,而且还要信任该协议可能依赖的所有其他协议。

4.2 AMM

自动做市商(AMMs)是去中心化金融(DeFi)生态系统的一部分[47]。它们允许数字资产以一种无需许可和自动的方式进行交易,通过使用流动性池,而不是传统的买卖双方市场。AMM 用户为流动性池提供加密通证,其价格由一个恒定的数学公式决定。流动性池可以根据不同的目的进行优化,并被证明是 DeFi 生态系统中的一个重要工具。

AMM 从根本上改变了用户交易加密货币的方式。交易的双方都没有使用传统的买卖订单簿,而是由链上流动性池预先提供资金。流动性池允许用户以完全去中心化和非托管的方式在链上进行无缝的通证兑换。根据流动性提供者对资金池的贡献百分比,他们可以通过获得相应的交易费收入。

自动做市商(AMM)使用算法 “Money Robots “来模拟 DeFi 等市场内的价格行为。虽然不同的去中心化交易所设计不同,但基于 AMM 的 DEX 一直以来都拥有最大的流动性和最高的日均交易量。

恒定函数做市商(CFMM)是最受欢迎的一类 AMM,专门为实现数字资产的去中心化交易而设计的。这些 AMM 交易所基于恒定函数,交易对的综合资产储备必须保持不变。在非托管式 AMM 中,各个交易对的用户保证金被集中在一个智能合约内,任何交易者都可以利用该合约进行通证兑换。因此,用户是与智能合约(集合资产)进行交易,而不是像在订单簿交易所那样直接与对手方进行交易。

2017 年以来出现了三种恒定函数做市商[48]。

第一种类型是恒定乘积做市商(CPMM),并在首批基于 AMM 的 DEX,Bancor 和 Uniswap 中得到得到推广。CPMM 基于函数 x*y=k,该函数根据每个通证的可用数量(流动性)确定了两个通证的价格范围。当 X 的供应量增加时,Y 的供应量必须减少,反之亦然,以保持 k 的乘积不变。当绘制出曲线,结果是一个双曲线,其中流动性总是可用的,但当价格越来越高,两端将接近无穷。

第二种类型是“恒定总和做市商”(CSMM),它非常适合零滑点交易,但不能提供无限的流动性。CSMM 遵循公式 x + y = k,在绘制时会创建一条直线。不幸的是,如果通证之间的链下参考价格不是 1:1,则这种设计允许套利者耗尽其中的一项储备。这种情况将破坏流动资金池的一侧,迫使流动资金提供者承担损失,而交易者则没有更多的流动资金。因此,CSMM 是 AMM 的罕见模型。

第三种是恒定平均值做市商(CMMM),它可以创建具有两个以上通证的 AMM,并在标准的 50/50 分布之外进行加权。在这个模型中,每个通证储备的加权几何平均值保持不变。对于一个有三种资产的流动性池,公式为 (x*y*z)^(⅓)=k。这就允许池内不同资产的风险敞口可变,并可在池内任何资产之间进行互换。

随着基于 AMM 的流动性的发展,我们看到了先进的混合常数函数做市商(CFMM)的出现,这些混合型常数函数做市商结合了多种功能和参数,以实现特定的行为,如调整流动性提供者的风险敞口或减少交易者的价格滑点。例如,Curve 的 AMM 结合了 CPMM 和 CSMM,以创造更好的流动性,在给定的交易范围内降低滑点。其结果是一个双曲线(蓝线),对大多数交易返回线性汇率,而对大额的交易只返回指数价格。

阻碍 AMM 的内在问题

暂时性亏损(Impermanent Loss):用户向 AMM 池提供流动性的主要风险(也是最不为人所知的风险)是暂时性亏损 — — 在 AMM 中存入通证与仅仅在钱包中持有这些通证之间的价值差异。当 AMM 内的通证的市场价格在任何方向上发生偏离时,就会产生这种损失。由于 AMM 不会自动调整汇率,因此套利者需要买入价格偏低的资产或卖出价格偏高的资产,直到AMM提供的价格与外部市场的市场价格相匹配。套利者获取的利润是从流动性提供者的口袋里抽走的,这将对流动性提供者造成损失。

多通证敞口:AMM 通常要求流动性提供者存入两种不同的通证,以便为交易双方提供同等的流动性。因此,流动性提供者无法保持对单一通证的长期风险敞口,而不得不通过持有额外的ERC20储备资产来增加其风险敞口。拥有大量一种通证的团队或希望提供流动性的个人将被迫购买另一资产,以提供流动性,从而减少他们在资产池基础通证中的持有量,并增加对另一资产的敞口。

低资本效率:AMM 被批评需要大量的流动资金才能达到与基于订单簿的交易所相同的滑点水平。这是由于 AMM 流动性的很大一部分只有在定价曲线开始转为指数时才能使用。因此,由于具有较大的滑点,大多数流动性永远不会被理性交易者使用。AMM 流动性提供者无法控制提供给交易者的价格,这导致一些人将 AMM 称为 “懒惰的流动性”,其利用率不高且配置不足。同时,订单簿交易所的做市商可以精确控制他们想要购买和出售通证的价格点位。这带来了非常高的资本效率,但同时也带来了需要积极参与和监督流动性供给的代价。

改善方案

第一代 AMM 的许多局限性已通过具有新设计模式的创新项目得以解决。

高资本效率和低滑点的 AMM:混合 CFMM 仅在流动性池被推到极限时才能够通过汇率曲线(极具线性和抛物线)实现极低的滑点交易。流动性提供者赚取了更多的费用(尽管每笔交易的费用较低),因为资金的使用效率更高,套利者仍然可以从资金池的再平衡中获利。

Curve 提供通证之间的低滑点交换,这些通证具有相对稳定的1:1汇率。这意味着它的解决方案主要是为稳定币设计的,尽管他们最近推出了对可以稳定交易的通证对的支持,如打包版本的比特币(renBTC 和 wBTC)。Bancor V2 通过类似的机制将这种低滑点模型扩展到波动性资产,该机制可动态更新池的储备权重,以将储备价值保持为 1:1 的比率。可以在共同的价格区域内扩大流动性,同时保留了对套利者重新平衡资金池的激励。

减轻暂时性亏损:Bancor 的目标是在即将发布的 V2 版本中率先解决波动性通证的暂时性亏损问题。Bancor V2 通过使用挂钩的流动性储备,保持其 AMM 储备的相对价值不变,从而减轻了短暂性损失的风险。直到最近,这完全是通过保持恒定的 1:1 价格比率的镜像资产对来实现的。但 Bancor V2 使用 Chainlink oracles 将这一概念扩展到具有可变汇率的资产。这样的解决方案将是 AMM 中利用非稳定币数字资产的重大突破,因为流动性提供者的风险降低了。

通过使用 Chainlink oracle,Bancor V2 池能够保持准确的汇率,即使通证的定价因外部市场价格变化而出现分歧。oracle 不是由套利者固定汇率,而是提供价格更新,调整 AMM 的权重,使内部汇率与外部市场价格相匹配。这样做的好处是,套利者不再以暂时性亏损的形式从流动性提供者那里抽走价值。

相反,套利者只需要在 AMM 池中平衡通证分布,以应对通证交易。Bancor V2 始终鼓励恢复平衡,因为权重较低的储备的流动性提供者赚取更高的投资回报率,直到 AMM 池回归到 50/50 权重。总的来说,用户和通证团队都可以对他们存入的流动性产生交易费用的利润更有信心,并且不会因为常规的市场变动而失去价值。

多通证敞口:Uniswap V2 允许任何 ERC20 通证与任何其他 ERC20 通证合并,消除了流动性提供者暴露于 ETH 的要求。这让流动性提供者可以灵活地保持更多样化的 ERC20 通证头寸组合,并为交易创造更多潜在的流动性池组合,以便从中提取流动性。Bancor V2 通过使流动性提供者能够保持对单一通证的风险敞口,消除了双面流动性存款要求。通过 Chainlink oracles 挂钩流动性储备,用户可以在 AMM 中保持对任何通证的风险敞口,范围从对任何 ERC20 通证的 100% 风险敞口,对 BNT 的 100% 风险敞口,或两者之间的任意分布。

虽然 AMM 已经经历了爆发式增长。从 Bancor 到 Uniswap 再到 Curve 等等,AMM 技术正在为任何数字资产获取即时流动性提供新的可能性。AMM 不仅在以前缺乏流动性的市场中创造了价格,而且是以一种高度安全、可访问和非托管的方式进行的。

4.3 闪电贷

闪电贷(flash loans)是为开发人员设计的,可以在无需提供任何抵押的情况下立即进行贷款。所有这些都要在一个交易(一个以太坊区块)中完成[49]。开发人员可以从 Aave 储备池中借钱(注:flash loans 最早讨论来自 Aave 协议,第一笔 flash loans 也来自 Aave),条件是在交易结束之前将流动资金返还到资金池中。如果这种流动性未能及时返回储备库,则交易将被撤回,从而确保储备池的安全。

闪电贷有许多有趣的用例,包括:

- 去中心化交易所之间的套利

- 多个借贷平台如 Compound,dYdX 或 Nuo 上清算贷款

- 再融资,例如从 Aave 提取 DAI,关闭 MakerDAO CDP,获取抵押品,在 Compound 上存款,开仓,取回 DAI,退还 DAI 加手续费

这使得更多参与者可以在套利和清算间发挥作用,因为不需要任何资金就可以开始。套利机会通常不需要太多资金(在 100–10000 美元之间)。另一方面,清算需要大量资金来清算借款人头寸。Compound 或单抵押 DAI(SAI)的许多清算需要 ETH 或 DAI 超过 100 万美元。

闪电贷的钱会是便宜的,闪电贷可以调用的资金量会是巨大的[50]。有两个主要的原因会带来这种结果:第一,零风险。传统贷方面临的最大风险是违约风险,但这种风险对于闪电贷来说是不存在的:贷方永远不用担心借贷方还不上钱。从资金安全层面来讲,闪电贷的贷方是零风险的。第二,可兼职。链上的资产可以在承担它们本来作用的同时,也作为闪电贷资金位于闪电贷资金池中,因为在链上其他操作的眼中,闪电贷的资金始终是处于未被占用的状态的,始终是可用的。

因此,闪电贷市场的竞争可能导致未来闪电贷的手续费是趋近于零的,可借的资金是趋近于无限的。当资金不再昂贵时,金融产品的设计逻辑也需要改变。最简单的改变比如一些套利、清算类的协议,它们之前一个重要的工作是吸引用户资金,但如果未来闪电贷的使用费用趋近于零,那它们在设计时就不用考虑用户问题或者说资金问题。

不过现阶段闪电贷并没有足够便宜,一些资金的使用费用是比闪电贷低的,很多套利行为并不会选择闪电贷。所以现在只能说闪电贷是这类金融活动的资金费用的最高值,而不能说闪电贷是最佳或唯一选择,但未来如何会取决于闪电贷市场的发展。

闪电贷一种受欢迎的用法就是作为用户部署资金的桥梁,比如在 SAI 向 DAI 迁移时,他们看到了很多闪电贷的用例。用闪电贷迁移资产或债务是一件容易的事情,比如你想把自己的借贷关系从 A 协议转移到 B 协议,就可以:借一笔闪电贷,先用这笔钱在 A 协议中赎回抵押品,再把抵押品存入 B 协议借出资金,最后用借出的资金还掉闪电贷。

有了闪电贷,资金可以几乎不受阻碍的从一个协议流向另一个协议,从一类资产流向另一类资产。利用闪电贷提供的流动性,可以为用户提供跨协议管理资产的能力,这同时也是一种自动化管理资产的能力(自动化的账户管理)。用户只需要设置自己的策略,账户可以借道于闪电贷,在条件被触发后自动完成操作,比如在利率变化时转贷。

5 DeFi 展望

Financial NFT[51]

Uniswap v3 正在开启 NFT x DeFi 的新赛道。Uniswap 在 v3 版本引入的 position 能力,是支持做市商在不同价格区间持有不同的头寸;而 position 的管理或者说 token 化,却是基于 ERC721 实现的,因为很显然 ERC20 已经无法做到这一点了。

不过,LP token 的 NFT 化也带来了一些问题。由于 LP 不再是 ERC20,其潜在流动性显著降低,Uniswap 自己的解释是,可以通过外围协议或其他合作方来实现。然而,这种外围实现方式一定是比较僵硬且代价高昂的,因为 ERC721 不支持拆分或者部分转让,从而无法让做市商像以往那样灵活处理手中的 LP 资产,同时新增一层外围协议也会让 GAS 消耗增加和信任度降低。

从这个角度看,Uniswap v3 的 LP 还不能说是最优的方案,如果采用一种兼具 ERC721 的描述能力和 ERC20 数量属性的资产协议,其实是可以在灵活头寸与流动性之间取得一个平衡的。Uniswap 为什么没有在这个方向上进一步探索,我们还不得而知。

但高阶 DeFi 产品确实要求更加专业精细的资金管理能力,以满足更多样灵活的金融需求,这对通证协议也提出了更高的要求。高阶 DeFi 产品需要非同质通证合约描述其多维属性,然而目前主流的 NFT 协议 ERC721 却无法满足这样的金融应用需求。ERC721 是为描述独一无二的加密收藏品设计的,在应用于金融产品时灵活性不足,无法拆分、合并、升级,DeFi 需要一种新的资产协议来实现金融 NFT。

为此,Solv Protocol 首创了 Financial NFT 的通证标准 vNFT — — 一种可以精确地、自定义表达多种金融价值的新型 NFT 标准。简单来说,vNFT 是一种支持数量描述的 NFT,在此基础上可进行拆分、合并和部分转让。同时,为了更好地支持“双层资产”模型,vNFT 还在协议层增加了底层资产描述能力,从而支持和规范这种模式的实现。此外,为了有效与现有的 DEFI 世界基础设施进行交互,vNFT 在实现层面与 ERC721 保持兼容,从而任何支持标准 ERC721 的协议都能够将 vNFT 的 token 当做 ERC721 的 token 来处理。

使用 vNFT 标准来实现 Uniswap v3 的 LP token,可以帮助 Uniswap 很好地避免当前 ERC721 方案可能导致的一系列问题。

借助于 vNFT 标准,Solv Protocol 将为链上金融生态带来丰富而完善的可编程金融工具,并致力于打造一个支持多种不同类型 NFT 资产创建和交易的可扩展开放平台,将更多的金融资产和工具带入 DeFi 世界,以进一步释放 DeFi 改变世界的潜力。

以太坊迎来强劲挑战者

第三代区块链项目 Polkadot 是由以太坊联合创始人、实际技术开发者 Gavin Wood 牵头发起的明星项目,其目标是通过解决跨链通信和数据传递的问题,从而将目前各自独立的这些区块链连接起来。

Gavin 设计了一套中转和并行的协议来处理这个问题:比如,当 IOTA 物联网协议上有一个节点需要传输一个数据到以太坊网络,首先它会通过 Polkadot 的一个桥接器(Bridge)接入到 Polkadot 的网络中,然后通过一个中转链(RelayChain)找到恰当的平行链(ParaChains)进行处理,随后通过验证来处理信息。

Polkadot 项目本身与以太坊的天然整合,加上高性能、强扩展能力,及其对智能合约完整强悍的支持,可以在没有平行链的情况下为整个网络带来 1000–3000 TPS 的性能,而平行链则可能让整个网络的性能提升到 100 万 TPS,远远超过以太坊的性能[53]。

根据 Outerlier Ventures 今年 2 月份发布的《2021 年度区块链开发趋势》报告,Polkadot 项目的核心开发者数量在 2020 年增长了 100%[54],而以太坊核心开发者的数量尽管在过去的一年也有过强劲的增长,但年底数量相比年初的降低幅度可能达到 50%。

开发者人群增长速度在以太坊社区和 Polkadot 项目的此消彼长,直接说明 Polkadot 项目在技术创新和发展前景方面相对于以太坊的巨大的潜力。毕竟,开发者才是对技术创新最敏感的人群。

STO 在 DeFi 平台发行

STO,全称为 Security Token Offering,即证券型通证发⾏,是满⾜监管要求并且充分将区块链技术应⽤在⾦融领域的⼀种低成本、⾼效率、⾼流动性的全球化融资⽅式。

DeFi 作为以太坊最炙⼿可热的应⽤,具备计算确定性和透明性等显著区别于传统⾦融的特点,使得其成为解决信任问题的最佳⼯具,⽽作为⾦融的基础设施,流动性释放是 DeFi 的基本功能。

监管层⽅⾯,由美国 SEC 批准 INX 在以太坊发⾏ ERC-1404 型证券型通证,可见监管层也开始逐渐接受与认可以太坊的价值。

但在国内,互联⽹法规要求和限制使得许多 STO ⽅案⽆法顺利开展实施,而 DeFi 则有可能成为解决合规与证券型通证流动性释放的完美⼯具。

厦门汇管车项目基于 DeFi 实现汇管车证券通证与应⽤内积分映射的架构⽅案及技术建议,解决的核⼼问题为释放证券型通证在汇管车应⽤内的流动性,使得系统内⽤户可以通过持有通证共享汇管车平台成长收益,很好地解决了价值通证与流动性释放的⽭盾。

避风港 2.0

2021 年 4 月 13 日,美国 SEC 委员会委员 Hester M. Peirce 女士在 SEC 官网上发布了《通证避风港提案 2.0 (Token Safe Harbor Proposal 2.0)》[55],该提案为 1933 年《美国证券法》增补第 195 条,允许初创项目发 token 融资。

该提案的关键要点如下:

- 符合条件的项目可以在三年内使用通证(token)融资, 豁免证券法监管

- 项目必须去中心化,不可以受单方面支配

- 项目必须开源且公布必要信息

- 项目必须在证监会注册并进入“安全港湾”接受监管

- 欺诈行为不豁免

如果通证避风港提议通过,对于区块链、DeFi、Web 3.0 和创投行业都将产生巨大的影响。其中一些可能的影响预判如下[56]:

1. 大批创新项目将采用通证避风港模式融资,为此这些项目将刻意设计为功能性和去中心化网络,假以时日,可能出现多数创新项目选择通证避风港模式启动的局面。

2. 区块链、特别是公链和 DeFi 项目由于非常符合通证避风港的特点,会得到爆炸性的发展。

3. Web 3.0 发展加速,可能比预想的提前进入爆发阶段。

4. 数字资产市场进入新的繁荣周期。

5. 全球新一代数字经济创新项目扎堆去美国“进港”,技术、人才、金融创新再次向美国集中,新加坡、瑞士在这方面的地位受到削弱,而其他经济体在数字经济方面的竞争力受到严重威胁。

6. 传统互利网创投行业的模式将发生重大变化。

7. 传统互联网巨头一直以来对区块链、Web 3.0 虎视眈眈、心痒难耐,但一直忌惮于监管当局的态度,绿灯一开,将会蜂拥而入,导致加密数字经济市场的格局大变,并且必将掀起一股早期项目的并购浪潮。

8. 由于通证避风港对项目的豁免期限以及网络成熟度要求,若干新的产业将因此产生和壮大,包括技术支撑平台、咨询服务、法律服务等。

References:

[1] DeFi Purse,2021 年 4 月 22 日,https://defipulse.com

[2] DEX Volume on The Block Crypto,https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial/dex-volume-monthly

[3] CoinMarketCap,2021 年 4 月 22 日,https://coinmarketcap.com/charts/

[4] Decentralized finance (DeFi),https://ethereum.org/en/defi/

[5] Ethereum DeFi Ecosystem,2021 年 4 月 22 日,https://defiprime.com/ethereum

[6] How the Bloomberg Terminal Made History–And Stays Ever Relevant, FastCompany, https://www.fastcompany.com/3051883/the-bloomberg-terminal

[7]《金融科技(FinTech)发展规划(2019–2021年)》,中国人民银行,http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3878634/index.html

[8] Bitcoin whitepaper: http://bitcoin.org/bitcoin.pdf

[9] Popper, Nathaniel (2015). Digital Gold: Bitcoin and the Inside Story of the Misfits and Millionaires Trying to Reinvent Money. Harper. ISBN 0062362496.

[10] Subprime mortgage crisis, Wikipedia, https://en.wikipedia.org/wiki/Subprime_mortgage_crisis#Impacts

[11] Regulation of electronic payment systems At the U.S. Treasury Conference on Electronic Money & Banking: The Role of Government, Washington DC, September 19, 1996, https://www.federalreserve.gov/boarddocs/speeches/1996/19960919.htm

[12] Rothschild Investment Adds to Grayscale Bitcoin Holdings, https://www.coindesk.com/rothschild-buys-more-grayscale-bitcoin

[13] Tesla buys $1.5 billion in bitcoin, plans to accept it as payment, https://www.cnbc.com/2021/02/08/tesla-buys-1point5-billion-in-bitcoin.html

[14] “You can now buy a Tesla with Bitcoin” by Elon Musk, https://twitter.com/elonmusk/status/1374617643446063105

[15] Bitcoin Treasuries,2021 年 4 月 22 日,https://bitcointreasuries.org

[16] Ethereum Whitepaper, https://ethereum.org/en/whitepaper/

[17] A Prehistory of the Ethereum Protocol, Vitalik Buterin’s website, https://vitalik.ca/general/2017/09/14/prehistory.html

[18] Top Blockchain Dapps,2021 年 4 月 22 日,https://dappradar.com/rankings/199

[19] Fabian Schär, “Decentralized Finance: On Blockchain- and Smart Contract-Based Financial Markets,” Federal Reserve Bank of St. Louis Review, Second Quarter 2021, pp. 153–74. https://doi.org/10.20955/r.103.153-74

[20] The Crypto Price-Innovation Cycle by Chris Dixon and Eddy Lazzarin, https://a16z.com/2020/05/15/the-crypto-price-innovation-cycle/

[21] DEFI — From Inception To 2021 And Beyond (History Of Decentralized Finance Explained), https://youtu.be/qFBYB4W2tqU?t=344

[22] Harvey, Campbell R. and Ramachandran, Ashwin and Santoro, Joseph, DeFi and the Future of Finance (April 5, 2021). Available at SSRN: https://ssrn.com/abstract=3711777 or http://dx.doi.org/10.2139/ssrn.3711777

[23] MakerDAO Whitepaper, https://makerdao.com/en/whitepaper/

[24] Compound Whitepaper, https://compound.finance/documents/Compound.Whitepaper.pdf

[25] 《去中心化的货币市场:Compound是怎样用区块链重构「借钱」这件小事的?》 https://mp.weixin.qq.com/s/tkMEHkgodef-bIHgjm7REw

[26] 《Aave: 去中心化流动性协议》 https://mp.weixin.qq.com/s/POUdsP9zWT6HgzfIPnS1oA

[27] Uniswap Whitepaper by Hayden Adams, 2019–07–14, https://hackmd.io/@HaydenAdams/HJ9jLsfTz

[28] What Is Uniswap? A Complete Beginner’s Guide, https://www.coindesk.com/what-is-uniswap-complete-guide

[29] Traders, Ecosystem Participants, https://uniswap.org/docs/v2/protocol-overview/ecosystem-participants/

[30] Uniswap v2 Core, March 2020, https://uniswap.org/whitepaper.pdf

[31] Introducing Uniswap V3, March 23rd, 2021 https://uniswap.org/blog/uniswap-v3/

[32] 《什么是Uniswap 它又是如何运行?》https://academy.binance.com/zh/articles/what-is-uniswap-and-how-does-it-work

[33] Balancer (BAL) | Binance Research, https://research.binance.com/cn/projects/balancer

[34] Balancer, a non-custodial portfolio manager, liquidity provider, and price sensor, https://balancer.finance/whitepaper/

[35] What Are Stablecoins? | Binance Academy https://academy.binance.com/en/articles/what-are-stablecoins

[36] Fei Protocol: A Decentralized, Fair, Liquid, and Scalable Stablecoin Platform, https://assets.fei.money/docs/whitepaper.pdf

[37] 《稳定币新贵?FEI简介》 https://mp.weixin.qq.com/s/8KFG4Cdw2RTMRAFA21NiAA

[38] Chainlink基本原理 | Awesome Chainlink CN, https://github.com/vlyl/awesome-chainlink-cn/blob/master/docs/Chainlink预言机基本原理.md

[39] 《预言机:区块链与外界沟通的桥梁》 https://mp.weixin.qq.com/s/OHQn_7oLk3WjpyAhJNdwEQ

[40] What Is Yearn.finance (YFI)? https://academy.binance.com/en/articles/what-is-yearn-finance-yfi

[41] 《Harvest关于闪电贷攻击的事后报告》开心农场Harvest Finance,https://harvestfinance-cn.medium.com/harvest关于闪电贷攻击的事后报告-27a974cd87f9

[42] Non-fungible tokens (NFT) | ethereum.org, https://ethereum.org/en/nft/

[43] The Non-Fungible Token Bible: Everything you need to know about NFTs, https://opensea.io/blog/guides/non-fungible-tokens/

[44] Life hacks with NFTs and Rarible, https://www.youtube.com/watch?v=6bDmhVOFDpk

[45] ERC721 Tutorial, https://docs.opensea.io/docs/getting-started

[46] What Is Yield Farming in Decentralized Finance (DeFi)? https://academy.binance.com/en/articles/what-is-yield-farming-in-decentralized-finance-defi

[47] What Are Automated Market Makers? https://www.gemini.com/cryptopedia/amm-what-are-automated-market-makers

[48] 《什么是自动化做市商(AMM)?》https://www.jinse.com/blockchain/791330.html

[49] 《金色硬核 | 一文读懂DeFi上的闪电贷(附如何利用闪电贷套利)》https://www.jinse.com/news/blockchain/590029.html

[50] 《闪电贷:DeFi 乐高中最具魔力的一块积木》 https://mp.weixin.qq.com/s/M6IDyhb7qoLzCSpSQ0ue8Q

[51] Financial NFTs, https://docs.solv.finance/solv-documentation/core-concepts/financial-nfts

[52] Proposal of Versatile NFT Standard, https://github.com/ethereum/EIPs/pull/3525

[53] Gavin Wood, https://twitter.com/gavofyork/status/1255859146127179782

[54] Blockchain Development Trends 2021 | Outlier Ventures, https://outlierventures.io/research/blockchain-developer-trends-2021/

[55] Hester.M.Peirce https://www.sec.gov/news/public-statement/peirce-statement-token-safe-harbor-proposal-2.0

[56] 《通证避风港提案 2.0 析要与评论》 https://mp.weixin.qq.com/s/JNBPIJXB1kuIvITYFhaPHA