如何改善DeFi抵押贷款不足的现状?八个解决方案的优劣势分析

原标题:《DeFi 贷款的现状》

概述

自2017年以来,抵押不足的贷款一直是DeFi难以实现的圣杯。目前,通过Maker、Compound和Aave等平台,大部分的DeFi都是以过度抵押的形式提供相对循环的用例。这主要是因为,唯一愿意发布1.5 - 3倍杠杆的是交易者,他们希望在加密货币市场利用杠杆。抵押不足的贷款可以使去中心化的信贷市场为更广泛的使用案例提供便利,并有可能使DeFi成为主流。

这就是为什么自2017/18年以来,一些参与者一直试图推出这个市场。然而,从历史上看,关键的挑战一直是找到一种适当的方法来评估和分配借款人的信誉,并确保贷款人存款的安全。在2020/21年,抵押贷款不足的趋势恢复了势头,并带来了一些创新的方法来解决信用评估去中心化的问题。在本文中,我们将深入研究每一个解决方案,并评估每个解决方案的用例、好处和风险。总的来说,这一领域还处于起步阶段,而且无论哪种项目/方法最终能够发挥作用,抵押不足的贷款都可能引领下一波DeFi的采用和增长。

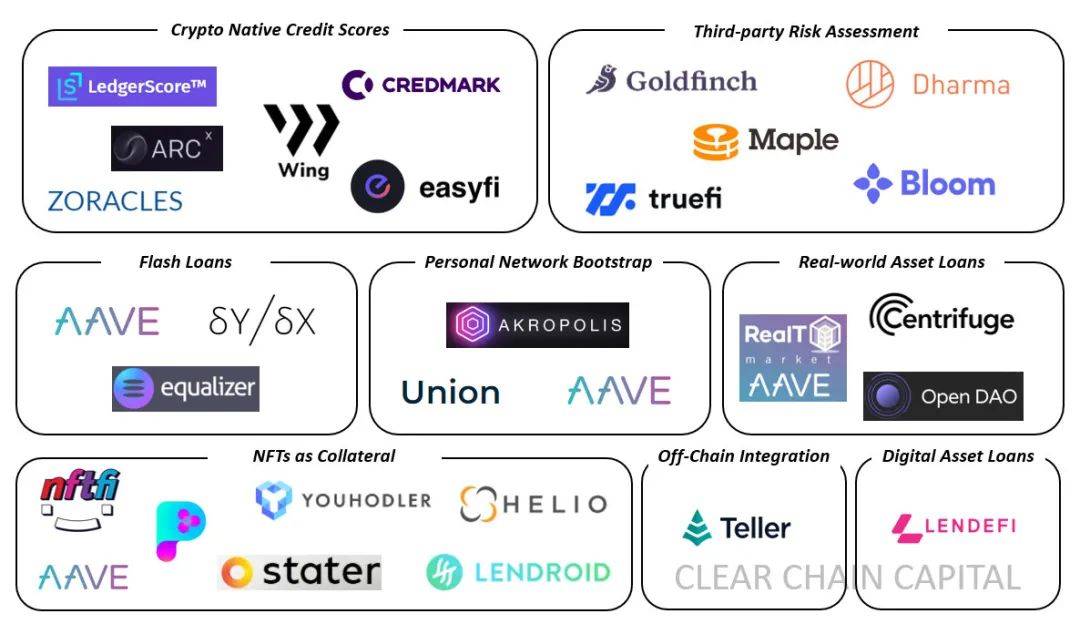

目前抵押贷款不足的情况可以分为八个关键部分:

- 闪贷

- 第三方风险评估

- 加密本地信用评分

- 链下信用积分

- 个人网络引导

- 现实世界的资产贷款

- NFT作为抵押品

- 数字资产贷款

1. 闪贷

用例 :套利,抵押品掉期,清算

优点 :近乎即时还款,无违约风险

挑战 :不能用于大多数传统用例,如个人贷款等。

闪贷是一种无抵押贷款,借款和还款必须同时发生在同一笔交易中。两者都必须是完整的,这样才能处理其中一个,这一事实确保了违约风险基本上为零。这种结构对于想要利用两个 DEX 之间的机会并避免价格波动同时利用杠杆的套利者特别有用。这就是为什么超过 80% 的 30亿美元以上的闪贷量仅限于套利。总的来说,闪贷是一种创新产品,但除了套利和抵押品掉期之外,不太可能被使用。

2. 第三方风险违约

用例 :个人贷款,小额信贷,去中心化的大宗经纪

优势 :分布式交易对手风险;将财务激励与信用评估人员相结合

挑战 :建立一个拥有足够数据+工具的专业风险评估人员网络,以做出适当的信用决定

第三方风险评估一直是风投在2021年的热门项目,Maple Finance和Goldfinch都从知名基金筹集了有意义的融资。该模型引入了出借方和借方之外的第三个组来执行信用评估的角色。作为交换,该团体必须抵押自己的部分流动性,一旦他们批准的一笔贷款出现违约,这些流动性将首先被大幅削减。这建立了一个合理的激励结构,使抵押不足成为可能,同时为链上信用评分系统铺平了道路。

这种结构的主要挑战是利用适当水平的借款人数据引导一个有能力的信用评估员网络。与Maple等面向机构的大宗经纪公司相比,这对Goldfinch等零售机构更具挑战性。然而,如果一个平台能够聚集一批有能力的评估人员,并使借款人的数据提供过程顺利,这可能是一个可行的模型。

3. 加密原生信用评分

用例: 个人贷款、小额信贷等。

优点: 数据的持久性和不变性;跨平台可用性

挑战: 目前大多数用户的链上数据不足;用户在默认情况下切换钱包的能力

通过利用各种历史链上活动来引导链上身份,包括历史贷款偿还、流动性挖矿、交易活动、治理参与等。这可能很有价值,因为这些数据将始终如一地自动复合更新。此外,根据用户同意,这些数据可以跨多个平台使用。虽然链上身份可能是不可避免的,但我们目前所处的初始阶段受到了无限虚拟身份能力的挑战,如果有一方违约,就会切换钱包。对此,最可行的解决方案可能是某种形式的 ZK证明,让客户可以放心地在链上共享他们的真实世界 ID,并以匿名方式将其绑定到单个钱包。通过这个障碍的平台最终将促进大量数据的移动,使其相对有价值。

4. 链下信用积分

用例 :个人贷款、小额信贷等

优点 :充分的数据;连接到固定标识

挑战 :非加密原生;对TradFi基础设施的依赖

该解决方案通过导入链下信贷数据来帮助抵押抵押不足的贷款,解决了加密原生身份面临的引导挑战。这在短期内是一种适当的策略,但需要随着时间的推移过渡到利用链上的加密原生数据,以便插入到任何去中心化的堆栈中。

5. 个人网络引导

用例 :个人贷款、小额信贷等

优点 :有机网络效应带来的低违约率

挑战 :如果不使用其他参数,就很难进行扩展;用户切换钱包的能力

在这个用例中,借款人必须直接得到贷款池成员的批准。通过邀请借贷,该平台通过有机网络效应增长,引入了链下信任的元素。这是一种聪明的方式,可以在不依赖可能有限的数据的情况下,自行提供抵押不足的贷款。这种方法的关键挑战是在不整合额外数据点的情况下扩展网络,因为仅基于这些还款的数据收集需要时间才能在统计上具有显著意义。总的来说,这是一个可行的策略,可以随着时间的推移进行适当的转换,从而有效地扩展。

6. 现实世界资产贷款

用例 :抵押贷款和其他实物资产贷款

优点 :部分由现实世界的资产抵押

挑战 :有形资产的潜在流动性不足,这取决于市场状况

现实世界的资产在链上通过NFT表示,NFT为贷款的另一部分提供抵押。这看起来非常像一个传统的抵押贷款,除了贷款融资是去中心化的。这种方法面临的唯一挑战是资产流动性不足,即使是集中贷款也是如此。尽管这个市场还处于早期阶段,但前景非常乐观,因为它可以消除大量的繁文缛节和官僚作风,而这正是TradFi版本的现实世界资产贷款的特点。

7. NFT作为抵押品

用例 :个人贷款、小额信贷等

优点 :能够将NFT作为抵押品

挑战 :资产流动性不足

NFT支持的贷款是一个有趣的概念,可以成为更广泛的抵押不足贷款空间的利基部分。从长远来看,一些NFT可能会达到波洛克(Jackson pollock)式的地位,从而使它们的市场流动性相对较高。由于NFT是加密原生的,如果它们是流动的,那么在链上表达它们并使用它们来解决默认值是很容易的。然而,这一市场在抵押不足的贷款领域可能仍然是一个小众市场的原因是,大多数NFT可能会失宠,失去市场流动性,使它们成为一个糟糕的抵押选择。

8. 数字资产贷款

用例 :杠杆交易

优势 :控制交易资产

挑战 :有限的规模

这个用例类似于Aave、Compound等,不同之处在于 Lendfi 本身在智能合约中维护所购买资产的保管权,直到偿还贷款为止。因此,如果一项借入资产的交易对借方不利,合约会在返还剩余资本之前清算头寸并弥补损失。这可能是另一个相对小众的用例。

结论

总的来说,很明显,虽然刚刚起步,但抵押贷款不足的领域正在蓬勃发展。随着该领域继续经历成长的痛苦,我们相信这可能是我们看到下一波DeFi创新的地方。最终,能够适应并存活下来的项目有可能为DeFi的主流采用建立护栏。