吴说作者|吴卓铖

本期编辑|Colin Wu

1设计原理

区块链的本质是一连串的账本,在去中心化的世界里,没有人有义务为用户记账,记账与账本相连的工作需要参与挖矿的矿工来完成。挖矿,不仅仅是记账,更是对生态链安全的保障。一条算力不足的网络极易受到51%算力的攻击,安全问题将会面临威胁。因此,用户的付费机制与矿工的收入机制决定了整个 区块网 络的效率与安全程度。当用户付费过高,参与链上交易的用户便会减少,导致区块空间浪费,降低了整个网络的价值;而当矿工的收入过低时,投入挖矿的算力就会减少,网络的安全性便难以保证。

因此,交易费的设置,是一个供需平衡的过程。矿工是供给方,用户是需求方,而商品则是以太坊中网络被称为Gas的对象,可以理解为每一笔交易所需的工作量。例如,最基础的工作即简单的转账需要花费 2100 0个单位的Gas,而越复杂的工作如智能合约的执行则需要越多的Gas。当然,一个区块所能容纳的Gas大小并不是无限制的,这个限制称为Gas limit,由矿工投票表决。最近一次调整是在4月23日,由Vitalik提出,虽然遭到部分矿工反对,但最终还是从1250万提升到了1500万,从而缓解了链上活动增加所带来的网络拥堵。

这里需要解释一下为什么矿工会反对,这有助于理解1559协议的作用。矿工在每次记账前,区块链网络会发布一个加密的区块,矿工们收到区块发布的消息后进行算法解密,首先解出谜题的矿工将获得这个区块的记账权,以太坊算法会为此给予固定的出块奖励。那么矿工是怎么进行记账的呢?抽象的来说,就是挖到了这个区块的矿工将内存池里一些等待确认的信息“打包”并填入区块当中,而后再放入区块链网络进行传递。因此,区块容量越小,每次打包的信息就越少。物以稀为贵,用户为了尽快被打包,自然必须付出更高昂的报酬,矿工便可从中获利,这便是为何矿工不情愿提高Gas limit。

这里引入了第三个概念,即Gas price,代表用户为每单位Gas愿意支付的费用,采用第一价格拍卖原则,即价高者得,由此可计算出总费用等于Gas×Gas price。整个过程中,矿工可以获得算法提供的出块奖励和用户给予的交易费。其中,出块奖励固定(可通过投票更改协议),交易费则有较大的浮动空间。随着以太坊网络用户量的与日俱增,Gas手续费不断上涨,去年9月份Gas price一度涨到478Gwei,这意味着在区块利用率100%的情况下,交易费将近6个ETH(1250万×478Gwei÷10亿)。而区块奖励仅仅2个ETH,因此交易费成为了矿工的主要收益。

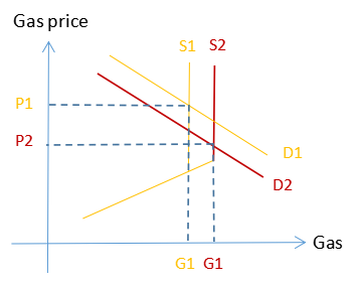

既然矿工倾向于制造稀缺性,为什么最终还是通过了提议?原因就在于随着以太坊用户的暴增,区块空间呈现出严重的供不应求,以至于即使提升了Gas limit,用户仍需拍出高价来竞争有限的空间。下图供需曲线可以很好地解释这一现象:

其中,D1为扩容前Gas需求曲线,D2为扩容后需求线;供给线同理。不难看出,随着Gas上限的提升,在用户量没有增加的前提下需求曲线会向左移,相应地Gas费将会下降,但由于Gas数量增加,矿工得到的交易费并不会减少。不仅如此,实际上由于用户量的不断增加,用户对Gas的需求并没有因为Gas limit的提升而有所下降,因此Gas price不降反升。

需要注意,此处(后文同理)所涉及的供给量,指的是矿工愿意为打包信息付出的工作量,而并非区块的大小。区块大小固定为Gas limit(实际略有浮动),不受矿工算力的影响;同样,出块时间也只受解密难度影响,以太坊算法会根据矿工投入的算力自动调整难度以达到平均13秒出一个区块的速度。因此,真正由矿工掌握的是记账权力,即矿工可以选择不打包任何内容,只传递一个空块出去。这也是1559协议背后,矿工最大的博弈优势。

2EIP-1559协议是什么

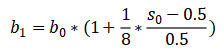

EIP-1559最大的改变就是将原来的交易费拆分成了base fee与tip。其中,base fee为用户必须支付的费用,金额由前一区块的利用率决定,而不再由用户拍卖决定。为此,1559协议还特意改变了区块的空间上限,从之前的1500万扩大至3000万,但仍以1500万为目标大小。这样设计的意图是为了将区块利用率维持在50%,以方便base fee的计算。当区块利用率超过50%时,系统会自动提升base fee;反之亦然。具体计算如下:

其中,b0为前一区块base fee,s0为前一区块利用率。通过计算我们可以发现,当出现连续39个区块利用率接近100%后,base fee将会扩大至原来的99倍(1.125^39)。也就是说,若初始base fee为10Gwei,那么不到九分钟的时间,这项费用就会超过1000Gwei。显然,用户无法承受如此高昂的交易费,因此随着base fee的上升,链上信息量便会减少,随着几个利用率不足50%的区块出现后,base fee也就随之回落。通过这种方式,协议可以将区块维持在“半满”状态。

在这过程当中,钱包会根据前一区块大小自动计算出当前base fee,用户可以选择接受与不接受。若不接受,那么用户只能等待base fee回落后再被打包,在交易不是很急迫的情况下,这未尝不可。若接受,那么信息就有可能在当前区块被成功打包。注意,这只是可能,因为系统是根据前一区块的利用率计算base fee的,但并不能预测当前区块的利用率。假设一种情况:由于前几个区块的利用率不足50%,base fee已大幅下降,此时用户认为费用较低,便纷纷支付,乃至购买的Gas数量超过了当前区块的最大容量,此时部分信息便无法被当前区块所打包,只能等待下一个区块。但由于当前区块利用率达到100%,下一区块的base fee会有所上升,若不追加交易费,这部分信息只能继续等待,直到base fee重新回落。

因此,若想要确保信息被立即打包,用户必须在base fee基础上额外支付一些小费,即tip。与base fee不同,tip大小由用户自己决定,决定方式仍为第一价格拍卖,即tip越高,越有可能被立即打包。并且,tip会直接支付给矿工,而base fee则会销毁。例如,假设当前区块的base fee为100Gwei,用户设置的费用上限为200Gwei+5Gwei,这代表用户在最多愿意支付200Gwei base fee(以防当前区块无法被打包而下一区块base fee上升)的同时还愿意支付给矿工5Gwei tip,最终支付的费用是105Gwei。这里需要解释一下为什么base fee必须销毁,若非如此,矿工便会在网络上进行频繁的小额交易,导致区块利用率高居不下,base fee便会指数式爆炸。

3 对以太坊网络的影响

EIP-1559协议是由 Vitalik Buterin 和 Eric Conner 提议并主导设计的,Eric Conner在Medium上对该协议的动机和优点进行了详细阐述,认为该交易费机制能给以太坊网络及其用户带来如下裨益:

a)节省高达 90% 的交易成本费用

b)通过实现交易费用竞价体系的自动化从而改善用户体验

c)为用户提供一个可以预测的交易费用体系

d)减少确认交易的预期等待时间

e)即便交易费用是主要的奖励来源,这种方式也能抑制自私挖矿 (selfish mining)

f)允许用户即便在网络拥堵的情况下也能够“插队”

g)在协议层面巩固ETH的经济价值

本文对Eric Conner所述进行了归纳和总结,前五条可大致归结为以下两点:

a)大幅降低交易手续费

b)大幅降低交易费的波动,使交易费变得可预测

至于最后两条:允许“插队”古已有之,无非是不断提高tip,这与当前的第一价格拍卖并无两样;而提升ETH价值则是一个附带的好处,倘若前五条能够实现,那么整个生态系统的价值自然会提升,这条可以理解为上述所有优点的最终展现形式。后文对归纳的两点愿景进行了分析,旨在探讨其可行性。

3.1是否大幅降低交易手续费

通过交易费机制的解读我们不难发现,在交易拥堵时,1559协议下的tip与现有交易费其实并无两样,有紧急交易需求的用户必须要付出小费以竞争有限的空间,此时协议相当于退回到现有的第一价格拍卖模式。只是在拍卖以前必须先缴一部分入场费——base fee,因此这笔费用的设计相当于在现有费用的基础上增加了一笔税款。在中心化世界里,税收归国家所有,而在区块链的世界里,既无中央机构,那这部分费用只能被销毁。

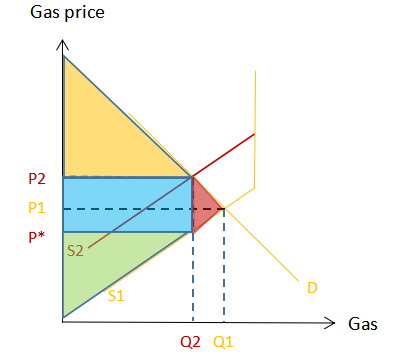

文章第一节在阐述交易费机制的设计原理时提到过,矿工和用户之间的利弊权衡实际上就是生产者与消费者之间的博弈,而这买卖的商品便是记账时所花费的工作量,我们称之为Gas。此时,探讨base fee对Gas price的影响便可转化为分析税收对价格的影响,这里运用到了经济学的研究方法。

如上图所示,我们先不考虑用户量的变化造成需求曲线的平移,假设用户量不变,那么需求曲线D将维持不变。这里需要先解释一点,在1559协议下供需曲线不可能长时间相交于供给线的垂直部分,因为那样意味着区块利用率始终处于100%的状态,这将导致base fee呈指数式上升,因此长期来看,供需曲线的均衡点会保持在斜线部分。

随着税收的出现,生产者的预期收益减少,供给曲线会由S1向左平移至S2,供给量上限Gas limit保持不变。此时,均衡价格由原来的P1上升至P2,因此用户实际支付的费用不仅没有下降反而上升了,导致消费者剩余(图中黄色部分)减少。同时,矿工的生产者剩余(图中绿色部分)也减少了,因为矿工实际收到的费用只有P*。而蓝色部分就是被销毁的base fee,与税收的作用一样,这部分收益的最终获利方是所有持有ETH的人。因为base fee被销毁后,ETH通胀率会下降,甚至在网络拥堵的情况下出现通缩的情况(当base fee大于区块奖励时),因此价格会上升。红色部分在经济学中被称为无谓损失,是指由于市场未处于最优运行状态而引起的社会成本,造成的直接影响是市场生产总量的下降——本来可以生产并卖出 Q1 个 Gas,最后却只用卖了 Q2 个,也就是说,有些人因为愿意付出的交易费价格低于 base fee而无法完成交易,因此没有办法享受到交易带来的好处。由此可以判断,1559协议除了无法降低交易手续费以外,同样无法解决网络拥堵的问题,它只是通过实现错峰交易使得网络看起来不那么拥堵罢了。

事实上,包括1559协议在内,任何一种交易费机制都不可能大幅降低交易手续费,原因就在于交易手续费是由市场供需决定的,以太坊网络拥堵导致的交易手续费过高本质上是一个可扩展性的问题,而非交易费机制的问题。如果不能从根本上扩大网络吞吐量,那么错峰交易也只能在高峰期起到暂时引流的作用,而为此付出的代价却是交易量的下降。当然,交易量下降的前提是我们不考虑用户量的变化,事实上随着网络参与人数与日俱增,长期来看用户量一定会不断上升,这将导致需求曲线向右平移,交易价格进一步拉升。不仅如此,由于ETH通缩,法币价格上升,用户实际支付的交易费可能比理论值更高。

3.2是否大幅降低交易费波动,使交易费变得可预测

最后本文探讨一个问题,1559协议是否能大幅降低交易费的波动,使得交易费变得可预测?直观上是可行的,因为base fee可以通过前一区块的利用率进行预测;tip虽然无法预测,但随着错峰交易的实现,同一区块竞争的用户会有所下降,总费用应该是可控的。并且,完成打包的预期等待时间也会缩短,这里需要注意是预期等待时间而非等待时间。因为base fee的存在使得用户在支付前就已经知道了最低价格,若无法接受,则静待base fee回落即可。同样是等待,区别在于1559协议下的等待时间是可以预测的,而当前协议下的等待是漫无边际的。就好比一支被围困的军队,如果知道最多五天援军必到,他们一定士气大振;但如果他们无法和援军通讯 ,也许撑到第三天内心就崩溃了。因此,交易费的波动和打包完成的预期等待时间会大幅下降。

然而,这只是在常规情况下。想象一种极端情况:在base fee极低的时候突然交易需求暴增,由于base fee每次涨幅有限制,因此在短时间内(例如20个区块内)无法大幅提升,用户为了尽快完成交易就会付出高昂的tip,此时交易费和等待时间又变得不可预测了。这一方面不少研究给出过证明,Leonardos, S. et al. (2021) 的结论是base fee的涨跌幅决定了交易费的混乱程度,涨跌幅越接近12.5%,base fee的动态调整功能越弱,极端情况下将失去调整能力。Moore, I.C. et al. (2021) 则通过随机过程模拟发现我们无法拒绝交易费的中长期(4天以上)走势属于非稳定过程的假设。

总言之,在没有发生极端事件情况下,1559协议的确能降低交易费的波动;并且,短期而言交易费会按一定趋势进行浮动,因此可大致预测,但中长期而言并无预测的可行性。

4总结

我们回头来逐条分析Eric Conner对EIP-1559协议提出的愿景:

a)节省高达 90% 的交易成本费用

事实上不仅没有降低,用户反而可能支付更高昂的交易费,因为base fee虽然是对矿工收取的税款,但矿工会通过市场这双看不见的手将一部分税收效果转嫁到用户头上。为什么说可能,因为用户可以选择在空闲时交易以避开高昂交易费,文末会对此进行详解。

b)通过实现交易费用竞价体系的自动化从而改善用户体验

可以实现,因为base fee可以自动计算,等到1559协议正是上线,钱包会更新相应功能。

c)为用户提供一个可以预测的交易费用体系

短期可预测,中长期(4天以上)不可预测。

d)减少确认交易的预期等待时间

可以减少用户预期的等待时间,但实际等待时间并没有变化,因为交易量没变,吞吐量也没变。

e)即便交易费用是主要的奖励来源,这种方式也能抑制自私挖矿 (selfish mining)

可以实现。矿工不会人为地制造拥堵,因为这样自己要支付大量base fee,且这些费用会被销毁;但矿工也不会因为收入的销毁而发动空块攻击,因为毕竟还有tip可以收取。事实上,5.19暴跌至今,链上交易手续费已经急剧下降,Gas price大致维持在50Gwei以下。这意味着即使区块利用率100%,一个区块的交易费奖励也仅仅0.75个ETH,占整体收益不到三成。因此,矿工的币本位收益并没有大幅下降,反而随着ETH的升值能在金本位获得更多收益。

f)允许用户即便在网络拥堵的情况下也能够“插队”

与当前机制无异。

g)在协议层面巩固ETH的经济价值

综上所述,由于货币通缩,ETH代币价值的确得到提升,但ETH网络生态价值的提升却并不显著。1559协议并没有从根本上上解决网络拥堵的问题,也无法降低用户的交易费,甚至有可能提升。当然,用户也无需为此担忧,由于短期交易费可预测,小资金用户可以选择在空余时间进行交易,此时税收效果不明显,用户交易费支出不会比当前机制下更多,这是除货币通缩外该协议最大的价值所在;至于大资金用户,他们根本无需考虑交易费高低,即使在最高峰时期,交易费与他们交易的资金相比都只是九牛一毛。此外,除了货币通缩和交易费短期可预测,1559协议还有一个潜在的巨大功能,它是ETH向2.0版本过渡的中转站,它通过不断减少矿工的币本位收益,增加持币人的金本位收益逐渐将ETH向2.0经济模式靠近。

最后说一下本人的主观判断,1559协议的确是一个重大转变,但它对币价的贡献可能没有大家想象的那么巨大。毕竟价值决定价格,以太坊价值想要实现质的提升还是要寄希望于提高网络的吞吐量,而供求对价格的影响只是短期效应。尤其当前形势下,想依靠ETH的通缩重启牛市,个人以为可能性不大,在2.0真正实现以前,加密货币市场的牛熊还是要看BTC脸色。

引用

[1]https://medium.com/@eric.conner/fixing-the-ethereum-fee-market-eip-1559-9109f1c1814b

[2]Leonardos, S., Monnot, B., Reijsbergen, D. et al. (2021), "Dynamical Analysis of the EIP-1559 Ethereum Fee Market," arXiv: 2102.10567v3.

[3]Moore, I.C., and Sidhu, J. (2021), "Stochastic Properties of EIP-1559 Basefees," arXiv:2105.03521v2.