期权市场一周总结:利好兑现

2021年4月14日,Coinbase 在美国纳斯达克公开上市,Coinbase 每股参考价为250美元,上市当日开盘价格即为381美元,涨幅超过50%。Coinbase 创始人发布推特:“ Thank you Satoshi,whoever you are”。

上周,Coinbase 成功在纳斯达克完成 IPO。作为第一家成功在美国上市的数字资产交易所,发行当日股价一度超过420美元,估值超过1000亿美元。数字资产市场受到消息层面的刺激,比特币、以太坊的现货价格双双刷新历史新高。

总结上周期权市场的数据,我们发现:

· 本次行情的急涨急跌,很大程度上可以定义为事件性冲击;

· 比特币重回原位,以太坊确认了2,000美元的支撑区间;

· 以太坊期权持仓稳健抬升,投资者对以太坊的建仓需求十分明显;

· 以太坊隐含波动率曲面右偏,投资者看好以太坊的长期价值。

比特币

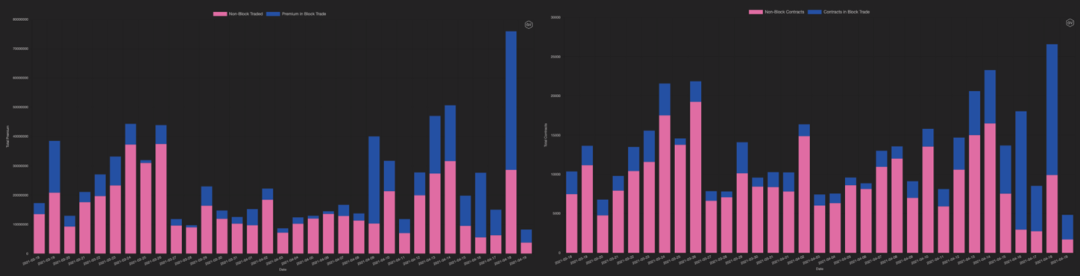

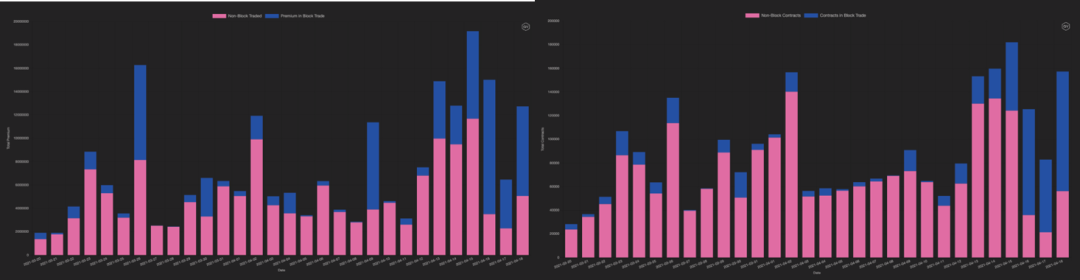

4月份的第三周,比特币现货价格创出历史新高,期权成交量稳步上行。火热的市场与期权持仓量形成了相互验证的关系。截止发文时间,比特币期权持仓量已经恢复至3月末季度交割之前的水平。稳健的成交量下,大宗成交的数量在最近几个交易日密集爆发,后续市场的变化值得关注。

比特币期权权利金成交量(左)与比特币期权合约成交量(右),截至4月19日18:00,数据来源:gvol.io

Coinbase 上市,比特币现货价格再创历史新高。利好兑现之后,市场出现明显的回调,比特币没能保住60,000美元关口,截止发文,比特币现货价格回落至57,000美元区间,这已经抹去本轮行情的所有涨幅。

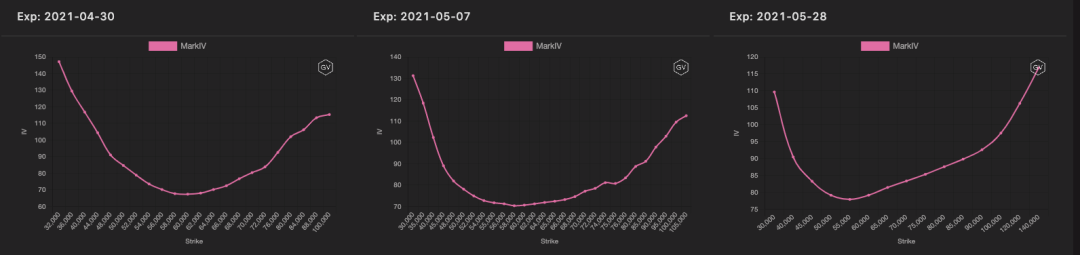

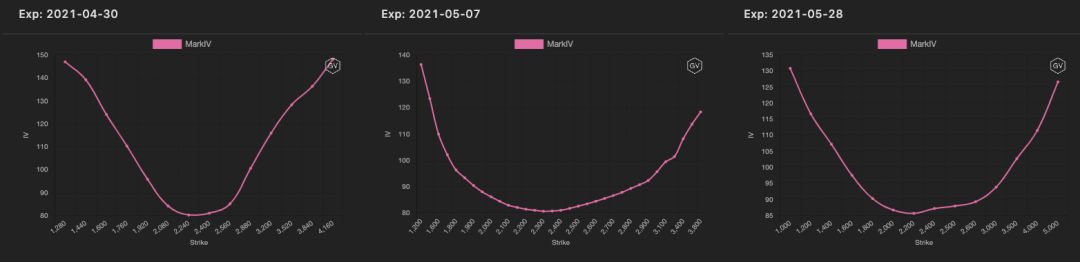

市场的价格波动对于不同期限的隐含波动率曲面产生不同影响,很明显,比特币短期期权交易受到更多的市场冲击,当月的短期隐含波动率曲面呈现一定的左偏趋势,交易员开始重视对看跌期权的配置。

短期比特币期权期隐含波动率曲面变化,截至4月18日18:00,数据来源:gvol.io

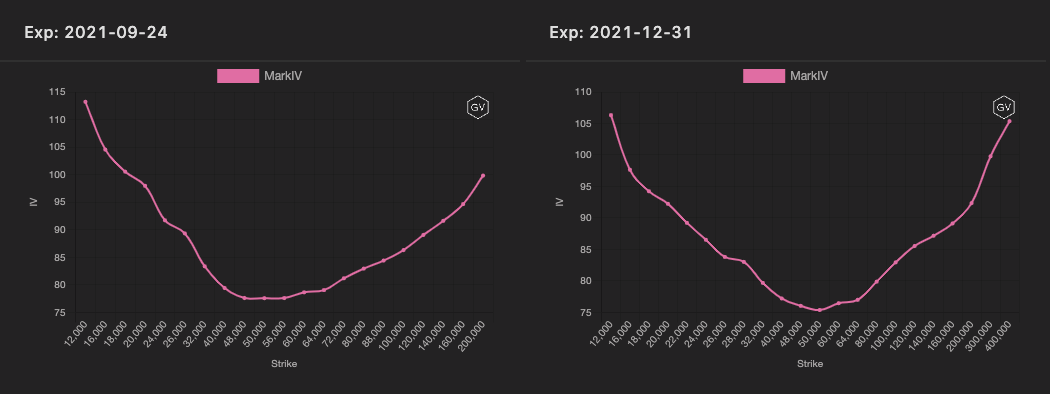

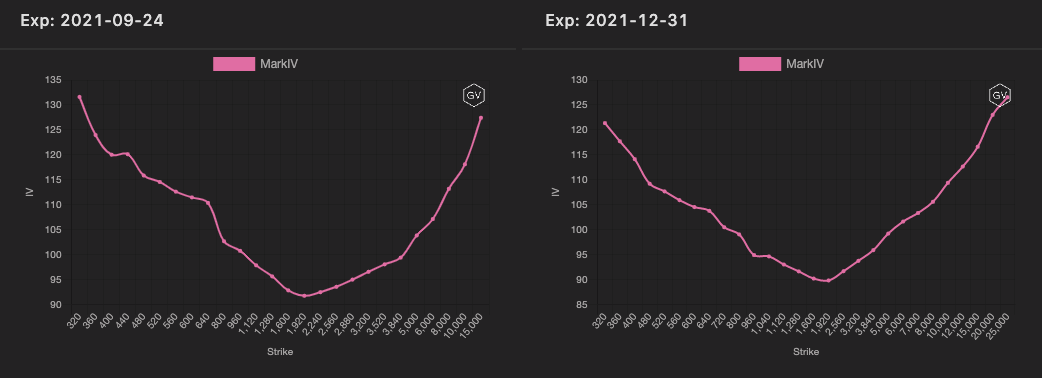

从中长期的隐含波动率曲面来看,比特币远期隐含波动率曲面保持了一定程度的正向形态,然而左侧的不平整曲线表现交易员对看跌存在一定分歧,完整的右偏结构暗示着比特币似乎仍有冲高的可能。

远期比特币期权期隐含波动率曲面变化,截至4月18日18:00,数据来源:gvol.io

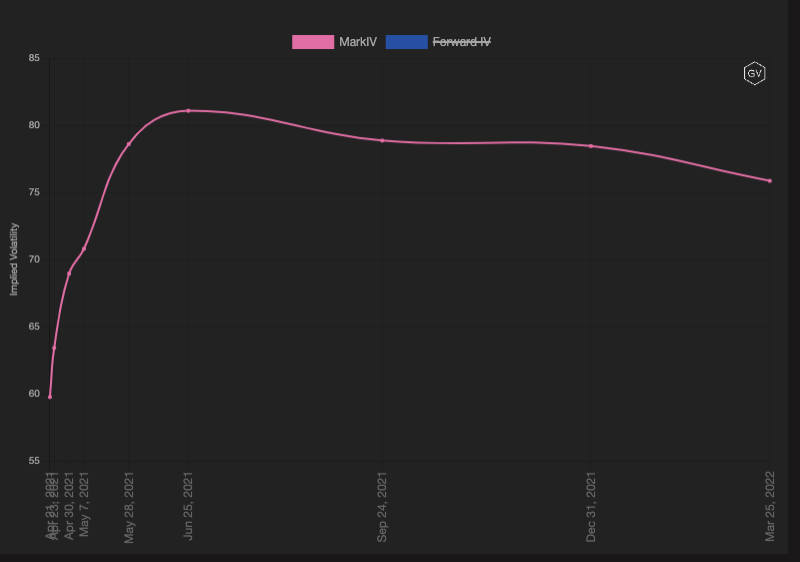

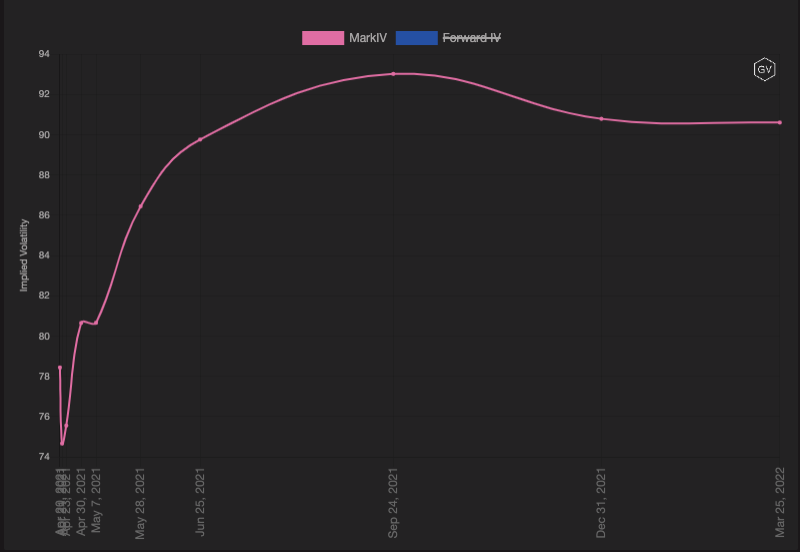

隐含波动率期限曲线在上周呈现给市场的是一个非常陡峭的“ Contango ”结构。而在本周,由于现货市场出现的超预期波动,短端波动率被抬升,隐含波动率期现曲线出现一定扁平化趋势。

比特币期权隐含波动率期限结构,截至4月18日18:00,数据来源:gvol.io

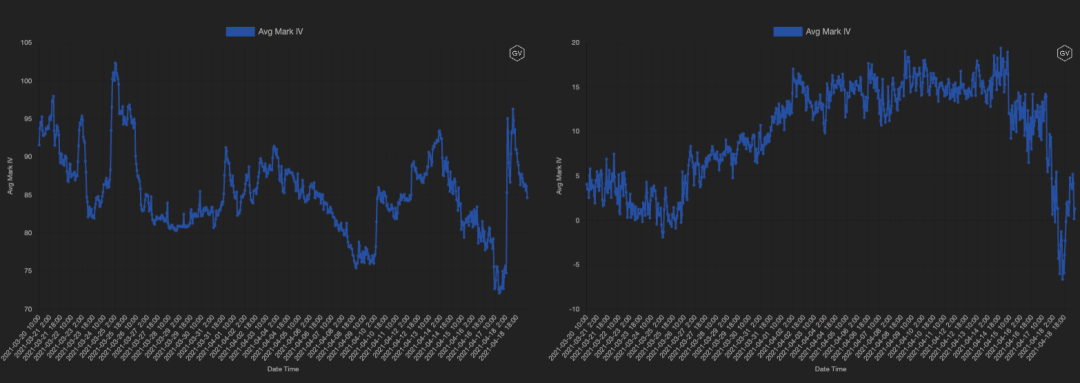

从高阶数据来看,比特币现货价格“急涨急跌”对期权市场的影响十分明显。我们可以看到期权隐含波动率明显的上升和下降,在币价冲高与回落的过程中,交易的重心从看涨期权向看跌期权转移。

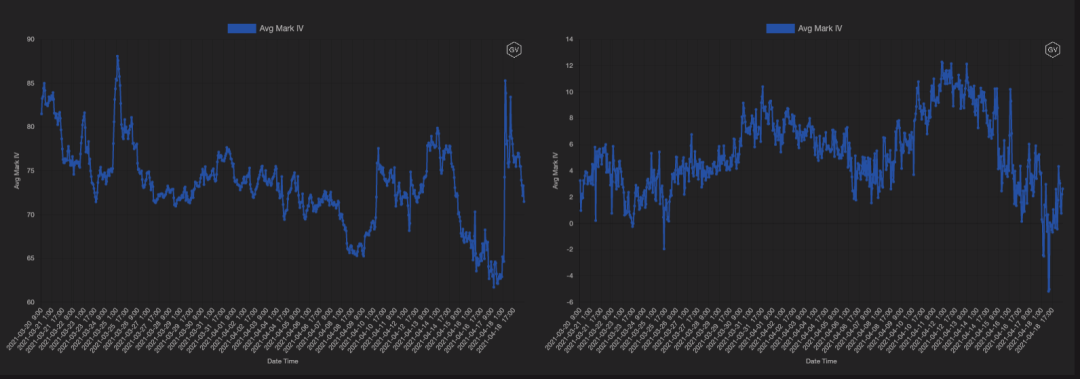

比特币期权隐含波动率(左)与偏度(右)过去1个月变化,截至4月18日18:00,数据来源:gvol.io

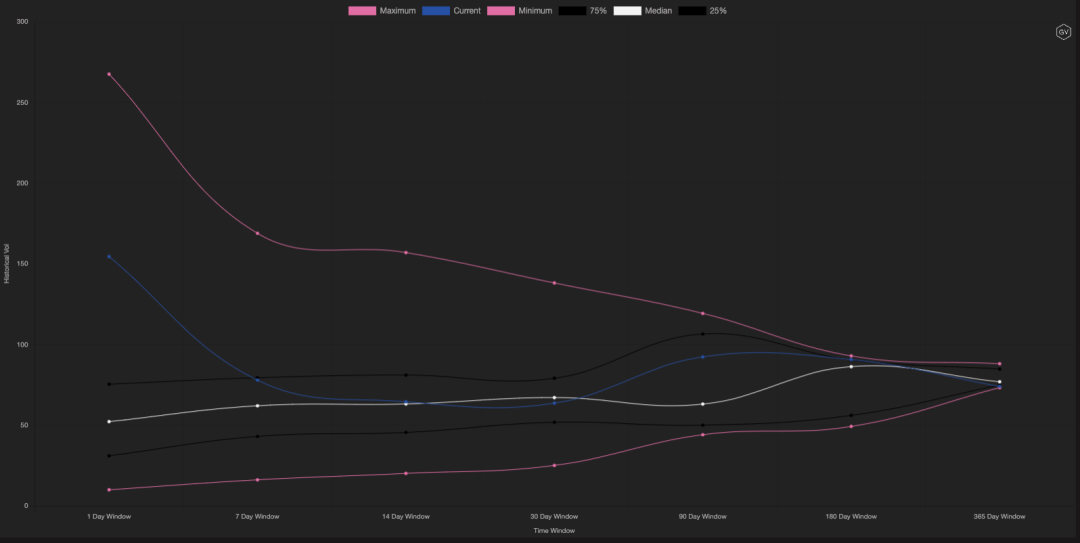

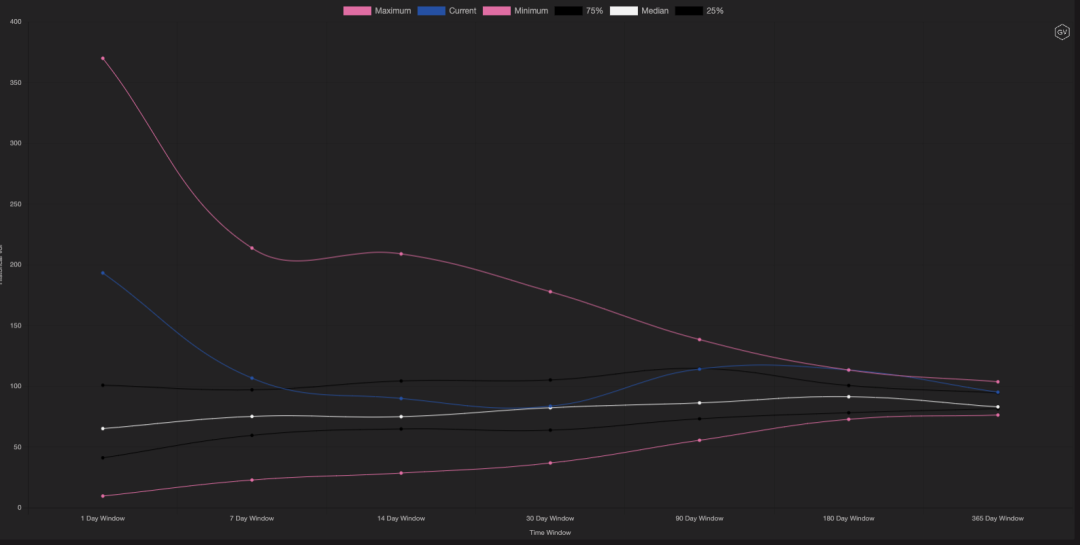

现货价格的变化有效提升了比特币日波动率,然而在7D、14D、30D的时间窗口下,比特币现实波动率已经从历史中位水平降低到50%分位。由于当下的市场处于历史弱波动的市场区间,在短期内,期待可以持续的单边极速行情似乎是不切实际的。

历史波动率与现实波动率对比,截至4月18日18:00,数据来源:gvol.io

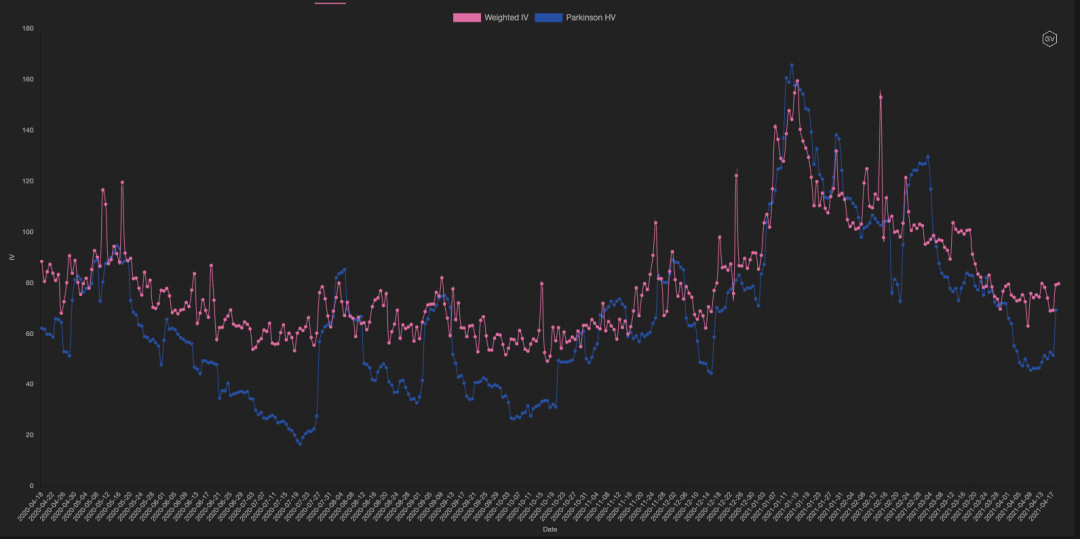

观测上周波动率变化情况,比特币期权隐含波动率相比于现实波动率出现明显的溢价,超预期的市场变动使得期权交易者相对密集地交易期权,捕捉获利机会。

历史波动率与隐含波动率的对比,截至4月18日18:00,数据来源:gvol.i

以太坊

本次数字资产行情,以太坊的涨幅表现远超比特币。过去七天,以太坊期权市场非常活跃,非常值得关注的是,以太坊期权大宗成交的比例非常高,专业交易员正在以太坊上建立头寸。与此同时,未平仓合约的稳定增长表明投资者对以太坊存在非常确定的投资需求。

以太坊期权成交量,截至4月18日18:00,数据来源:gvol.io

以太坊在快速下跌中,市场对看跌期权的需求迅速增加。交易层面对短期隐含波动率形态的影响立竿见影,以太坊隐含波动率曲面呈现出中性形态,而不是我们之前经常看到的右偏形态。

以太坊期权短期隐含波动率曲面变化,截至4月18日18:00,数据来源:gvol.io

由于 DeFi、NFT 行情的火爆,以太坊市场还会迎来更多利好消息。长期而言,期权投资者正在为更多的上行波动定价。

以太坊期权远期隐含波动率曲面变化,截至4月18日18:00,数据来源:gvol.io

上周,以太坊所有期限的隐含波动率最大差异不超过8%,曲线呈现扁平化,明确的升水结构似乎一去不复返了。通常扁平化的隐含波动率期限结构不会持续存在。如果现货价格进一步暴跌,“Back”期限结构将会形成,如果数字资产市场再次复苏,“Contango”的期限结构重新出现。

以太坊期权隐含波动率期限结构,截至4月18日18:00,数据来源:gvol.io

剧烈的市场波动引起比特币隐含波动率的陡峭上行,现货价格的下跌更是引起了投资者对看跌期权的争夺,这一点完整地在偏度值上映射出来,随着利好兑现,以太坊期权的偏度值又回落至负值。

以太坊期权隐含波动率(左)与偏度(右)过去1个月变化,截至4月18日18:00,数据来源:gvol.io

参照波动率的历史分位图进行观测,过去一周,大多数短期和中期现实波动率窗口都保持在12个月的历史中位水平。这样的分布与上周几乎没有差别。

历史波动率与现实波动率的对比,截至4月18日18:00,数据来源:gvol.io

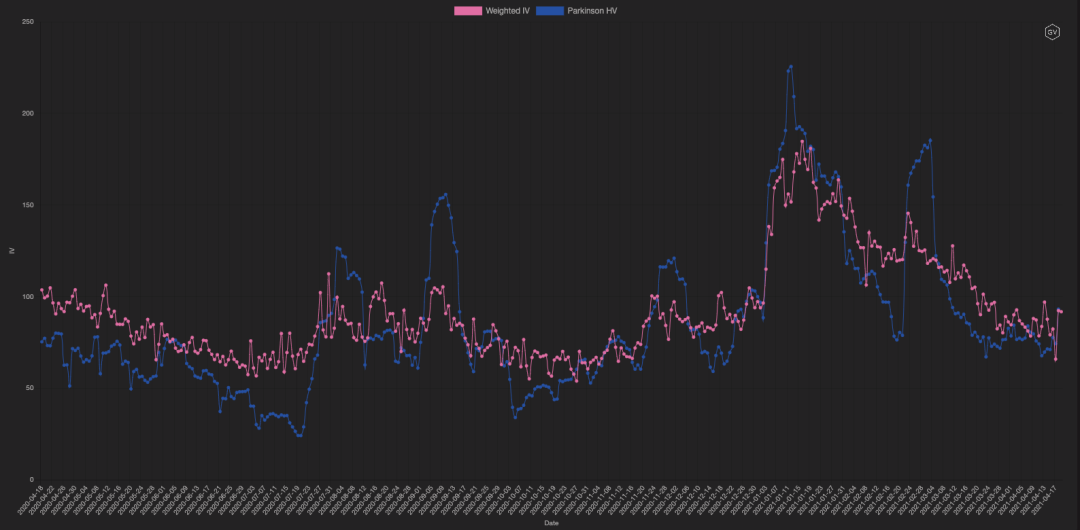

观测波动率的历史变化,两者在上周呈现出几乎重合的走势,这说明在应对市场冲击时,市场形成了很强的一致预期。

历史波动率与隐含波动率的对比,截至4月18日18:00,数据来源:gvol.io

结论

正如我们上周周报所说,由于当下数字资产缺少明确的主线,因此对现货价格上涨的持续性并不看好。市场的高点来自于市场的狂热程度与乐观者的非理性预期,市场的低点取决于理性投资者的价值判断,而非理性的行为是难于预期的。未来建议投资者继续关注流动性的边际变化,谨慎看待山寨币的投资价值。

比特币突破11万美元再创新高:价值投资现在入场晚不晚?

作者:Daii编译:白话区块链昨天,比特币价格突破11万美元大关,点燃了市场的热情,社交媒体上充斥着“牛市回来了”的欢呼。然而,对于那些在7.6万美元时犹豫不决、错过入场机会的投资者来说,这一刻更...

慢雾:Cetus被盗2.3亿美元,解析攻击手法及资金转移情况

作者:Victory & Lisa背景5 月 22 日,据社区消息,SUI 生态上的流动性提供商 Cetus 疑似遭攻击,流动性池深度大幅下降,Cetus 上多个代币交易对出现下跌,预计损失金额超...

合约巨鲸James Wynn:从贫民窟到加密大玩家,12亿美元的疯狂赌局

作者:Frank,PANews近期,曾经的PEPE大佬摇身变为合约巨鲸,频频在Hyperliquid开出数亿美元仓位的合约引发了市场的围观。作为为数不多在Hyperliquid上公开身份并活跃在社区...