移动支付网讯:随着试点测试工作的稳步推进,越来越多的场景开始支持数字人民币。而在数字人民币的推广中,银行们作为主要参与方势必要开启一轮竞争激烈的跑马圈地之战。

运营机构竞争加速,国有大行全面推进

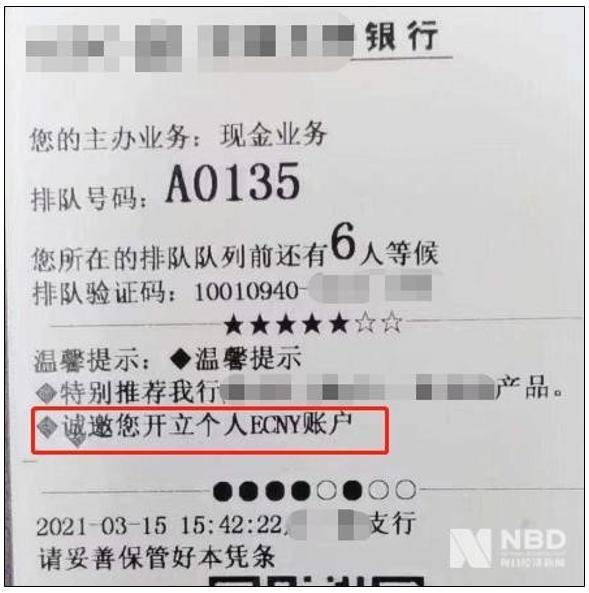

近日,据每日经济新闻报道,上海某国有大行在用户办理业务取号时,系统会自动识别,如果没有申请开立过个人数字人民币钱包,排队号码单上则会显示“诚邀您开立个人 ECNY 账户”的提示,而柜台也会有针对性向这些客户营销。

另外,据悉该地区某国有大行不同分支机构的数字人民币营销指标不同,在三月底之前,营销岗位员工每人需要完成 30 户个人数字人民币钱包开立,非营销岗员工则是 10 户。

这样的情况让部分媒体感叹,银行似乎正在快马加鞭地推广本行的数字人民币钱包,甚至类似于此前 ETC 推广的情况或将出现。

实际上,作为运营机构的 6 大国有银行在数字人民币个人钱包的测试上早已经由最初的“内部邀请制”发展到了如今的“广泛邀请制”。

早在今年 1 月中旬深圳福田数字人民币红包活动测试期间,深圳工行为了扩大测试范围增加测试人数,在官方微信号发布信息面向所有用户新增数字人民币申请开立渠道,邀请中签或没有中签的用户开立工行数字人民币钱包。彼时,这是数字人民币首次公开面向所有用户发放测试资格,而这也为后续其它行的全面放开资格埋下了伏笔。

苏州、成都相继展开数字人民币红包活动,尤其是成都的红包活动一方面吸引了广泛的群众参与,另一方面当地政府宣传层面不遗余力,各种场景和数据表现相当不错。3 月份以来,各国有银行明显加快了推广步伐,测试资格的发放则变得更加激进。

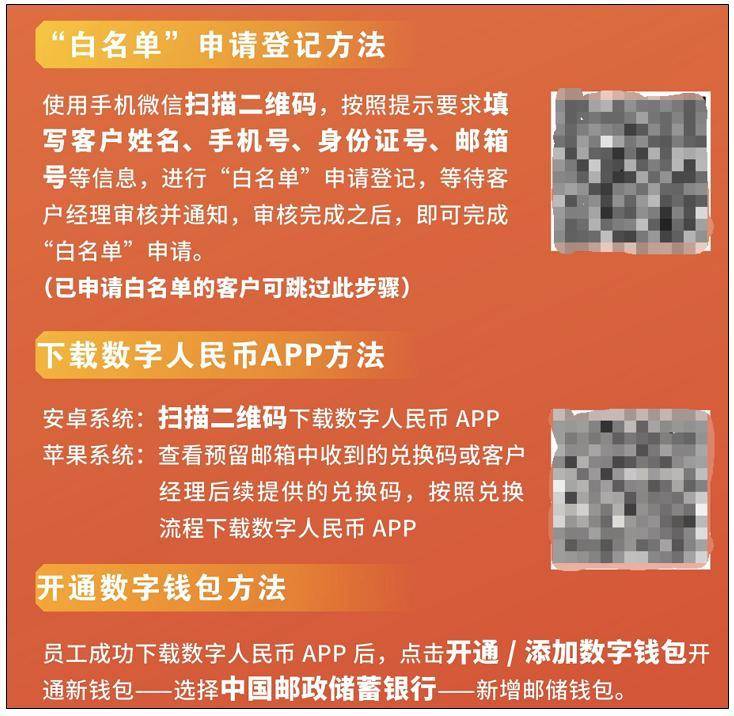

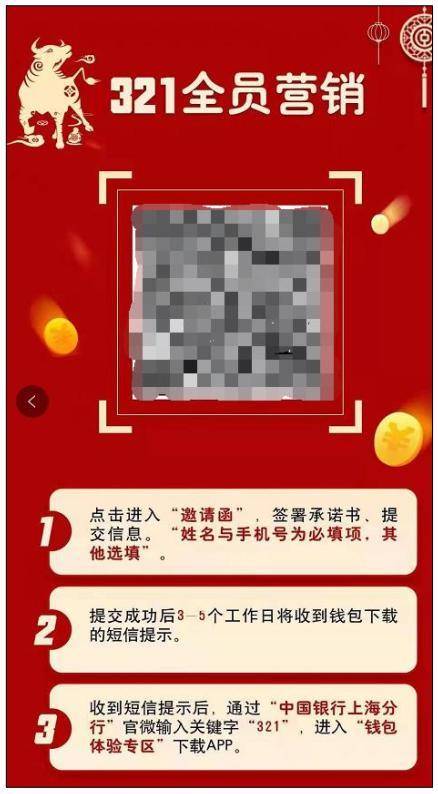

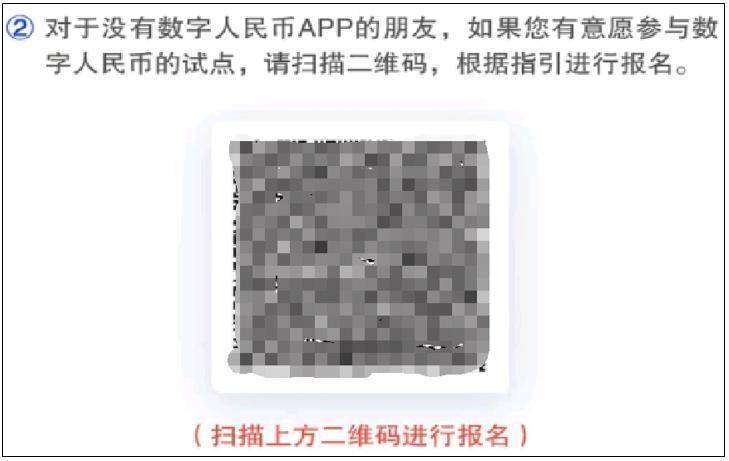

据移动支付网社群以及朋友圈显示,包括苏州中行、西安邮储、上海中行、深圳建行、湖南农行在内的多家地方国有银行,都有对外发布线上数字人民币钱包开立渠道,用户均可通过该线上渠道填写相关个人信息,并在几个工作日后收到短信通知,只不过部分邀请链接需要定位地址。

苏州中行

西安邮储

上海中行

深圳建行

深圳建行除了邀请用户开立数字人民币 App 外,还邀请用户参与数字人民币体验优惠活动,并指导用户通过手机银行或“熊猫”App 开通数字人民币钱包。

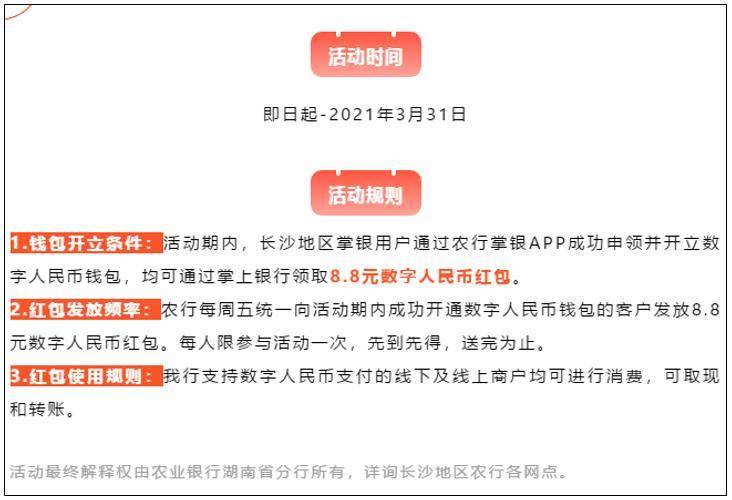

湖南农行

湖南农行则是邀请长沙地区用户通过自身的农行掌银 App 开通数字人民币钱包,并可领取 8.8 元的数字人民币红包。

“开通即抢 20 元!”“新客领取 8.8 元红包!”“用数字人民币加油,满 228 即减 60 元!”据长沙当地媒体报道,目前长沙多家银行已经铺开数字人民币的推广,为了吸引公众通过该行开通数字人民币钱包,发红包几乎成为了标配。

据移动支付网了解,包括农行、交行、中行在内的多家银行都在线上线下发出了相关的推广宣传。

除了线上邀请开通渠道,线下网点也可申请开通,开通流程大致与线上类似,都需要用户通过扫码或者手机银行等渠道填写个人信息开通。据移动支付网了解,目前包括北京、深圳、上海、苏州等在内试点城市的大部分国有银行网点都支持线下开通数字人民币个人钱包。

一位大行内部人士向移动支付网透露,各大行之间的竞争非常激烈,无论是在技术、场景还是用户拓展方面。

“在测试资格的发放上,目前各大行基本都已经放开了限制。”他表示,“因为人行有考核和排名,所以各行在每个试点城市都下放了一定的指标。另外,有两家头部银行为了争第一,竞争得异常得厉害!”

据移动支付网了解,目前作为运营机构的 6 大行,主要是从个人端和企业端来全面推进数字人民币地推广。个人端主要是通过邀请制审核白名单,开通数字人民币钱包,另外部分银行还通过企业客户找到代发工资户,然后邀请其开通数字人民币钱包。企业端则主要通过拓展收单商户的方式,其次还通过开通银行账户的同时邀请对公账户联动开通对公数字人民币钱包等。

商业银行态度积极,主要采用“银银合作”

6 大行正在如火如荼地推进数字人民币,那么其它银行在数字人民币的推进过程中有哪些机会呢?

今年 1 月,据移动支付网了解,在数字人民币 App 中,建行的钱包除了支持 6 大行的储蓄卡之外,还支持了中信银行和招商银行的储蓄卡,这是六大行中首家支持 6 大行之外银行卡绑定的运营机构。

近日,据长沙本地媒体报道,长沙市金融办在介绍数字人民币长沙试点工作情况时介绍,数字人民币长沙地区的试点银行包括工行、农行、中行、建行、交行、邮储银行、湖南省农村信用社联合社以及长沙银行。

原本是 6 大运营机构,为何长沙会多出来农信社、长沙银行两个呢?

移动支付网从长沙银行相关人士处了解到,长沙银行并不是作为运营机构来试点数字人民币的,而是通过与其它运营机构合作来参与到试点之中的。

“近期系统刚刚上线,但主要是对公业务上线了,零售端还需要一段时间。”他表示,“长沙银行合作的运营机构是工行,开通的钱包属于工行的钱包,但是信息管理两个银行都要做。”

这一说法也得到了某内部人士的证实,他表示目前将这种形式称为“银银合作”,即 6 大行与其它商业银行之间的合作,一方面需要双方签订相关合作协议,另一方面还需要到央行进行报备。而目前,关于银银合作,主要是 6 大行为其它银行提供输出接口,赋能其具备相应的数字人民币业务能力,比如绑卡、兑入兑出等。

因此,此前建行的钱包支持绑定 6 大行之外的银行卡,同样也属于银银合作的内容。“对于 6 大行而言,银银合作可以帮助其拓展相应的用户,而对于其它商业银行而言则可以更加迅速地参与到数字人民币的生态中来。”

据移动支付网了解,除了银银合作之外,大部分城商行主要是通过城银清算接入到数字人民币的服务中,而农信社等则是通过农信银来接入。

“如果都通过运营机构以及央行的互联互通平台接入,那么未来大量的机构接入会造成巨大的压力,这也是央行为何早早和城银清算、农信银合作的原因。”某银行人士进一步向移动支付网解释道,“不过尽管目前大方向如此,但是城商行等中小银行的步伐是相对较慢的,暂时仅在跟进状态,还没有具体落地场景。”

央行数字货币讨论群,有兴趣的朋友请添加群主:Jeanie1ove 备注:公司+姓名+职务+数字货币入群,仅限业内人士。《数字人民币发展研究报告》将纵览数字人民币的全貌,从基本信息、发展历程、公开测试、影响发展四个方面全面介绍其从萌芽、诞生到测试的发展情况,并以点及面深入探讨其发展方向。