如果 10 年期国债收益率仍然继续飙升,比特币和美股市场信心和预期难以扭转,或将继续下跌。

原文标题:《欧易 OKEx 研究院:美债收益率上涨对比特币的影响》

撰文:欧易 OKEx 研究院

近期美债收益率上行速度大幅加快,1 月初,美债收益率突破 1.0%,2 月 25 日,美债收益率更是突破 1.5%,不到一个月上升了 50BP,引起市场震动。美债收益率的上行是通货膨胀率和实际利率共同驱动的结果。从供给-需求的角度看,激进的财政政策导致美联储承接速度不及供给,美债供需缺口在扩大,美债收益率因此上行;从实际利率的角度来看,疫情得到有效控制和疫苗上线对经济复苏的预期,消费者信心得以显著修复;与此同时,财政刺激也进一步提振了消费需求,再加之主要产油国依然受限,油价上涨等因素加剧了通货膨胀。

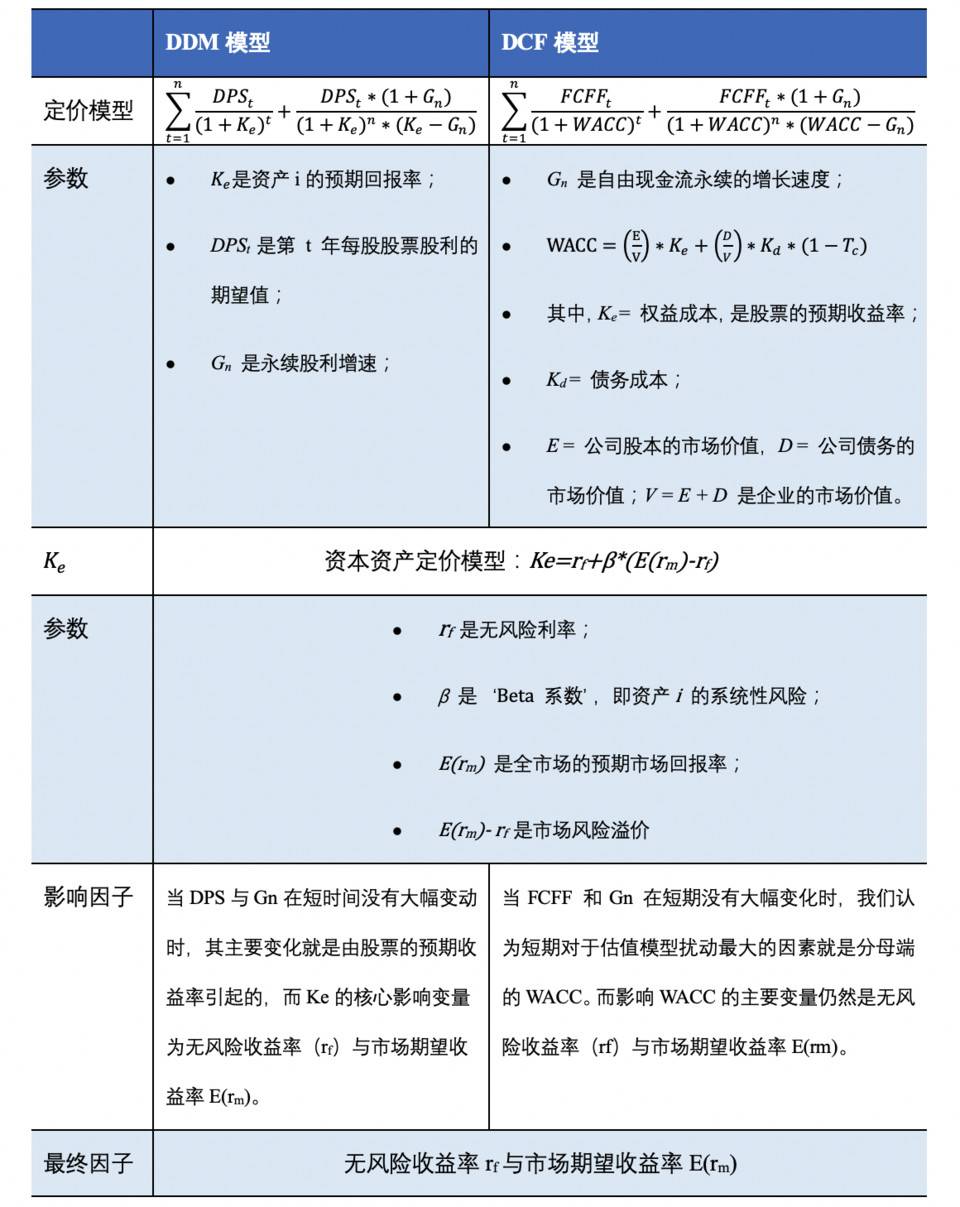

美债收益率的上行从理论上将带来股市的下行。目前主流的评估股票内在价值的模型主要有现金流贴现模型 (DCF) 与股利贴现模型 (DDM) 模型两种,但无论是哪种模型,其最终主要影响因子都是无风险收益率 rf 与市场期望收益率 E(rm)。无风险收益率,即可用美债收益率表示,分别作用于 DCF 模型分母端的 WACC 和 DDM 模型分母端的 K_e,因此,美债收益率上升会带来人们对股市的预期降低。类比高风险资产,比特币的价格也会受到波及。

在美债收益率持续上行,甚至涨穿 1.64 高位的背景下,美联储不太可能政策急转弯,21 年货币宽松仍将延续,即使全球央行宽松力度边际放缓,但货币政策的退出也是渐进的。投资者长期未来通胀预期上升,股市整体上行,但高估值的资产再次承压,尤其是龙头科技股受损严重,金银等贵金属在近五周内同样表现弱势。在货币超发,黄金等替代物不那么尽人意的情形下,以比特币为代表的数字货币市场就逐渐向「数字黄金」的职能迈进,表现强势,3 月 13 日甚至穿透 6 万美元这一关键节点。

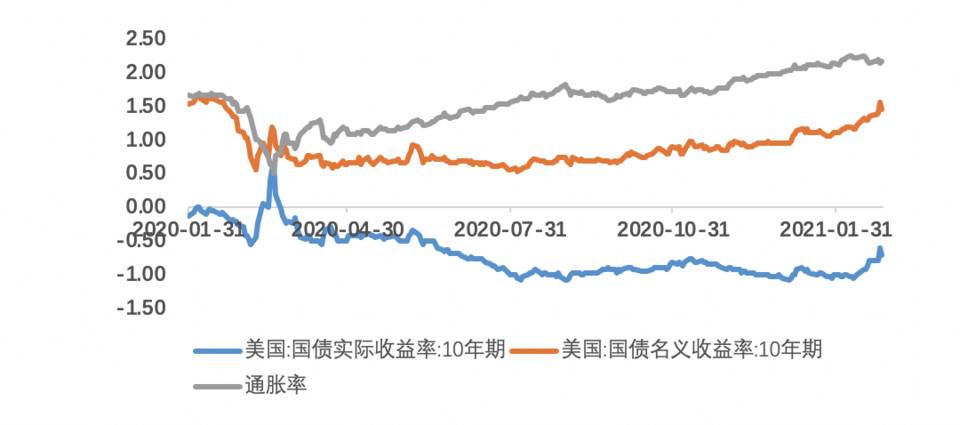

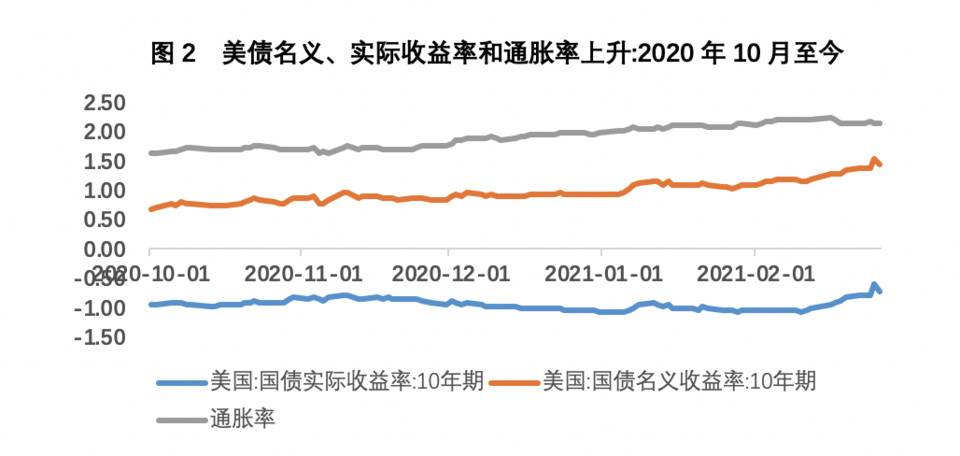

十年期美债收益率受实际利率和通胀率的影响升高

国债市场的收益率已经成为金融市场的基准利率,并成为投资者判断市场趋势的风向标,也可以被理解成美元的资金成本。通常情况下,当美联储加息,美国十年期国债收益率就会上升,反之,十年期国债收益率就会下降。近期,美联储已经处于 0 利率的状态,而美债收益率大幅上行,意味着有一定的「先行」效应,反映着市场对于美联储量化宽松政策的预期。

2020 年 4 月至 8 月上旬,10Y 美债的收益率维持在 0.5-0.7% 的低水位平稳运行,从 8 月中旬到 1 月底,美债收益率开启上行趋势。从 1 月底至今,美国的通胀率保持稳定的趋势,因此,美债收益率的上涨主要是由实际收益率导致的。如今,美债收益率已超过 1.5%,引起金融市场对通胀的担忧。

费雪公式表明,名义利率是由实际利率和通货膨胀率共同影响的。因此,我们会从美国的实际利率和通货膨胀率两个角度剖析名义利率上涨的原因。

美国疫情的改善带来实际利率上升

实际利率上涨的原因是疫苗的出现为美国的疫情带来了改善。1 月中旬,美国新冠肺炎的确诊病例达到峰值,从 15 日起,确诊病例逐渐回落到去年 10 月的水平。这一方面是拜登政府包括在全美范围内推行强制戴口罩以及实施更严格的封锁措施等抗疫情政策的结果,另一方面是美国疫苗接种取得了较好的防护效果:从去年 12 月 14 日至今,美国政府实行的疫苗接种量呈上升趋势。美国疾病控制与预防中心收集的联邦数据显示,截至 3 月 11 日,已有 9570 万剂疫苗接种,约占总人口的 18.8% 接种了至少一剂疫苗,总人口的 9.8% 接种了完整的两剂疫苗,美国目前每天注射超过 210 万支疫苗。

宽松的货币政策和财政刺激带来通货膨胀率的上升

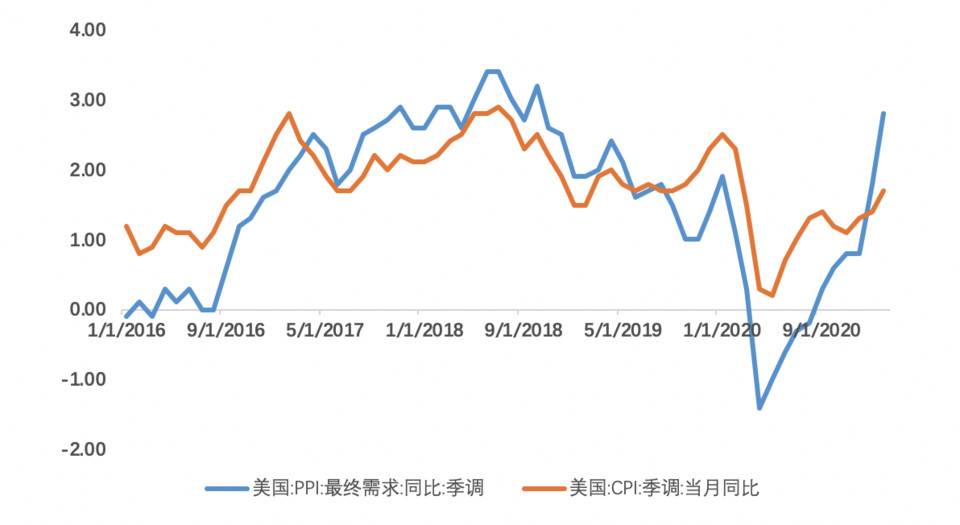

另外,通货膨胀率的提升也带来了名义利率的上涨。CPI 可被用来衡量消费者在日常生活支出中所经历的通货膨胀,是站在消费者的角度,主要关注消费品的价格变化,是衡量经济变化的滞后指标;而 PPI 是站在生产者的角度,衡量在早期生产过程中的通货膨胀,用来衡量经济变化的先行指标。PCE 指数考虑进了消费者伴随价格变化而改变的消费习惯,因而能够更好地捕捉到消费者的购物倾向,是 FED 更为偏向的衡量通货膨胀预期的指标。

2020 年底以来,由于供需缺口、全球经济复苏和低利率等原因,以原油和铜为首带来商品价格上涨,推动美国 PPI 同比增速超预期,从而通过名义经济增速途径抬升利率。从去年十月至今,美国 WTI 原油现货价从 40 美元 / 桶上升至 65 美元 / 桶,增长率超 60%。原油作为最上游的能源,对下游均构成成本压力。油价本身如果过度受到供给因素的影响,则会加剧美国的滞涨风险,美联储政策收紧风险,从而导致美债收益率冲高。铜价格从 6000 美元上升至如今的 8400 美元,涨幅约 40%。带来 PPI 同比增速超 2.5%。2021 年 1 季度后经济边际放缓、通胀预期小幅度回升、信用政策结构性收紧的周期阶段,属于经济周期的复苏到过热和滞涨的过渡期,广义流动性拐点正在到来。

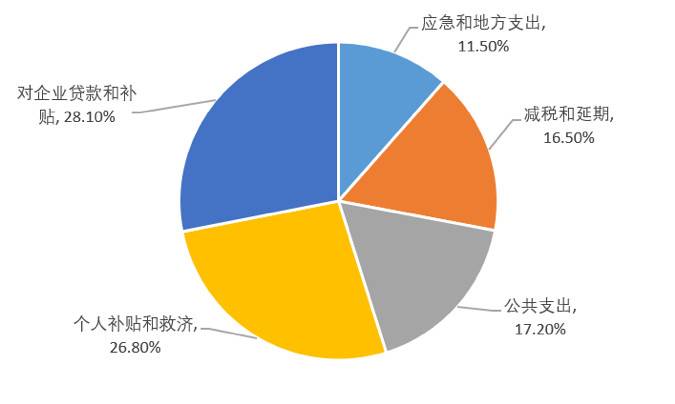

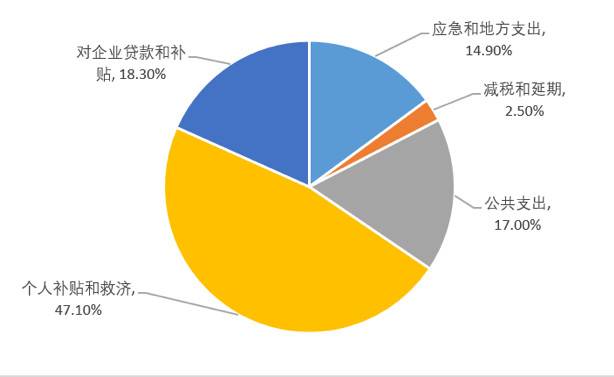

为了应对新冠疫情对美国经济造成的巨大影响,美国政府在 2020-2021 年连续通过多部财政刺激法案。在 2020 年,美国通过了三轮财政刺激,新增财政赤字总规模超过 2 万亿美元,占 20 年 GDP 的 9.7%,包括 2020 年 3 月底通过的 CARESACT,4 月底通过的 PPPHCE 和 8 月初通过的第二批失业金发放计划(LWSPA)。2021 年,美国新任总统拜登和美财长耶伦通过「9000 亿美元刺激计划」和《美国救助计划法案》,总金额高达 1.9 万亿美元,规模超过 GDP 的 8.7%。其中 2021 年度对个人补贴和救济的比例(47.1%)远超过 2020 年的水平(26.8%),合计达近 9000 亿美元,成为美国历史上对居民直接补贴力度最大的年份。

美国 1.9 万亿美元的财政刺激政策有望加强改善经济预期,带来美国更大规模的国债发行,美债供给压力的上行将主要反应在利率的上行之上。另外,财政的过度刺激对商品供需两端的不平衡加剧,将拉动美国核心商品通胀上行。从商品需求端来看,财政补贴将导致个人和公司的收入增加,从而推动商品消费;然而,在商品的供给端,过度的失业补贴将挤出低薪就业岗位,从而使工业生产恢复缓慢。对商品的需求明显大于供给,无疑将拉动美国核心商品的通胀上行。

根据美联储于 2 月 19 日向国会提交的《货币政策报告》显示,联邦公开市场委员会将联邦基金利率维持在接近零的水平,以便在更长时期内实现 2%的最大就业率和通胀率。联邦公开市场委员会(FOMC)自去年 3 月以来一直将联邦基金利率的目标范围维持在 0% 到 0.25%,并在 8 月份发表的修订案中重申了短期内通货膨胀率维持在 2%,并有望在一段时间内温和的超过 2%。因此,市场打消了货币政策在短期内改变的念头。

从美债利率上升看股市和比特币

无风险收益率的上升影响定价模型的分母端,降低股市预期

美国国债收益率作为全球最为重要的无风险利率水平,是风险资产定价之「锚」。由于美国政府采用 1.9 万亿美元的激进的财政政策,导致了财政赤字,因此极有可能大举发行国债而增加收入,站在美联储的角度,国债的供给远大过需求,这无疑导致了美债利率的飙升。

传统的评估股票内在价值的模型主要有现金流贴现模型 (DCF) 与股利贴现模型 (DDM) 模型两种。无风险收益率,即可用美债收益率表示,分别作用于 DCF 模型分母端的 WACC 和 DDM 模型分母端的 K_e,因此,美债收益率上升会带来人们对股市的预期降低。类比高风险资产,比特币的价格也会受到波及。

其中的无风险收益率就常用国债收益率来表征,国债背靠国家信用,在国家政体较为平稳的前提下,通常被认为是无风险的。同时,我们通常认为市场风险溢价在短期内维持稳定,因此市场期望收益率也是追随无风险收益率变动,各方面均使得国债收益率奠定了风险资产定价的基调。

此外,全球经济一体化形势已较为成熟,美国连续近 130 年 GDP 总量全球第一,2020 年占据了全球经济总量的 24.82%,因此美元国际货币的地位被广泛接受,美联储作为央行地位更是超群。在确定国债收益率作为无风险收益率的基础上,美国国债收益率就无可辩驳地成为了全球领域资产定价之「锚」。

市场预测美联储会加快转变当前的货币政策,引起市场恐慌

另一方面,美债收益率是市场预测美联储货币政策的关键指标。自 2020 年疫情爆发以来,美国失业率显著提高,金融市场疲软,为逐步复苏经济,美联储不断增加举债,美债收益率也随之上行,过去一段时间内,美债利率始终保持在高位运行,3 月 11 日美国拜登政府 1.9 万亿财政刺激法案通过的次日,美债收益率甚至涨穿 1.64%。

由前文可发现,海外疫苗已开始普及,这毫无疑问为经济快速修复提供了良好的环境基础。2 月 CPI 呈抬头态势,PPI 更是超预期上涨,失业状况温和改善,消费者信心得以显著修复,财政刺激也进一步提振了消费需求,再加之主要产油国依然受限,油价上涨等。目前来看,不出意外美国 2021 年经济平稳复苏已无悬念。

市场情绪也得到了安抚。在最近的美联储官员公开表态中,几乎没有人认为通胀会成为威胁,鲍威尔主席表示通胀不会大幅、持续地上升,同时认为「美债收益率上升是市场信心的表现,说明经济将强劲复苏」,「经济距离就业与通胀取得实质性进展仍需时日」,美联储政策不太可能急转弯,21 年货币宽松仍将延续,即使全球央行宽松力度边际放缓,但货币政策的退出也是渐进的。

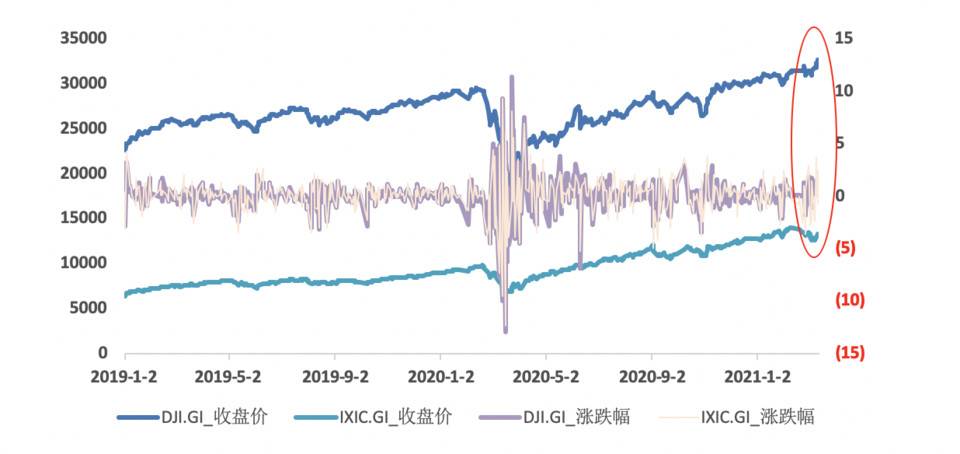

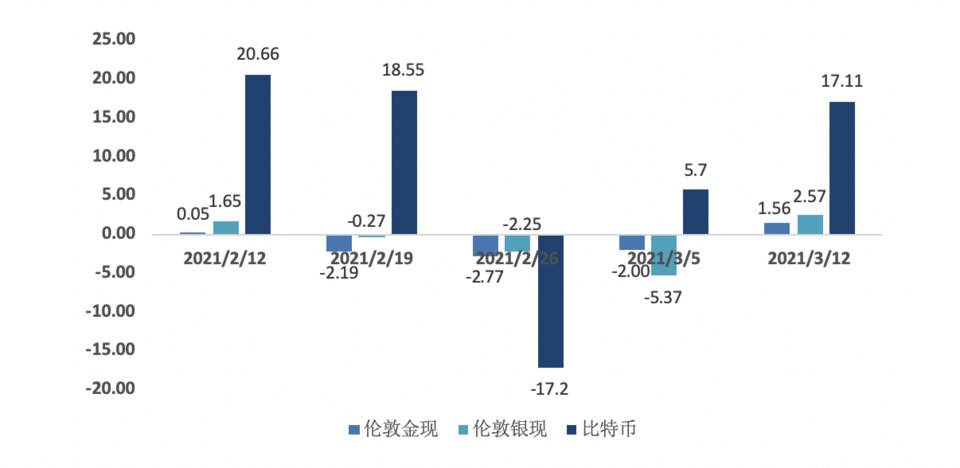

多方因素叠加,美债收益率上涨「应运而生」。在此背景下,全球金融市场随之剧烈波动,股市整体上行,但高估值的资产再次承压,尤其是龙头科技股受损严重,纳斯达克 3 月 12 日下跌 78.81,跌幅 0.59%,收于 13319.86,而道琼斯工业指数则上涨 0.90% 至 32778.64,价值股与成长股相对表现差回归至疫情前水平。

以比特币为代表的数字货币同样表现强势,加速上涨,3 月 13 日穿透 6 万美元这一节点,达到了 61165.19 美元,涨幅高达 6.80%。这一方面取决于其货币属性得到了强化,机构投资者先后加入,使得比特币等数字货币由散户主导的边缘资产愈发靠近主流资产;但更大程度上还是对市场长期通胀预期的上升,金银等贵金属在近五周内表现弱势,涨幅远低于比特币,在货币超发,黄金等替代物不那么尽人意的情形下,以比特币为代表的数字货币市场就逐渐向「数字黄金」的职能迈进。

比特币市场的现状与未来

目前的比特币牛市是高通胀预期下的产物。一方面,受疫情的影响,未来一年里全球经济复苏减缓;另一方面,央行推出极度宽松的货币政策推高金融市场的通胀预期。在高通胀经济环境下,为了规避名义本金的受损,以及追求更高收益的需要,机构投资者增加了对比特币的需求。同样地,当全球经济开始复苏,主要央行货币政策开始收紧,市场通胀预期发生改变时,机构投资者会抛售比特币,引发比特币价格的暴跌。

在 10 年期国债收益率快速上涨造成美股下跌时,美联储官员就迅速出来安抚市场情绪,发表声明认为 10 年期美国国债收益率的上升是「适当的」,反映的是经济的复苏,因此不会改变货币政策,打消了市场对货币政策转变的顾虑,市场通胀预期得到修正。从未来短期看,如果美联储官员的上述言论能成功安抚市场情绪,那么在短期内美股和比特币价格将得到一定的回温;但如果 10 年期国债收益率仍然继续飙升,市场信心和预期无法得到扭转,那么暴跌将继续。

美国政策通过 1.9 万亿的财政刺激方案。规模空前的财政刺激措施,将拉动社会需求的增长,推高商品价格,在一段时间内会抬升全球通货膨胀预期。

石油价格是影响欧美等国通胀的重要外生冲击因素。受主要产油国的限产政策,以及全球经济逐渐复苏的影响,石油价格在逐渐上涨,这将给欧美主要经济体带来通胀压力。

随着全球电动车巨头特斯拉,全球最大资产管理公司黑石集团,挪威石油巨头 akar 等企业纷纷投资比特币,比特币正逐渐由过去小众的另类投资向面向大众的「数字黄金」演变。受益于各国疫情防控效果较好、美国的财政政策刺激,全球经济复苏预期强烈,在未来通胀预期高涨的大背景下,具有固定总量上限的比特币成为对抗通胀的良好资产,受到市场的追捧,价格在不断上涨。可以预期的是,如果今年下半年经济依然保持复苏,宽松货币政策的基调依然保持不变,那么比特币极有可能再度上涨。