DeFi学习笔记:如何创建一只链上投资基金

写在前面:

对冲基金之所以广受欢迎,很大程度上是因为围绕对冲基金的一些传说。对于普通人而言,对冲基金的世界是不可触摸的,多数情况下,我们只能通过《大空头》、《亿万》这样的影视作品来了解对冲基金,我们惊叹于这些精明的交易者如何能轻易地赚取到数十亿美元的利润,同时也被眼花缭乱的金融术语所吸引。通过这篇文章,你会了解到:然而建立这些对冲基金会遭遇什么,以及它们所存在的一些问题,是很多人没有去关注的。

本文将关注基于区块链的链上基金世界,这些协议试图通过智能合约大大降低基金的门槛,并去除托管资金的风险。

- 传统对冲基金存在的问题

- 币圈未注册基金乱象

- 初瞥基于区块链的链上基金时代 3、1 Set Protocol 3、2 Melon Protocol 3、3 dHEDGE

- 总结及展望

(图片来自美剧《亿万》)

一、传统对冲基金存在的问题

所谓基金,它们实际只是资产的组合,投资者向这些基金提供资金,并交由基金经理(manager)来负责管理,此外,通常他们还需要向基金经理支付管理费用及绩效费用。

大公司最初设立对冲基金,是为了避免共同基金受到越来越多的监管,他们还将这些基金设计成同时持有多头和空头头寸。通过这样做,无论市场涨跌,基金经理都能够获得利润回报。基本上,基金经理都会对冲自己的交易头寸,故而得名为“对冲基金”。

人们喜欢听乔治·索罗斯这样的人物创造数十亿美元利润的传奇故事,但多数人却不太了解多数基金经理因承担太多风险而崩溃,或者将基金搞砸。

这就是为什么对于精明的投资者来说,选择对冲基金,与其说是看回报,不如说是分析他们的策略及相关的风险分配方式。

对于普通人来说,对冲基金是可望不可及的,因为加入这些基金的初始投资额通常在10万-100万美元之间。

而为了防止欺诈和错误,传统对冲基金会有托管银行负责持有投资者的资金。因此,当一个投资者购买一支基金的股份时,他们基本上就交出了对其资产的控制权。只有投资组合经理才能将这些资金转移到各种投资中。当然,第三方托管银行会确保这些基金只投资于授权书中指定的资产,而不是进入一些疯狂的、投机性的冒险。然后呢?第三方管理者也要确保基金的正确估价,作为进一步的措施,会有一名外部审计师每季度对管理者进行审计。

除此之外,还需要雇佣后台员工(每个投资专业人士约5人)。其中包括审计员、更多的管理员、保管人以及转让代理人。更不用说所有相关的法律文件、费用以及托管银行。

所有流程的每一个阶段,都会涉及到某种类型的第三方成本。而且每次有新人介入,就有可能发生不诚实的行为或错误,像伯纳德·麦道夫(Bernard L. Madoff) [1] 这样无耻的人,总是会潜伏在对冲基金的大财源周围。

我们知道,这些报告及第三方监管的目的,是为了确保投资者的财产安全并创造透明度,但由此也产生了大量的官僚主义。猜猜谁会为这些付出代价?当然是投资者。目前的基金系统非常复杂,效率低下,并且涉及了大量不必要的浪费。

而对于对冲基金发起方来说,除了运营成本外,启动一个对冲基金就需要花费5万美元的成本,并可能最高需要花费8周的时间(取决于司法管辖区) [2] 。目前而言,像开曼群岛、爱尔兰以及卢森堡,是一些对冲基金业务的首选注册地。

除此之外,管理对冲基金存在的一个挑战就是与客户打交道。即使你只有几名客户,你也需要每周进行报告(有些团队甚至要让客户随时了解出入境、费用等信息……)。

(图片来自PickPik)

综上原因,尽管对冲基金面临的监管要比共同基金要轻,但保持合规性就需要大量的审计,所有这些条件,都使得管理对冲基金的成本变得非常高昂,且效率低下,这大大增加了对冲基金的进入壁垒。简单来说,没有大量的钱,你就别想搞什么对冲基金。

二、币圈未注册基金乱象

上面我们简单了解了一些关于传统对冲基金的一些信息,下面我们就来了解币圈基金的一些情况。

17年下半年,币圈进入了史上规模最大的一次牛市,在顶峰时刻,整个加密货币市场的市值一度达到了7790亿美元。

彼时,大量币圈基金诞生,而这些基金当中,绝大多数都没有注册,故不受到监管方的监管,也就是说,投资者需要完全信赖基金发起方。

到了2019年10月份,据业内人士称,有95%以上的币圈量化基金都在亏钱,有的团队因无法向投资者交代,选择了跑路(涉及资金过亿)。

而即便是一些信誉较好的币圈投资基金,在清算时也可能与当初承诺时有一些出入。

显然,资金由别人直接控制,且不受到监管的币圈投资基金,其危险性,远要比传统投资基金更高。

三、初瞥基于区块链的链上基金时代

随着智能合约越来越普及化,人们逐渐意识到,机器可以代替人类做一些简单的工作,它们效率更高、成本更低,且允许在没有第三方的情况下进行可信交易,例如Uniswap这样运用智能合约的去中心化交易所(DEX),已经向Coinbase、币安等大型中心化加密货币交易所发起了挑战。

而一些开发者,则将目光瞄向了链上基金的方向,例如笔者将提到的Set Protocol、Melon Protocol以及dHedge,下面我们将逐一认识它们:

3、1 Set Protocol

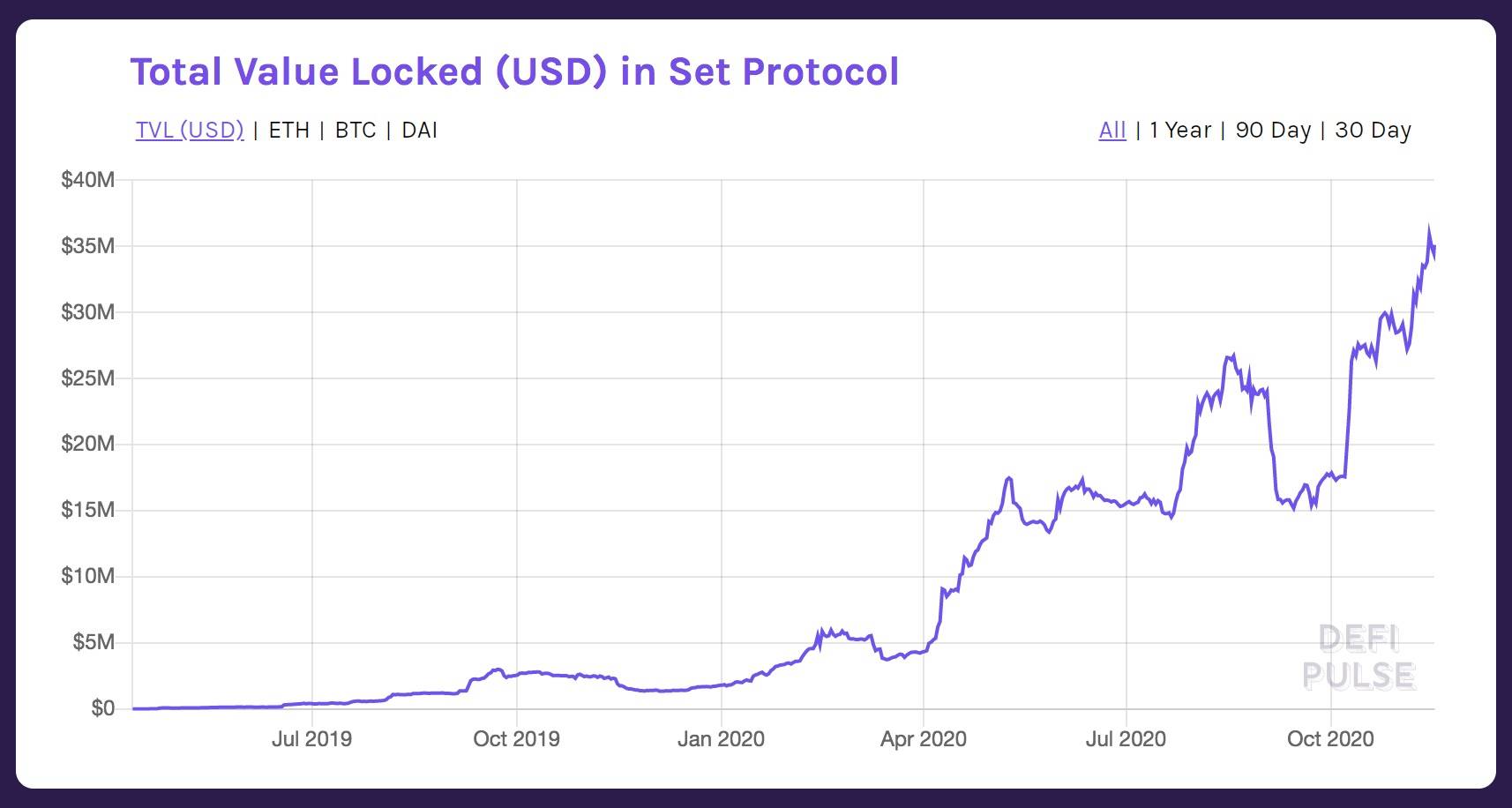

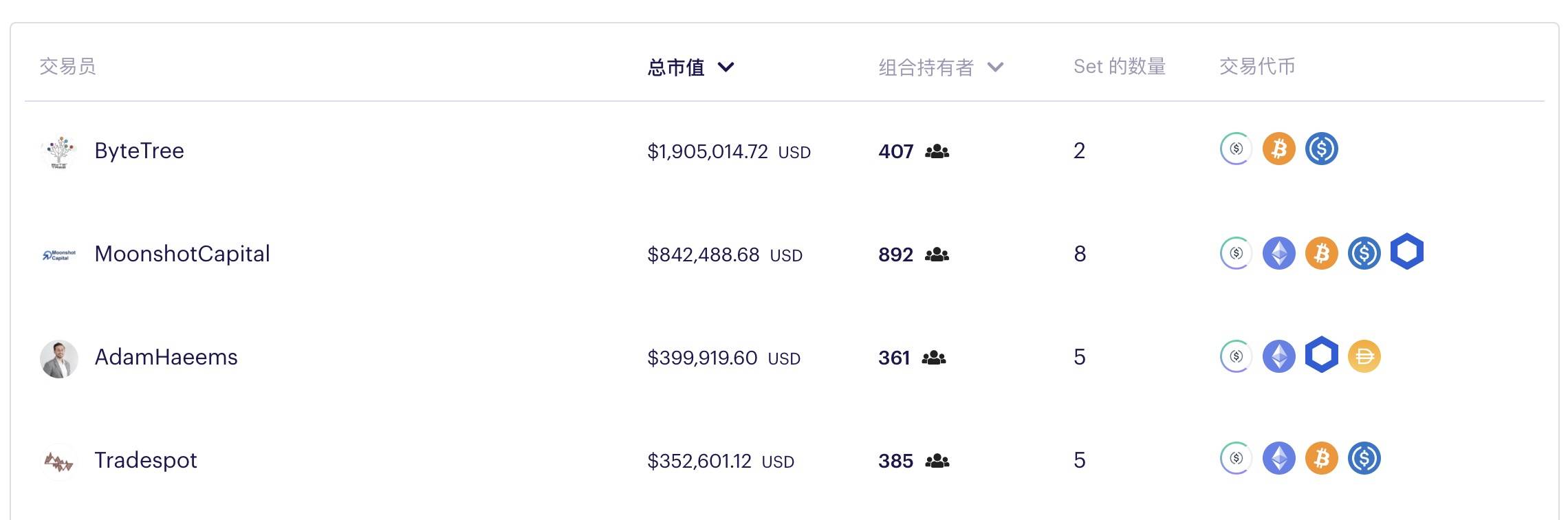

Set Protocol是一种基于以太坊的非托管资产管理协议,它允许参与者创建、管理以及交易ERC20组合资产(称为Set),这种组合资产可包括WBTC、WETH及DAI等资产,该协议于2017年11月发布(2019年4月,TokenSets平台发布),在经历近3年的发展后,Set Protocol的锁仓值已超过了3500万美元。

(数据来自defipulse)

目前TokenSets平台提供了两种类型的投资组合:由人类交易员(相当于投资经理)执行的Set社交交易以及具有硬编码策略的Robo组合(提供趋势交易、Range-bound等机器人策略交易)。而根据TokenSets官网 [3] 显示,当前共有52个Set社交交易以及13个Robo组合。

而要申请成为TokenSets的交易者(即经理人),你需要回答完10个问题(包括姓名、邮箱、交易策略等),并等待项目团队的审批。

简评一下Set Protocol,优点:

- 成立时间长,暂未出现过安全事故;

- 参与投资组合只需准备ETH即可,不需要事先兑换特定的某种币;

- 推出了各种机器人策略投资产品;

- DeFi Pulse和TokenSets合作推出的DeFi Pulse 指数代币(DPI),其受欢迎程度相对较高;

- 由于是在以太坊主网上进行的链上交易,购买或出售Set资产组合的交易费用是非常高的,即便在当前网络并不拥堵的情况下,一笔交易的费用也超过了20美元。

- 成为交易者(经理人)需申请并经过审核,存在一定的门槛(当然你也可以认为这是一个优点);

- 只支持交易者买入或卖出标的资产(没有做空选项),且仅支持有限的ERC-20资产;

3、2 Melon Protocol

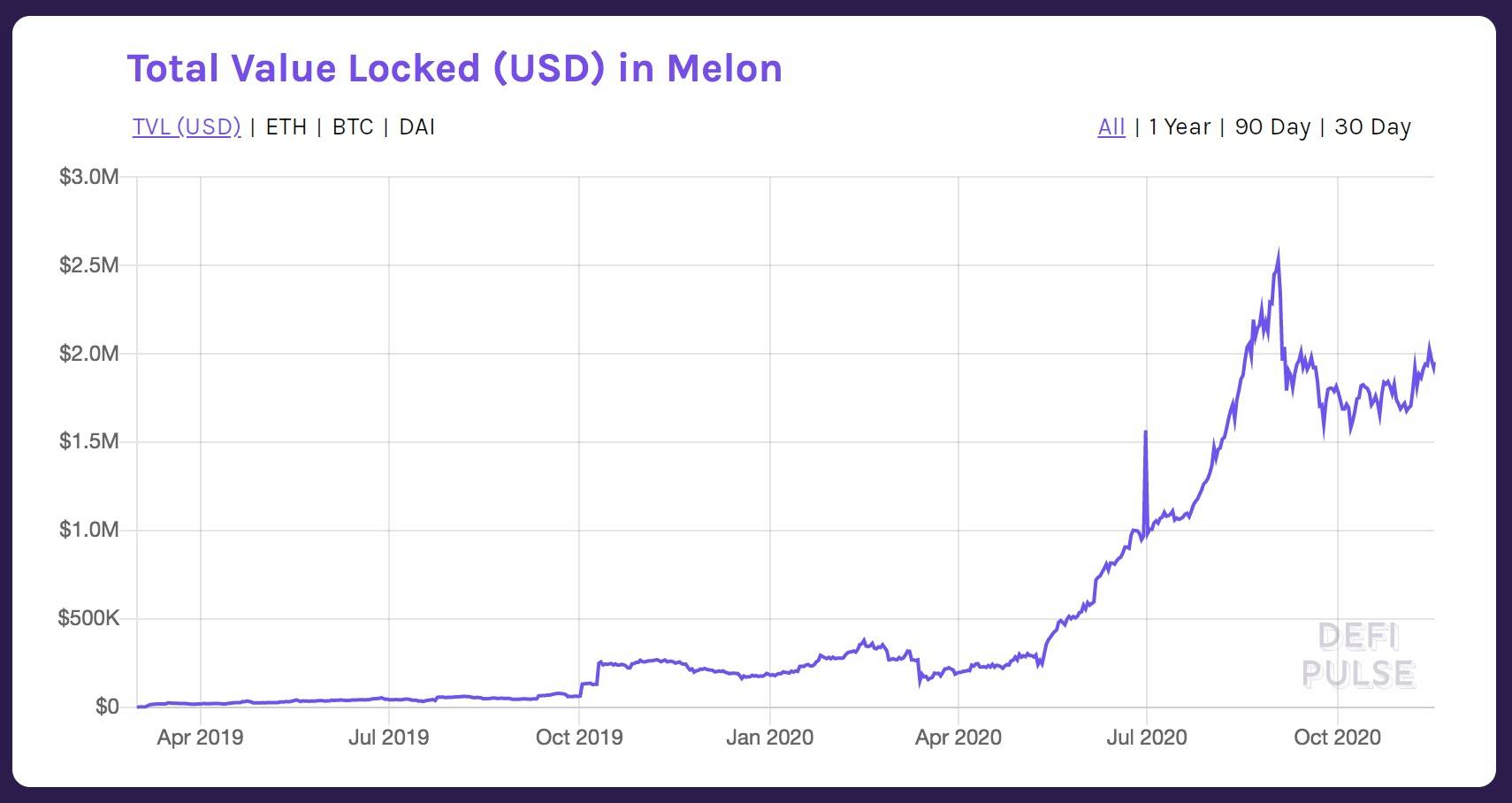

Melon是一个开源的、社区运行的以太坊链上资产管理协议,它允许用户创建、管理和投资由ETH及ERC20代币组成的去中心化基金,据悉,Mellon协议的V1.0版本于2019年3月初部署到以太坊主网,截至目前,Mellon协议的锁仓值大约为200万美元。

和Set Protocol一样,Melon协议实际上也是由一组智能合约组成的,这些合约负责执行特定功能:会计、投资/赎回、资产托管、交易、费用分配等,并通过一个Hub合约捆绑在一起,这套智能合约能够共同实施基金的行为,并执行基金的规则。

截至目前,通过Melon协议创建的基金数达到了407只,涉及的投资数为1175笔。

而目前排名第一的Melon投资基金“Rhino Fund”,其管理的资产规模大约为95万美元,目前其投资组合为WBTC、WETH、KNC、UNI、MKR、ZRX、REN、ANT(V2),

与Set Protocol不同的是,Melon协议发布了原生代币MLN,这种MLN代币会被用作“资产管理gas” [4] ,什么意思呢?在用户使用Melon协议时,除了要为以太坊矿工支付交易费用,还需要支付一部分“资产管理gas”费用,这部分费用同样是以ETH支付,但会通过所谓的Melon引擎转换成MLN代币,然后燃烧掉,通过这样的方式,MLN代币与Melon网络的使用联系了起来。另外,MLN代币会以每年300,600 MLN的固定数量增发,以用于资助协议未来的维护及发展。( 笔者注:V2 版本的Melon协议会更改代币经济模型,并会降低通胀量,具体可参考 这里 )

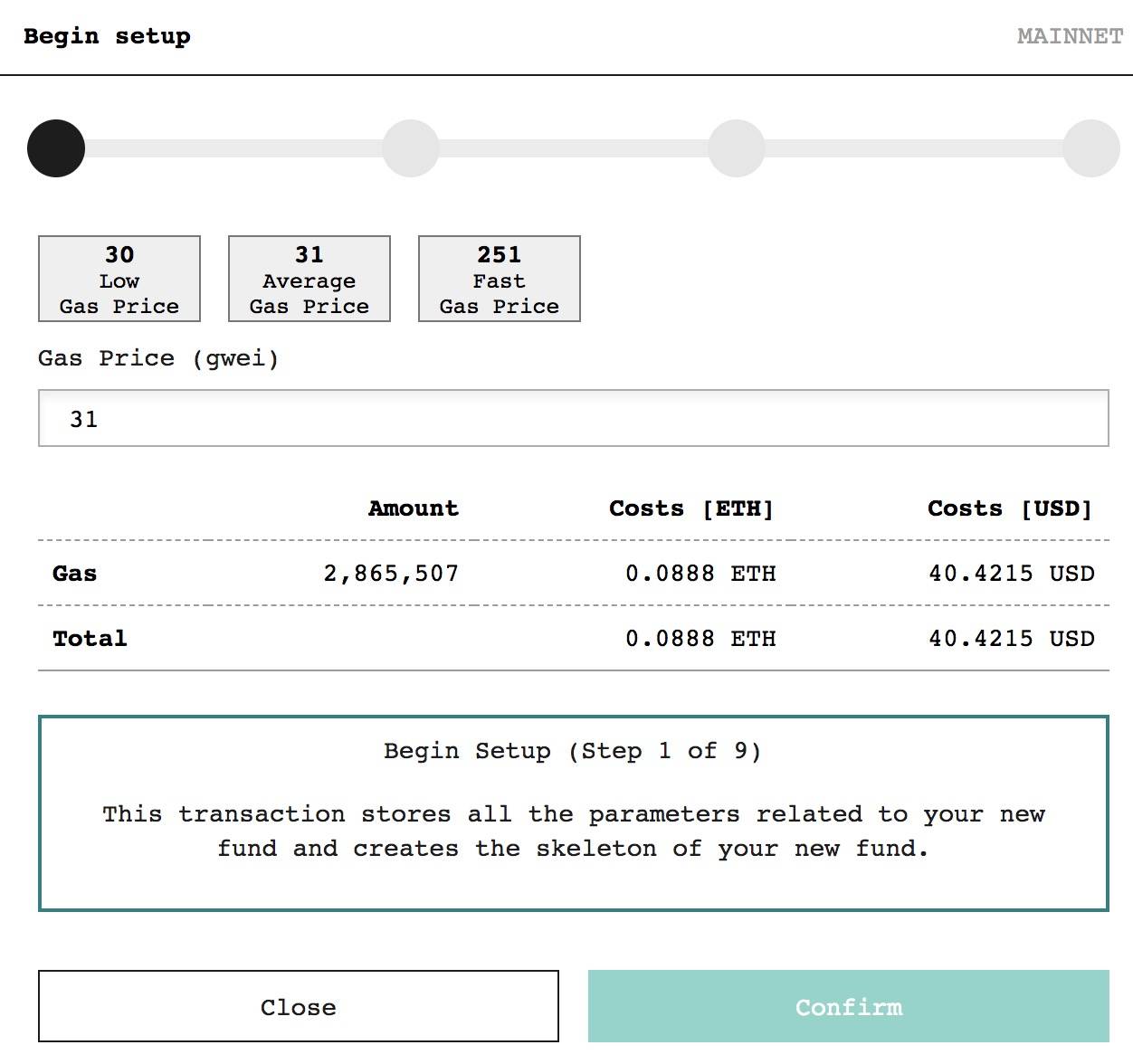

而要在Melon协议上发起一只基金,你可以通过Melon终端进行注册,过程相对而言要复杂一些,并且涉及的费用也会很高,比如第一步创建新基金的框架,就要花费笔者大约40美元的手续费(写稿时),而后面还会有8个步骤要花费银子,显然,通过Melon建立基金的门槛还是非常高的,这直接导致Melon协议一直处于不温不火的状态。

简评一下Melon协议,优点:

- DAO化(即社区治理)程度更高;

- 由于较早推出代币,市场知名度相对较高;

- 基金经理可自定义接受的投资代币,而不限定于一种代币,例如WETH、DAI、USDC等,这方便投资者注入资金(也可以设置白名单);

- 费用高;

- 仅支持ETH及ERC-20资产,且不支持做空交易;

- 注册及交易体验并不是很好;

3、3 dHEDGE

与SET协议及Melon协议一样的是,dHEDGE也是一个非托管的以太坊资产管理协议,但不同之处在于,dHEDGE投资组合由Synthetix衍生品流动性协议提供支持,这意味着它可以享受到Synthetix带来的各种合成资产交易,且不受交易滑点的影响,但同时,这也意味着dHEDGE会受到Synthetix的限制。

dHEDGE于2020年10月25日上线主网,截至目前,通过该协议创造的基金数大约为110只,其锁定的资金总额大约为50万美元,其中由交易者CM创建的Convex Strategies资产池,目前累积了12.49万美元,为目前表现最好的一只dHEDGE基金。

(简单从资金量来看,刚刚上线的dHEDGE显然落后于其他两个项目,但其增长速度及支持的交易玩法也确实令人注目)

而要理解dHEDGE,我们首先就要理解Synthetix的概念(因为dHEDGE实际上就是在Synthetix的基础上构建的应用)简单来说,Synthetix参与者通过抵押系统原生代币(SNX),并通过Chainlink预言机锚定外部资产的价格来创建、销毁合成资产(Synth),而交易者可使用Synthetix系统交易i系列做空资产(例如iBTC、iETH、iBCH、iDEFI等),也可以交易s系列做多资产(例如sBTC、sETH、sLINK、sDEFI等),甚至还可以做空或做多法币合成资产、股权合成资产、黄金、白银以及最新添加的石油合成资产 [5] ,这意味着dHEDGE在理论上可成长为一种可交易任何资产的链上对冲基金管理协议。

而当前的SNX合成抵押率设置为750%(注:这一抵押率也可能会通过社区治理机制提高或降低),这意味着每抵押价值7.5美元的SNX代币,才能合成价值1美元的合成资产,这样做的目的自然是为了降低系统风险,但同时也限制了合成资产的规模。

为此,Synthetix目前也在尝试用ETH作为抵押品(抵押率为150%)来借用合成资产(Synth),但尚未支持用ETH抵押生成合成资产 [6] 。

而利用Synthetix的底层合成资产,这意味着dHEDGE的交易是无滑点的,你可以理解为无限流动性( 解释:基金重平衡的过程,实际是燃烧源合成资产,然后铸造目标合成资产,它们通过预言机喂价保持价值相等,这不会涉及交易对手 )。

与Melon协议一样,dHEDGE也发行了协议代币DHT(作为治理代币),除此之外,未来DHT持有者还可分享经理人绩效10%的奖励(即如果经理人收取的绩效手续费为20%,则协议会收取投资者盈利的2%作为代币持有人奖励),这种经济模型与Melon协议当前所采取的经济模型形成了差异。

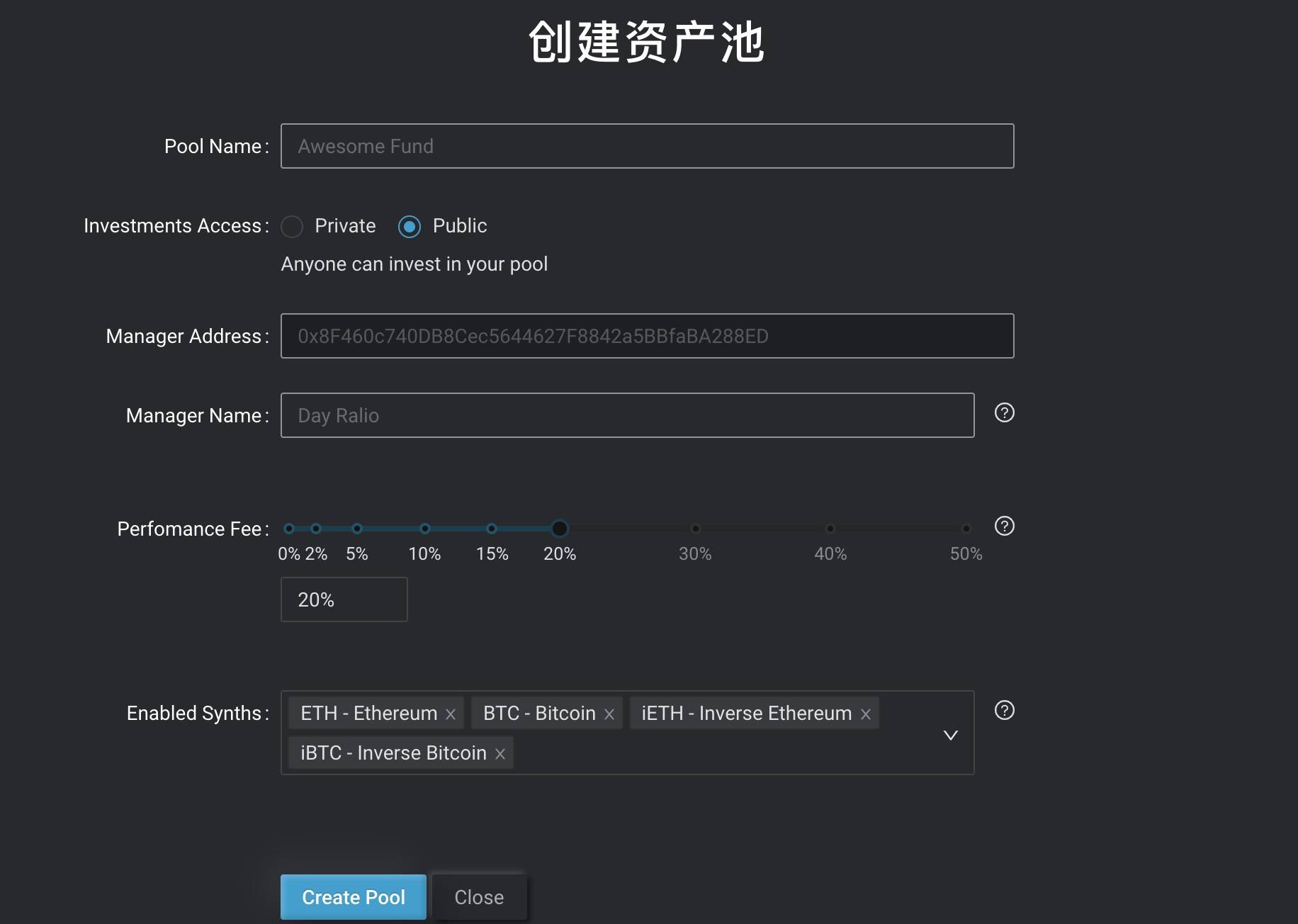

而要通过dHEDGE创建一只基金,相对而言要容易地多,你只需连接自己的以太坊钱包,填写资产池名称,设置绩效费用比例及启用合成资产对,确认后,提交一笔以太坊交易(当前大约花费15美元),最后转发一条推文即可创建,整个过程不会涉及到审核。

- 利用了Synthetix强大的合成资产系统,交易无滑点;

- 经理人可交易各种类型的资产(包括现实世界的资产),同时支持多、空交易,未来随着Synthetix引入layer 2协议,以及杠杆期货等更多衍生品,dHEDGE将成为直接受益者;

- 简单的界面,以及引入了一些有意思的功能(例如经理人发布的公开策略信息是免费的,而私密策略则会有门槛,其只对该池投资1000美元以上的投资者可见)

- 协议完全依赖Synthetix系统,这不仅意味着参与投资仅能使用合成稳定币sUSD,也意味着系统的规模也会受Synthetix的限制;

- 上线时间较短,还未经过市场的考验(即遭到潜在攻击的可能性较大);

- 短期交易费用同样会是一个问题(随着Synthetix支持layer 2,这一问题可以得到解决)

四、总结及展望

在简单介绍了Set Protocol、Melon Protocol以及dHedge这三个去中心化资产管理协议后,我们可以一瞥区块链链上基金世界的原始面貌,诚然,这些协议目前所管理的资金规模,相比传统金融世界动辄数百亿、上千亿美元的对冲基金巨头而言,犹如沧海一鳞,但它们在迈向去中心化资产管理的理想道路上,已然迈出了开拓新局的坚实一步。

在横向对比这些协议时,我们可以发现它们存在一些各自的优点,也都存在非常明显的缺点,而这些优缺点,也必然将影响到各自协议的市场表现。

而谨慎支持管理资产,对于防止基金管理人作恶而言,有着非常重要的意义,在这一前提下,引入更多衍生品玩法,以及通过layer 2降低手续费(从而降低进入壁垒)等措施,将允许协议更好地抢占市场份额。

而作为用户,在探索这些去中心化资产管理协议的同时,我们仍要切记,它们仍处于实验的早期阶段,这不仅可能会涉及潜在的合约漏洞风险,还可能会涉及预言机攻击等,除此之外,DeFi还会面临潜在的监管,这些不可控因素的存在,意味着参与者需充分了解上述风险,并确认自身可承担上述风险的前提下才可参与。

1.麦道夫诈骗案: https://baike.baidu.com/item/麦道夫诈骗案/8709431?fr=aladdin ↵

2.https://academy.ivanontech.com/blog/introduction-to-defi-hedge-funds-and-the-melon-protocol ↵

3.https://www.tokensets.com/ ↵

4.https://melonprotocol.com/docs/melonomics/ ↵

5.https://www.8btc.com/article/668497 ↵

6.https://docs.synthetix.io/litepaper/#snx-as-collateral ↵

文/洒脱喜