RAMP的跨链DeFi设计

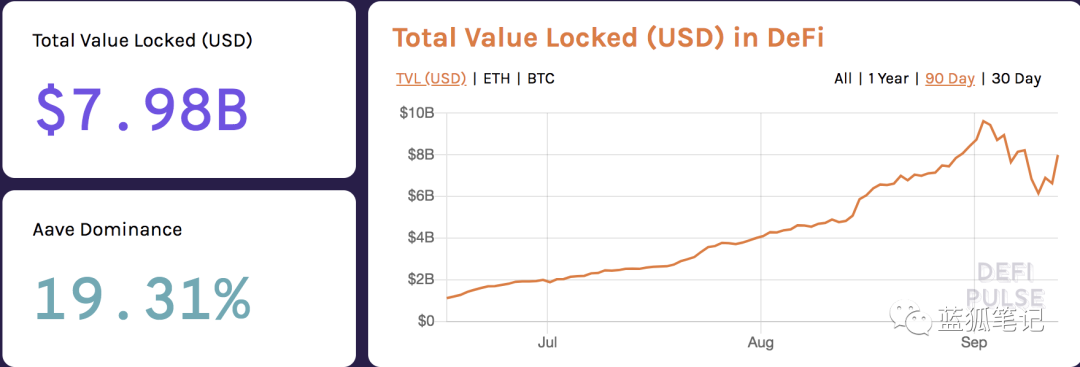

DeFi如今锁定资产量近80亿美元,跟今年年初的10亿美元相比,取得了飞跃性的发展。

(DeFi锁定的总资产量大约80美元,DEFIPULSE)

不过,如今DeFi的主战场依然是以太坊公链。这里产生了两个问题:

以太坊过于拥堵,导致高费用、速度慢,而有些公链道路过于宽敞,并没有得到充分利用。非以太坊上的资产,不容易参与到DeFi上来。

为了解决这两个问题,越来越多的公链也开始构建自己的DeFi生态,同时跨链的技术也在不断的发展。越来越多的公链朝以太坊侧链的方向发展。

在目前的状态下,有没有合适的方案可以加快推进DeFi的发展,以实现更大的资产流动性,并提高资产利用率?

RAMP的跨链DeFi

由于DeFi主要发生在以太坊上,一些以太坊生态之外的资产要想参与进来,是需要费一些周折的。如果用户还想保持原有资产的敞口,那么,要跨入以太坊参与DeFi活动,比如借贷、流动性挖矿等,是不容易的。

目前在以太坊上流通了一些代币化的BTC,资产规模达到8.6亿美元,这算是初步的跨链DeFi尝试。但目前除了比特币,其他链的资产在以太坊上流动很少,同时以太坊资产在其他链上流通也很少。如何改变这种局面?

此外,如果不同链的资产处于质押的状态,它还有机会参与到其他链的DeFi活动中来吗?就目前情况,市场上还没有明确的解决实践。如何改变这种局面?

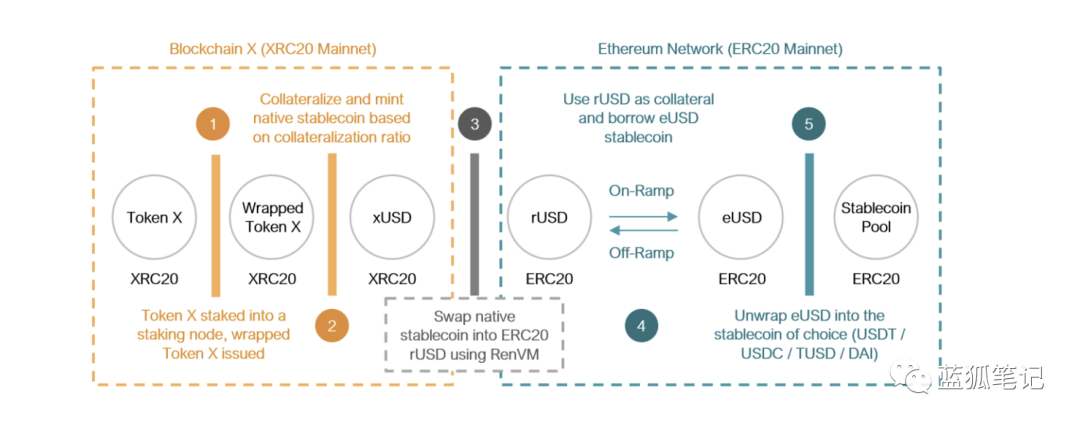

RAMP提出了一种解决方案,可以让用户保持目前的头寸,可以保持当前的质押资产组合,而无须转换为ERC20的稳定币即可参与跨链的DeFi活动。

简言之,RAMP将目标聚焦于跨链DeFi上,它试图解锁以太坊之外的质押资产的流动性。

RAMP的rUSD和eUSD

在RAMP上,它有两个代币化的USD,一个是rUSD,一个是eUSD,通过这两个稳定币,它可以实现以太坊和其他链之间的资产流通。

rUSD和eUSD是RAMP实现其跨链DeFi的核心流通媒介。它们是理解RAMP跨链DeFi方案的基础。

什么是rUSD和eUSD

用户将其非以太坊的资产质押可以生成稳定币rUSD,rUSD通过网关桥在以太坊链上发行。如果用户使用ERC20的稳定币进行质押则可以生成稳定币eUSD。eUSD有一个存储池,向池中存入ERC20稳定币(USDT、USDC、DAI、TUSD等)可以生成eUSD,这一点类似于mStable的聚合稳定币模式。

有了rUSD和eUSD之后,持有人就可以自由交易rUSD和eUSD,因为两者都是在以太坊上发行的稳定币。因此,通过将不同链的资产进行质押锁定,用户获得了无缝的流动性转移通道。

具体来说,rUSD的持有人可以解锁非以太坊链上质押资产的流动性,可以获得参与以太坊链上DeFi活动的机会,例如在Aave上借贷、在Sushiswap上交易等,而很重要的一点是,用户无须将其非以太坊链上的资产兑换成ERC20稳定币,可以保持其原有资产的敞口,也无须新注入更多资金,可以提高其现有资金的效率,获得更多收益。

这里的收益,不仅是参与DeFi活动的收益,还可以获得流动性挖矿的RAMP代币收益。也就是将非以太坊链上的质押资产作为生成rUSD抵押品,同时还能进行RAMP的流动性挖矿。

对于eUSD的持有人来说,通过将其ERC20稳定币存入RAMP生成eUSD之后,可以获得借贷的利息收益,可以从各种收益池获得优化后的挖矿收益等。

rUSD和eUSD的抵押机制设计

rUSD和eUSD是RAMP跨链DeFi大厦的基础,那么具体来说,它是如何进行抵押和流动性设计的?

简单来说,它的抵押机制跟Maker有部分相似之处,也有抵押率和清算率的概念。通过抵押率来确保rUSD和eUSD的可偿付。在RAMP的设计中,其最小抵押率默认为200%。这意味着要想获得1000美元的rUSD,至少要抵押2000美元的资产。为了安全起见,用户可以采用更高的抵押率,例如400%的抵押率,这意味着用户要生成1000美元的rUSD,需要抵押4000美元的资产。

除了抵押率之外,还有清算率,一旦抵押资产抵达120%的清算率关口,就会触发清算。

当抵押率低于200%时,用户会收到要求其添加抵押资产的通知,它提醒用户存入更多的资产进入该链的质押合约,生成更多的包装资产,这样用户可以将其抵押率保持在200%以上。

假如出现极端情况,触发清算,RAMP系统会通过rPool进行清算,在公开市场上将用户质押的资产进行售出,然后兑换出相应的rUSD,归还rUSD债务并进行销毁。同时清算资产和rUSD回购之间如果存在价值差,那么多余出来的价值会分配给RAMP代币的持有人,按照每周的周期进行分配。这也是RAMP价值捕获的地方。

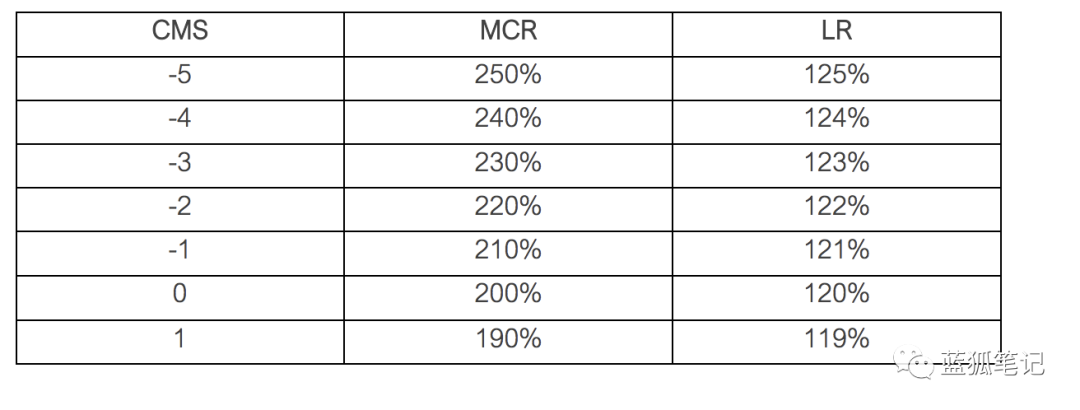

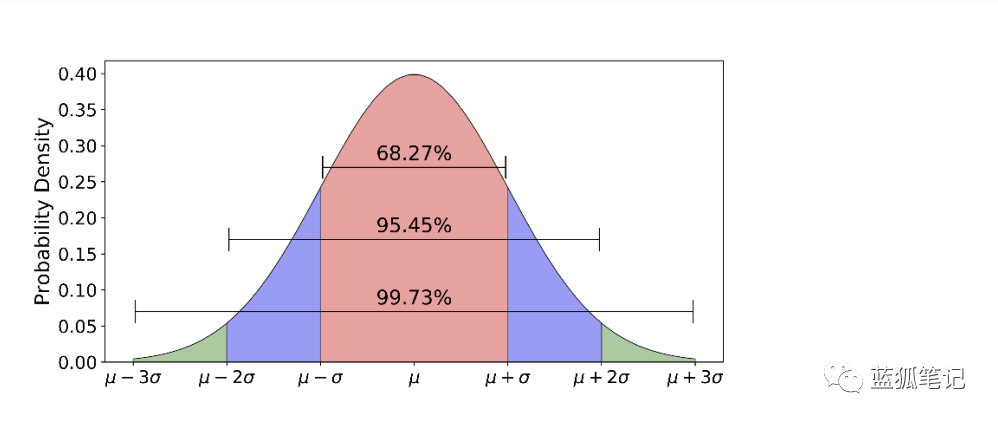

RAMP上的抵押率和清算率有动态变化的设计。RAMP引入了CMS和高斯曲线的机制。CMS是指“抵押资产管理得分”。CMS依据不同链的具体情况而定,跟个人用户无关。每个集成RAMP的区块链默认的CMS为0。CMS的增加或减少会影响到其最低抵押率和清算率。那么如何确定不同链资产的CMS是增加还是减少?

(CMS的增减与RAMP抵押率和清算率的关系,RAMP白皮书)

RAMP采用高斯正态分布曲线的方法,如果其资产清算总值等于或小于总锁定资产的0.3%,那么,CMS增1,这样该资产可以有更低的抵押率和清算率。如果其清算资产总值超过总锁定资产的0.3%,那么其CMS减1,其抵押率和清算率也会相应提升。

(CMS的增减是根据高斯曲线来确定,RAMP白皮书)

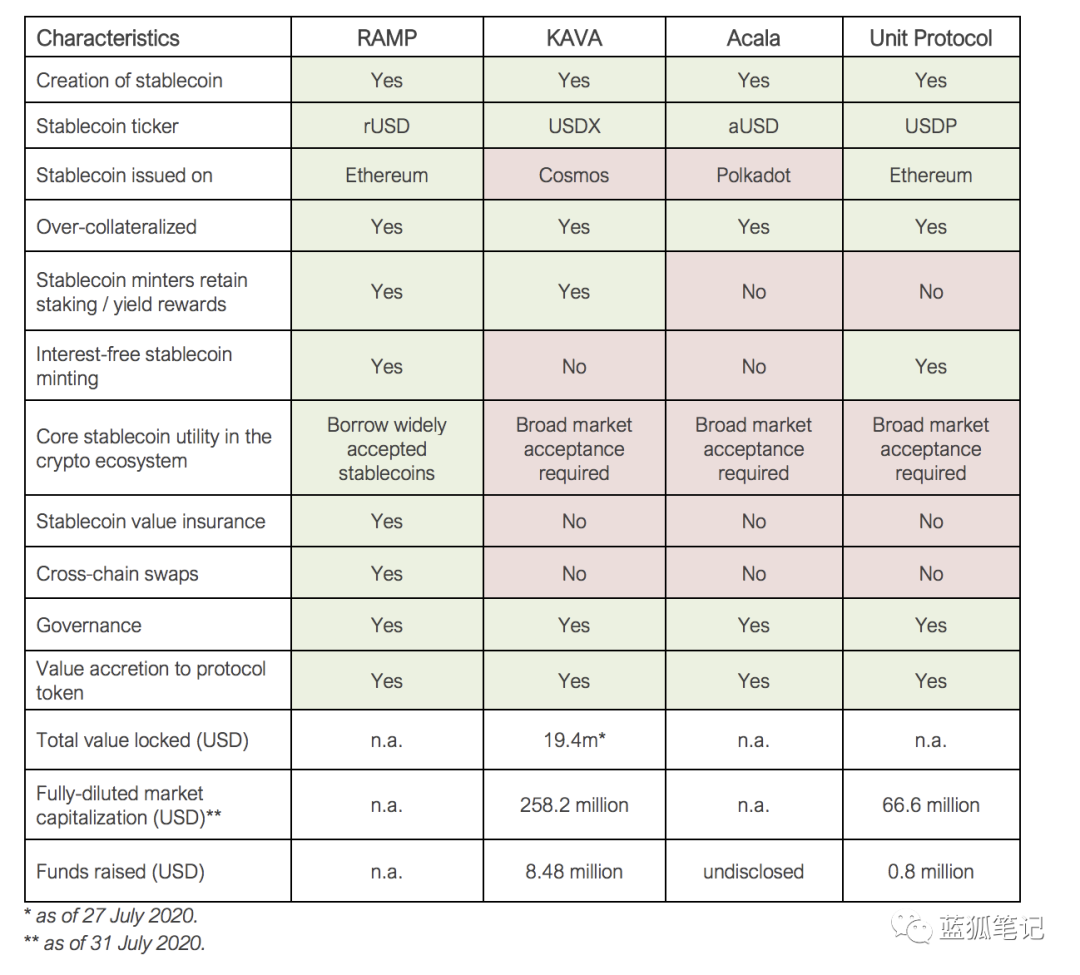

*相对于其他的跨链DeFi机制,RAMP有什么不同

(RAMP跟其他跨链稳定币的异同,RAMP白皮书)

首先,RAMP并没有构建通用稳定币的出发点。也就是说,eUSD和rUSD并不试图成为计价单位,它跟DAI的出发点不同。通用稳定币是加密领域的圣杯,这一领域竞争非常激烈,既有法币支撑的稳定币,如USDT、USDC等,也有加密货币支撑的稳定币如DAI等。

这些稳定币都有多年的耕耘,都有一定的用户基础,且有使用场景支撑,有较高的门槛。而RAMP的稳定币将自己定位为“价值稳定币的桥梁”,更多是服务于特定的场景。这个场景主要是帮助目前质押资产锁定的人们有机会借入流动性资产,而对于有流动性资产的用户来说也可以将其资产借给有稳定的基础价值保证的质押资产。

其次,rUSD的发行无须缴纳稳定费。

在Maker的体系中,当用户归还借出的DAI时,需要缴纳稳定费用,大多数的稳定币都有类似的机制。在RAMP中,生成的rUSD并不产生稳定费,只有当rUSD持有人通过其借入eUSD才会产生利息。

再次,清算池作为其应对市场风险的第一关。

RAMP有一个通用的清算池,用于系统价值保险。如果发生黑天鹅事件,可能会导致rUSD资产价值抵押不足,通用清算池会作为RAMP系统的第一层的保险价值,而不是直接通过售卖RAMP代币来解决偿付不足的问题。这跟蓝狐笔记之前提到的过《Liquity能挑战Maker吗?》有类似的机制设计。

最后,集成的扩展策略。

RAMP生态的增长源于新的区块链进入其网络,因为它本身是区块链价值流通的桥梁。它能接入的区块链越多,其系统价值越大。RAMP还有一个集成层,它允许开发者集成RAMP,允许其他区块链将其资产通过RAMP实现流通,这同时推动RAMP生态的成长。

(RAMP的跨链资产流通机制,RAMP白皮书)

rUSD和eUSD也是对USD的软锚定,其稳定性也是通过套利机制来实现,这一点跟Maker等稳定币的机制类似。

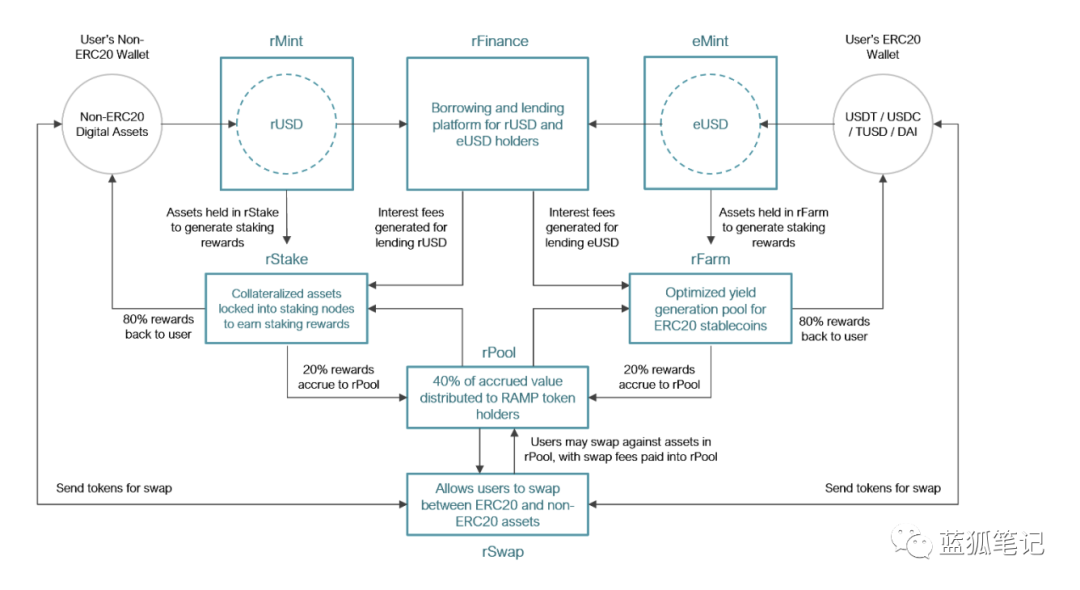

RAMP的DeFi生态组件

rMint和rStake

上面提到rUSD会通过rMint生成。用户将非ERC20代币资产作为抵押品存入合约即可生成rUSD资产。而在rStake中,用户锁定的抵押资产还可以赚取质押的收益。其中80%的质押收益返回给用户,20%的质押收益转入rPool中。

eMint和eFarm

用户使用eMint可以将ERC20稳定币存入并生成eUSD。用户可以将存储资金发送到eFarm,它可以在不同的挖矿池中进行收益的优化。

rFinance

rFinance为rUSD和eUSD持有人提供借贷平台。rUSD持有人可以借入eUSD并获得流动性。eUSD持有人可以借入rUSD来复合其RAMP代币的挖矿收益。

rPool

rPool是通用的流动性池,支持价值累积、价值分配、抵押资产保险、流动性实现和跨链兑换。质押的收益、流动性挖矿的收益、协议费用(兑换和清算费用等)都会累计进入rPool。此外,它还作为系统保险,是支撑rUSD的可偿付的第一关。

rSwap

用户通过rSwap可以使用ERC20稳定币直接兑换各种区块链的原生代币。ERC20稳定币可以跟rPool中累积的各种资产进行兑换,兑换率通过预言机价格确定。

RAMP挖矿池

RAMP有三种挖矿池。

首先是Alpha Pool。它是发行量流动性挖矿池,用户可以获得RAMP代币奖励。用户发行的rUSD和eUSD越多,获得的RAMP代币就越多。其奖励的多少是基于用户的rUSD和eUSD发行量跟其整体发行量中比例而定。这有点像在Maker的系统中,根据其发行DAI的比例获得对应的MKR奖励。当然,Maker中目前并无这样的机制设计。

其次是,Beta Pool。它是交易流动性挖矿池。流动性提供者可以通过在Uniswap和Balancer上为RAMP提供流动性获得RAMP代币奖励。

最后是Delta Pool。它是利息挖矿池。用户通过借贷活动可以获得RAMP代币奖励。

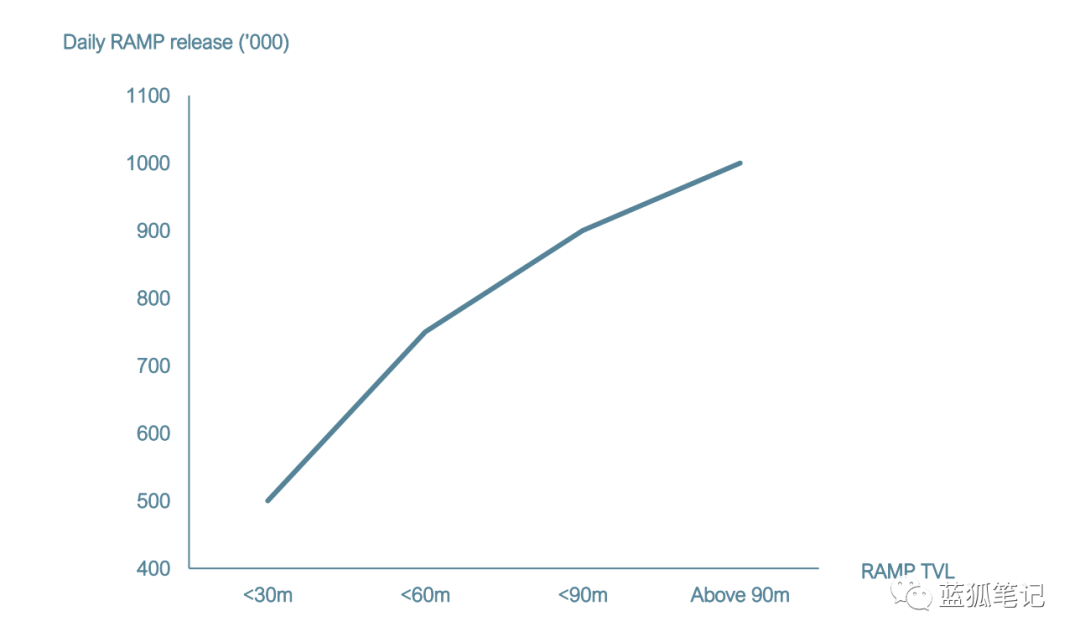

在挖矿活动中,RAMP代币的每日释放量根据其锁定量的变化而变化。

(RAMP挖矿代币的释放量跟其锁定量的关系,RAMP白皮书)

当总锁定资产量等于或小于3000万RAMP,流动性挖矿释放的RAMP为每天50万个,如果在3000万和6000万之间,则每天释放75万个RAMP;如果在6000到9000万之间,则每天释放量为90万个RAMP;如果超过9000万个,则每天释放量为100万个RAMP。

这个机制的意义在于,锁定量越高,用户每天可以获得的RAMP就越多。如果锁定量减少,每日释放的RAMP也相应减少,这种机制有利于控制流通中的RAMP的数量。从这个角度,这种流动性挖矿的设计机制,比早期释放大量代币的模式更利于可持续发展。早期释放大量代币,能够刺激流动性的快速增长,但也会导致大量代币抛售,例如KIMCHI拷贝了SUSHI的流动性挖矿的分配机制,结果导致大量的流通,价格很难形成正向循环。

RAMP的价值捕获

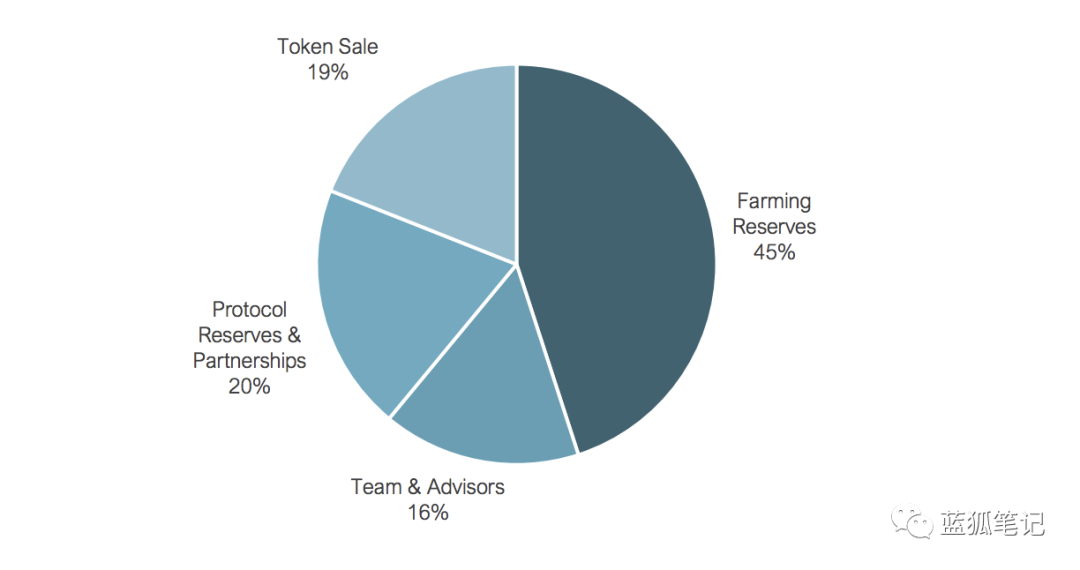

RAMP是治理代币,也是用途代币。它一共发行10亿个,其中的45%用来进行流动性挖矿。

(RAMP的代币分配,RAMP白皮书)

RAMP价值捕获主要来自于两个方面:

协议费用治理代币

最终来说,RAMP的价值来自于其生态发展的基本面。

首先,最基础的是rUSD和eUSD发行量的规模,随着rUSD和eUSD发行量的增长,用户锁定的非ERC20资产和ERC20资产越来越多,其可进行的DeFi活动规模就越大。

如果从潜在市场来看,根据StakingRewards的数据,截止到蓝狐笔记写稿时,PoS链上质押的资产达到190亿美元。如果能将其中质押资产的3%转化为RAMP上的锁定资产,那么,可以达到5.7亿美元的规模,就有机会进入DeFi锁定资产量的前十。从这个角度看,非以太坊链上的质押资产目前就是沉睡中的宝藏,需要通过合适的工具来唤醒。

其次,RAMP价值的累积也来自于DeFi业务活动的发展,通过rfinance之间的借贷,通过rSwap之间的跨链代币兑换,这些DeFi的业务可以捕获到借贷利息和兑换费用。随着业务量的增长,其捕获的价值也有机会获得增长。

RAMP代币在质押之后,可以直接捕获来自其rPool中的价值分配,其中40%的rPool价值会分配RAMP的持有人。这会激励RAMP用户进行Staking,以获得协议的收益。不过如果rPool的价值积累规模不大,用户质押的积极性就不会高。只有当RAMP生态发展起来,rPool可以捕获足够的协议费用价值,才能吸引用户更多参与staking,从而形成正向循环。

除了rPoo累积的价值在代币持有人之间进行分配之外,RAMP还有通缩的机制设计,它将其中的一部分rPool价值用于回购并销毁RAMP代币,从而造成RAMP代币的通缩。

最后是RAMP本身的治理价值,随着RAMP生态的成长,其治理价值也会趋于成长。只有持有总量1%的RAMP才可以提出提案,RAMP的持有人可以为每个提案进行投票。参与投票需要staking。提案需要达到法定人数要求才能通过。RAMP代币持有人是RAMP生态的决策者。社区可以提出迭代提案,确定RAMP的发展方向。其治理模型类似于集团治理,社区负责方向,RAMP项目团队负责执行。

此外,RAMP的锁定机制也会缩减其流通量。在RAMP的流动性挖矿中,用户锁定的RAMP越多,每日释放的RAMP就越多。这有利于激励用户锁定其RAMP代币,并减少其流通量。也就是根据其代币的锁定量和锁定时间,存在挖矿的乘数效应。这种设计思想跟Curve的CRV和SWERVE的SWRV流动性挖矿机制类似,不过在具体机制上不同。

(RAMP的生态组成,RAMP白皮书)

最后,为了推动生态发展,RAMP也会激励更多人参与到生态建设中,其中包括用户如果推荐RAMP可以获得RAMP代币奖励,如果开发者参与RAMP的开发,可以获得RAMP奖励等。

最终来说,推动RAMP发展的基本因素包括rUSD和eUSD的发行量、在rFinance上使用rUSD和eUSD进行借贷规模;rPool上价值的累积增长;rSwap的跨链兑换增长;流动性挖矿的增长以及RAMP生态中治理的参与程度等。

得承认现实了,Meme周期已经一去不复返

作者:Loopify编译:深潮 TechFlow我并不是最早提出这个观点的人,也不是等到事情尘埃落定后再来发表意见的人,那样只会被认为是“事后诸葛亮”。但我仍想做出一个大胆的判断:我认为 Meme...

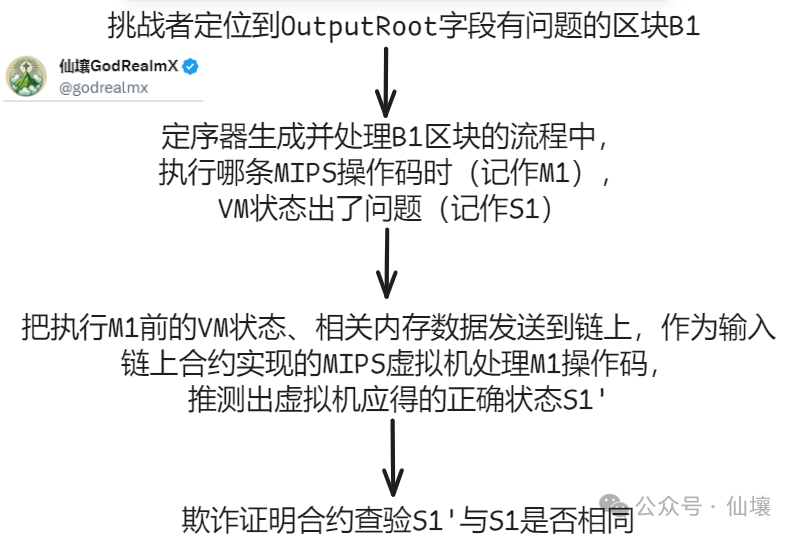

BitVM背景知识:欺诈证明与ZK Fraud Proof的实现思路

作者:Shew & Noah,仙壤GodRealmX众所周知,欺诈证明是一种在区块链领域中被广泛应用的技术方案,其最早发源于以太坊社区,并被Arbitrum和Optimism等知名以太坊Layer2...

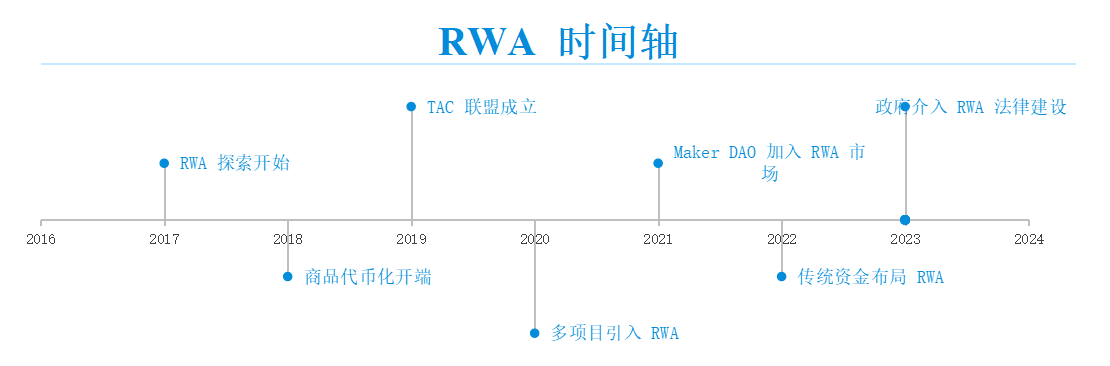

RWA赛道深度研究报告:传统金融与加密市场的融合之路

一、 RWA 赛道深度解析:2025加密市场的增长引擎在过去的几年里,去中心化金融(DeFi)迅速崛起,创造了一个无需传统银行体系就能运行的金融生态。然而,DeFi 领域面临的一个核心问题是,整个市...