DeFi下半场:阶层固化,柠檬市场

本文作者 | OKEx Research首席研究员William

出品 | 火星财经APP(ID:hxcj24h)

曾经屠龙的少年,终究也长出两片恶龙之鳞,一片是“阶层固化”,另一片是“柠檬市场”,而这两片逆鳞的源头,都来自时下DeFi行业最热门的“流动性挖矿”。

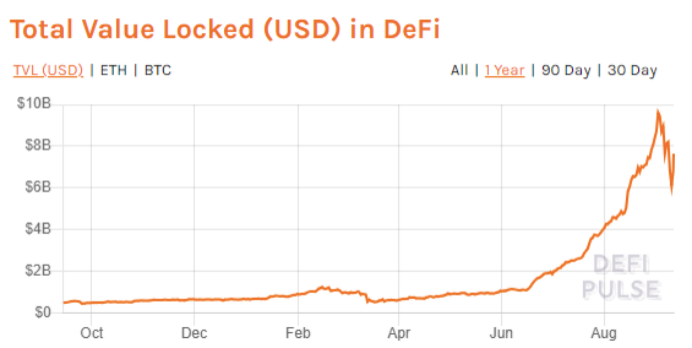

绿树阴浓夏日长,每年的夏季是万物最为繁盛的季节。自今年6月Compound开启“流动性挖矿”以来,DeFi就迎来了自己的“盛夏时光”,其锁仓价值也由6月初的10亿美元上涨至9月初的90亿美元。同时伴随DeFi锁仓市值上涨的,是挖矿收益年化过万,DeFi币种价格日翻数倍,全然2017年“一币一别墅”的盛况。

然而,夏至之后,光照直射南移,北半球白昼日渐缩短。繁荣达到了顶点,就会转为衰落,是为盛极而衰。自9月入秋以来,随着Sushiswap的暴跌,多个DeFi项目的跑路,尽管每天仍有大量的DeFi项目和币种诞生,但DeFi已然出现颓势。

DeFi下半场:阶层固化,柠檬市场

自2018年DeFi概念提出以来,DeFi已经走过了两年的发展历程。在DeFi发展初期,我们确实看了DeFi的优势与潜力:公开透明、良好的隐私性与安全性。以MakerDao, Uniswap,Link为代表的明星DeFi项目,让市场看到了打破CeFi行业垄断、打造更公平市场规则的希望。

然而,曾经屠龙的少年,终究也长出两片恶龙之鳞,一片是“阶层固化”,另一片是“柠檬市场”,而这两片逆鳞的源头,都来自时下DeFi行业最热的“流动性挖矿”。

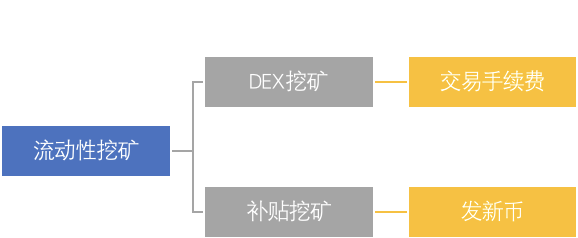

让我们重新审视“流动性挖矿”,即便“流动性挖矿”这个词已经火了近三个月,但其内涵依然会被市场混淆,主要原因在于“流动性挖矿”的范畴已经超越了其始祖---Fcoin推出的“交易即挖矿”。

目前行业中主要有两大类“流动性挖矿”,一是以Uniswap为代表的DEX挖矿,这类“流动性挖矿”是LP(流动性提供者)为DEX的资产池贡献流动性而获取的交易费用;另一类是以Compound为代表的“补贴挖矿”,用户因为平台提供流动性而获取代币奖励。

尽管这两类“流动性挖矿”均是因用户为DeFi项目贡献了流动性而获取奖励,但却有本质的不同:DEX挖矿的LP为平台提供流动性,需要承担无常损失,收益来自于手续费,期间没有产生新币种,获取收益的同时需要承担风险;而后者则是一种变相的“发币行为”---LP在一级市场上“挖矿耕作”获取DeFi币种,随后在二级市场上卖出,在这过程中LP以较小的代价即可获取高额的DeFi币种收益,存在收益与风险的不对称。

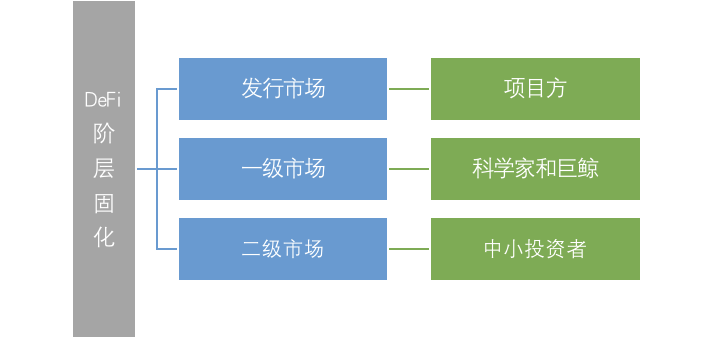

当然,从上也可以看出,补贴挖矿的本质是一种商家补贴行为,并逐渐形成了三大群体:

1) 发行代币的DeFi项目方;

2) 在一级市场进行挖矿获取DeFi代币的收益耕作者;

3) 在二级市场市买卖DeFi币种的投资者

补贴挖矿这套模式的高明之处在于:商家不需要花费任何资金,而是用二级市场投资者的钱来补贴贡献了流动性的一级市场收益耕作者。以此同时,随着“流动性挖矿”的日益火爆,流动性挖矿逐渐显出两大特性:

一是认知门槛高,进行这类“流动性挖矿”需要用户自己掌控数字钱包私钥并进行链上交易,对小白用户十分不友好,甚至很多人根本不知道如何参与这类挖矿;由此,懂技术的“DeFi科学家”和有技术实力的机构大户挤满了DeFi挖矿市场;

其次是投资门槛高,伴随市场的火热,以太坊手续费也水涨船高,一次转账手续费可达到20-50美元。对于中小投资者而言,受制于资金规模限制,高昂的手续费使“流动性挖矿”不再有利可图,只有那些拥有巨额资金的大户和巨鲸,才有参与挖矿的实力。

至此,DeFi市场出现了“阶层固化”:项目方发行DeFi币种,以近乎零成本获取了宝贵的流动性;大户和DeFi科学家在一级市场挖矿,并在二级市场抛售,形成“挖-提-卖”一条龙,赚得盆满钵满;中小投资者不懂技术,也没资金实力,只能在二级市场接盘,承担最后的风险。

DeFi行业火爆的另一个结果是“柠檬市场”的形成。"柠檬"在美国俚语中表示“次品”或“不中用的东西”。在DeFi领域,由于众多项目的代码开源,抄袭的成本很低,在暴富效应的驱使下,出现的“柠檬”项目越来越多。

如果说YAM的溃败是因为“没有进行严格的合约审计”,KIMCHI的崩盘是因为“创始人砸盘”,那么诸如”翡翠”EMD等越来越多土狗项目的跑路,则反映出DeFi行业目前浮躁、盲目和投机的氛围日益浓厚。

DeFi的生死抉择:左手天堂,右手地狱

尽管目前市场都在吹捧DeFi的优势,并借此想要颠覆CeFi;但却从未意识到,DeFi在整个夏天的火爆根本不是因为DeFi本身的优势,而是因为“流动性挖矿”。人们追求并不是DeFi本身的价值,而是DeFi币种的高收益。

举一个最简单的例子,目前市场上有多少人真正理解AMM类的DEX是如何运作的?又有多少人能理解Compound这类产品在现实金融市场中的落地意义?或许,更多的人开始了解DeFi,是被诸如寿司(SuShi),红薯(YAM),YFI(大姨夫)这类超高收益的DeFi币种所吸引。

“左手天堂,右手地狱”,流动性挖矿成就了DeFi如今的火爆,然而也使DeFi行业面临两大危机:一是由二级市场崩盘引发的系统性风险;二是由“柠檬市场”带来的逆向选择。

从前面我们可以看出,“流动性挖矿”的关键在于一级市场挖出的代币能在二级市场出售变现。如果二级市场的代币价格崩盘,那么收益耕作者的“挖-提-卖”体系就会崩塌,随之而来的是大量“农民”的离场,DeFi项目的流动性将会枯竭。

目前DeFi行业仍然维系繁荣的原因在于其二级市场尚未崩盘,而危险之处在于:随着“阶层固化”的日益形成,在二级市场的中小投资者们无法从一级市场获得足够的资金补血,目前二级市场上这套玩击鼓传花的游戏能持续多久是值得怀疑的。

其次,正如所有的“柠檬市场”一样,随着DeFi市场土狗项目的越来越多,投资者由于认知门槛和信息的不对称性,最终出现逆向选择,导致优质项目逐渐淘汰,劣质项目逐渐占领市场,最终DeFi走向消亡。

所有命运赠送的礼物,早已在暗中标好了价格。流动性挖矿宛如一针强心剂,帮助DeFi在今年夏天取得了出乎意料的成功,然而强心剂注射过多最终也会引发“心力衰竭”。如果DeFi想要在未来取得长足的进步,必须要有“壮士断腕”的决心,逐渐摆脱对“流动性挖矿”的依赖,真正立足于DeFi本身的价值,而非目前的代码“复制粘贴”,发币“击鼓传花”。

得承认现实了,Meme周期已经一去不复返

作者:Loopify编译:深潮 TechFlow我并不是最早提出这个观点的人,也不是等到事情尘埃落定后再来发表意见的人,那样只会被认为是“事后诸葛亮”。但我仍想做出一个大胆的判断:我认为 Meme...

BitVM背景知识:欺诈证明与ZK Fraud Proof的实现思路

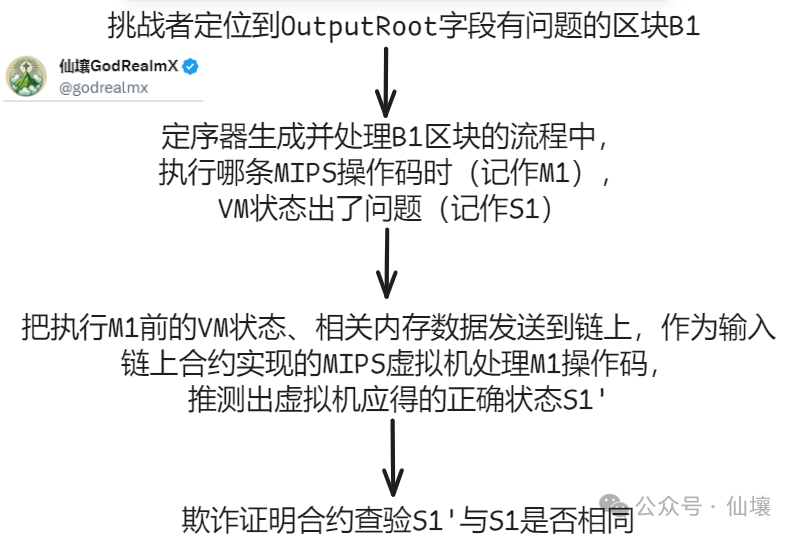

作者:Shew & Noah,仙壤GodRealmX众所周知,欺诈证明是一种在区块链领域中被广泛应用的技术方案,其最早发源于以太坊社区,并被Arbitrum和Optimism等知名以太坊Layer2...

RWA赛道深度研究报告:传统金融与加密市场的融合之路

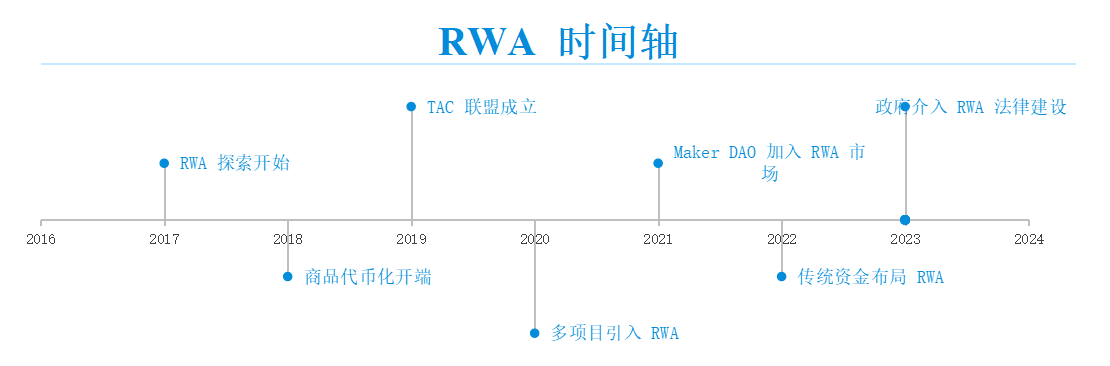

一、 RWA 赛道深度解析:2025加密市场的增长引擎在过去的几年里,去中心化金融(DeFi)迅速崛起,创造了一个无需传统银行体系就能运行的金融生态。然而,DeFi 领域面临的一个核心问题是,整个市...