相互宝使用区块链处理新冠病毒索赔,能否颠覆传统保险企业?

说到相互宝,大家肯定都有一些了解,作为支付宝的一个重大疾病互助计划,功能类似于消费型重疾险。但它并不是保险,而是“互助”。简单的说就是“一人患病,众人平摊”。

相互宝保障的范围涉及癌症+99种重大疾病,这其中包含了保监会硬性规定的25种高发重疾,对比具体条款,和传统保险公司对重疾的定义差别不大。但价格方面和传统保险有很大区别。

据贝数区块链了解,全国已有超1亿人加入了支付宝上的大病互助计划“相互宝”。相互宝通过区块链公开、透明、不可篡改等技术特点,保证了不会有骗保和赖账情况的发生。

自疫情暴发后,相互宝团队就在抓紧研究保障方案。“相互宝新冠肺炎特殊保障”是为抗击此次全国重大疫情,为所有相互宝成员特别设立的。

1月31日,支付宝保险平台的“相互宝”首页已上线了“相互宝新冠肺炎特殊保障”。所有相互宝成员,在加入相互宝后,若确诊新型肺炎并不幸导致身故,大病互助计划成员可申请最高10万元的新冠特殊保障金,特殊保障的所有费用由蚂蚁金服承担,不需要相互宝成员分摊。目前,相互宝已将新型冠状病毒添加到符合资格的疾病中。

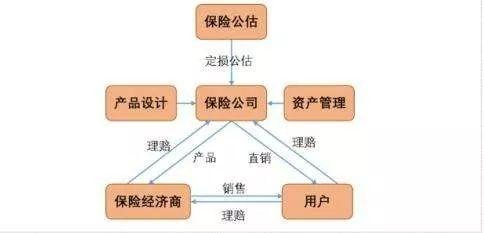

目前,保险公司面临着信息交换效率低下、再保险责任评估复杂、数据来源分散、使用中间商以及人工索赔审查和处理环境等问题。

相互宝的出现,从模式和流程,都在尝试解决这个问题。可以说是区块链理念应用的典型案例。或许提起区块链,很多人还是停留在区块链就是发币骗钱站项目的东西。大多数人第一反应是比特币等各种代币。稍微了解的人会说区块链具有去中心化的特点。同时,区块链也可以帮助降低成本,改善风险评估,提高客户入职率。它还可以将索赔提交流程从注册更改为评估和支付。有一个简化的(且安全的)环境来自动化这些工作,将从根本上减少欺诈并提供更好的客户体验。

保险业的两大传统挑战——欺诈和客户服务——可以通过区块链得到改善。由于区块链确保记录不会被以任何方式更改,并且可以完全准确地验证,它为保险公司接受这项技术提供了重要的机会。

由于存储在区块链中的数据无法更改,它几乎消除了保险欺诈的可能性。数据中的任何一个元素都不能以任何方式修改。让我们不要忘记技术开启的交易能力。突然之间,智能合约成为现实,客户可以直接与保险公司签订数字合约,并且由于去掉了中间商,索赔几乎可以在瞬间完成。

区块链在保险行业的应用前景

1.众安保险下属子公司众安科技联合连陌科技成立了“步步鸡”品牌,首次将区块链、人工智能、防伪等技术应用于农村散养鸡养殖。基于区块链具有不可篡改的特点,该技术可以真实记录从鸡苗到成鸡,再到餐桌过程中的所有数据,保证每只鸡的信息溯源。同时,还可以监控养殖环的各项指标,对疫情状况做出预警。

该项目与保险的结合点在于,区块链的应用不仅能为农户提供养殖全过程数据,同时还能将数据共享给农户投保的保险公司,使保险公司同样可以实时监控农业生产全过程,对农户资产的风险评估也就更加准确,并作为风险定价和风险控制的依据。

2.阳光保险推出的基于区块链底层技术架构的“阳光贝”积分系统,用户可以在普通积分功能基础上以“发红包”形式通过积分向朋友转赠、与其他公司发行的区块链积分互换。

3.上海保险交易所推出的区块链保险业务平台——保交链,可以支持并实现在金融清算结算、反欺诈、合规性监管、保险交易等多个领域的应用。保交链包含四大服务体系,其中身份认证服务体系实现身份认证书的认证、审核、颁发及管理功能;共识服务体系确保分布式数据的一致性;智能合约服务体系实现智能合约的安装、实例化、升级等管理功能。

区块链技术在商业世界里,起到去中心化的作用,是一种分布式记账技术。“相互宝”的逻辑,本质上就是一个去中心化的逻辑。就是通过区块链技术实现高透明,保证不会有骗保和赖账的情况发生。所以,以此来保证交易的透明以及不可更改是非常安全的。

保险行业对区块链的应用前景非常广阔,但仍要注意的是,区块链保险还需要完成大量的基础性建设,包括底层环境、行业共识和用户习惯培养等,广泛应用仍需要有很长的一段路要走。未来应用场景、降低成本、高效运营、共享信息和反欺诈是将成为保险区块链应用的五大关键词。

首先,区块链技术带动保险行业运营成本

目前,保险公司获客与展业的主要方式就是派出大量销售人员进行艰难的线下推广,交易生成后通常采用纸质合同进行客户管理,同时还要在后台动用不菲的设备对客户数据进行维护,由此产生了惊人的人力与材料成本。但是,运用区块链的去中心化与共识机制,客户可以在平台上自己的入口轻松下单,后期数据都会实现自动更新,不仅智能合约可将纸质合同转变为可编程代码,而且保险理赔在智能合约下自动发生,同时,区块链是天生的“记账专家”,赔偿标的价值可以追本溯源,并实现永久性审计跟踪。普华永道估算,保险业采用区块链技术可节省出15%~20%营运费用。

其次,区块链技术提高保险公司的理赔效率

“接案→立案→初审→调查→复核→审批→结案归档”是目前还在运作的保险理赔流程,其花费的时间少则几周,多则数月;如果保险公司与投保人之间因理赔条件、免责条款等发生分歧,可能要经过更多周折。借助区块链的赋能,保险行业的理赔流程可完成全新迭代,并实现理赔效率的飞速提升。一方面,基于区块链技术的电子发票作为理赔凭证,会在生成、传送、储存和使用的全过程中盖上时间戳,既保证了发票真实性,又节省了人工审核环节,理赔流程大大简化;另一方面,区块链智能合约保证了保险合同、条款的公开透明,一旦满足理赔条件便自动触发赔款流程,由此大大提高用户的获得感与体验度。

再次,区块链加强保险公司服务的有效性

通过区块链将用户信息、保单信息以及理赔信息记录储存起来,并依靠区块链的安全多方计算技术挖掘数据价值,服务于保险产品的开发,由于区块链数据是开放的,行业之间可以做到数据共享,依据买方需求开发出更多有效性产品,实现产品的快速迭代和演进。

最后,区块链可以增强保险产品的自我弹性,提高资金的配置效率。

通过区块链技术再加上地理位置信息定位之后,就可以实时的观测到这个人,一旦进去之后,信息在区块链里记录下来,就可以让当前的保单进入冻结的状态,同时又可以生成另外一份临时的保单,针对他在战区的风险形成保障,而一旦离开战区回到国内,短期的保障又失效了,原来的保障就可以继续。这种柔性赔付机制,可以使保险公司更好地分布存量资金,也能提高赔付的精准度。

保险业发展到今天仍然面临着许多痛点和难点问题。在这个科技发展的大时代,保险行业必须及早研究和布局区块链,并同大数据、物联网、人工智能等技术相结合,实现优势互补和技术协同,才能应对科技变化对行业带来的冲击,解决行业发展中的痛点和难点问题,实现保险业对人类社会发展的价值服务与价值提升。

关注贝数区块链官方微博(微信ID:shuliancj ),进社群和我一起从小白变大神。

声明:本文所发表资讯不代表本公司任何投资暗示,亦不构成任何投资建议,图片来源网络,若侵权请联系删除,转载请备注来源。