巴比特专栏 | 新宏观经济学出现:如何成为未来世界储备货币?

作者:蔡维德

编者注:原标题为:《如何成为未来世界储备货币?——新宏观经济学出现》

1.美国行动,全球热议新世界储备货币

自从英国央行行长2019年8月23号在美国演讲之后,数字法币影响国家和经济已经得到了公认[11]。从2019年11月哈佛大学肯尼斯·罗格夫(Kenneth Rogoff)教授文章[20]第一句话,即可看出美国对此事的看法已经定调:

“正如科技改变了媒体、政治和商业,科技正破坏美国对本国货币的信心来追求其更广泛的国家利益。”(Just as technology has disrupted media, politics, and business, it is on the verge of disrupting America’s ability to leverage faith in its currency to pursue its broader national interests.)

Rogoff教授这句话表明,世界新局势已经出现,一些长期有争议的观点已经尘埃落定,不需要再讨论了:

- 科技(区块链、数字货币)改变金融市场;

- 科技(区块链,数字货币)影响到国家法币(美元);

- 因为国家法币(美元)影响到国家利益,已经达到国家安全级别。

如果有人怀疑哈佛大学教授的观点不代表美国政府,再看一下在2020年1月美国国会正在预备立法,一下子推出22个法案[22],一些法案直接源于短文,例如监管数字货币。

他认为,在第三阶段有两个选择,一是改用人民币为储备货币。但他认为因为种种原因,人民币离成为世界储备货币还有一段距离。二是创造一种基于多个法币的数字法币作为储备货币。在这样的新体系下,几个大国央行可以“共同管理”世界货币政策,而不是仅仅美国说了算。这让美国人不能接受。在他演讲之后,很多国家央行都在讨论这种可能性。

普林斯顿大学教授2019年9月的文章[24]也引用英国央行行长、哈佛Rogoff教授及国际货币基金组织(IMF)首席基金学家吉塔·戈皮纳特(Gita Gopinath)的观点。这些专家互相引用观点,但彼此观点还是有差异。英国央行的观点是全面的,Rogoff教授观点在于税收和数字货币的关系,Gopinath研究交易和主流货币的关系。

哈罗德·詹姆斯( Harold James)是普林斯顿大学历史与国际事务教授、欧洲研究的克劳德·凯利教授和CIGI高级研究员。他在剑桥大学接受教育,在彼得霍斯大学当了8年研究员,1986年来到普林斯顿大学。他的著作包括研究德国的战争间萧条、德国的萧条(1986年)、分析德国民族认同的变化特征、1770-1990年德国认同(1989年)以及布雷顿森林体系以来的国际货币合作(1996年)。他也是《德意志银行历史》(1995年)的合著者,该书于1996年获得《金融时报》全球商业图书奖。

最近,他撰写了《全球化的终结:大萧条的教训》(2001年)和《欧洲的重生:1914-2000年的历史》(2003年);家庭资本主义(2006年);罗马困境:国际秩序规则如何创造帝国政治(2006年);价值的创造和毁灭:全球化周期(2009年)。他的研究成果《建立欧洲货币联盟》已于2012年秋季由哈佛大学出版社出版。2004年,他被授予赫尔穆特-施密特经济史奖,2005年,他被授予路德维希-埃哈德经济学奖。他目前的工作涉及欧洲货币联盟的历史。他是普林斯顿欧洲政治与社会中心主任。他还是欧洲大学研究所的玛丽·居里客座教授,每月为辛迪加项目撰写专栏。

Jean-Pierre Landau,职业生涯中的大部分时间都在法国财政部和法国央行担任高级职务,曾是法国央行副行长。他担任过法国在IMF和世界银行的执行董事。Jean-Pierre Landau先生也曾在华盛顿约翰·霍普金斯大学高级国际研究学院担任客座教授,并在巴黎政治研究所担任过副教授。他的主要研究领域为货币政策、金融监管和国际宏观经济学。

5.1 数字货币区 (Digital Currency Areas,DCA)

传统货币有计量、储存和交易三个功能,三者需要同时存在。而数字货币和传统货币不一样:1)这些功能可以分开;2)数字货币有平台(传统货币没有平台),平台在互联网上,没有传统货币一些限制,如跨境支付需要通过银行和 SWIFT,但银行一天只营业8小时;3)平台可提供其他功能,例如脸书的Libra币除了进行交易和计量外,还有社交功能;4)平台也创造一个封闭环境,在其上可以使用平台币来交易,并且驱逐其他货币,包括其他数字货币。这个封闭环境就是DCA。下面是作者对DCA的定义:

“我们将数字货币区(DCA)定义为一个网络,在该网络中,使用特定于该网络的货币以数字方式进行支付和交易。‘特定’是指具备以下两个特征之一或全部:

1)网络运行着一种支付工具,只能在参与者内部使用的一种支付媒介。因此,即使网络仍然使用官方法定货币作为记账单位并支持支付工具,该工具也不能用于网络外的交易和交换。通常,当一些大型电子货币发行商的系统无法与其他系统互操作时,情况就是如此。如今,主要在中国,腾讯和蚂蚁金服都开发了这种网络,拥有数亿用户,但却没有相互连接,或没有互操作性。

2)网络使用自己的记账单位,区别于现有的官方货币。例如,脸书最近宣布推出天秤座(Libra)。它被设计为一篮子现有货币的数字表示,因此这是一个新的记账单位。”

DCA和现有机制不同,既可以跨境,也可在一国之内,还可有自己的法规和协议。而这封闭式环境还可以非常大,甚至比国家还大。这和我们在2018年提出的“区块链集团、区块链帝国、区块链联合国”概念类似(注:一个区块链项目因为有自己规则,等于一个集团;集团变大就成为一个帝国;帝国和帝国可以合作成为联合国,因为每个帝国都有自己规则,区块链联合国就需要跨境技术[16])。可以使用平台上的智能合约管理平台上的交易,保证合法合规、没有双花,进行身份认证以及保存证据。

当这个集团或平台足够大时,就可以和真正的国家分庭抗礼。这也是为什么脸书Libra出来后,世界央行和商业银行都震动的原因。这个观点IMF也做了讨论,可以看《十面埋伏:商业银行真的要四面楚歌?解读2019年IMF“数字货币”的兴起报告》[8]。

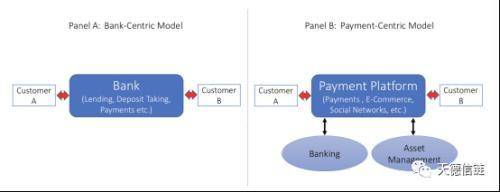

既然数字货币以平台为主体,那就不是以银行(除非这平台公司就是数字银行)为主体。这两套货币运作逻辑和思想不同,图1源自普林斯顿大学文章,其观点和IMF观点一致,在数字经济上,银行不再是世界金融中心,而平台才是。IMF认为银行必须改变才能在数字经济时代生存。

图1数字货币以平台为中心,和传统金融以银行为中心不同

但平台还要遵守法律,因为是跨国的,所以平台会被多国监管。如脸书,母公司在美国,子公司在瑞士。哈佛大学认为美国和瑞士合作一起完成脸书Libra币监管的工作。但是如果Libra币在其他国家运营,这些国家也会参与监管。这是英国央行的态度,美国也是持这想法。任何国家的数字法币,只要在美国运营,美国监管机构必定监管。这是哈佛大学提出以阻止美元失去世界储备货币的地位的制度之一。因为数字货币在互联网上,要执行,还需要科技,就是监管科技。这就是为什么哈佛大学认为科技、市场、监管是3大竞争之地,但都以科技主导。5.2 数字货币竞争与传统货币竞争不同

普林斯顿大学认为数字货币竞争将与传统货币竞争不同。它将不再主要以传统宏观经济(通货膨胀)为主要考量。例如哈耶克(Hayek,1976)认为,宏观经济表现是决定该货币应用的最重要因素。但数字货币竞争不是。DCA将在许多方面展开竞争,某些网络可能会提供不同类型的自动条件支付(“智能合约”)或与其他金融服务的互操作性。数字货币之间的竞争将有效地成为每个网络提供的信息服务捆绑之间的竞争。

IMF认为人们会选择最便捷快速的金融系统,消费者不会在乎传统银行给消费者传递的信息:银行比网络公司更安全可信。当银行服务比数字银行差时,消费者会自动转向数字银行。这是IMF向现在商业银行传递的重要的信息。

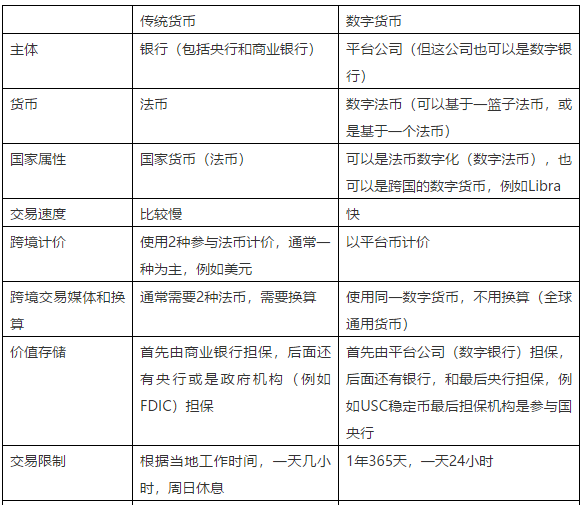

综合普林斯顿大学IMF、英国央行和其他学者的观点如下。

表1:传统货币与数字货币比较

当数字货币以本币作为价值计算时,这数字货币才成为完整的货币。例如一个数字货币和美元挂钩,这就不是独立完整的数字货币,因为还依靠另一个货币。例如支付宝和微信支付就不是完整货币,因为它们都是以人民币定价的。这些离开平台,有钱也不能花。

数字货币通常有法律保证支付的完整性。假如出问题,平台公司第一个负责。

数字货币的一个重要功能就是隐私,隐私也是数字货币竞争的指标。DCA的货币可以通过网络管理用户数据的方式来相互区分。一些网络会利用或出售用户的数据,而另一些网络会优先考虑绝对隐私。

欧洲、美国和中国的监管方式截然不同。不同的监管框架可能使网络运营商难以充分利用大数据提供的规模和范围经济。有可能在不同的司法管辖区使用相同的数字货币。这也是哈佛大学提出数字货币战争的一个工具:美国将会把具有威胁性的数字法币踢出美国市场。

这些观点和我们观点一致,即新数字货币竞争四要素:速度、监管、政策、安全(包括隐私)[10]。

5.3 数字法币进可攻退可守

可以渗透到传统法币无法到达的地方(攻):普林斯顿大学教授认为“现有的跨境系统目前是纯粹的基础设施。他们使用本国货币作为交换媒介和记账单位。不过,这种情况可能会改变。如Libra的例子所示,可能会创建私人网络,使许多国家的人们能够使用新的和特定的账户机构。即使是法币,如果有强大的数字网络支持(例如数字法币),也可能逐步渗透其他国家的经济。”

这与我们观点一致。我们的观点是:1)像Libra 这种稳定币,是合成数字法币,也是数字法币的2军,是国家法币的工具。 3)数字法币2军可以到达传统法币不能到达的地方。[8]这和上面讨论是一致的。

可以保护本国法币(守):普林斯顿大学教授认为,一个国家开发数字法币,会使本国货币适应新的技术状态,并在此过程中保护本国货币免受基于数字优势的外部竞争。数字法币保护国家,是国家法币的护城河的概念。这与我们以前的观点一致[9]。

5.4 世界储备货币的条件

普林斯顿大学教授认为货币可以通过两种方式实现国际化:通过成为储备的全球价值存储工具;或用于国际支付,作为一种交换媒介。他认为这两个角色已逐渐融合。这一区别在数字环境中变得相关和重要。成为储备资产的要求很高,因为它特别意味着完全和无条件的资本项目可兑换。然而,如果能够通过贸易获得国际地位,一个拥有大型数字网络的国家可以通过利用DCA的整合效应,为其货币国际化找到新的途径。数字货币上,能够作为贸易支付的工具才是关键。

普林斯顿大学教授还提出,一种与若干不同账户机构挂钩的合成国际货币可以在弥补安全资产短缺方面发挥作用,因为以多种官方货币计价的债务价值将随着合成货币的价值而波动。然而,没有任何一种官方货币是完全安全的,这意味着以合成货币计价的债务发行人如果其资产以当地货币计价,可能承担汇率风险。

如果国际贸易是以合成数字货币的记账单位开具发票的,全球贸易流量的相关性也会降低。目前,国际贸易价格在美元上具有粘性,因此美国的冲击和货币政策在刺激或阻碍国际贸易方面的作用是巨大的。在一个拥有合成货币的世界里,这种对美元的冲击会造成对贸易效率的较小偏离。当然,一种合成货币会产生冲击对其他基础货币的溢出效应,但如果各国面临特殊冲击,多样化可能会抑制这些溢出效应。这里清楚表示数字货币在市场上和法币竞争的场景。

传统思想认为一个国家法币要成为世界储备货币,该国必须有非常大的市场规模(size)、深度(depth)和流动性(liquidity)。文中认为“一种货币在21世纪获得国际地位和使用的途径和策略是不同的。”在分析美元目前在国际货币体系中的主导地位时,一些经济学家认为美国金融市场的规模、深度和流动性,使美元作为世界储备货币,而价值储存发挥最大的作用。

但是IMF首席经济学家Gopinath更加重视其在国际贸易和交易的计价和结算中的作用。Gopinath从普林斯顿大学拿到博士,在成为首席经济学家之前,Gopinath与人合著了一篇哈佛大学的研究文章《银行业、贸易和主导货币的形成》(Banking, Trade, and the Making of a Dominant Currency),探讨了这个确切的话题:“货币作为计价决策的记账单位的作用与其作为价值安全存储的作用是互补的。”

在决定使用何种货币时,考虑的因素是流动性、稳定性和可兑换性。然而,Gopinath认识到,未来,由于对数字货币的隐私和安全问题的担忧,发行国的技术优势可能变得非常重要。(备注:英国央行在2016年和2017年连续2年推出下一代RTGS的蓝图就是要解决这流动性问题。)

国际地位可以通过贸易实现,数字网络是货币国际化的一个手段,这是《复兴百年英镑计划》[4]的重要观点。也是英国央行从2015年一直推进数字英镑的真正原因。因为英国在市场规模上无法和美国和中国比,连在欧洲也只排行老三。英国必须以新战略来提高英镑的地位。

英国央行行长在演讲时表示世界储备货币应以交易媒介决定,而因为需要多国参与,才使用数字货币。他原话是“历史表明储备货币的兴起是建立在其作为交换媒介的效用上,它降低了国际支付的成本,增加了国际支付的便利性。货币其他功能,记账单位和财富储存,是后来添加的,这些功能强化支付的功能。(History shows that the rise of a reserve currency is founded on its usefulness as a medium of exchange, by reducing the cost and increasing the convenience of international payments. The additional functions of money – as a unit of account and store of wealth – come later, and reinforce the payments motive.)” 这清楚表明英国央行早就有新经济学概念,而且在技术上也有阶段成果。同时这和普林斯顿大学教授理论一致。

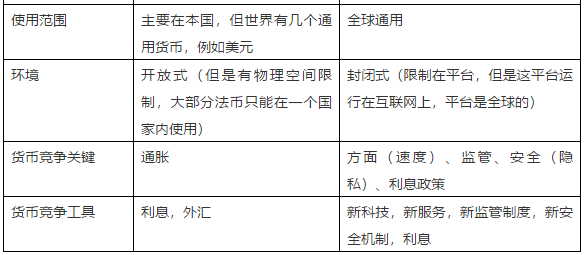

表2:世界储备货币比较

这意味着在国际贸易上,主流数字货币会是新世界储备货币。而如果没有全球通用的数字法币,连入场券都没有拿到。这和互联网思维一样,如果没有网站,就还没有入场。

5.5 激烈辩论

IMF 的Gopinath在2020年1月加入讨论,认为数字货币取代美元成为世界储备货币的日期还非常遥远。这其实不用争论,因为连提这概念的英国央行行长都说这是第3阶段,现在还在第1阶段。而她反对的依据是认为支付技术和全球储备货币的需求是两个独立的主题,认为以支付方式成为全球储备货币的途径不太可能。她还提出参与“世界霸权货币”计划的国家因为各自利益,不会同心同德,所以这计划成功的可能性很小。而且欧元已经实验过,现在还没有(挑战美元)成功。

但是普林斯顿大学提出另外一个观点,就是网络效应。该观点支持支付是数字货币成为世界储备货币的途径。一个商家一旦使用数字货币,往往会留部分资金在这数字货币上,方便下次交易使用,避免再行换算。因此数字货币区就会设计激励机制来鼓励商家留下资金。而一个大国可以利用大型数字货币区鼓励世界贸易使用这数字货币。这也是我们提出的数字货币是法币的工具的理论。根据该观点,大国应该支持民间发行(被监管的)数字货币,建立“数字货币区”。

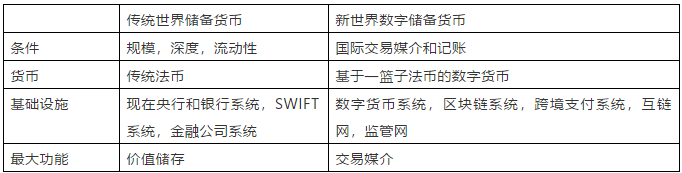

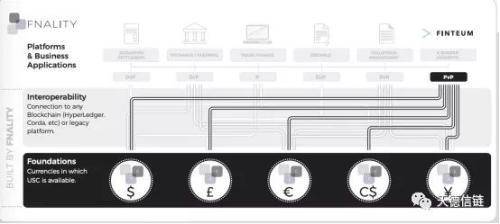

另外,Gopinath可能没注意2018年英国央行、加拿大央行、新加坡央行合作的数字法币报告(三国央行报告)[23]。该报告提出各国控制自己的法币,各自独立,但联合发行数字货币,可以快速、安全开展跨境交易,实时结算,没有流动性风险和信用风险。英国公司Fnality提出的USC系统和结构 [5,6,7] 即“一币一链一账户”结构,也是基于这一思想:联合数字货币,但是每个参与法币只有一条链控制,而各国央行控制自己的数字法币发行和交易,每个法币也只有一个往来账户,见图2。

图2 英国提出的联合数字法币架构,参与各法币独立自主

英国央行行长在美国演讲时没有解释合成数字法币如何运作,只讨论世界储备货币的需求和条件。对他观点的批评可能按针对传统金融系统、数字代币系统(例如比特币)或稳定币(像Libra币)来分析,但是这些都不是英国央行设计的思路。例如现在Libra币设计还没有考虑流动性风险、信用风险和实时结算需求带来的系统设计难题,但在几年前,英国央行报告里就对此问题已讨论或实验过,我们也分析过[5,6]。每个国家都可以发行自己的数字法币,但是数字法币后面的不同系统设计会形成不同货币属性。这也是我们一直认为发展数字法币需要实验,也需要研究金融交易科技的原因。金融交易科技是金融科技和监管科技的一部分,研究基于区块链系统在金融交易上遇到的问题[5,6,7],属于区块链十大研究方向之一[3]。另外,据我们分析,平台机构和国家具有不对称的优势,见《数字法币:非对称监管下的新型全球货币》[17]。文中提出4种监管模型:主权独享式、完全共享式、部分共享式、分层分片式。就算是使用最民主的模型,平台机构和国家还是优势较大,这也是2018年笔者多次提出数字法币在金融领域是兵家必争之地的原因。谁先做,谁有优势。现在英国先提出这一平台,美国也同意参与英国的平台,因此英国已占先机。从哈佛大学教授的短文来看,美国可能会以Libra做数字法币的先锋,事实上,美国国会2020年1月准备的立法居然有以Libra为名的法案,可见美国现在确实需要Libra。这是平台的竞争。

这个理论才刚开始,但辩论已很激烈,因为结果会影响到大国国运。哈佛大学教授的观点非常清楚,该理论是否正确先不判断,但美国必须马上行动。因为这理论如果正确,对美国影响太大,可能会是美元一百年以来遇到的最大一次挑战;即使该理论不正确,美国至少发展了科技,而且建立了新监管制度,继续了美元霸权。以美国科技的实力、市场的体量和经验,美国应该很快就可以在相关科技上超过英国。

5.6 抵御外来数字法币的最佳方法是发行自己的数字法币

防止数字美元取代本国货币的最好办法可能是各国创建数字法币(CBDC)。但是发行数字法币不是唯一的目标。用哈佛大学教授的话,这是全面性的战争,不只是开发数字货币系统,这竞争包括科技、市场、监管,全面启动。估计美国会以和前苏联月球计划竞争一样,动员科技、法律、经济界。美国以登陆月球带动美国科技的发展。上次是太空竞争,这次则是美元保卫战,美国会以金融科技和监管科技引领前进。

美国国会是第一个启动的机构,美国国会和监管机构过去对区块链立法没有兴趣。2019年,在美国相关业者大力请求下,美国监管机构SEC仍然坚持使用现有法规来治理,不肯建立新法规。但在哈佛大学文章之后,突然在2020年1月提出22项相关法案。

在科技竞争上,美国在2018年也提出新区块链架构,认为这会彻底改变现在互联网架构(参见 《从大数据时代走向区块链时代》)。我们在这方面也持类似看法,认为现在的区块链只是网络上的一个应用,不是网络,现在的区块链的还属于“小飞象”模型,就是所有区块链软件都建立在现有的网络和操作系统上。这样模型存在巨大风险,以后必定出问题,会像在沙滩上建高楼一样,地基不稳。2018年我们出的《区块链中国梦:区块链互联网引领中国科技发展》[18]中提到,需要建立一个新基础设施包括新操作系统,新数据库,新网络协议和架构。

这是我们研究英国央行的报告推导出来的结论,而远在几千里外的普林斯顿大学教授从不同的角度来分析,从基础货币论为出发点,推导出新数字经济学理论——数字货币区(DCA)。一东一西,研究出发点完全不同,但导出相似结论。

区块链带来新宏观经济学,这也是我们推荐的区块链10大研究方向之一[3],另外一个重要研究方向就是金融交易科技。2019年8月23号后,世界许多经济学家、货币学者都开始积极研究,包括哈佛大学。普林斯顿大学在2019年初就发表相关文章讨论,英国央行更是早从2015年就持续发表研究报告,IMF自2017年起开始积极研究,北航数字社会和区块链实验室从2016年就一直关注数字法币这方面的发展,提出中国第一个可扩展可监管的数字法币模型熊猫模型,也是世界第一个同质区块链互联网(互链网)模型。

这宏观经济学还需要金融交易科技学,传统宏观经济学不需要考虑计算机系统问题,但是新宏观经济学以平台为出发点,不同平台系统会导出不同经济模型。基于以太坊系统的数字法币模型、基于Libra的数字法币模型以及基于熊猫链的数字法币模型在性能、功能、安全、监管、隐私、支付机制上都不同。如果这些系统有基于区块链的RTGS支持更加不一样。当数字货币成为大系统时,一些小系统时不会出现的问题就可能出现,大都是因为系统和金融交易交互产生出来的问题。对这些问题的研究大部分还没有启动,因为合规的区块链金融应用最近才刚开始,而逃避监管的技术不能用在合规市场上。

数字货币区

Markus K Brunnermeier,Harold James,Jean-Pierre Landau

2019年7月3日

由于数字化,我们现在可以在手机上存钱,并实时将财富转移到几乎世界每个角落。可以在几毫秒内在智能手机上交换货币,人们可以在数字钱包中同时持有多种货币。本专栏文章讨论了数字化将如何影响国际货币体系,并提出了一种新型的货币区域,它将通过数字互连而结合在一起。这些数字货币领域将跨越国界,增加货币竞争,并在此过程中可能会重新定义国际货币体系。数字化从根本上改变了社会,经济和信息互联的本质,数字时代也彻底改变了货币和支付系统。现在,我们可以用手机持有资金,并通过点对点网络将财富转移到世界任何地方的交易对手。由于这些发展,定义传统货币区的壁垒可能会被打破(Mundell 1961)。

我们将数字货币区(DCA)定义为一个网络,在该网络中,使用特定于该网络的货币以数字方式进行支付和交易。“特定”是指以下两个特征之一或全部:

- 网络运行着一种支付工具,只能在参与者内部使用的一种支付媒介。因此,即使网络仍然使用官方法定货币作为记账单位并支持支付工具,该工具也不能用于网络外的交易和交换。通常,当一些大型电子货币发行商的系统无法与其他系统互操作时,情况就是如此。如今,主要在中国,腾讯和蚂蚁金服都开发了这种网络,拥有数亿用户,但却没有相互连接,或没有互操作性。

- 网络使用自己的记账单位,区别于现有的官方货币。例如,脸书最近宣布推出天秤座(Libra),它被设计为一篮子现有货币的数字表示,因此这是一个新的记账单位。”

但是,除了这些差异之外,DCA和OCA具有很强的相似性。它们之所以出现是出于相同的根本原因:将交易成本降到最低,更广泛地说,是将交易中的摩擦降到最低。

增加支付功能会显著增强这些互补性,因为支付、社交和消息传递活动都依赖于相同的网络外部性。事实上,一种通用数字货币可能是网络参与者充分利用互联优势的唯一途径。

当网络允许在参与者之间直接转账,而不限于购买商品和服务时,将发生决定性的演变。这些双边支付是通过移动技术实现的。借记卡和信用卡(即使非接触式)也只能用于购买,它们不允许个人之间直接转账。移动支付却可以做到,这就是技术的关键所在。移动支付的出现是数字货币领域形成的主要动力。

数字货币竞争将与传统货币竞争完全不同。它将不再主要以宏观经济(通货膨胀)表现为基础,哈耶克(Hayek,1976)认为,宏观经济表现是决定该货币应用的最重要因素。DCA将在许多方面展开竞争。某些网络可能会提供不同类型的自动条件支付(“智能合约”)或与其他金融服务的互操作性。数字货币之间的竞争实际上是每个网络提供的大量信息服务之间的竞争。

一个特别重要的方面是隐私。DCA的货币可以通过网络管理用户数据的方式来相互区分。一些网络可能会严重利用或出售用户的数据,而另一些网络可能会优先考虑绝对隐私。

数字货币领域可能导致不稳定的货币体系。如果转换成本很低,那么人们可能会同时成为多个不同DCA的一部分,将每个DCA用于特定目的,即使它们都附加到同一记账单位。尽管从数字货币转换到其他货币很容易,但数字网络提供的附加信息和社交连接促进了DCA的更大凝聚力,超越了传统货币领域的凝聚力。在经济活动网络中,交换媒体之间的竞争可能不再是“赢者通吃”,至少在初期阶段是这样。

这种区别在数字环境中变得相关且重要。成为储备资产的要求特别高,因为这特别意味着完全和无条件的资本账户可兑换。但是,如果可以通过贸易实现国际地位,那么拥有大型数字网络的国家可以通过利用DCA的整合效应,为其货币获得国际认可找到新的途径。因此,数字化可能成为一个强有力的工具,使一些货币作为交换媒介国际化。

现有的跨境系统目前是纯基础架构。他们使用本国货币作为交换媒介和记帐机构。但是,这可能会改变。如Libra的例子所示,可以创建专用网络,该专用网络将使许多国家的人们可以使用新的特定记账单位。如果有强大的数字网络支撑,甚至是官方货币也可能会逐渐渗透到其他国家的经济中。

重要的是,虽然小型经济体(尤其是那些国内通货膨胀率高或不稳定的经济体)容易受到稳定的数字货币带来的传统美元和数字货币取代本国货币的影响,但对大型DCA进行经济或社会开放的经济体将特别容易受到数字货币取代本国货币的影响。随着数字化交付服务重要性的增加,社交网络与人们交换价值的方式越来越紧密地联系在一起,大型DCA在较小经济体中的影响力将越来越大。

最佳防御方法可能是各国通过创建中央银行数字货币(CBDC)以数字形式发行自己的货币。人们从货币政策和金融稳定的角度对CBDC进行了激烈的辩论。但是,它们可能有更为根本的理由:使本国货币适应新的技术状况,并在此过程中保护它们免受基于数字优势的外部竞争。

数字货币涵盖了广泛的支付和数据服务。在不同国家,提供这些服务将面临不平等的监管类型。一个关键问题是隐私。欧洲,美国和中国的监管方法大不相同。不同的监管框架可能使网络运营商难以充分利用大数据提供的规模经济和范围经济。在不同的司法管辖区可能无法使用相同的数字货币。

这可能是数字化的终极悖论。从技术上讲,数字化将打破壁垒,跨越国界。但是,由于其许多不可分割的方面,它最终可能导致国际金融体系更加分裂。

参考文献

Adrian, T(2019),"Stablecoins,Central Bank Digital Currencier,and Cross-Border Payments: A New Look at the International Monetary System",remarks at the IMF-Swiss National Bank Conference,Zurich.

Brunnermeier, M K and D Niepelt (2019), “On the Equivalence of Private and Public Money”, Journal of Monetary Economics (forthcoming).

Gopinath, G, E Boz, C Casas, F J Diez, P-O Gourinchas, and M Plagborg-Moller (2016), “Dominant Currency Paradigm”, NBER Working Paper No. 22943

Hayek, F A (1976), Choice in Currency.

Issing, O (1999), “Hayek – Currency Competition and the European Monetary Union”, BIS Review 1999/66.

Mundell, R A (1961), “A Theory of Optimum Currency Area”, American Economic Review 51(4): 657-665.

Landau, J-P and A Genais (2019), Digital Currencies: An Exploration into Technology and Money, Report to the French Minister of Economy.

尾注

[1]经典参考文献是Mundell(1961)。

[2] BIS(2019)指出,数字平台的业务基于“数据网络活动”反馈循环:用户数据用于提供驱动网络活动并因此被采用的服务,从而创建更多的用户数据。

[3] Adrian(2019)概述了类似于数字美元化的风险,并指出数字货币使外国货币的存储更安全,更便宜,并使交易更容易。

[4] Brunnermeier and Niepelt(2019)提供了条件,在这种条件下,引入CBDC不会对宏观经济和金融稳定产生不利影响。

[1]. 蔡维德,姜晓芳.“数字法币战争”:英国仁兄“大闹”联储,哈佛智库模拟战争”,2019.12.25.

[2].蔡维德,姜晓芳. “不破不立 ——解读习总书记对区块链的指示”,2019.12.16.

[3].蔡维德.“区块链10大研究方向”,2019.12.08.

[4].蔡维德,姜晓芳. “复兴百年英镑的大计划 ——揭开英国央行数字法币计划之谜”,2019.10.29.

[5].蔡维德,姜晓芳,“批发数字法币重构金融市场:Fnality白皮书解读(下)”,2019.10.08.

[6].蔡维德,姜晓芳, “基于批发数字法币(W-CBDC)的支付系统架构: Fnality白皮书解读(上)”, 2019.10.06.

[7].蔡维德,姜晓芳.“基于批发的CBDC数字货币重建全球金融体系”,2019.10.01.

[8].蔡维德,姜晓芳.“十面埋伏,商业银行真的要四面楚歌?—解读2019年IMF的‘数字货币的兴起’报告”,2019.09.18.

[9].蔡维德,”数字法币3大原则:脸书Libra带来的重要信息”,2019.08.28.

[10].蔡维德,姜晓芳,“新型货币竞争4大要素解析”,2019.08.17.

[11]. 蔡维德,姜晓芳,“英国央行向第三方支付和数字代币宣战——以英国绅士的方式” ,2019.06.27.

[12].蔡维德,姜晓芳,“新货币竞争来了?没错!”,2019.06.21.

[13].蔡维德,“真伪稳定币!区块链需要可监管性”,2019.05.30.

[14].蔡维德,姜晓芳.“区块链行业崛起,这次真的,但监管预备好没有?(下)”,2019.04.24.

[15].蔡维德,姜晓芳. “区块链行业崛起,这次真的,但监管预备好没有?”,2019.04.16.

[16].蔡维德,“区块链重构金融市场”,2018.11.6.

[17]蔡维德,王娟,“数字法币:非对称监管下的新型全球货币”,2019.11.12.

[18].蔡维德等,“区块链的中国梦之一:区块链互联网引领中国科技进步”,2018.08.07.

[19] 蔡维德,“从大数据时代走向区块链时代:互链网新思维和新架构”,2020.01.07.

[20]. Kenneth Rogoff,The High Stakes of the Coming Digital War,December 2019.

[21].https://voxeu.org/article/digital-currency-areas

[22].https://www.the-blockchain.com/2020/01/17/u-s-lawmakers-pondering-crypto-currency-act-of-2020/

[23]. The Bank of England, MAS, the Bank of Canada, Cross-Border Interbank Payments and Settlements: Emerging opportunities for digital transformation,November 2018.

[24] Markus K. Brunnermeier, Harold James, Jean-Pierre Landau, “The Digitalization of Money”, August 2019. www.nber.org/papers/w26300

作者介绍:

蔡维德: 北航数字社会与区块链实验室主任,天德科技首席科学家,国家科技部重大项目负责人,中国信息界区块链研究院院长,国家大数据(贵州)综合试验区区块链互联网实验室主任, 天民(青岛)国际沙盒研究院院长, 赛迪(青岛)区块链研究院名誉院长,中国亚洲经济发展协会区块链产业专业委员会会长,北互金区块链专委会主任。

姜晓芳:

北航计算机学院博士生,特许金融分析师(CFA),北京金融分析师协会发起会员