隐藏复兴百年英镑的大计划,揭开英国央行数字法币计划之谜

金融科技大爆发的时代正式来临

金融业一场巨大变革在2019年发生了。6月18号,Libra白皮书发布之后,中国整个金融界都受到了震动,有段时间人民银行几乎每天一报,可见震动程度之大。

但这次金融改革实际上不是从2019年6月才开始的,2019年6月的事件只是结果,2015年就开启了这场改革的序幕。英国央行在那时就宣布要发行数字英镑,成为世界第一个发行数字法币的国家。为什么英国要做数字法币,为什么英国要提“大央行主义”,为什么英国要开放央行里面的 RTGS给科技公司做实验?许多的“为什么”一直都在困扰着研究者们。

数字法币现状

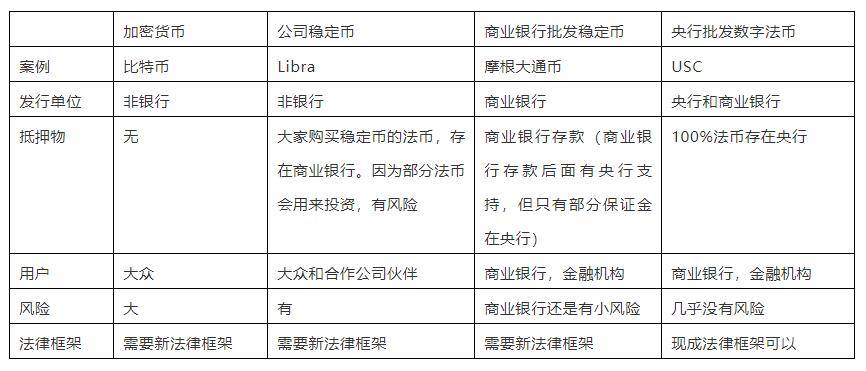

现在,数字法币已经发展成2类系统:零售数字法币rCBDC(或是稳定币)和批发数字法币wCBDC,这些都是合成数字法币(sCBDC)。英国前央行行长马克•卡尼(Mark Carney)说现在的金融科技改革始于支付系统,的确如此,现在所谓的批发数字法币就是银行间的支付系统。数字法币原来由央行发行,后来IBM公司,瑞士政府,国际货币基金组织等都提出合成数字法币,就是央行和科技公司合作发行稳定币,而这稳定币由央行或是政府担保。2019年稳定币震撼世界。

稳定币和数字法币的关系见下表。

英国央行数字法币的历史

英国央行是世界上第一个提出数字法币的国家。我们从一开始就追踪英国央行数字法币计划,但对其中一些英国央行故意不说明原因,以至于直到2019年,才能慢慢看清楚整个计划的脉络。在对英国央行长达五年的计划进行分析时,我们根据他们的实际行动来分析其目的和结果。

2014年,华尔街日报还没有发表重要数字货币文章时(2015年1月),英国央行已经发布一份重要报告《支付技术创新与数字货币的出现》(Innovations in payment technologies and the emergence of digital currencies),作者是 Robleh Ali, John Barrdear, Roger Clews, James Southgate。这篇文章提出数字货币具有许多好处,是现在系统所没有的。如文中说现在中心化金融系统有3个风险:

- 信用风险(Credit risk): 付钱的银行关闭或是欠债,无法支付;

- 流动性风险(Liquidity risk):银行有钱,但是现在没有现金可以支付;

- 操作风险(Operational risk):系统出问题,不能支付。

这份报告发布后,2015年2月,英国央行提出“一个银行的研究计划”(One Bank Research Agenda),其中把数字货币作为重要项目。该计划中第5项 “对根本性变化的反应”(Response to fundamental change)就出现了数字货币。请注意,国外一般很少用“fundamental”这个词,这表示有巨大变革会出现。

还是在2015年,英国央行后来又提出数字法币(CBDC)的概念。2016年初英国公开世界上第一个数字法币模型RSCoin,一下子各国央行都在研究这模型。同一年,英国央行又发表数字法币的第一篇宏观经济学论文。2016年9月,英国央行Ben Broadbent提出数字法币会改变银行结构,而最先改变的是清结算系统,区块链可以取代现在复杂的清结算系统。

也是在2016年9月,笔者在伦敦听到英国央行报告,英国央行认为CBDC是320年来最大的一次法币改革,英国央行要服务英国银行、商家和老百姓。这就是英国提出的大央行主义,央行取代商业银行部分业务,直接服务商家和个人。

在同一个会议上,笔者也听到英国央行出的数字法币宏观经济学演讲。后来英国央行又发布了许多研究成果。

在2018年初,英国央行宣布不再进行数字法币项目,但还是参与了3国央行的研究报告,参与央行包括加拿大央行和新加坡央行。

2019年脸书Libra币发布白皮书后,前央行行长马克•卡尼发表演讲,提到英国央行直接和第3方支付竞争,这是英国央行推行数字法币的一个重要原因,就是要把监管权拿回来。如果支付由第3方系统处理,英国央行不能监管。

又过了几周,马克•卡尼在美国又提出基于一篮子法币的合成数字法币取代美元为世界储备货币。一个即将退休的英国央行行长在美国攻击美元,让美国人惊讶。他不是说一篮子法币,而是基于一篮子法币的数字霸权法币,直接指明数字法币(而不是法币,特别不是美元)应该成为世界储备货币。这时候,脸书Libra事件已经震动世界央行和商业银行,但这些其实在2018年7月18日,IBM公司发行它的稳定币时就都可以预测到。

研究方法

要分析英国央行推行数字法币的原因需要看其实际采取的举措。俗话说“行胜于言”,做研究最重要的不是看官方演说或是报告,而是看实际行动以及后来对这些事情的评语。在美国就有人说,美联储主席的演讲是加密语言,虽然都是英文,但连有博士学位且实战多年的金融专家也听不懂,其实重要金融机构负责人的讲话可能都是如此,包括英国央行行长。所以要明白央行的真正目的,需要看当时采取的方案(而不是解读他们的话),以及后来他们对这项目的评语。当时他们的行动可能没人能明白,为什么采用这策略?事后英国央行在不同的场合谈论其他事情时不小心才把原来的本意说出来。

3个未解之谜

这里有三个谜团。首先,为什么英国央行要提“大央行主义”的数字法币计划?这问题直到今天,英国央行都没有解释为什么。大央行主义明明对英国商业银行不利。2019年Libra币白皮书出现,会抢去商业银行的业务,世界商业银行都大声抗议。但非常奇怪,英国央行提出类似的大央行主义,对商业银行也不利,在过去几年却没有听到商业银行抗议的声音。难道英国商业银行都大力支持这个大央行主义?同时英国央行提出2个不同的货币政策,管理起来岂不是非常麻烦?

另一个问题,为什么英国央行要开放全额实时支付系统(Real-Time Gross Settlement, RTGS)给科技公司做实验?一个相关问题,为什么英国央行提出下一代RTGS系统需求?世界上只有一家央行开放RTGS给科技公司实验。要知道,RTGS系统是国家重要系统,影响到国家经济,RTGS一天的交易额等于每年很大部分的 GDP,开放它需要顶着很大的压力。为什么英国央行要这么做呢?

最后一个问题,为什么英国央行行长在2019年提出用合成数字法币取代美元?那什么是合成数字法币?为什么是用数字货币和传统美元对抗?这不对等,应该是法币和法币竞争,数字法币和数字法币竞争。他到底在想什么?

现在就让我们开始揭秘之路,一点一点的分析给你听。

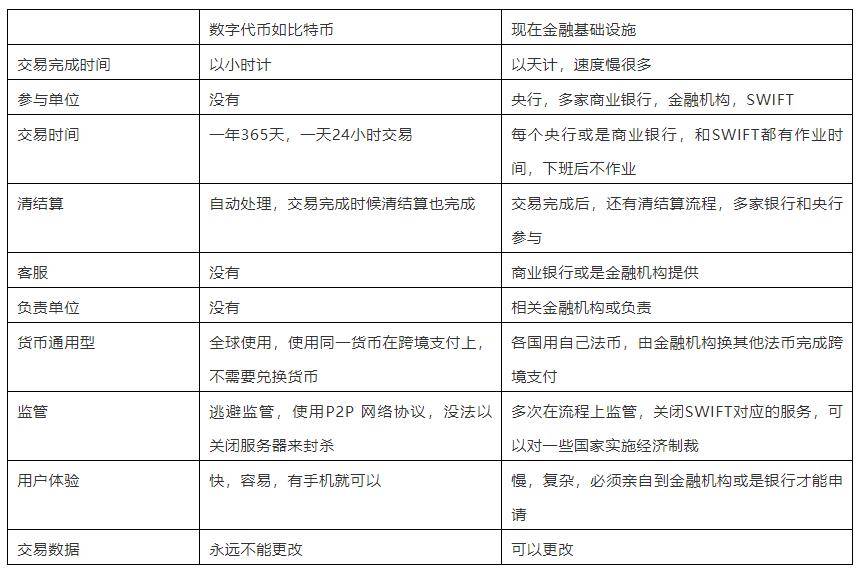

英国央行当时看到的现状

比特币在2008年诞生,但是直到2014-2015年才被金融市场认识。当时英国央行对比特币支付做了非常深的研究,并和现在银行跨境支付进行了对比:

此外,英国央行还看到在当时的英国,大部分本国支付交易已经不在英国央行的监管下,而且这样的支付系统(例如电子支付和比特币支付)还在迅速发展,传统支付(在英国央行监管下)或是没有增长,或是使用人越来越少,这对英国而言是件非常严重的事。另外,英镑本来是世界储备货币,后来其地位在1920年左右被美元取代,将近100年,英国对此一直耿耿于怀。

英国央行推行数字法币的可能原因

根据我们的研究,英国央行之所以提出数字法币计划,有以下3个目的:

- 向英国老百姓提供支付机制,并且以央行信誉保证支付双方的权益。这样,服务品质超过比特币和支付宝。

- 把第3方支付监管权拿回来,包括支付宝和比特币支付上面的交易。

- 推动数字英镑成为全球通用货币(像比特币成为世界数字货币一样),只要有手机,任何人在任何国家、任何时候(365/7/24),都可使用数字英镑,而且所有交易都在英国央行监管之下,这可能使英镑在支付领域上取代美元,通过数字英镑和传统美元在该领域竞争。

但是第3个目的,几乎很少被提及。这就是本文所要讨论的。

数字英镑是不是想成为世界通用货币?

笔者在2016年伦敦参加多国央行会议的时候,英国央行对数字英镑成为世界通用货币只提及一次,而且只是一句话稍稍带过,“我们希望以后数字英镑成为世界储备货币”。这看上去好像比较像英国央行的一个幻想,而非实际计划。后来笔者和其他学者谈到该目的时,几乎所有人都认为这是件“不可能的任务”(Mission Impossible),是英国央行的白日梦。

读者可以在读完英国央行的4个布局后再想想这个目的是不是可能。

首先,美国经济学者Bordo 和Levin在2017年发表文章,认为数字法币是央行重要项目,如果不做会影响到国家经济。这说明数字法币以后可能是国家经济的命脉。

明显的,英国央行学习比特币下了很大的功夫,数字法币布局和比特币布局非常像,差别只在于数字法币需要监管(而比特币是逃避监管)。但数字英镑会是全球货币,像比特币一样,365/7/24交易,实时清结算,快到几秒完成交易,所有交易信息都记录在案不能更改。这样英国央行第3个目的是不是就可以达到?这难道不是一个伟大的计划?这根本就是“英国的世界货币梦”。

为了使数字英镑成为全球通用货币,英国央行甚至主动提出大央行主义,即央行直接服务商业银行、商家、以及个人(就是零售数字法币)。如果数字英镑只服务英国商业银行,就不是全球货币,只能是英国国内货币。这就是英国大央行主义的由来。这是解开第一个谜的重要关键。

如果要成为世界通用货币,数字英镑要有自己的货币政策(当时提出负利息)。其时英国央行雄心大志,认为这将是320年来最大法币改革(也是第一次法币改革)。

他们没有成功的地方是其低估发行数字法币的困难性,认为只要把比特币或以太坊改成数字法币就可以了。

英国央行采取什么实际方案来达到这目的?

为了实现这一英国梦,英国央行提出下面一系列计划:

1.开发数字法币运行模型RSCoin,并且进行实验;这些计划都是英国央行公开宣布的,但第4个计划却是英国的阳谋。监管沙盒计划是让英国公司在特许下开展现在法规不允许的实验,培养新科技公司。这的确是一个重要理由,但更重要的理由是给与英国央行“学习”新技术的机会。我们在过去已经对沙盒计划进行了大量分析,这里就不再赘述,仅讨论其他3个项目。2.建立和发展数字法币宏观经济模型和规则;

3. 设计可以服务数字法币的下一代RTGS系统和实验。

4. 开启监管沙盒计划,让英国公司能在监管下从事现在法律法规不允许的实验;

开发数字法币运行模型RSCoin,进行实验

英国央行提出数字英镑要服务所有人,包括商业银行、商家及用户,都是1年365天,1天24小时,高速支付运行。那时候,英国央行最可以学习的货币就是比特币,并且受其影响甚大,提出RSCoin模型使用比特币的数据结构UTXO。但放弃全网验证的工作量机制(PoW), 只要部分节点验证即可,这样就可以有比较好的扩展性,但也增加监管的复杂度。

后来R3 CEV 的Corda 学习RSCoin,许多设计都一样,包括使用UTXO模型。RSCoin和Corda都不是区块链系统,只能说是类区块链系统。2017年加拿大央行做了实验,就认为Corda 不符合央行的需求,也不符合金融市场基础设施(Principles of Financial Market Infrastructures,PFMI)原则。读者读到这里,可以停下来思考片刻,自己判断一下RSCoin计划的方向是不是支持实现第3个目的,也就是我们说的“英国的世界货币梦”?

建立和发展基于数字法币的宏观经济模型和规则

除了RSCoin运行模型,英国央行还需要新的宏观经济理论。当数字法币1年365天、一天24小时全天候运行,还要服务所有用户时(因为是零售数字法币),英国央行发现这样设计改变了金融体系结构。

本来央行履行的职责已经非常多,这样央行的职责更多,也直接挤压了商业银行的业务,因为很大部分的商业银行业务都到了央行那里。为什么英国央行还要继续这样做呢?

2019年欧洲央行还提出不支持现在就部署零售数字法币。但是为什么在2016年英国央行想这样做?英国央行提出一些经济理论,如数字法币政策和传统法币的货币政策有所不同,危机时老百姓会把传统法币换成数字传统法币,因为数字法币存在央行,没有风险。他们担心数字法币会影响到法币,后来也制定一些数字法币的原则,来保护国家外汇市场,来维持国家整体货币政策。但是非常明显,这样的系统非常复杂,如何设计这些系统还是现在研究院科研问题。

英国央行发布了多份研究报告,其中重要的是2016年7月的《央行数字货币的宏观经济学》(The macroeconomics of central bank issued digital currencies,作者John Barrdear 和Michael Kumhof),以及在2018年5月的《央行数字货币设计原则及对资产负债表的影响》(Central bank digital currencies — design principles and balance sheet implications,作者Michael Kumhof 和Clare Noone)。Kumhof 和 Noone 提出CBDC的原则如下:

1.CBDC支付利率可调。最后两个原则意味着,家庭和公司可以在交易市场上用银行存款与CBDC进行交易,并且在交易市场可以从央行公布的CBDC利率和合格证券获得额外的CBDC。但是在商业银行不一定可以。注意一下,如果数字英镑是全球通用货币,这些交易所也是全球性的,都是全天候365/7/24开放。如果进行数字英镑计划,英国又将回到昔日的“日不落帝国”,全年不关店,而且数字英镑全球都可以使用。2.CBDC与商业银行在央行储备金不同,不能相互转换。

3.商业银行(因此暗示央行)不保证银行存款按需可兑换为CBDC。

4.央行只对符合条件的证券(主要是政府证券)发行CBDC。

读者可以思考,判断一下这些模型是不是支持实现“英国的世界货币梦”?

设计可以服务数字法币的下一代RTGS系统和实验

数字法币是实时结算的,而现在央行系统里RTGS是实时结算最重要的系统,所以英国央行开放RTGS让科技公司实验, 从事数字法币的结算。RTGS是国家重要系统,如果系统出现问题,国家大部分经济活动都会受到影响。但英国央行在2016年宣布向科技团队开放RTGS进行合作实验。英国是世界上第一个也是现在唯一开放央行RTGS给外面团队实验的国家。实验结果也是预期的。因为RTGS系统复杂,而当时区块链还处于发展非常早期阶段。实验结果如何不是最重要的,为什么英国央行要开放RTGS实验才重要,但这点英国央行一直没有解释清楚。

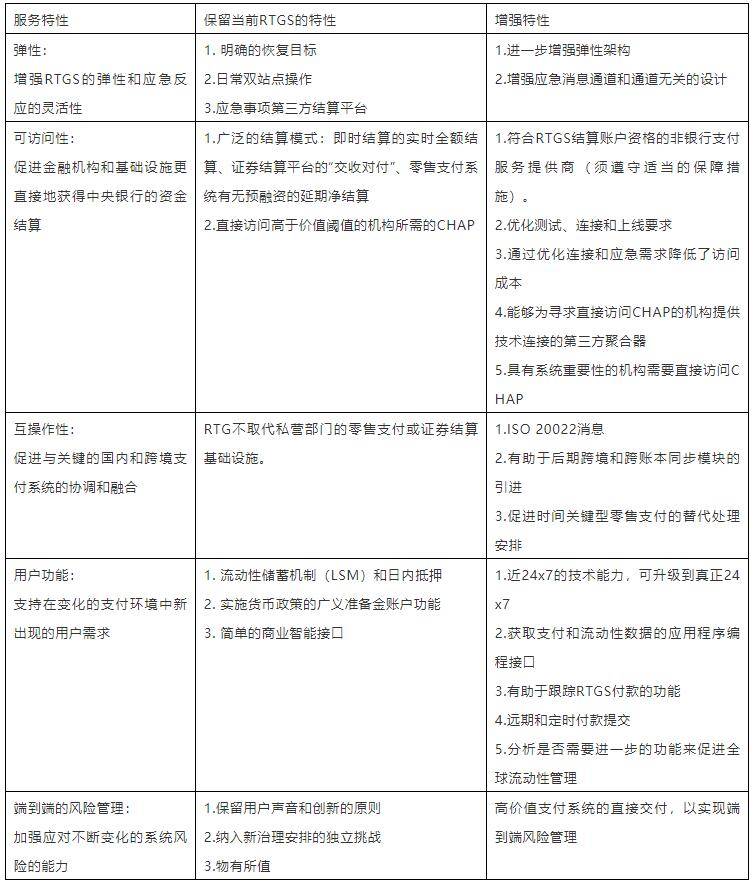

2016年9月,英国央行发布《英国的新RTGS系统:安全保障稳定性,鼓励创新》(A new RTGS service for the United Kingdom: safeguiding stability, enabling innovation),里面谈到新一代RTGS的需求,表示需要和区块链连接。“一旦包括分布式账本技术在内的新技术成熟成为市场的主流,新RTGS 服务必须能与其相连接。支付技术最近有很多进展,例如及时零售系统包括Faster Payments、移动和网络银行和外汇交易净额计算,包括CLS。”(原文为"the new RTGS service must be capable of interfacing with a range of new technologies being used in the private sector, including distributed ledgers, if/when they achieve critical mass. Payments technology has already advanced materially in recent years, with the adoption of real-time retail systems such as Faster Payments, mobile and internet banking and foreign exchange netting services, in particular CLS. ")

英国央行后来觉得2016年的版本还需要提升,在2017年5月,英国央行再度发布新版的下一代RTGS的蓝图(“A blueprint for a new RTGS service for United Kingdom”)。蓝图中的重要条件见下表。

注意一下,上面的蓝图充满了区块链思想。不要因为这些报告说“不一定要使用区块链系统”就被忽悠了,认为英国央行还没有决定使用区块链。仔细看内容,这根本就是“基于区块链的RTGS蓝图”。例如“可访问性:促进金融机构和基础设施更直接地获得中央银行的资金结算”就是大央行主义的实现。

英国央行在2018年3月开放RTGS给4家科技公司实验,仅为证明央行RTGS可与区块链系统连接。实验结果在2018年7月发布。参与的团队只有2个团队系统能与RTGS系统接上,另2个团队的系统和央行RTGS系统相差甚远,无法连接。参与团队分别是 Baton、Clearmatics、R3和Token。

2018年3月英国央行报道称:“尽管我们认为分布式账本技术还不够成熟,不足以提供下一代RTGS的核心,但它高度重视确保新服务能够与分布式账本技术进行接口,并在更广泛的英镑市场上进行开发。”(原文为"Although the bank has concluded that Distributed Ledger Technology (DLT) is not yet sufficiently mature to provide the core of the next generation of RTGS, it placed a high priority on ensuring that the new service is capable of interfacing with DLT as and when it is developed in the wider sterling markets." )

英国央行制定的RTGS蓝图和相关实验难道不是在准备让数字英镑成为世界通用货币?上表说明了新蓝图中的5个需求:

1. 增加可靠性(这是不是准备让英镑成为可靠的世界通用货币?);以上需求都是基于区块链的RTGS系统需求。读者可以自行判断这些是不是为发行全球通用货币而准备的?这是不是为了让英国央行成为世界上第一个基于区块链的“数字央行”?2. 扩展RTGS业务支持非银行机构(再度提到大央行主义,和数字代币服务全球用户是一样的思路,是不是准备让数字英镑成为世界通用货币?);

3. 连接(央行外)区块链系统 (是不是预估以后央行外边系统会是许多区块链系统?这是不是准备发行世界通用货币?);

4. 24/7服务(这和数字代币思想一样,全天交易,是不是准备让英镑成为世界通用货币?);

5. 实时监管减少风险 (这是不是为英国央行监管实时数字英镑交易准备的?)。

第1个和第2个谜:

现在我们可以解开第1和第2个谜,就是英国准备让数字英镑成为全球通用货币,由英国央行发行和担保(所以英国商业银行不能),而且365/7/24 在全世界从事支付和交易。因为交易量预期会非常大,英国央行只能够开放RTGS进行实时结算。但由于当时RTGS还不能和区块链连接,英国央行非常着急,连线提出了2版蓝图,希望科技公司能够提供技术支持完成这鸿图大业。

由于这必须是央行发行和担保,英国商业银行因为要推动数字英镑成为世界储备货币,愿意支持,并且央行和商业银行合作,商业银行也处理数字英镑业务。2019年,Fnality公司出USC合成数字英镑,英国商业银行就参与建立这系统。

因为数字英镑大部分会留在海外(海外市场比英国本土市场还要大),不在英国本土,数字英镑需要不同货币政策。于是数字英镑和传统英镑有不同的货币政策。

英国这次数字英镑计划,一开始主战场就不在英国本土,而是在全球支付、贸易金融、股票市场和其他金融领域上。全球通用货币才需要365/7/24服务。这就能解释为什么英国大声宣布她的数字英镑计划,而美国一直保持安静。

解开第3个谜

现在来解开第3个谜,这里解谜的关键在于英国央行行长8月24号在美国的演讲。前面说过,英国央行开始时没有说明,但是事后却因为种种原因,不小心把原来的本意说出。

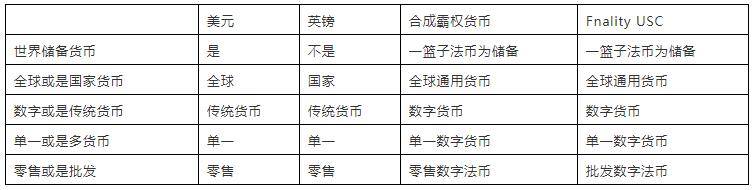

北京时间26日消息,英国央行行长马克·卡尼上周五在美国怀俄明州杰克逊霍尔举行的全球央行年会上发表演讲时敦促全球央行应联合起来创建多极化的储备货币系统 ,呼吁打造类似Libra(天秤币)那样的加密数字储备货币,以结束美元主导,降低潜在风险,应当将削弱美元溢出效应视作长期性目标。读者还可以继续思考,这“合成霸权货币”是什么?我们在过去1个月来发表了多篇关于Fnality USC 文章 [1,3,4]。您可以再看一下下表的对比,也许就会明白了。卡尼对其他政策制定者和学术界人士表示,短期内各国央行必须应对当前形势。但他也警告说,“盲目接受现状是错误的”,最终需要采取戏剧性的措施。

他最引人注目的观点是,美元作为全球储备货币的地位必须终结,而某种形式的全球数字货币——类似于Facebook(187.89, 1.51, 0.81%)提议的Libra——将是更好的选择。这将比让美元的储备地位被另一种国家货币取代要好。

卡尼则对Libra更为同情,不过他在讲话中表示,公共部门最好通过央行数字货币网络提供一种新的“合成霸权货币(SHC)”。

而Fnality USC是根据以英国央行带头的3国央行报告来开发的,其实就是英国央行的思想产物,而且Fnality公司也是英国公司。英国央行和Fnality 合作建立和谐数字法币。这说明什么?他是不是说以英国技术为主导的数字法币系统取代美元?或者更明白一点,让合成数字法币取代传统美元成为世界储备货币?

这里有两个关键:一个是数字法币取代传统美元;二是英国技术主导。这也许是英国央行的真正目的,重新夺回失去近百年的英国金融霸主地位!

英国是在做白日梦?

笔者和许多学者谈论此事时,几乎没有人对这事当真,认为这是英国的白日梦。这真的是白日梦吗?

首先,认为这是白日梦的最主要理由是英国 GDP现在全球排名第7,在欧洲也只是老三(输给德国和法国)。以这样的国力,发行的货币根本不可能会是全球通用货币。根据旧货币竞争理论,这观点正确。

但根据我们提出的新货币竞争理论,速度、安全、监管、政策是4大竞争要素[8],其中以速度为首。以英镑兑换美元,英镑完全没有实力,但以数字英镑兑换传统美元,数字英镑速度比传统美元快的多,数字英镑有实力。

国家货币基金组织2019年7月发布一篇报告,其中提到一个重要概念,和我们提的4大竞争要素一致:速度方便是用户选择的最大关键。当数字英镑交易速度比传统美元交易速度快几百倍时,用户都会选择数字英镑。所以数字英镑有优势,而且一直到今天只有英国央行开放RTGS给数字法币做实验,预备处理大量实时交易(和支付宝和传统银行支付不同)。这不是英国央行没事找事,这是发行全球通用数字货币而做的预备工作。

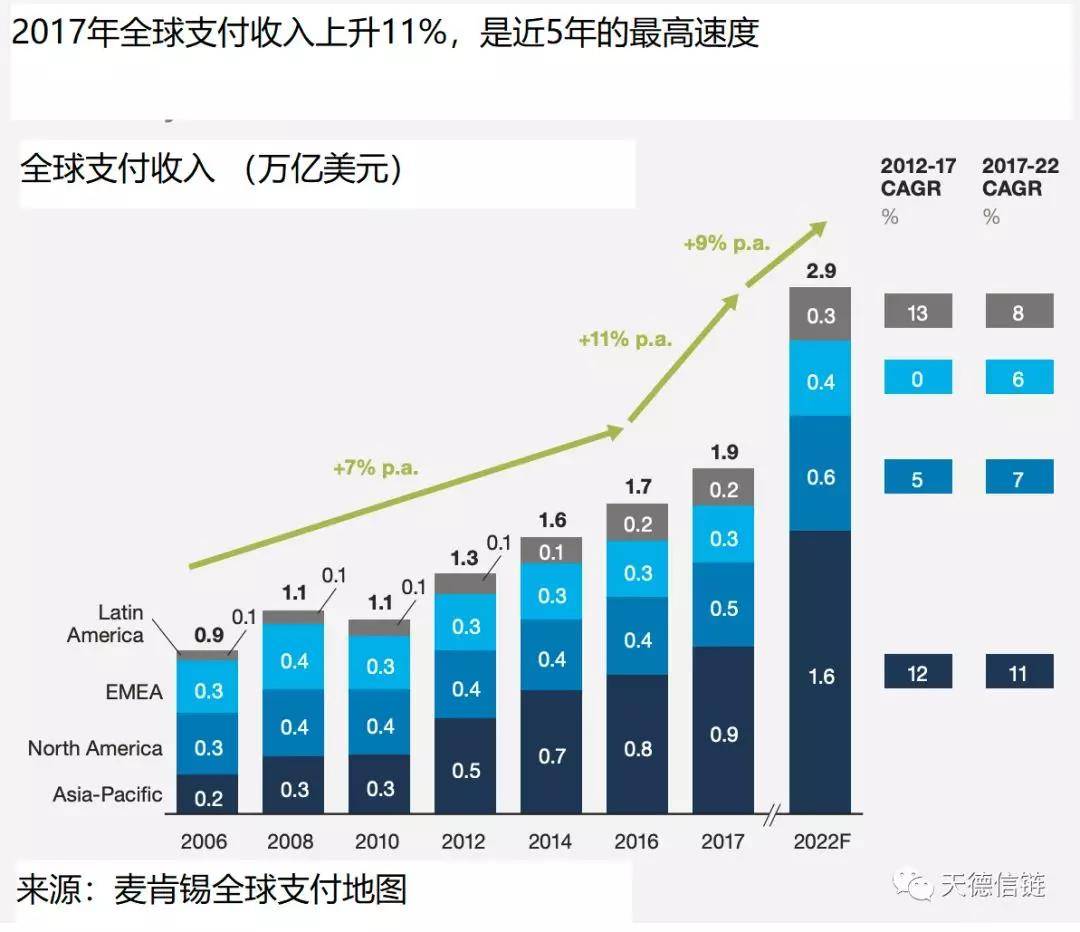

利用交易速度来占领市场

让我们一起看看全球支付市场,根据报告 [21],在2020年全球数字支付会达到7260亿美元,整个支付市场大概2万多亿美元,如果数字英镑出现,会占有多少市场?这将会是数字英镑和支付宝等支付公司在市场上竞争。数字英镑会有优势因为 1) 数字英镑由世界重要央行保证;2)速度快;3)实时结算。比特币根本不能和数字英镑竞争,支付宝也不能,他们都没有央行在后面。如果数字英镑能占有1/3市场,英国央行每年会有6666亿的交易。如果能占这样的市场,世界金融市场已经大变,数字英镑将成为世界通用货币。下图是全球支付市场资料。

有人可能说全球支付金额还不够大,单单靠支付不能动摇美元地位。完全正确。但是数字法币不但改变支付市场,连股票市场、期货、贸易金融等金融活动都改变。英国央行行长不是早就说过金融系统因为支付系统改变而改变 [6],在Fnality白皮书上表明,支付系统的改变会是这些金融市场也有巨变,例如传统CSD可以被区块链取代。这些改变可是不小,这些还会扩大数字英镑的占有率。

同理,全球贸易金融也会因为单一数字英镑而发生改变,因为单一数字货币比用2种法币方便的多。贸易金融市场比支付市场大的多,如果每年贸易金融市场的1/3用数字英镑来结算(这数字就已经超过今天英国的 GDP),英国的GDP就会暴涨。

当数字英镑用在全球贸易金融和全球支付上,加上其他边际效应例如股票等,英国的GDP就直线上升。那时,英国的地位就不是现在的地位。

当然这是假设世界其他国家不会推出自己的数字法币来竞争。在真实环境下,其他国家包括美国必定会开发自己的数字法币来竞争。但是英国央行宣布数字法币的时候,美联储一直没有跟进,其他国家大都在观望。应该都是还没有明白英国央行的梦。为什么没有了解?因为大家都认为经济体量最重要。美国和中国体量最大,这两个是老大,其他国家根本不能相提并论。英国的GDP现在只是美国的1/7.

新数字经济原则

在数字经济下,速度为第一优先。谁有速度,谁就占有市场,谁有市场,谁就是下一波的老大。如果数字英镑法币计划成功,美国最大的对手并不是中国,而是曾经对它唯命是从的英国!不仅系统速度重要,在传统经济理论里,经济成长速度也是重要指标。著名经济历史学者Paul Kennedy在观察并分析历史上的各个帝国后,认为一个帝国的兴衰成败在于增长速度,而不是当时的体量。在其著作《大国兴衰》(The Raise and Fall of the Great Powers),他以此来解释历史上帝国的兴衰,包括中国明朝(明朝是当时世界大帝国)。

英国央行看到数字英镑会因为交易速度快占领市场,拉高经济增长速度,一旦经济成长增速,国力就大增,这会带来英国的新经济高地。这就是英国央行开启数字英镑计划的真实原因。因为看到会有这2个加速器出现,英国央行开启了他们的英国梦计划。

这也说明,在数字经济环境下,金融科技是国家的根本。

参考文献

[1].蔡维德,姜晓芳,“基于批发的CBDC数字货币重建全球金融体系”,2019.10.01.

[2].蔡维德,姜晓芳,“十面埋伏,商业银行真的要四面楚歌?—解读2019年IMF的‘数字货币的兴起’报告”,2019.09.21.

[3].蔡维德,姜晓芳, “基于批发数字法币(W-CBDC)的支付系统架构: Fnality白皮书解读(上)”, 2019.10.06.

[4].蔡维德,姜晓芳,“批发数字法币重构金融市场:Fnality白皮书解读(下)”,2019.10.08.[5].蔡维德,“数字法币3大原则: 脸书Libra带来的重要信息”,2019.08.24.

[6].蔡维德,姜晓芳,“英国央行向第三方支付和数字代币宣战——以英国绅士的方式” ,2019.06.27.

[7].蔡维德,姜晓芳,“新货币竞争来了?没错!”,2019.06.21.

[8].蔡维德,姜晓芳,“新型货币竞争4大要素解析”,2019.08.17.

[9].蔡维德,“真伪稳定币!区块链需要可监管性”,2019.05.28.

[10].蔡维德,姜晓芳,刘璨,“区块链的第四大坑(中)-- 区块链分片技术是扩展性解决方案?”, 2018.8.2.[11].蔡维德,姜晓芳.“区块链的第五大坑(下)-- 从PFMI的角度谈区块链”,2018.08.16.

[12].蔡维德,姜晓芳,“PFMI系列之二:清算链‘设计之道’”,2019.01.05.

[13].蔡维德等,“熊猫-CBDC央行数字货币模型” ,2016.11.05.

[14].BIS CPMI, Central Bank Digital Currency (CBDC), Mar.2018.[15].The Bank of England, MAS, the Bank of Canada, Cross-Border Interbank Payments and Settlements: Emerging opportunities for digital transformation,Nov.2018.

[16].The Swiss Federal Government, Legal Framework for distributed ledger technology and blockchain – An overview with a focus on the Financial sector, Dec.2018.[17].https://www.treasuryxl.com/news-articles/csds-have-a-role-to-play-in-a-blockchain-environment/

[18].Oxera ,The debate about blockchain: unclear and unsettled?Aug.2016.

[19].Fnality, The catalyst for true peer-to-peer financial market, June 2019.

[20].Tsai, Wei-Tek, et al. "A system view of financial blockchains." 2016 IEEE Symposium on Service-Oriented System Engineering (SOSE). IEEE, 2016.[21].https://www.cnbc.com/2017/10/09/digital-payments-expected-to-hit-726-billion-by-2020-study-finds.html

[22].Paul Kennedy,The Raise and Fall of the Great Powers

作者:

蔡维德

北航数字社会与区块链实验室主任,天德科技首席科学家,国家科技部重大项目负责人,国家大数据(贵州)综合试验区区块链互联网实验室主任, 天民(青岛)国际沙盒研究院院长, 赛迪(青岛)区块链研究院名誉院长,中国亚洲经济发展协会区块链产业专业委员会会长,北互金区块链专委会主任

姜晓芳

北航计算机学院博士生,特许金融分析师(CFA),北京金融分析师协会发起会