FCoin之死:一个通证设计失败的故事

随着FT币价近期的暴跌,FCoin所引爆的交易挖矿机制,以及背后的通证经济模型再度成为人们关注的焦点。

Henry He是SesameOpen创始人、“通证经济实践联盟”专家,该联盟由BUMO基础公共区块链和启赋资本、币世界、创业邦、爱知实验室等单位共同发起希望和业界同仁一起推动通证经济的探索。Henry对通证经济至关重要的经济模型设计有深刻的理解,讨论FCoin经济模型的定性文章很多,但是从量化模块链型角度进行深入的探讨则很少,希望这篇文章对大家学习通证经济模型设计有所帮助。

FCoin是一家创立于2018年5月的加密货币交易所。此前,它在欧美出名,是因为让以太坊瘫痪的事件。但在亚洲,特别是中国,“交易即挖矿”奖励机制是FCoin出名的真正原因。“交易即挖矿”瞬间风靡一时,几乎其他交易所全在效仿这种机制。

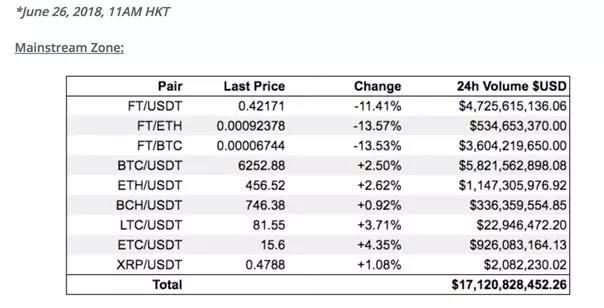

的确,FCoin上线这个机制的几周后,2018年6月26日,FCoin的日交易量就达到了170亿美元之巨额。要知道,全球十大交易所加起来的日交易额也不过约60亿美元。然而,这波热度并没有持续太久。据CoinMarketCap记录,FCoin的24小时交易额在8月12日已经跌至1.6亿美元。

2018年6月26日的FCoin 24小时交易额

FCoin如过山车般的爆红与爆冷,是什么在驱使?FCoin的交易即挖矿机制,从上线开始就充满争议,同时也展现了让日交易量增长的巨大威力。即便从FCoin上线该机制初始就遇到许多问题,为了解决这些问题还做了许多错误决策,但该机制的迅速冷却,实际上要归咎于这套经济体系的本质设计缺陷。这还不是普遍承认的结论,但也已初露端倪——FCoin可能因为经济体系设计的缺陷而崩盘!

通证经济是一个新兴的工具,在移动端和互联网普及前并不存在,但现在,它在所有区块链项目里都扮演着关键的角色。如果使用得当,通证经济可以帮助项目创造一个新的商业结构,并克服当前的许多痛点。可一旦运用不好,很可能玩火自焚。

其他想要复制这套机制的交易所,若能从FCoin犯过的错误中学习教训,将更有可能设计出一套更好的通证经济体系,把许多现有的商业模式带入新时代。

“交易挖矿”:一种绝佳的奖励设计

一套好的通证经济体系设计,是从设计奖励机制开始的,因为使用通证来激励并驱除干扰力量,是通证的首要功能。要设计一套好的激励机制,对项目的商业模式必须有深刻的理解。

我和许多交易所从业者聊过,发现交易所最关心的就是日交易额。这并不意外,因为交易所本来就是靠交易手续费赚钱,而且,高交易量会带来高资产流动性。为提高交易额,交易者(买家、卖家)应该获得激励。最简单,可能也是唯一激励他们的办法,就是减少交易手续费。

FCoin的创始人张健,是火币的前技术副总裁,他是个交易所行业的老手。所以他能带领FCoin设计出这套激励机制,也是情理之中。为激励交易者,FCoin创造了交易即挖矿的模式,FCoin在白皮书中是这样描述的:

FCoin的交易挖矿机制

这里的激励是什么?“交易即挖矿”创造了一种模式,使交易者实际支付的手续费是0。这种激励无疑很有效,从交易额在短时间内激增的结果就可以看出。有意见认为,这样的激励吸引了一大批人专门为了挖矿而来FCoin,而不是为了交易。但这些反对者忘了,激励机制的目标就是为了增加交易额,条条大路通罗马,目的是什么并不重要。

“如果你提供激励,用户就会来。”这是区块链项目发展到今天所得出的底层逻辑。不同于传统的营销学,区块链世界的通证激励,是其内部也是其自身的获客工具。FCoin的“交易即挖矿”并不是全新的一套模式,但它证明了,这个想法在加密货币领域是行得通的。

FCoin的本质通证设计缺陷

一旦一个项目有了好的激励设计,它同时也就需要相应的货币政策,涉及到通证的供给、需求、流通等等。货币政策的设计十分关键,因为它影响了币价,而币价会影响到整个激励制度的有效性。

在FCoin,通证的供给是由交易即挖矿机制产生的。每天都会有大量FT铸成,流通到市场,造成通货膨胀。理论上来说,当没有需求,或是需求小于供给的时候,价格会由于通货膨胀而下跌。FCoin白皮书中,并没有关于通证需求,即其实际功能的描述。

现实中,我们是很难为一种通证生生创造出一种功能来产生需求的。即使通过“只有用FT才能购买上FCoin的其他币种”的方法,强行赋予其功能从而制造需求,需求也远远比“交易即挖矿”产生的供给要小。

FCoin的确出台了相应激励机制,鼓励FT持有者将通证持有不动,以降低FT的流动性。这个机制是,“FCoin将80%的收入分给FT的持有者”。其中的逻辑是,只要持有越多的FT,就会得到越多的分成,这样大家就不会想要卖掉FT。这样一来,流通性降低了,币价就会看涨。

然而不幸的是,这个收入分配机制是FCoin经济体系的致命缺陷。它不仅没让FT价格上涨,反而使其暴跌。

正如下图所示,FT的价格在“交易即挖矿”实施的前两周,暴涨到了1.26美元,而自那之后的两个月,币价跌倒了0.08美元,从最高点下跌了约95%。随着FT价格失守,以FT价值为基础的“交易即挖矿”机制也就慢慢失去了其作用,交易量迅速下降就是其结果。

FCoin的通证FT价格变动

看不见的手:为何FT价格下跌

FCoin见识到了,将收入分配给持币者并不会激励大家持币不动。这是因为FCoin将收入分配出去,造成了FT价格下跌,让市场觉得FT正在失去其价值。FT持币者进行理性反应,就会蜂拥卖掉FT,使得FT价格下跌得更快。这种恶性循环是被市场看不见的手驱使的,在经济学理论里,这并不是什么新鲜事。

一般意义上,我们可以把通证分为两类:一种货币型的通证,另一种是资产型的通证。大多数情况下,在通证经济设计里,不能把两种类型混合。不同类型的通证价格涨跌也是受到不同规律驱动的。

对于货币型通证来说,价格的涨跌是由供需关系决定的。供小于求,价格涨;供大于求,价格跌;资产型通证的价格涨跌则是由其背后资产的价值决定的。举个例子来说,如果一个通证代表了该公司的资产,那么通证就类似于该公司的股票,当公司资产价值提升时,股价就会上升,反之则会下跌。

不同于供需关系时常很难理解、预测,公司的资产是很容易来评估和计算的。所以,资产型通证的价格很好算。随着时间推移,资产型通证的价格变化反应的是公司本身资产价值的变化。

FCoin将收入分配给FT持有者,实质是把FT变为了一种资产型通证,或称为资产抵押债券(ABS)。市场无形的手施加于ABS的力量,可以很容易地通过公司的股票,也就是透过另一种ABS来反应,被人看透。

从企业金融规律来说,当公司把收入分给持股人,公司的资产价值就会下降,其股价就会下跌;当公司的资产价值不变,却发行更多股票时(如拆股),股价也会下跌。

在FCoin的案例中,持币者收到FCoin80%收入的分成,而且每天都有新的FT通过“交易即挖矿”不断产生。每一天啊!你能想象,假如苹果公司每天都给股东发钱,并且每天拆股,股价曲线会变成什么样吗?两股会使价格下跌的力量叠加,FT的价格只会下跌得越来越快。为了说明这两股力量对通证价格的影响,我们来对FT的价格做一个简单的建模。

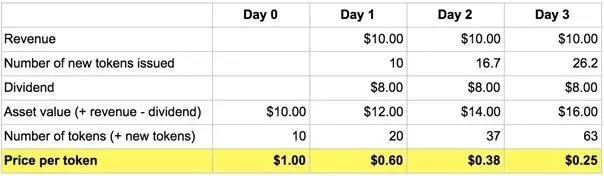

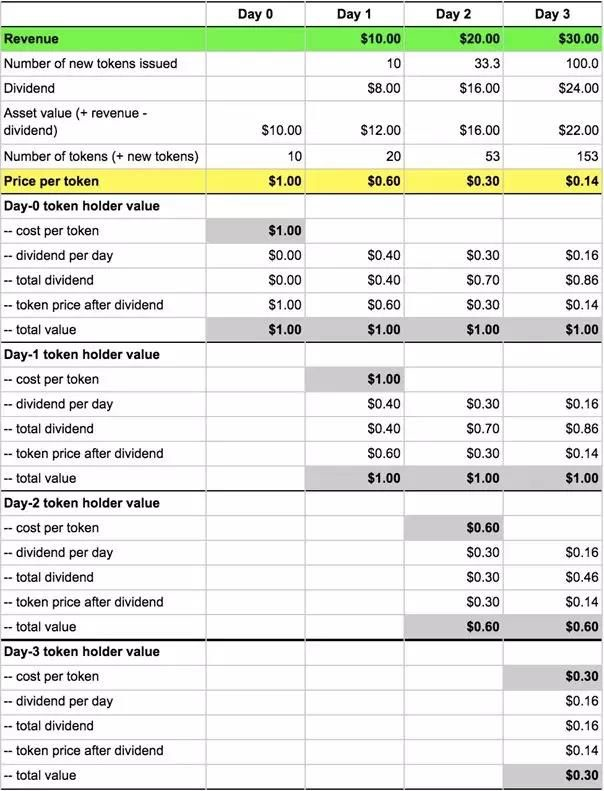

一个简单的、假设性的FT价格变动建模

这里预设:1)公司在第0天有10美元资产;2)公司在第0天有10个通证;3)每天公司有10美元收入。如图表所示,其通证价格会在3天内下跌75%。

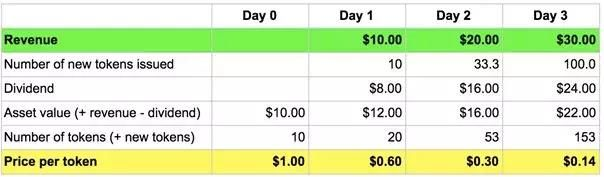

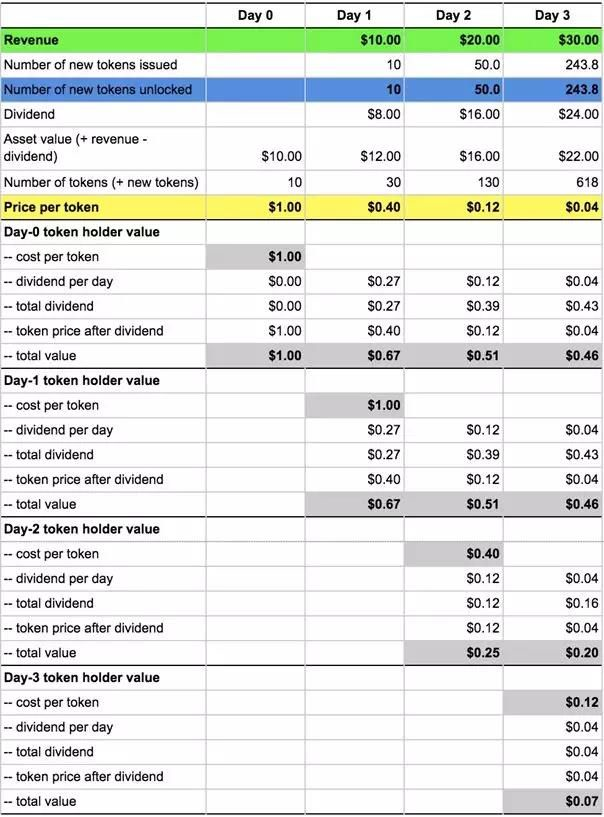

由于“交易即挖矿”是为激励更多交易而设计的,那么我们来建立一个收入不断提升的模型。将预设3改为:3)公司第一天收入10美元,第二天收入20美元,第三天收入30美元。结果如图表显示,价格下跌会更快,三天内下跌86%。这是由于高收入与低币价造成的通货膨胀,使下跌速度加快。

加入收入增长条件后的FT价格变动建模

对于资产型通证来说,当市场会自动校正币价,使得其与公司资产价值相符。所以FCoin的暴跌是正常的、预料之中的。

理论上来说,通过“交易即挖矿”获得FT的持有者,不会急于卖掉FT,因为从企业金融角度来看,拆股并不影响持股者持有的总体价值。如下图所示,即使有分成和通货膨胀的情况发生,持币者所持有的价值依然等于获得每个币的成本。

在分成和通货膨胀后,持币者所持价值

然而,在FCoin的收入分成设计和通证解锁时间表里,情况要比上面的理论情况复杂得多。简单来说(并不100%精确),“交易即挖矿”使收入分配体系的通货膨胀加剧了2倍。这是可以理解的,因为除了51%的FT被奖励给新人,也有49%的币是为激励老持币者存在的。然而不幸的是,这个设计使老持币者的FT价值下降,并且创造了计划外使交易者卖掉“交易即往矿”产生的FT的动机。

持币者在FCoin收入分配设计下持有的价值

如上图所示,交易者持有的每个FT的价值,会在收入分配后立刻下跌。这与公司通过发行新股来买已经贬值的资产情况一样,这种行为会挫伤已有持股者。在加密货币世界里,基本的预设是,人们会依照理性行动。既然知道通过“交易即挖矿”获得的FT价值会下跌,甚至跌到不够补贴交易手续费,理性的交易者就会直接卖掉他们的币,以防币价继续下跌,而不是持有FT。

FCoin的收入分配设计使FT价格下跌,并且实质上会激励交易者卖掉FT。虽然最开始,FT价格暴涨,但上文提到的两股力量实在过于强大,市场会做出相应的反应,币价定会崩盘。暴跌使新投资者不想购入,也使原持有者疯狂卖出,使价格会不断地下跌得更快更猛。

一旦理性交易者弄清了当前市场走向,他们也无法通过“交易即挖矿”得到手续费补贴,又无法迅速将FT卖掉,那么整套激励机制就会不再运行,最终,交易量会迅速枯竭。

糟糕的通证经济设计能使项目崩盘

通证经济是一个新兴的工具,在互联网和移动端普及之前没有被很好地运用。在去中心化商业模式中,它起到了决定性的作用。但通证经济的设计往往非常复杂,还经常是反直觉的。好的通证经济设计不仅需要深刻的对目标行业的理解,还需要对激励机制非常了解,更需要强大的分析能力来制造网络效应,还得懂点博弈论、经济学常识、金融理论,以及货币政策中市场那只无形的手的作用。

FCoin的崩盘,其实可以通过更好的通证经济体系设计来规避。希望今后发币的项目,可以注重激励体系的设计,并加强对货币政策的了解,这样可以提高自己的通证价值,并为建设更优质的项目献一份力。

Ai sẽ là người được lợi trong đợt Bull Run của Bitcoin?

Theo báo cáo của sàn giao dịch OKEx trong thời kỳ Bull Run hiện tại của Bitcoin, những ch...

MCDEX khởi chạy trên mạng thử nghiệm Arbitrum Rollup L2

MCDEX vui mừng thông báo về việc ra mắt testnet của mình trên Arbitrum Rollup, một giải pháp khả năn...

[Tổng kết AMA] Cùng BigcoinVietnam tìm hiểu về Lien.Finance

Vào 11:00 AM - 12:00 PM, thứ tư, ngày 02/12/2020 Lien.Finance và BigcoinVietnam đã tổ chức một ...