全景式解读加密货币借贷市场挑战、趋势及行业影响

原文标题:《加密借贷及其对市场的影响》

原文作者: Carrie | Chain Hill Capital

本文系Chain Hill Capital(仟峰资本)管理合伙人、指数基金负责人Carrie撰文,未经授权严禁转载,转载请参照《转载须知》所示标题格式并联系Chain Hill Capital仟峰资本公众号获取授权,以下为正文部分:

一、借贷市场概况

1.基础介绍

最常见的加密借贷方式是,借款人使用其加密资产作为抵押来获得法币或稳定币贷款,而贷方则通过提供资产赚取利息收益。另一种方式是借款人使用法定或稳定币作为抵押品来借入加密资产,但这种方式很少见。加密借贷的市场需求来自于以下几个方面:

Ø交易活动 – 包括套利、杠杆、做市等交易活动,这是最主要的需求。例如,OTC服务商或做市商需要借资金来满足大量的交易;交易者通过借贷来增加杠杆,或借入资产卖空进行套利;

Ø税收优化 – 目前很多国家和地区将出售加密资产纳入了应税事件,根据辖区的不同,税率可能高达40%至50%。(数据来源:CNBC)因此,如果直接出售加密资产需要缴纳高昂的资本利得税,而通过加密借贷只需要每年支付10%左右的利息;

Ø获得被动收入 – 这种情况适用于希望长期持有加密资产同时又希望增加额外收益(利息)的投资者;

Ø获取流动资金 – 通过抵押加密资产借法币,矿工、ICO团队和加密初创企业可以解决短期资金流动性需求,又可以保留其加密货币投资的未来潜在上行价值;

Ø通证经济 – 例如流动性挖矿(Yield Farming)

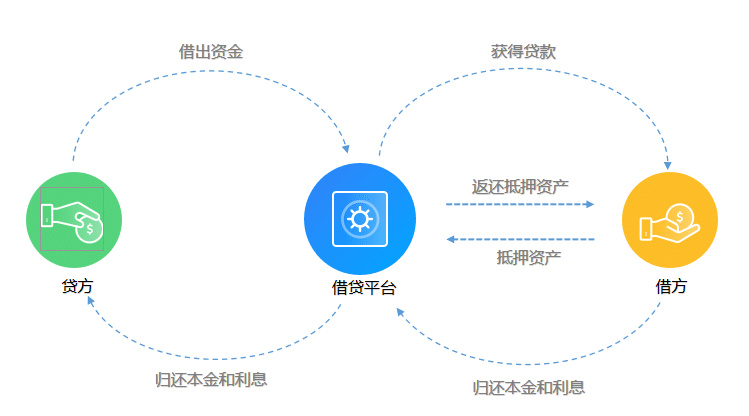

加密借贷流程图

加密借贷市场跟传统借贷市场(银行、网贷等)之间有很多结构差异。

(1)中心化借贷

这是一种基于托管的借贷,其主要特征是用户无法控制自己的资产,用户的私钥由平台掌握。具体来说,用户必须将其加密资产存入平台钱包。平台要么通过点对点的模式将用户的资产贷出去,要么将资产合并后再通过OTC借给交易对手。如果是借方用户,平台会将他们的资产锁定为抵押品,并借给他们法币或稳定币。取决于平台的运营策略,有些平台会将用户的抵押资产用于贷款。借款人通过借贷平台获得加密资产、稳定币或法币,当借款人无法偿还贷款时,其抵押品将会被清算。按照针对的用户类型划分,中心化借贷又可以分为个人借贷和机构借贷两个类别。

(2)去中心化借贷( DeFi 借贷)

DeFi 借贷是基于智能合约的无需许可的协议集,这是一种非托管借贷,平台无法访问用户的私钥,用户控制其资产。并且,与中心化平台不同,这里,所有的借贷流程都是自动化完成的,无须平台审核。目前,大多数 DeFi 借贷都是基于以太坊区块链,数据在区块链上公开可查询。通过 DeFi 借贷,用户同样可以借贷加密资产或稳定币,但无法借贷法定货币 。

2.行业现状

2.行业现状

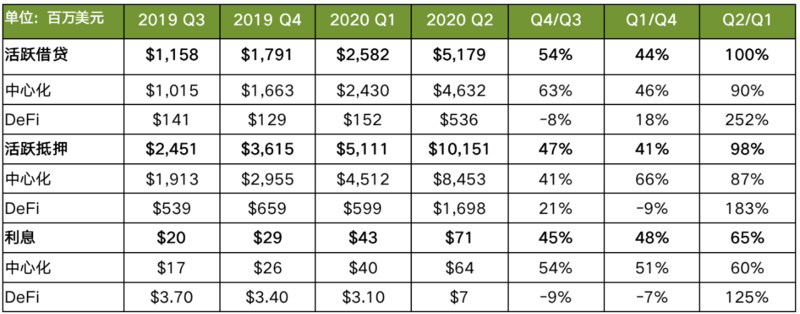

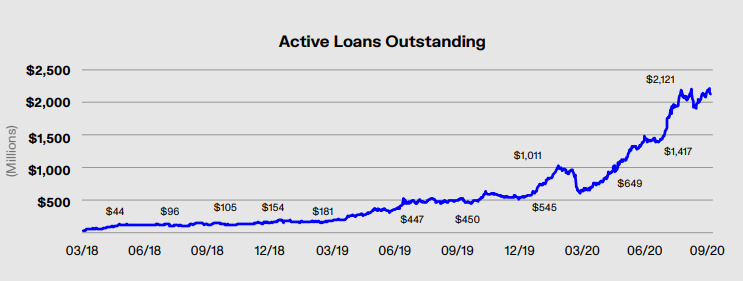

2020年第一季度最主要的事件是新冠疫情对整个加密市场造成的冲击。面对前所未有的市场波动,加密借贷市场表现出了很好的抗压能力,中心化借贷机构和DeFi借贷的清算率分别不到10%和20%。随着加密市场的快速修复,第二季度加密借贷行业加速增长,不管是投资者投入的资产还是整体用户数量都出现了大幅增长。

第二季度,全行业的活跃借贷(指还未还款的贷款)额环比增长了100%,达到近52亿美元,抵押资产价值环比增长了98%,达到100亿美元。即使在剔除底层资产价格上涨因素之后,抵押资产仍然有大约50%的显著增长。第二季度增长的主要原因是面向个人的产品(Blockfi、Nexo、Celsius、Compound)的增长以及面向机构的更稳健的衍生品交易平台(Genesis)的推出。

DeFi借贷板块的增长更为明显,活跃借贷增加252%、抵押品增加183%。这是因为:

1)很多DeFi项目都扩大了他们的服务。dYdX、Maker和 Compound陆续向市场推出新产品。其中,Compound作出了最大的创新。通过发行COMP代币和转变为DAO,Compound吸引了用户大量抵押资产以获得该平台的“股份”,其AUM因此增长了700%。随后出现治理代币的爆发式增长和流动性挖矿的盛行。2)稳定币DAI和USDC的需求激增。这可能是由于希望持有ETH的长期头寸,并在当前的牛市中实现利润最大化。

数据来源:Credmark,这些数据涵盖了Defi借贷以及85%的中心化借贷

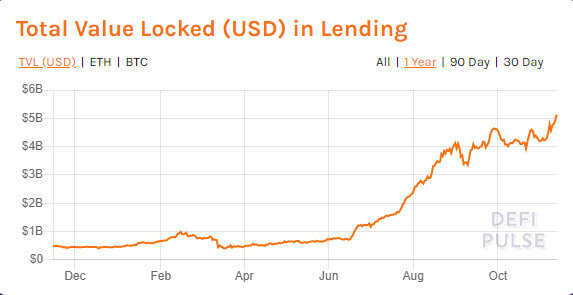

第二季度至今加密借贷市场依然保持高速增长。DeFi借贷第三季度末的抵押锁仓量达到46亿美元,环比增长171%。截至11月12日,DeFi借贷的活跃抵押资产价值已经增长到了51亿美元。最大的中心化借贷平台Genesis第三季度活跃借贷余额环比增长50%,达到21亿美元。此外,与第二季度相比,第三季度Genesis的活跃借贷余额中比特币的占比急剧下降,这是由于流动性挖矿导致以太坊、美元和稳定币,以及其他山寨币需求的增长。

数据来源:defipulse

数据来源:genesis

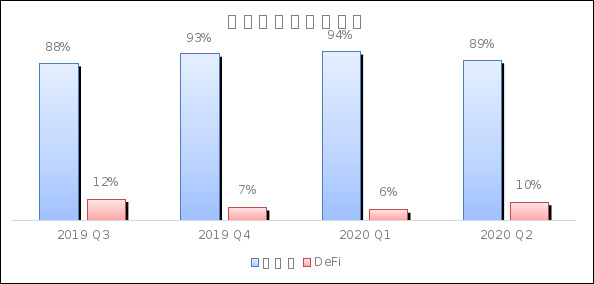

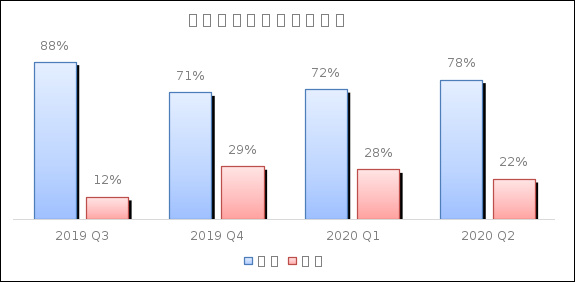

从活跃借贷额来看,中心化平台的市场占比接近90%,远大于DeFi的市场规模。DeFi借贷的市场占比从2019年第三季度到2020年第一季度下降了50%,第二季度由于挖矿热潮,其市场占比有所回升,挖矿热潮带动的借贷活动是否能够持续还需要时间验证。在中心化借贷中,机构占据主要的市场份额,虽然2019年第三季度后有所下降,但仍然远远超过个人市场。总体来看,当前整个加密借贷市场最主要的客户是机构。

数据来源:Credmark

数据来源:Credmark

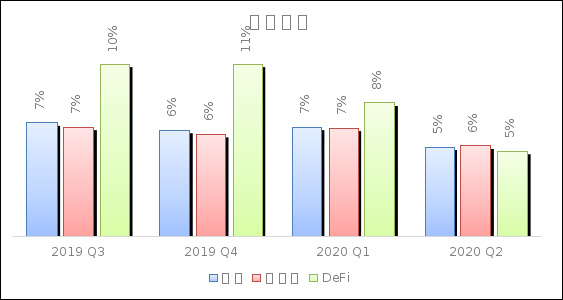

加密借贷市场的整体利率水平呈下降趋势,但中心化借贷的利率较为稳定,保持在6%-7%。DeFi借贷利率波动率较大,去年第四季度最高达到11%,2020年第二季度虽然流动性挖矿总体的收益率很高,但是借贷利率本身反而因为供给的激增而下降了。

数据来源:Credmark,Chain Hill Capital

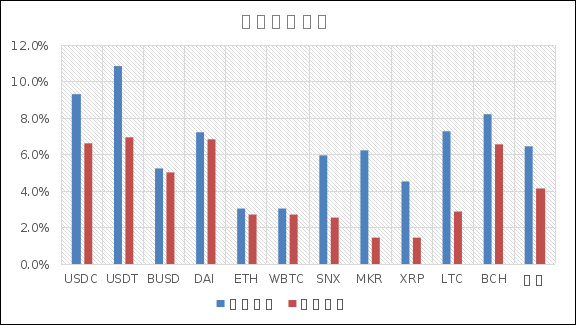

加密借贷市场的平均借贷利率差是2%,不同币种之间的情况差异比较大。Defi借贷占比最大的三个币种ETH、DAI和USDC的借贷利率差分别是0.4%、0.4%和2.7%。

数据来源:loanscan

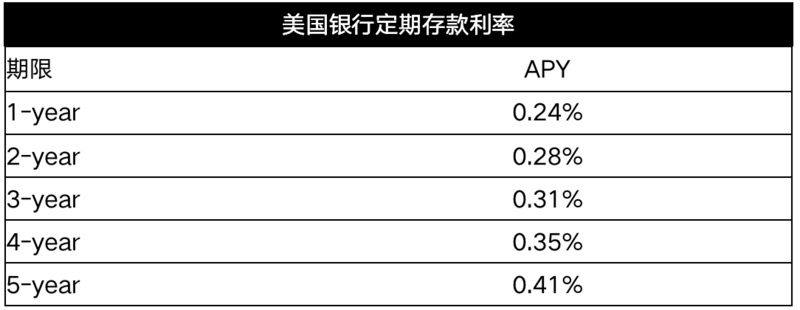

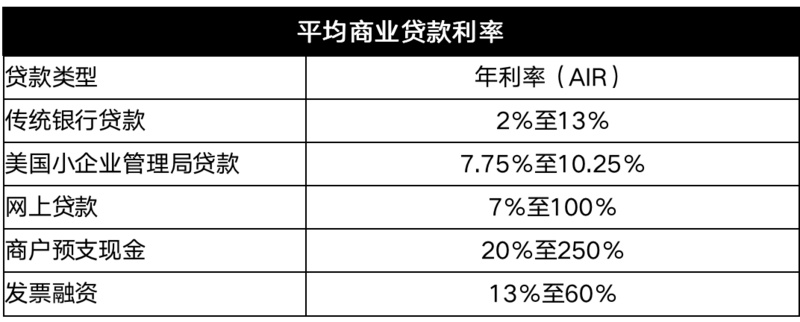

对比传统借贷行业的利率,可以发现借贷的利率价差非常大,存款人的利率远远低于加密借贷的水平,而贷款人的整体利率水平相比加密借贷也更高。一般低利率贷款只有信用评级很高的企业和个人才能获取。

注:货币市场帐户或储蓄帐户的利率更低

数据来源:bankrate

注:不包含其他费用,实际利率会更高

数据来源:bankrate

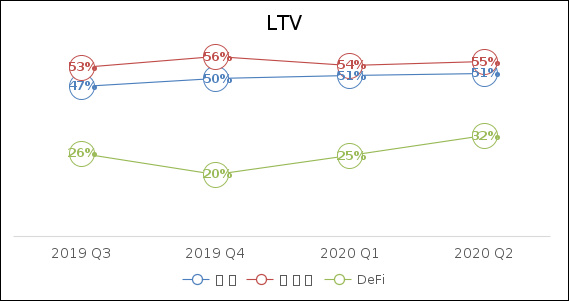

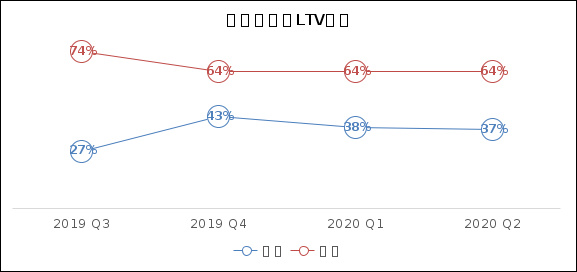

过去一年加密借贷的贷款价值比(LTV)总体变化不大。DeFi借贷的LTV虽然有所升高,但依然最低,约为32%;中心化借贷LTV在55%左右。

DeFi借贷的LTV远远低于中心加密借贷平台的原因在于:

1)风控机制不同。 由于DeFi平台具有匿名性,无法对用户的真实身份和信用进行验证,再加上加密市场的高波动性以及DeFi交易平台相对较低的流动性,因此,需要通过更高的LTV来确保贷款人的资金安全。相反,中心化借贷平台可以通过全面的尽职调查来降低违约风险。例如,BlockFi会验证交易对手的资产,并且要求对方要有20年的金融交易经验。

2)市场需求不同。 DeFi借贷活动目前主要由流动性挖矿和治理代币驱动的,并且无法提供法币借贷,因此用户承担债务的意愿较小;而中心化借贷平台的用户更多的是出于交易需求,包括提供流动性以及使用杠杆,他们通常有更高的杠杆需求。机构对稳定币的需求持续增长,目的是为了做多。根据Credmark的研究,交易数据显示,在杠杆头寸中,68%的借款人通过杠杆增加多头头寸。

数据来源:Credmark

值得注意的是,中心化借贷针对个人借贷的LTV要远远低于机构,中心化借贷的个人贷款LTV更接近Defi的水平。

数据来源:Credmark

3.待解决问题

(1)外在问题

中心化平台道德风险。 由于用户的资产托管在平台,而加密借贷平台不像银行那样受到监管和保险保护(部分平台有托管保险),因此道德风险较高。近日中心化借贷平台Cred的破产就是很好的例子。Cred存在严重的欺诈行为和资金滥用。他们先是将客户资产贷给高利贷机构,并将剩下的资金投资于加密对冲基金,在3月12日市场中,其投资的对冲基金倒闭。为了应对资金漏洞,他们又从高利贷机构那边借钱去投资对冲基金,但平台高管偷走了部分资金。最终,Cred申请破产的时候资产估值在5000万美元至1亿美元之间,而负债在1亿美元至5亿美元之间。此外,很多中心化借贷平台都存在再抵押业务模式,这对平台的风控管理能力要求很高,在缺乏监管约束的情况下很可能出现过度借贷问题,最终形成系统性风险。

技术风险。 智能合约是相对较新的技术,并且交易记录在区块链上是不可逆的。因此,使用智能合约转移资金和管理借贷合同的时候,一旦发生错误就会造成不可弥补的损失。并且很多项目和代码都没有经过严格的检验,一旦存在漏洞就会被黑客利用。根据CipherTrace的报告,截至10月底,今年盗窃和黑客攻击造成的损失(不包括盗用和欺诈)共4.68亿美元,这些黑客攻击中约有20%(约合9800万美元)来自于DeFi。

监管风险。 DeFi开放、无需许可的特征使得它不受地域限制,任何国家/地区的人不需要经过身份验证就可以访问和使用。这意味着很难有适用的法规来对其监管。因此,很多人认为DeFi可能会成为洗钱者的天堂。的确,面对一个全新的事物,监管机构还需要时间探索适合的监管方案,并且DeFi目前的规模或许还不足以引起监管注意。但是,一旦行业起飞,监管机构极有可能开始关注DeFi风险。对于DeFi借贷(以及整个加密行业)来说,监管始终是潜在风险。

(2)内在问题--产品的局限性

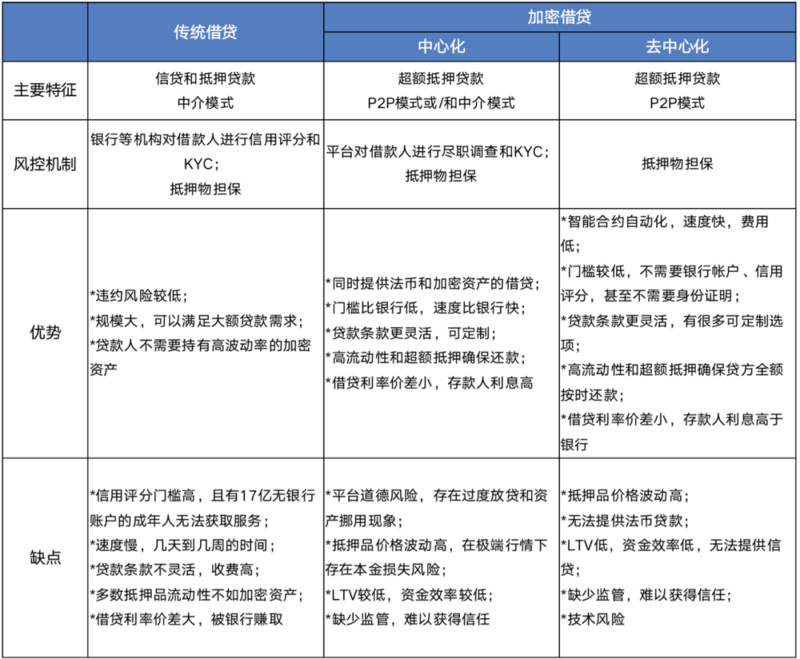

根据贷款的信用程度划分,目前商业银行贷款主要分为信用贷款、保证贷款、抵押贷款、质押贷款四种形式,除了信用贷款,后三者合称担保贷款。信用贷款的信用程度较高,不需要抵质押和第三方担保人,仅根据贷款人的信誉发放的贷款。与担保贷款最大的区别在于是否需要抵质押或者第三方进行担保。这两种借贷形式互相补充,来满足不同的需求。

以2018年中报数据为准,我国上市银行中四种贷款的比例分别是,抵押贷款42%,信用贷款30%,保证贷款17%、质押贷款11%。那就是说信用贷款占上市银行贷款的30%。

如前所述,由于缺乏用户信用评分和KYC,DeFi借贷只能通过超额抵押的方式来控制风险。目前抵押率约为350-700%,这意味着用户可能需要抵押高达700单位的加密资产才能借入100单位。

当然,单就抵押借贷这一概念DeFi借贷就可以大有所为。根据纽约联邦储备银行2020年5月报告,美国抵押贷款规模为14.30万亿美元。但是目前DeFi借贷的抵押物十分局限,只能通过加密资产作为抵押。

总之,如果能够解决高抵押率和资产限制的问题,DeFi借贷或者说基于区块链的借贷将有更多的应用场景和用户群体。

4.发展趋势

除了监管会逐步完善,技术将越来越成熟之外,加密借贷市场可能有以下发展趋势。

(1)产品逐渐成熟

这包括推出低抵押贷款和信用贷款。目前已经有一些项目在做相关的尝试了。

例如,Aave首创无抵押贷款模式“闪贷(Flash Loans)”,这是为开发人员设计的,可以在不提供任何抵押的情况下立即进行贷款,条件是必须在同一笔交易中将借款和利息返还,整个过程要在一个以太坊区块(15秒)中完成。

如果在交易结束之前没有把本金和利息返还到资金池里,智能合约会撤消之前执行的所有操作,确保协议和资金的安全。Aave的闪贷创新型非常强,可以把它作为基础工具建立更多应用。其次,Aave尝试通过他们的信用授权系统引入了“无担保”贷款。当一个用户将资产存入Aave时,他可以让其他用户不需要自己抵押就可以借入小于其存款的金额。Aave通过同时提供了违约风险低但回报率也较低的超额抵押,以及风险提高但可以获取更高回报的闪电贷和无担保贷款。这是加密借贷市场向用户提供非超额抵押贷款的一个很好的尝试,如果成功,将满足更多借款人的需求。

此外,随着区块链跨链信息传输技术难题的解决以及预言机技术的发展,互连的区块链网络可以实现跨平台的无缝共享和ID访问,去验证用户的信用记录、身份证明、收入和就业证明,从而为用户建立基于区块链的信用证明,并引入现实资产作为抵押品。像Chainlink这样的预言机已经可以允许区块链与链下数据源进行双向对话。一些加密货币借贷平台已集成Chainlink,借款人未来可以使用汽车,房地产和其他脱链资产进行抵押。

通过这些发展,DeFi借贷可以实现信用贷款和加密资产以外的抵押贷款,其产品形态、用户规模将得到更大的发展。

(2)与传统市场融合

银行可能会对加密借贷市场产生兴趣。随着零利率时代的到来,全球国家法币的贷款利率处于历史低位,银行的贷款利润率正在下降。当银行和其他传统机构意识到加密资产收益率的吸引力,或者当他们的客户对加密借贷服务的需求不断增长,我们有可能会看到一些机构开始提供加密资产托管和贷款。

即使不考虑加密资产与传统资产之间的收益差距,加密借贷的高利率和相对安全性可能就足以吸引更多机构参与者进入这一领域。以Genesis为例,其机构贷款人客户在第三季度末增长了47%,比去年同期增长了275%。

DeFi可能在很长的一段时间内会继续以独立的、新兴的市场存在。但最终,智能合约的创造性将会影响到传统借贷市场,被传统机构和平台加以应用,形成一种结合体--既保留了中心化机构的优势,又能提供去中心化的部分功能。

二、借贷市场对市场的影响

1.积极影响

1.1 增加加密资产的吸引力

首先,我们对比一下两组数据。拥有超过1200万个活跃经纪账户的金融服务提供商Charles Schwab对其资产规模在5000到1000万美元的用户的前十大持仓数据进行统计,发现千禧一代对加密资产的兴趣仅次于特斯拉和Facebook。比特币(GBTC)在千禧一代的持仓份额中排名第五,但是比特币没有出现在年龄较大的另外两代投资者的前十大持仓中。

数据来源:Charles Schwab

头部中心化加密借贷机构BlockFi 做了另一个有趣的数据统计,他们收集了自己平台上余额在5000美元至1000万美元之间的利息帐户的数据。发现两个个现象:

1)所有用户拥有的非稳定币加密资产远远超过稳定币,并且比特币是最受欢迎的;

2)相比比特币以外的加密资产,婴儿潮一代更偏好拥有稳定币。根据BlockFi的法币偏好指数,婴儿潮一代对法币的偏好远远高于其他年代用户。

数据来源:BlockFi

这两组数据可能说明,相比金融服务提供商,BlockFi 这样的借贷平台更能吸引婴儿潮一代持有加密资产。而稳定币提供了一种类似于上个世纪80年代的高收益国库债的投资,让投资者有了持有高波动加密资产以外的加密市场入口。借贷平台上的稳定币主要是为比特币等加密资产抵押贷款提供资金,以BlockFi 为例,贷款人可以获得8.6%的APY。相比银行存款不到0.5%的APY,这无疑有巨大的吸引力。因此,以高流动性加密资产作为抵押的稳定币贷款将受到高净值个人(婴儿潮一代)、家族办公室以及投资基金投资组合的欢迎。这些人群将为加密生态提供更多的资金和流动性,帮助X世代、千禧一代和Z世代的生产性经济活动,包括创业、购买房地产和购买更多加密资产。

而对于已经认可加密资产的投资者来说,如果可以在持有加密资产享受潜在资本收益的同时获得额外利息收入,那么他们持有加密资产的兴趣也会更加强烈。总之,借贷市场有利于吸引更多潜在投资者进入加密资产行业。

1.2 建立更成熟的加密市场基础设施

文章开头提到加密借贷最大的需求来自于交易。许多交易者和投资者将其持有的加密资产资产作为抵押品,借入现金或另一种加密资产,从而增加其加密资产的数量。这有效地引入了杠杆,增加了额外的流动性。借贷为看空市场提供了另一种途径,如果借贷平台能够完善其功能使得卖空像交易期货一样简单,因那么卖空将会有更广泛的使用,并促进市场价格发现。

因此,借贷解决方案可以协助做市商、套利交易等重要的市场活动,从而帮助整个加密市场提高流动性并减少市场波动性。对于传统金融市场来说,融资融券和杠杆是很关键的基础设施,加密借贷可以更好的完善这方面的市场基础设施,从而吸引更多的投资者,尤其是机构投资者。更多投资者的进入将进一步提高加密市场的流动性和降低市场波动性,从而形成一个良性循环。

中心化借贷平台也为需要变现或不想要持仓的用户提供了交易所以外的替代方案,让用户不用出售他们的加密资产就可以达到目的,并且还有税收优化的效果。

此外,加密借贷市场的发展有可能产生加密行业特定的利率市场,并推动新型衍生工具的发展,例如利率掉期。

2.潜在风险

有观点认为加密借贷市场的增长会造成市场过度金融化,因为通过多层债权以及基于这些债券的证券发行会增加流通中的加密资产供应量,并对所有权的性质和原始持有人的权利造成破坏。这种抵押加密资产借入资金并买入更多加密资产的模式会不断放大市场的杠杆,发展到一定程度,可能会形成一种系统性风险。当市场下跌的时候,如果投资者无法及时清算他们多层仓位,可能会导致借贷平台崩溃,并放大市场的波动。

这种担忧并非没有道理,因为加密借贷跟传统借贷本质上并没有不同,必须保持适度的杠杆才能健康运行。但就目前来说,加密借贷还是以超额借贷为主,不具备上述系统性风险的条件。

综上所述,加密借贷行业是基于区块链的金融基础设施的基本组成部分,未来有很广阔的发展前景。当前对于加密借贷市场来说,解决中心化平台道德风险、提高智能合约技术安全、更积极应对监管,并保持创新能力,从而为加密市场提供一个更好的市场基础设施以及获得加密行业以外的发展才是行业应该关注的重点。

参考资料

1. https://sncrating.com/cn/report/686

2. https://reports.credmark.com/TheCryptoCreditReport-q4-2019.pdf

3. https://www.youhodler.com/blog/crypto-lending-vs-bank-lending

4. https://www.coindesk.com/wp-content/uploads/2020/01/CryptoLending101_CoindeskResearch.pdf

5. https://www.bankrate.com/banking/cds/cd-rates/

6. https://finance.sina.cn/zl/2019-03-27/zl-ihtxyzsm0945332.d.html?vt=4&cid=79615

7. https://blockfi.com/blockfi-boomers-say-ok-to-bitcoin

Ai sẽ là người được lợi trong đợt Bull Run của Bitcoin?

Theo báo cáo của sàn giao dịch OKEx trong thời kỳ Bull Run hiện tại của Bitcoin, những ch...

MCDEX khởi chạy trên mạng thử nghiệm Arbitrum Rollup L2

MCDEX vui mừng thông báo về việc ra mắt testnet của mình trên Arbitrum Rollup, một giải pháp khả năn...

[Tổng kết AMA] Cùng BigcoinVietnam tìm hiểu về Lien.Finance

Vào 11:00 AM - 12:00 PM, thứ tư, ngày 02/12/2020 Lien.Finance và BigcoinVietnam đã tổ chức một ...