重点摘要

2026 年 7 月 14 日,SK 海力士在纳斯达克上市的美国存托凭证(ADS)价格,较其在首尔上市的普通股隐含价值一度出现了高达 52.5%的溢价。仅仅一个交易日后,这一差距就缩小到了约 26%。这种急剧的反转表明,该溢价并不仅仅是市场对这家 AI 内存龙头企业基本面估值的重新定位。强劲的美国市场需求遇到了 SKHY 股票有限的初始供应,而套利渠道又无法立即创造出足够的新证券或做空敞口来保持两个市场的价格一致。换句话说,SK 海力士的基本面创造了需求,但 ADR 市场的结构决定了价格在短期内能偏离首尔市场多远。

新闻简报

2026 年 7 月 14 日,SK 海力士在纳斯达克上市的美国存托凭证(ADS)价格,较其在首尔上市的普通股隐含价值一度出现了高达 52.5%的溢价。仅仅一个交易日后,这一差距就缩小到了约 26%。这种急剧的反转表明,该溢价并不仅仅是市场对这家 AI 内存龙头企业基本面估值的重新定位。强劲的美国市场需求遇到了 SKHY 股票有限的初始供应,而套利渠道又无法立即创造出足够的新证券或做空敞口来保持两个市场的价格一致。换句话说,SK 海力士的基本面创造了需求,但 ADR 市场的结构决定了价格在短期内能偏离首尔市场多远。

核心要点

根据美国收盘价、韩国最新收盘价以及相应的美元/韩元汇率计算,SKHY 在 7 月 14 日的收盘溢价达到了 52.55%。该溢价在 7 月 15 日降至 26.47%,这表明大部分的价差对市场资金流向和跨市场价格发现高度敏感。从传统意义上讲,SKHY 并不缺乏流动性,因为其在美国市场前四个交易日产生的交易量大约相当于初始 ADS 发行规模的 176%。主要制约因素并不是缺乏交易,而是能够随时创建、借入或交付用于套利交易的证券数量不足。此外,7 月 29 日是新发行的底层普通股在韩国 KOSPI 市场的官方上市日期。虽然这是一次重要的市场结构测试,但公开文件并未将其确立为无限制双向转换的保证日期。

52.5%的 SK 海力士 ADR 溢价是如何计算出来的?

SKHY 是 SK 海力士美国存托凭证(ADS)在纳斯达克的股票代码。每份 SKHY ADS 代表十分之一股韩国普通股,这意味着十份 ADS 对应一股在韩国上市的 SK 海力士股票。因此,一份 ADS 的隐含价值可以通过以下方式计算:韩国普通股价格除以 10,然后再除以美元/韩元汇率。然后,通过将 SKHY 价格除以隐含的 ADS 价值再减去 1,就可以得出 ADR 溢价。

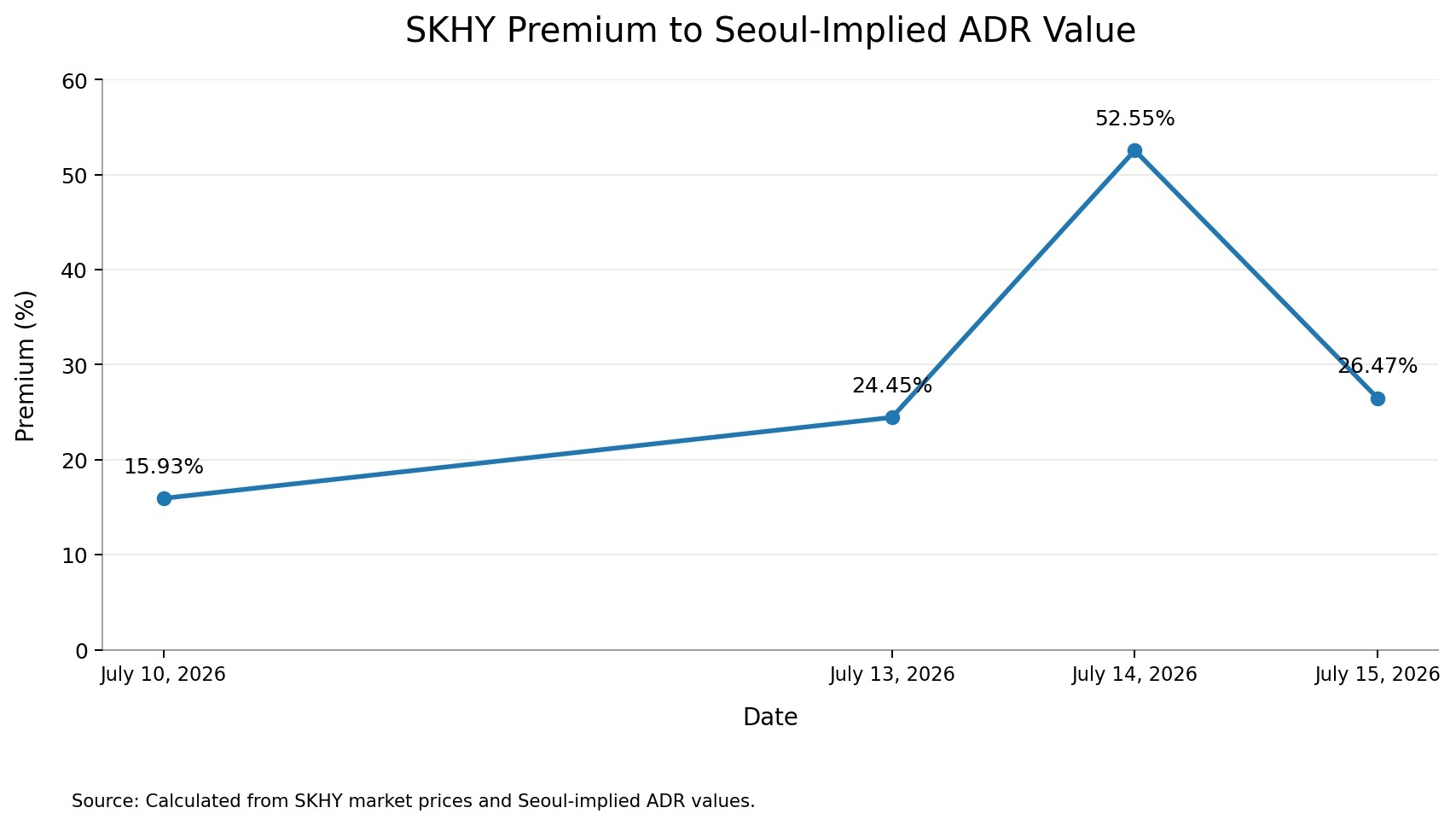

7 月 14 日,SKHY 的收盘价为 193.92 美元,而 SK 海力士的韩国股票收盘价为 1,913,000 韩元。按照当时适用的 1,504.9 的美元/韩元汇率计算,韩国股票隐含的每份 ADS 价值约为 127.12 美元。这产生了高达 52.55%的巨大收盘溢价。在之前的几个交易日中,溢价要低得多,7 月 10 日约为 15.9%,7 月 13 日约为 24.5%。随后,该溢价在 7 月 14 日扩大至 50%以上,然后在 7 月 15 日回落至约 26.5%。

这一时间顺序非常重要。一家公司的潜在商业价值很少会在一天内发生如此大的变化,以至于能够证明溢价从大约 24%飙升至 52%,然后又回落至 26%是合理的。相反,这种波动指向了市场准入、可用供应和价格发现方面出现的暂时性失衡。该计算还包含一个不可避免的时差问题,因为首尔和纽约的市场并不是同时交易的。当 SKHY 在美国市场收盘时,韩国市场已经收盘几个小时了。因此,观察到的部分溢价可能反映了尚未计入韩国价格的新信息。然而,即使在韩国市场有机会做出反应之后,这一差距仍然异常之大。使用 7 月 15 日韩国的收盘价与前一个美国的收盘价进行对比,产生的溢价仍约为 39%。归根结底,时区差异放大了整体的溢价数字,但并不能完全解释这一现象。

为什么套利交易者没有立即抹平价差?

从理论上讲,这笔交易似乎很简单。套利者理论上可以在韩国买入较便宜的普通股,将它们存入相关托管机构,创建新的 SKHY ADS,然后在美国卖出较贵的 ADS,在扣除交易、融资、货币和存托成本后赚取差价。如果转换过程是即时、无限制且完全对称的,那么 50%的价差将吸引足够的套利资金来迅速抹平差价。

然而,SKHY 似乎尚未提供这种无摩擦的机制。存托协议赋予了 ADS 持有者一条合同途径,可以注销其 ADS 并获得标的韩国普通股,但需遵守费用、法律要求和结算程序的规定。然而,反向过程要严格得多。存入韩国股票以创建新的 ADS 可能需要提供已满足韩国监管条件的证据。存托机构可以在某些特定情况下拒绝接受存款,可能需要征得公司的同意,并且 SK 海力士可以对存入存托设施的股票数量施加限制。

正如 SK 海力士最终的美国发行招股说明书 中所详述的,套利渠道受到多种因素的制约,其中包括警告称:注销 ADS 并提取韩国股票的投资者,未必一定能获准重新存入这些股票以再次获得 ADS。此次发行也没有包含超额配售或绿鞋期权,而且公司以及某些相关持有人都受到 90 天锁定期(lock-up)的限制。这就创造了一个不对称的套利渠道:在合同上,将昂贵的 ADS 转换为韩国股票是可行的;但要创建足够多的新 ADS 以抛售赚取溢价,这一过程可能更慢、有附加条件或是受到数量限制。从昂贵的证券中单向退出,并不会像具备可扩展的新 ADS 创建与做空能力那样产生相同的价格压力。因此,相关的套利问题不在于转换在法律理论上是否存在,而在于交易员能否足够快地创建、借入和交付足够数量的证券,以满足美国市场的需求。

SKHY 缺乏流动性吗?

从一般意义上讲并非如此。SK 海力士在此次发行中以每份 149 美元的价格出售了 1.779 亿份 ADS,筹资约 265 亿美元。由于每份 ADS 代表十分之一股普通股,此次发行相当于新发行了 1779 万股韩国股票。交易活动异常活跃,从 7 月 10 日约 1.077 亿份 ADS 的成交量开始。紧接着,7 月 13 日的成交量为 5730 万份,7 月 14 日为 7260 万份,7 月 15 日为 7630 万份。前四个交易日的总成交量达到了约 3.139 亿份 ADS,相当于初始发行规模的 176%。

这绝不是一个没有流动性的市场。然而,高交易量和充足的套利供应并非同一回事。同一份 ADS 可以在一个交易日内多次易手。高换手率只是在循环现有的库存,它并不会自动创造出可供套利者出售的额外证券。加剧这一情况的还有供应限制,例如存托程序、监管条件、可能的数量限制,以及缺乏可公开验证的借券可用性来证明做空者能够进入一个深度借贷市场。因此,更准确的描述是:SKHY 在交易量方面具有流动性,但在可随时交付的套利库存方面却很稀缺。溢价的产生是因为集中的需求推升边际价格的速度,超过了套利者扩大可供出售证券池的速度。

美国市场实际上在重新定价什么?

美国市场不一定是在发现 SK 海力士的工厂、专利或未来现金流在用美国证券代表时价值会高出 50%。它在某种程度上定价的是立即获得美国市场敞口的便利性和稀缺性。以美元计价在纳斯达克上市的证券,为使用韩国普通股的投资者消除了几道障碍。这些障碍包括:应对韩国市场的账户和托管要求、以韩元计价的结算、不同的交易时间、当地市场的操作程序、严格倾向于美国上市证券的基金授权,以及对使用互换等合成风险敞口的限制。

因此,即使每份 ADS 代表与韩国股票完全相同的底层经济利益,供应有限的美国上市股票也可能带有准入溢价。但仅凭准入便利性本身是不太可能支撑任何水平的溢价的。一只成熟的 ADR 之所以能以适度的持续溢价交易,是因为投资者看重其便利性、流动性以及被纳入熟悉的投资组合中。然而,超过 50%的溢价则表明,这些结构性优势正与异常集中的需求、有限的做空能力以及暂时受限的创设机制结合在一起。市场不仅在重新定价 SK 海力士;它还在为美国投资者希望通过其持有该公司股份的特定证券的稀缺性进行定价。

SK 海力士的基本面支撑更高的估值吗?

相比于典型的刚上市外国公司,SK 海力士拥有更强大的基本面支撑。该公司是高带宽内存(HBM)的主要供应商,而 HBM 被大量应用于先进的 AI 加速器中。由于对 HBM、服务器 DRAM 和其他高价值内存产品的强烈需求,其盈利大幅受益。SK 海力士公布的 2025 年营收为 97.15 万亿韩元,同比增长 47%,营业利润达到 47.21 万亿韩元,营业利润率为 49%。该公司指出,其 HBM 营收在年内实现翻番,且 HBM4 的大规模生产正在顺利进行。

随后,公司公布的 2026 年第一季度业绩进一步加速,营收达到 52.58 万亿韩元,营业利润为 37.61 万亿韩元,这得益于对更高价值 AI 内存产品的强劲需求,正如 SK 海力士 2026 年第一季度财务业绩 中所强调的那样。这些结果解释了为什么美国投资者希望获得直接敞口。SK 海力士定位在 AI 投资周期核心基础设施的瓶颈附近,这意味着其基本面可以支持相对于受传统“韩国折价”影响的公司的估值重估,并能支撑美国交易证券持续的便利性溢价。

然而,这并不能证明 52.5%的 ADR 溢价代表了一种可持续的基本面估值差异。业务风险依然重大。投资者必须考虑到来自三星电子和美光的 HBM 竞争、HBM4 采用的速度和盈利能力、客户集中度、巨额的资本支出需求、AI 基础设施支出的潜在变化、传统 DRAM 或 NAND 定价未来的下行周期,以及随着竞争对手扩大产能而增加的内存供应。归根结底,基本面解释了需求为何强劲,但市场结构解释了为何这种需求会暂时产生如此极端的价差。

7 月 29 日对 SKHY 溢价意味着什么?

SK 海力士已声明,ADR 发行所对应的新发行的普通股,计划于韩国时间 2026 年 7 月 29 日在 KOSPI 市场追加上市,这一时间表得到了 SK 海力士官方纳斯达克上市公告 的支持。该公司也计划在同一天举行第二季度财报电话会议。虽然一些市场评论乐观地将 7 月 29 日描述为 ADR 和普通股之间将顺畅开放双向转换的日期,但原始文件并不支持这种确定的解读。

已确认的事件是新发行的底层股票在 KOSPI 的追加上市,这可能会改善结算、托管和跨市场套利的操作条件。但这并不自动证明无限制的双向转换将会开始,所有的数量限制都会消失,或者借券供应会立即变得充足。因此,7 月 29 日应被视为对市场机制(plumbing)的一次测试,而不是一个有保证的价格收敛日期。未来的重要问题将是:未平仓的 ADS 数量是否开始增加;存托机构是否接受大量新的韩国股票存入;以及公开可用的做空利息是否开始发展。此外,市场将密切关注:在底层股票上市后溢价是否继续收窄;韩国股票是否追赶上美国的估值;以及第二季度财报是否为两个市场的变动提供了新的基本面理由。溢价收窄将表明操作限制是造成最初价差的原因,而持续的溢价则表明市场正在赋予美国市场准入一种持久的价值。

投资者接下来应该验证什么

最有用的信号不是 SKHY 在某一个孤立的交易日里是涨是跌,而是 SKHY 与韩国普通股之间的关系是否变得更加稳定。有三个指标将尤为重要。首先,应该使用明确说明的时间戳来计算溢价本身,因为用美国的收盘价与韩国过时的收盘价进行比较可能会夸大表面上的差距。其次,投资者应该监控可交付 ADS 的供应量,而不仅仅是整体的交易量,因为现有股票的反复交易并不一定意味着套利能力已经扩大。第三,市场应仔细区分基本面的重新定价与证券层面的稀缺性。强劲的盈利和 AI 资本支出提升了 SK 海力士作为一家公司的价值,但它们无法解释为什么完全相同的经济利益会在两个市场上以截然不同的价格交易,而不考虑转换、结算和投资者准入的限制。SK 海力士在美国的上市并没有为该公司创造出第二个基本面价值;它只是暂时创造了第二种市场结构,在这个结构中,立即获得稀缺的美国上市证券的溢价,被定价得比首尔的标的股票激进得多。