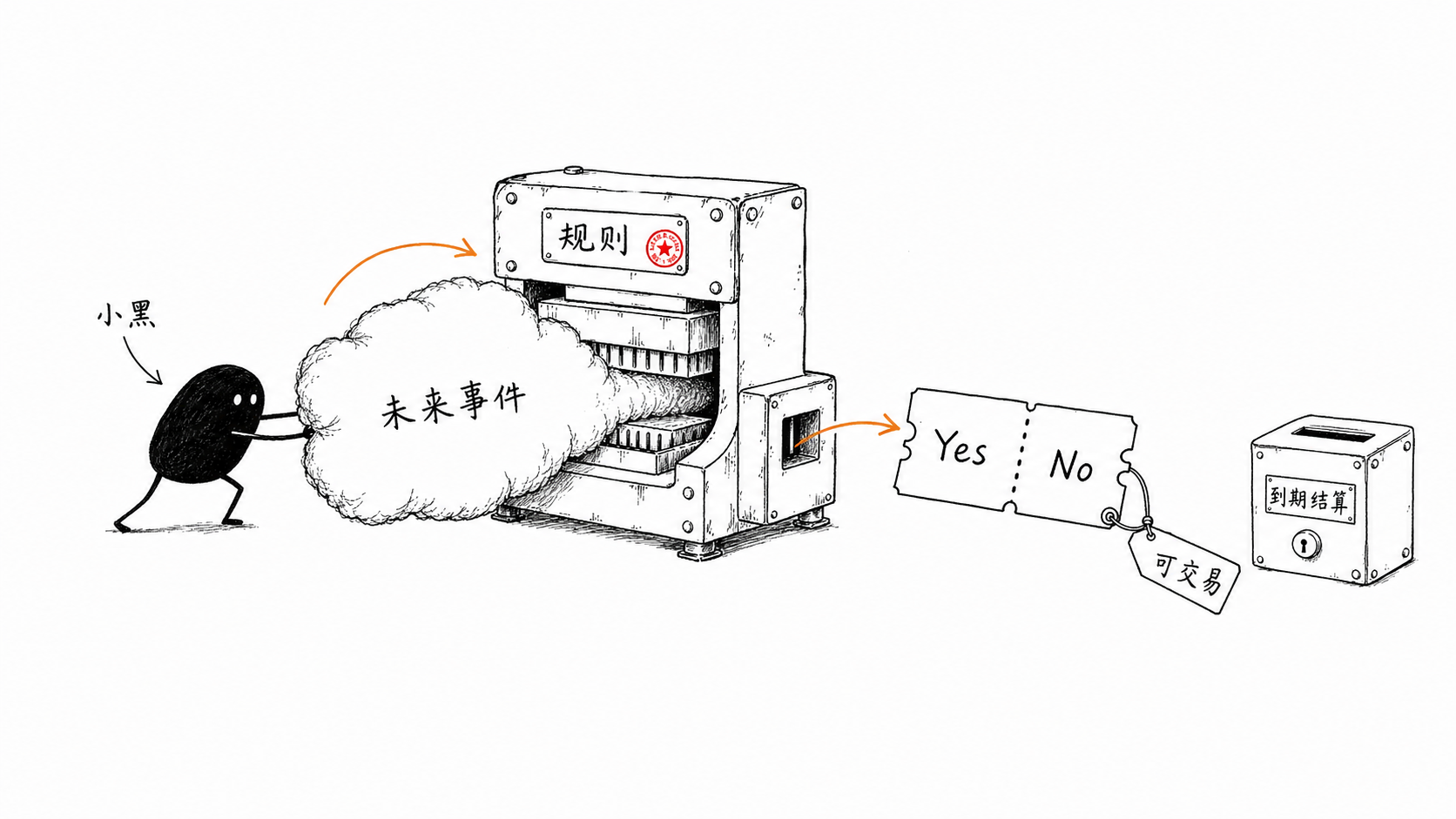

事件合约是什么?

一份事件合约会提出一个能够核验的问题,并预先规定结果选项和结算条件。常见结构包括:

-

是/否:例如“某项指标在指定日期前是否达到目标”。

-

更高/更低:判断到期价格相较入场价格更高或更低。

-

阈值型:判断最终数值是否高于、低于或不低于某个数值。

-

多结果型:同一事件设置多个互斥结果,每个结果分别报价。

参与者交易的是合约结果。合约条款通常列明市场问题、截止时间、时区、官方数据源、边界值、取消或延期事件的处理方法,以及获胜合约的兑付金额。标题相似的市场也可能采用不同规则。

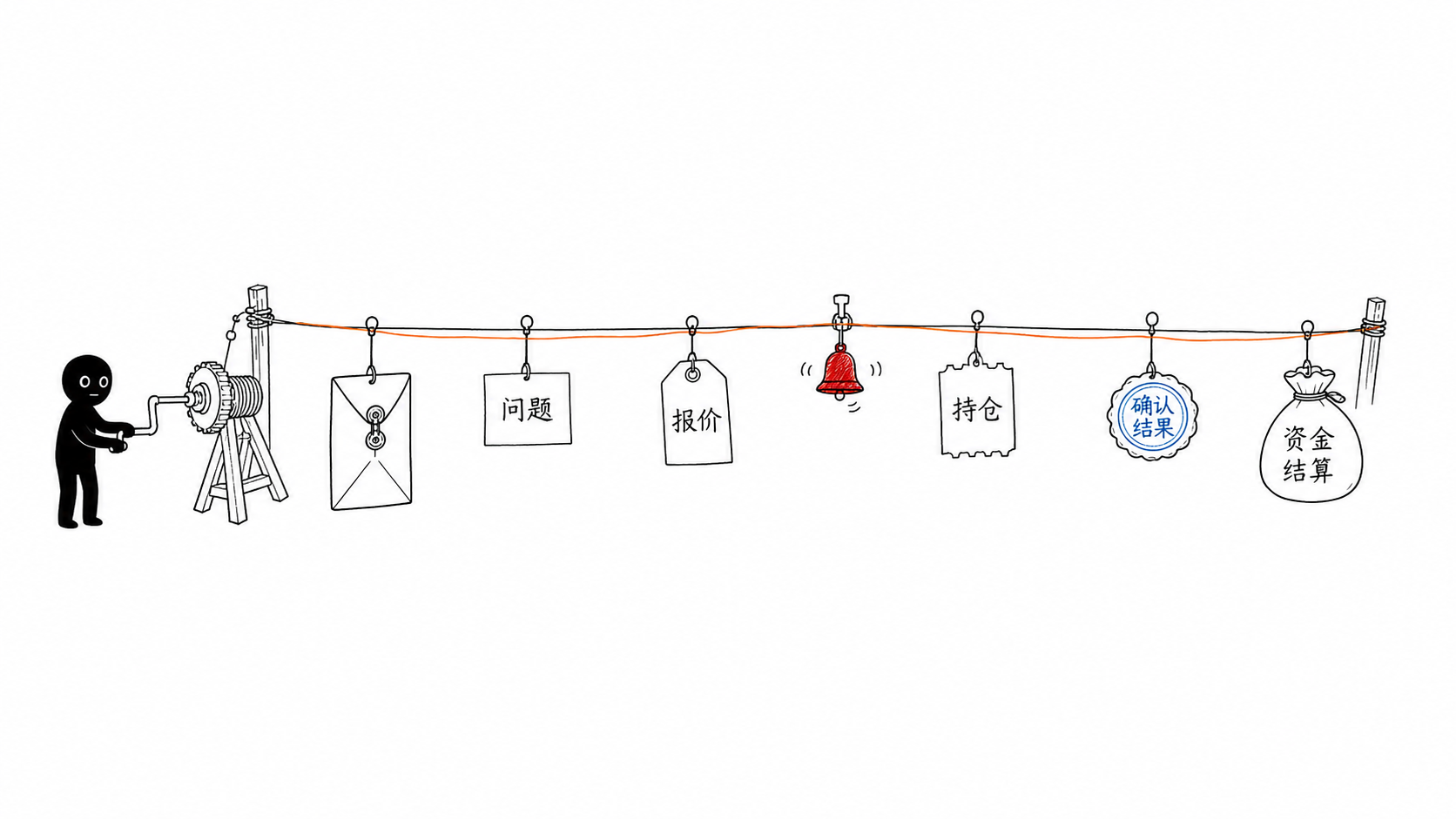

事件合约如何运行?

-

1. 创建市场:平台定义问题、结果、交易截止时间和结算来源。

-

2. 形成报价:订单簿平台由买卖双方报价;采用自动做市机制的产品由做市模型形成报价,并在确认前展示参与金额和回报信息。

-

3. 建立持仓:订单成交后,参与者持有某个结果方向。部分平台允许在市场关闭前卖出,能否成交取决于流动性。

-

4. 停止交易:达到截止时间、事件开始或平台规定的其他条件后,市场停止接受交易。

-

5. 确认结果:平台、交易所或预先指定的预言机依据合约条款和数据源确认结果。

-

6. 完成结算:二元合约通常将获胜一侧按每份1美元结算,失败一侧归零;固定回报产品按照确认时锁定的规则计算。

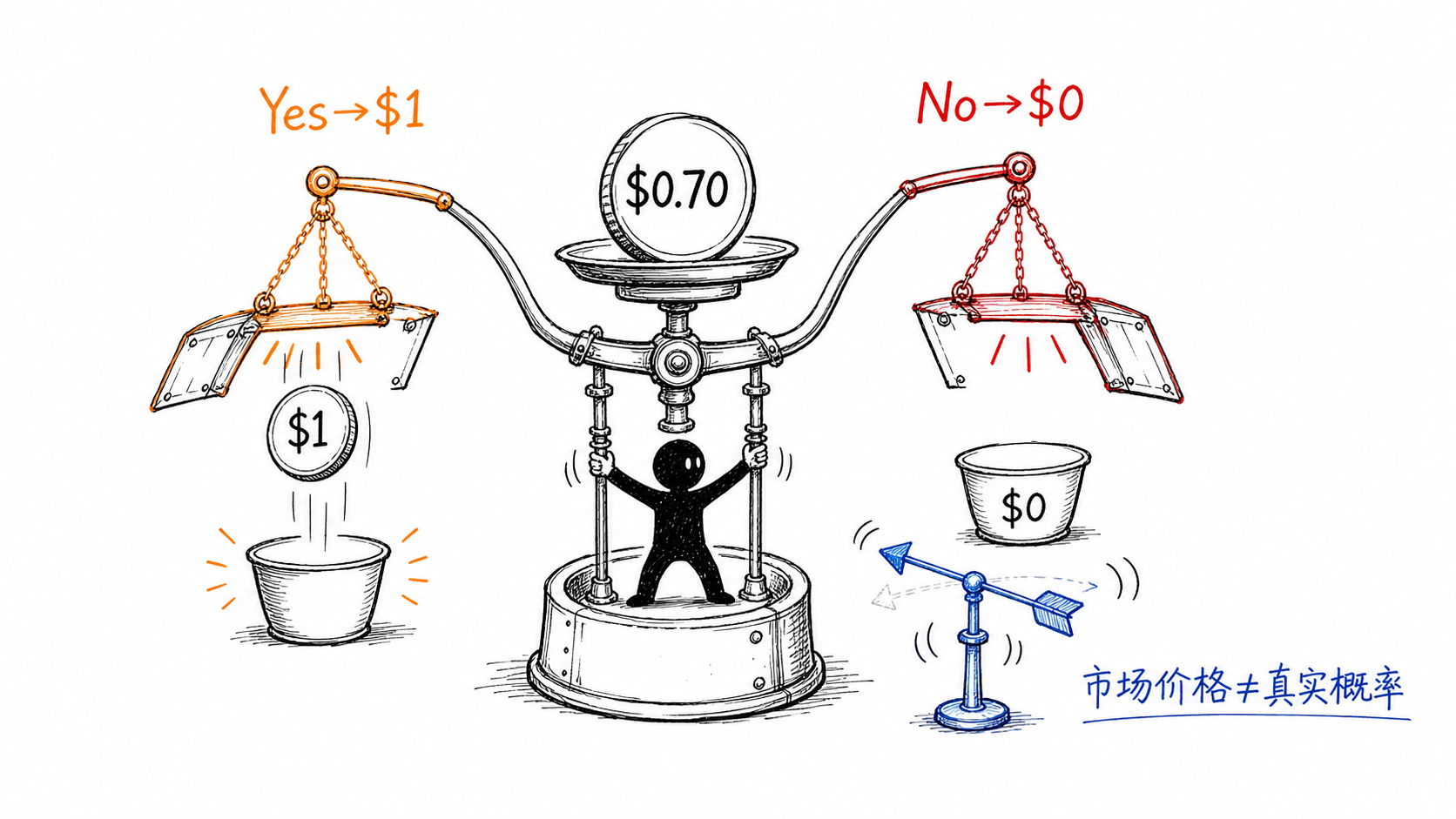

定价方式:70美分代表什么?

在0至1美元报价的二元合约中,价格经常被理解为市场隐含概率。“是”合约价格为0.70美元,表示当前市场定价大致对应70%的发生概率。

若最终结果为“是”,每份通常兑付1美元,未计费用和点差的毛收益为0.30美元;若结果为“否”,该份合约价值归零,最大损失为投入的0.70美元。

价格会受到新信息、订单簿深度、买卖价差和参与者供需影响。页面显示70%只反映当时的市场价格,无法保证事件真实概率就是70%。采用自动做市机制的固定回报产品还会结合周期、波动和风险参数形成报价并展示回报率,参与者应同时查看本金、预计回报和最大可能损失。

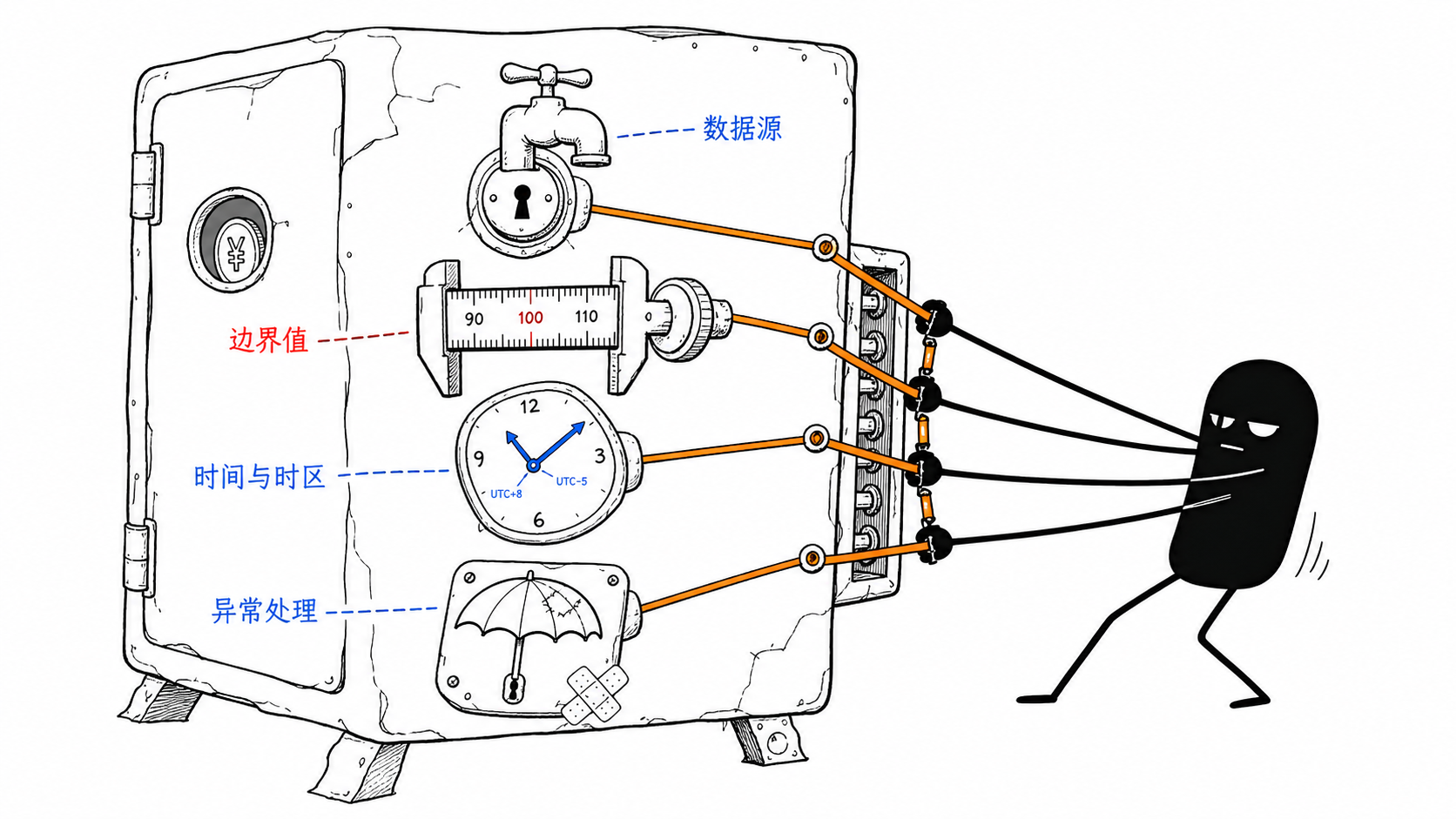

结算规则要看哪些细节?

-

结算数据源:政府机构、赛事组织方、价格指数、交易所数据或预言机都可能成为最终依据。

-

比较符号:“高于100”通常要求严格大于100;“100或以上”包含等于100。

-

时间与时区:结算采用哪个时点、哪个时区,以及价格采样是瞬时值、收盘值还是一段时间的平均值。

-

异常处理:事件延期、取消、数据更正、价格源中断或结果长期无法确定时如何处理。

-

争议流程:谁可以提出结果、异议期多长、由谁作出最终决定。

-

费用与兑付:交易费、平台佣金、链上费用和提现成本都会影响实际回报。

平台产品评测

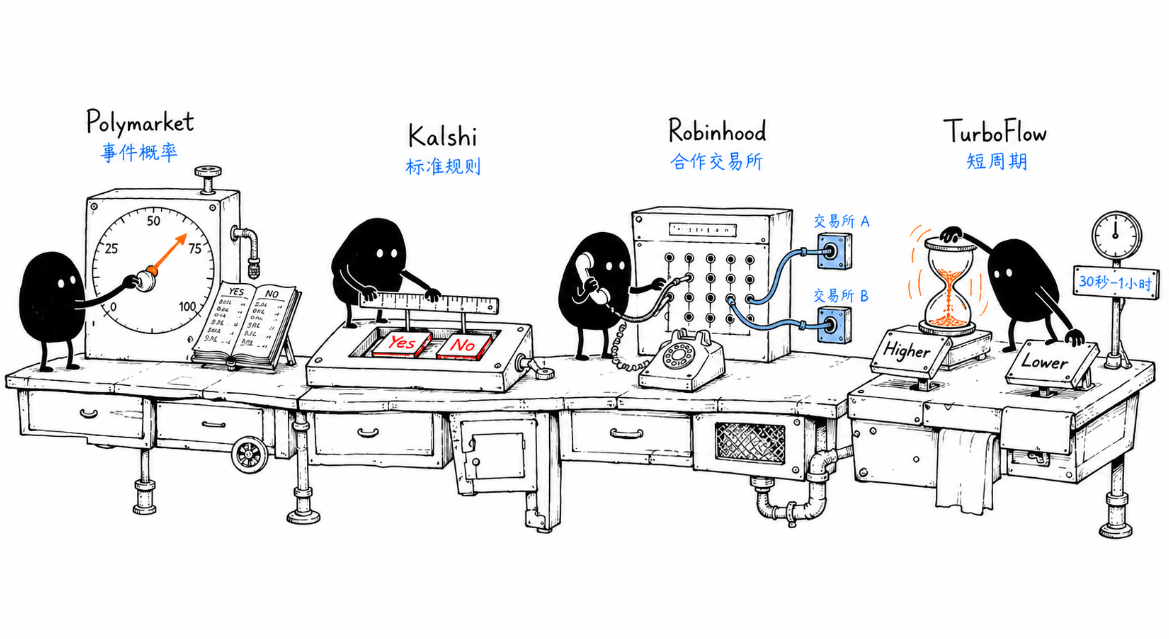

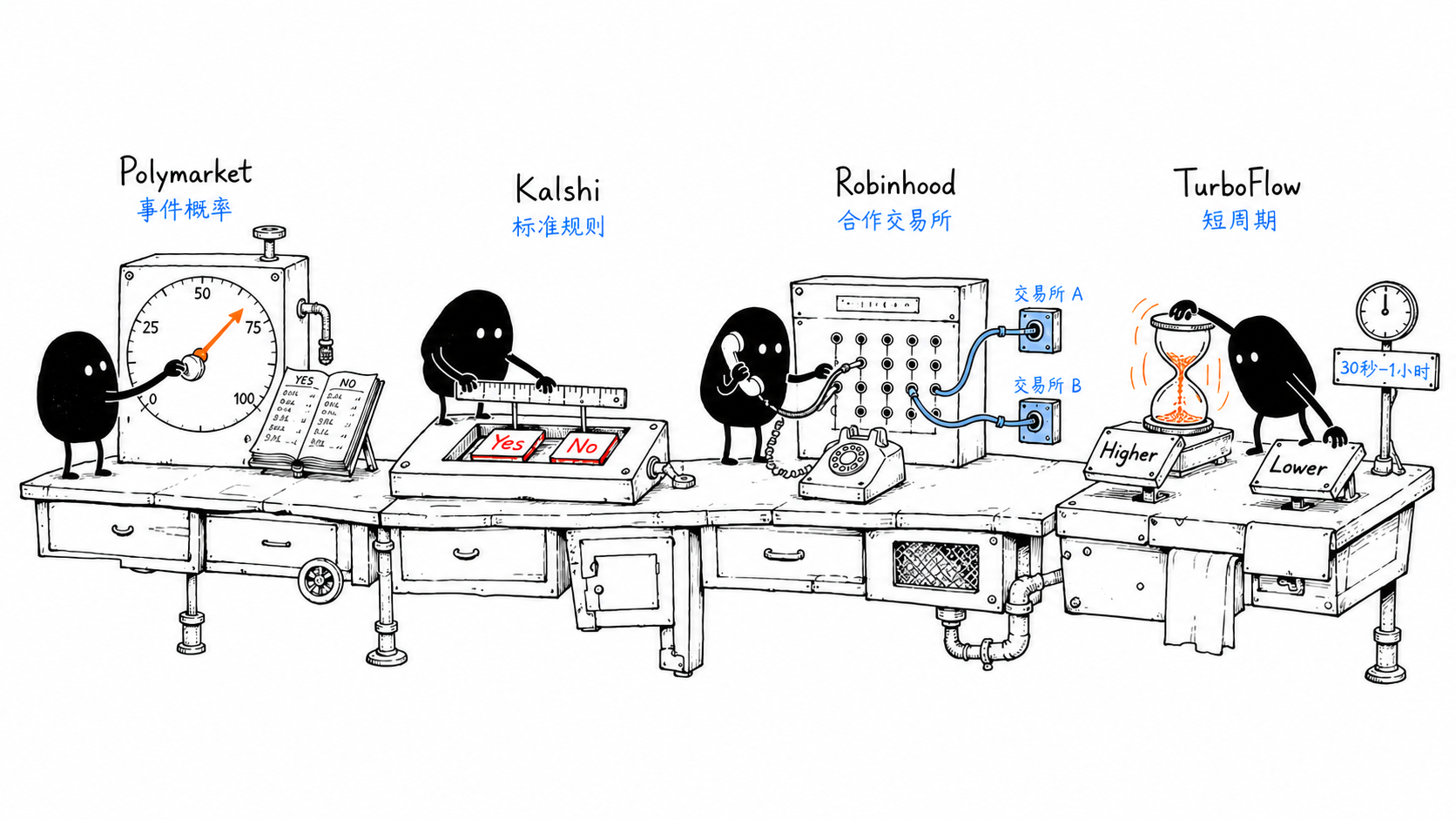

Polymarket:连续交易的事件市场

Polymarket是一个围绕事件概率持续交易的预测市场,通过订单簿形成价格,并由UMA预言机参与结果确认。

-

具体产品:以是/否结果份额为主,市场覆盖政治、宏观、体育、加密资产和文化事件等类别;市场通常持续到事件发生并完成结算。

-

报价:采用订单簿。页面概率通常显示买一价与卖一价的中间值;当买卖价差超过0.10美元时,页面改用最近成交价。“是”与“否”的匹配报价合计为1美元。

-

交易与退出:市场开放且有对手方时,可以通过订单簿买入或卖出结果份额。限价单可以控制成交价格,流动性不足时可能无法按预期价格退出。

-

结算:按照市场预先公布的规则,由UMA乐观预言机处理。结果提出后设有挑战期;最终获胜份额每份兑付1美元,失败份额归零。

-

费用:官方当前说明为部分市场向吃单方收取费用,挂单方不收费;不同市场类别参数不同,入场前需查看最新费率。

评测:适合希望持续交易事件概率、使用限价单并关注市场深度的用户。主要检查项是规则措辞、买卖价差、链上钱包、预言机争议流程和地区可用性。

Kalshi:标准化是/否事件合约

Kalshi是一个以标准化是/否合约、明确市场规则和订单簿交易为核心的事件市场。

-

具体产品:以是/否合约和阈值合约为主,单个市场会列出明确的规则摘要、到期条件与结果验证来源。

-

报价:采用订单簿,合约价格以美分表示。70美分的“是”合约与30美分的“否”合约可以组成1美元;买一价、卖一价和可成交数量会直接影响执行。

-

交易与退出:可使用订单簿建立仓位,并在市场仍开放且存在流动性时通过卖单退出。挂单未成交时可以取消。

-

结算:每份合约条款列明采用的信息和来源。合约到期后,Kalshi依据这些条款确认结果;官方说明结算确认可能在闭市后一小时至十二小时以上完成,具体取决于数据来源。

-

费用:交易费按预期收益等因素计算,部分市场还可能收取挂单方费用。取消未成交挂单不收费,确认订单前应查看市场页面的实际费用。

评测:产品条款和验证来源展示较清晰,适合重视标准化规则、订单簿和提前退出能力的用户。费用公式、市场流动性及所在地区资格需要单独核对。

Robinhood:通过熟悉界面接入合作交易所

Robinhood是一个通过熟悉界面接入合作交易所的事件合约入口,实际报价、结算和特殊规则由承载合约的交易所决定。

-

具体产品:Robinhood衍生品业务通过KalshiEX、ForecastEX或Rothera Exchange and Clearing提供事件合约,常见形式包括单项是/否、阈值合约和组合结果。

-

报价与兑付:单份价格通常在0.01至0.99美元之间,正确结果按1美元现金结算,错误结果按0美元结算。下单前会显示价格和适用费用。

-

交易与退出:未成交订单可以取消;成交后无法撤销。市场仍开放且有买方时,可以按当前市场价格卖出持仓;市场关闭或缺乏流动性时需要持有至结算。

-

结算:最终结果由对应合作交易所依据合约列明的官方数据源和条款确定,Robinhood无法更改交易所的结算决定。

-

费用:可能同时涉及交易所费用和Robinhood佣金,具体金额在订单确认页展示。

评测:适合已经使用Robinhood并重视统一操作界面的用户。阅读条款时需要确认实际承载合约的交易所,因为结算、费用和特殊事件规则由具体合约决定。

TurboFlow:面向散户的链上交易生态

TurboFlow是一个面向全球散户、融合预测市场与永续合约的链上交易生态,在同一平台提供永续合约、事件合约与预测市场,并以透明执行和专业流动性降低普通用户的参与门槛。

-

具体产品:本节评测的是TurboFlow的事件合约,即固定时间窗口内的“更高/更低”合约。用户选择市场、参与金额、周期和方向;最低参与金额为2美元,最快30秒可完成一轮,实时参数以产品页面为准。

-

报价与参与:自动做市商(propAMM)根据市场、周期和风险参数形成报价;确认前会展示入场价格、参与金额、周期、方向、回报率和预计结果,订单确认后该份合约的回报率锁定。

-

结算:入场价是订单被接受时的价格,结算价是合约到期时采用的价格。选择“更高”时,结算价高于入场价才符合方向;选择“更低”时则相反。两者相同时,按官方规则返还本金。

-

持仓管理:倒计时结束后自动结算,持有期间无需管理保证金、资金费率或强制平仓;这套机制与平台的永续合约产品不同。

评测:TurboFlow面向散户,以最低2美元和最快30秒降低事件合约的参与门槛,并在同一平台整合永续合约与预测市场。短周期“更高/更低”合约对入场时点、市场波动和价格数据更敏感。

核心差异

-

价格形成:Polymarket与Kalshi主要依靠订单簿;Robinhood展示合作交易所的市场报价;TurboFlow事件合约采用自动做市商(propAMM)形成报价,并在确认前展示入场价格、参与金额、周期、方向和锁定回报率。

-

时间跨度:Polymarket、Kalshi和Robinhood的合约通常围绕事件截止时间运行;TurboFlow事件合约采用固定时间窗口,最快30秒完成一轮。

-

提前退出:前三类产品在市场开放且有流动性时通常可以卖出持仓;TurboFlow事件合约的公开流程侧重持有至倒计时结束并自动结算。

-

结算主体:Polymarket采用UMA预言机;Kalshi依据自身市场条款和指定来源确认;Robinhood由合作交易所决定;TurboFlow事件合约依据预先披露的合约规则,以可信市场数据源及多个预言机生成的入场价与结算价自动结算

-

适用场景:关注持续变化的事件概率可重点研究Polymarket;重视标准化市场规则可研究Kalshi;偏好Robinhood统一界面可查看其合作交易所合约;希望以低门槛参与短周期“更高/更低”合约,可研究TurboFlow事件合约。

主要风险

-

本金损失:方向判断错误时,单份合约可能归零,固定回报产品也可能损失参与金额。

-

规则风险:忽略边界值、时区、数据源或异常条款,可能对结算结果产生错误预期。

-

流动性与点差:页面概率、可成交价格和提前退出价格可能存在明显差异。

-

结算与数据风险:官方数据延迟、更正、预言机争议或价格源异常可能延长结算并触发特殊规则。

-

费用风险:交易费、佣金、链上网络费和出入金费用会降低实际回报。

-

技术与合规风险:账户安全、智能合约、平台运营和地区限制都可能影响产品可用性。

总结

理解事件合约,可以沿着“问题定义—价格形成—交易退出—结果确认—资金结算”五个环节检查。Polymarket、Kalshi、Robinhood与TurboFlow事件合约采用了不同的产品路径;其中TurboFlow本身是融合预测市场与永续合约的链上交易生态,本文评测的只是其事件合约产品。平台名称无法替代对单个合约条款的核对,真正决定结果的是合约写明的时间、数据源、边界条件和异常处理规则。