作者:E ric SJ

Web3正在从“用户增长时代”,进入“商业模式验证时代”,上一篇文章我聊了五种已经被验证的 Web3 商业模式:

-

交易费

-

稳定币储备收益

-

资金利差

-

区块空间出售

-

协议级服务费

这些模式回答的是:这些模式靠什么赚钱? 但还有两个更重要的问题:

-

有些收入看起来很”性感”,但未必长期

-

有些收入看起来慢,但反而更有商业价值

一个公式解释: 收入=用户需求×使用规模×定价能力×市场环境

比如一个协议一年赚1亿美元,可能代表真正的商业闭环, 也可能只是踩中了市场周期,但问题是这个周期的持续(例如过去的Pump)。

赌场旺季赚的钱,和基础设施收租赚的钱,看起来都是收入,但未来预期是不同的。

本篇就从收入驱动力和长期护城河两个角度,拆解这五类已经被验证的Web3商业模式。

一、交易费收入:看交易量和用户活跃度

交易费是 Web3 最容易理解的一类商业模式,它的逻辑很简单: 交易收入=交易量×手续费率

因此影响收入的因素就很好拆了。

交易量和市场活跃度呈现正相关关系,这是交易费模式最明显的变量

牛市资产价格上涨,用户交易意愿增强,杠杆需求增加,交易量自然提升,所以CEX、DEX、Perp DEX的收入都会快速增长。

但熊市用户交易、杠杆需求都同步下降,手续费收入也会明显回落。

-

这也是为什么交易费模式收入最具有周期性的缘故

同时交易量的增长, 也不一定代表商业模式和闭环变强,更重要的是你的交易量是不是来自真实用户增长,还是只是短期激励吸引来的流量。

以Hyperliquid @HyperliquidX 为例,它未来收入增长,不只是取决于整个永续合约市场规模,还要看它能不能继续持续吸引: 链上交易者和做市商 ,这是流动性的基本盘。

因为交易平台真正在竞争的,不是产品,而是流动性网络。

其次是手续费率。

交易平台无法无限提高费率,因为手续费本身就是竞争工具。当竞争加剧: 降低手续费、返还手续费和提高用户激励都会影响最终收入。

所以交易费模式长期增长,需要同时满足: 市场扩大,市占率提升,费率稳定。

早期的Dex和目前的Perp DEX,为了竞争会通过0费率去吸引资金进入协议进行交易,以此来提高自身的市场占有率,但这里涉及一个很值得思考的问题: 当费率回归正常水平之后,资金是否还愿意留在这个协议?

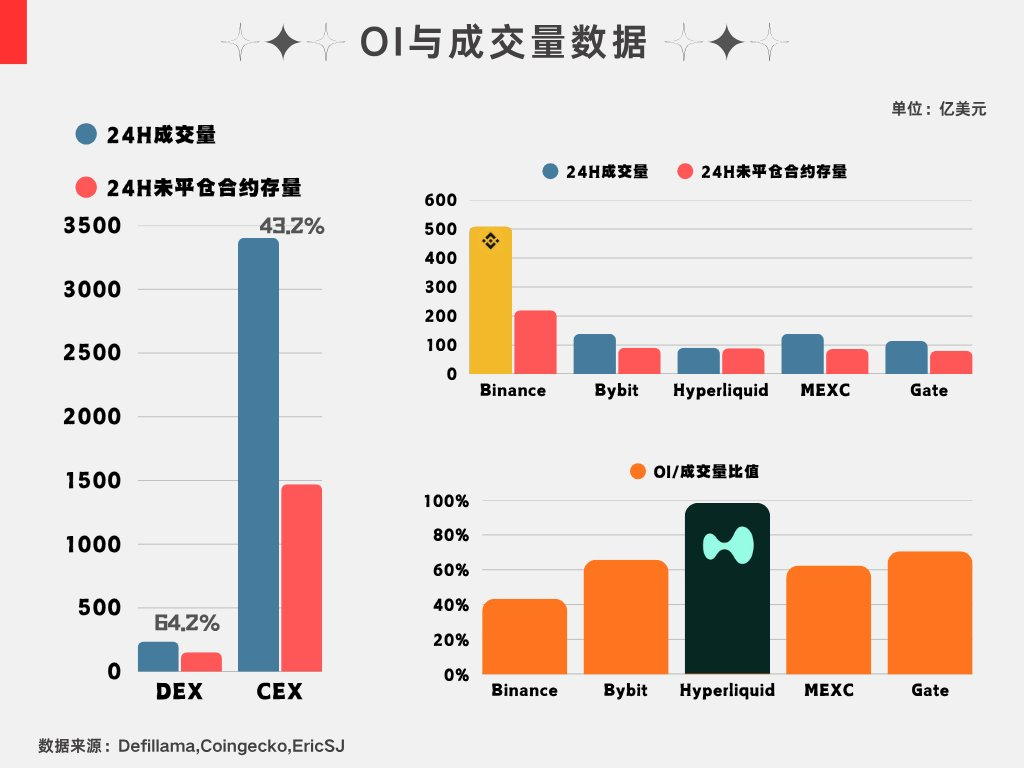

OI指标是个很好的参数,下图这是我上个月统计的OI数据,在当下整体没什么特别大变化,某种程度上反映了资金是否愿意将风险敞口放在一个地方的意愿。

二、稳定币收入:核心看规模和利率环境

稳定币储备收益模式,本质是: 收入=稳定币规模×储备资产收益率, 因此影响因素就这两个。

先说规模,这是最核心变量。USDT、USDC的收入都来自于场上有多少美元资产沉淀在链上。

如果稳定币供应量增长,储备规模扩大,收入自然增加; 反过来规模下降,收入就也会受到影响。

-

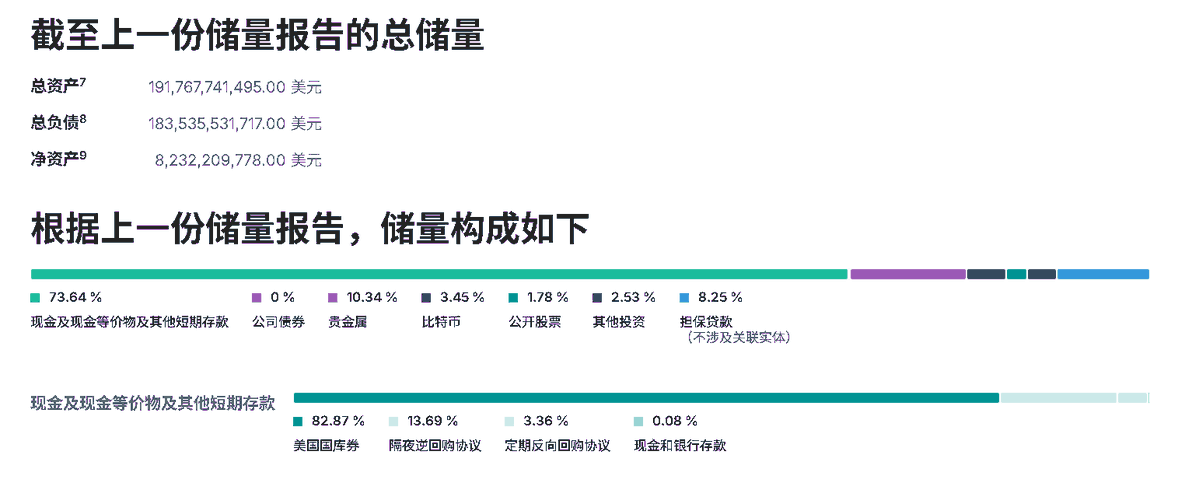

下图是Tether2026 年第一季度的规模,在如此规模下实现约10.4 亿美元净利润

所以稳定币竞争的核心,不只是发行更多代币,而是谁能够成为链上的美元基础设施。换个说法, 在当下的合规背景下,哪个稳定币能成为发行入口,决定它的未来护城河厚度。

第二个因素是利率环境。

稳定币发行方通常配置: 美国国债、货币基金和现金等价物 。因此它的收入高度依赖无风险利率。高利率环境下储备收益增加;低利率环境下收益就下降。

所以即使稳定币规模保持增长,发行方收入也可能受到利率周期影响。但这个模式也有个很牛的点, 它不会存在非常大的波动性,增长可预见(另一面就是缺乏想象空间),同时资金一旦进入,就不会轻易在短期内挪动。

并且大资金也更倾向于被时间验证过的“品牌”靠拢,也就是说这个事物存在的时间越长,它的护城河会越厚, 这也是为什么新的稳定币越来越难抢占市场的原因。

而且这个市场在当下慢慢的打开新增量通道,一旦某个项目被作为传统进入链上的入口,就是一个稳定不动的现金奶牛。

三、资金利差收入:看资金需求和风险管理

资金利差模式我之前举了两个例子: Aave借贷和Ethena 资金费率套利。

它们本质都是利用资金供需差赚钱。

以Aave 为例,收入来自借款需求。在上行周期中用户风险偏好提高,利用借贷来进一步放大杠杆,这是需求的根源,推动资金利用率提升进而推动协议收入增长 ,逻辑和交易费的周期是一样的,都是来自于风险偏好。

四、区块空间收入:主要就看链上活动

区块空间出售的模式也很清晰, 收入=区块需求×Gas单位价格。

结构虽然简单,但非常值得拿出来讲,因为这个模式其实是存在一定营收预期问题的(我认为)

理论上, 链上用户越多、交易越多,应用越丰富,区块空间需求就越高,收入自然增加 ,因为没人使用的高速公路,没有收费价值。

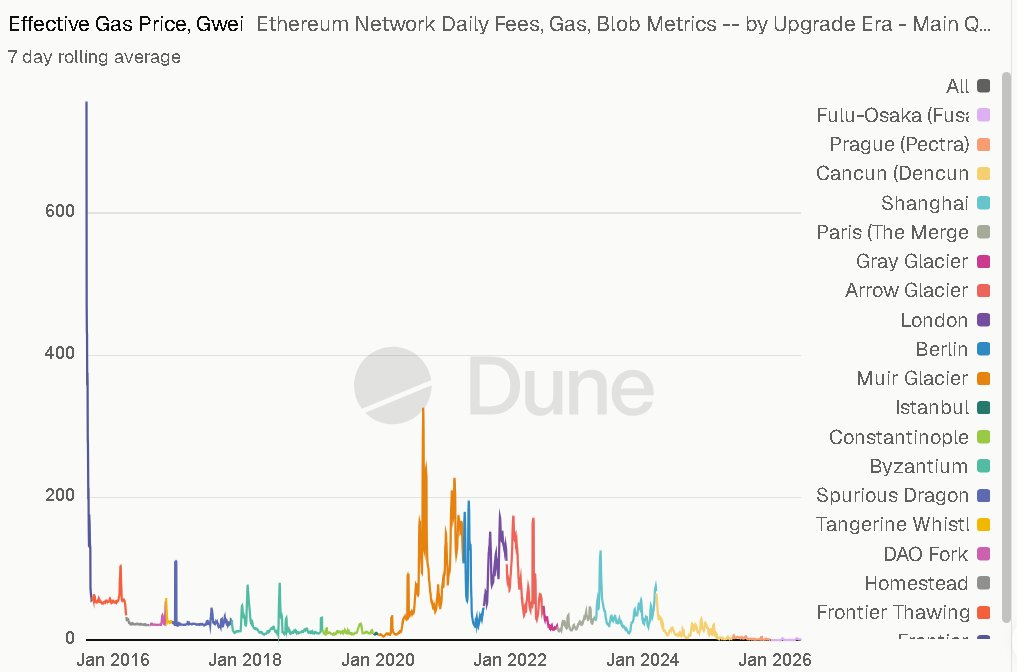

但是,Gas单位价格是个硬伤,Gas在行业趋势看其实是一直呈现下降的趋势的,这其实是在影响营收。

加上不同链之间竞争,Ethereum、Solana、L2、DA层其实都形成了竞争关系,这个Gas费就更卷, 已经有很多的链时不时推出0Gas活动来吸引流动性以提高链上活跃度。

这里面就涉及到需求增长和单价下降之间的博弈。

拿以太来说,在两个周期以前,以太的逻辑很简单: 区块空间有限→用户竞争交易排序→需求增加→Gas 上涨→网络收入增加;

但随着越来越多的链出现,交易执行效率提升,市场可选的替代方案也变多,Gas就一路被往下打,这其实形成了一个商业矛盾:

-

一方面:更多用户和应用需要区块空间;

-

另一方面:技术进步又不断降低区块空间成本。

对于用户来说,这是好事,因为交易越来越便宜。但对于作为“区块空间供应商”的链来说: 单位收入就下降了。

这有点类似互联网基础设施的发展,早期带宽稀缺,价格昂贵;后来随着带宽不断扩容,价格也不断下降, 最终市场价值并不只属于提供底层资源的一方,而更多会向拥有用户、生态和平台能力的一方集中。

所以未来区块空间商业模式的核心问题,不只是:“有没有需求”

而是: 需求增长能不能抵消单位价格下降。

五、协议级服务费:看使用规模和所处位置

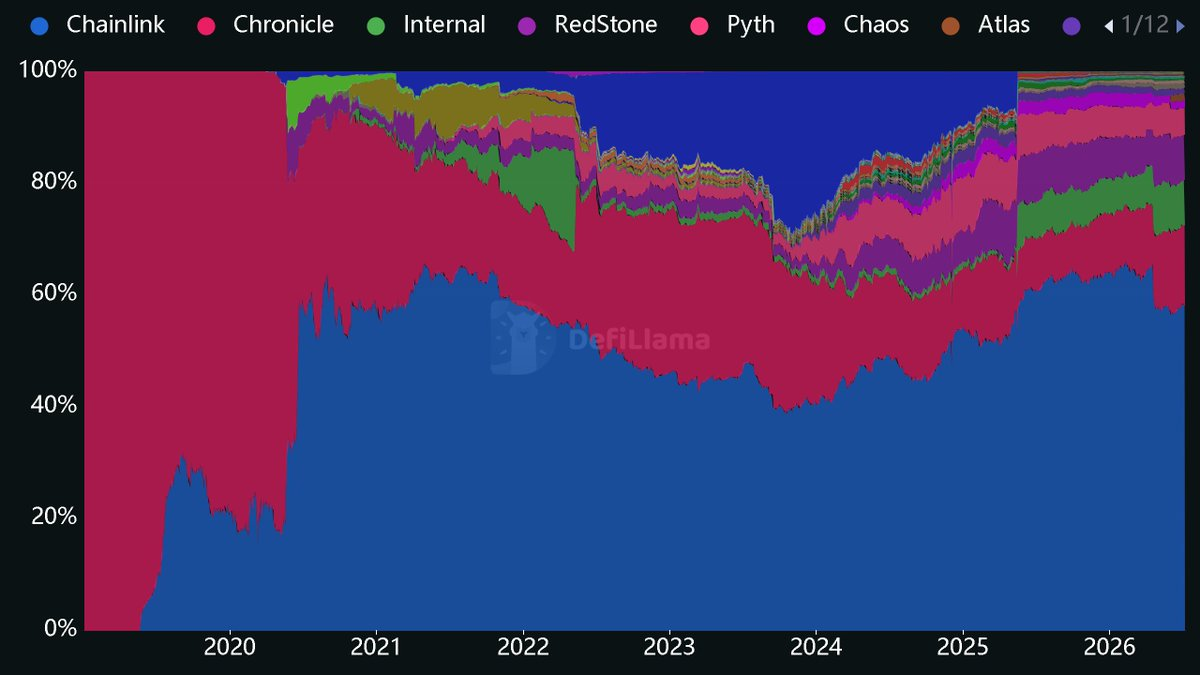

基础设施服务费,更像Web3版本的 SaaS。比如预言机就是个典型的例子。

它收入主要来自B端: 项目方的持续使用。

使用协议的项目越多,收入规模越大,并且迁移的成本也会很大,一旦接入替换成本较高。

不过这有个前提:它得自身成为行业标准, 比如当下的Chainlink,占据了预言机市场的半壁江山都不止,以致于其实预言机这个赛道,其他项目没什么可竞争的空间,护城河很厚,即便是出现了更便宜的产品,也很难轻易的动摇原有的B端接口。

这类基础设施卖的不是一次性产品,卖的是:生态位置。所以长期价值取决于: 有没有越来越多项目围绕它建设。

总结

如果把五类商业模式放在一起:

1. 交易费和资金利差这两种模式,都有很强的周期性,底层驱动都是链上资金的风险偏好

2. 稳定币储备收益和协议级服务费,跑通都有很厚的护城河,根源是供应端的迁移成本较大

3. 区块空间出售的模式就存在着单位价格持续被降低的问题,需要考虑规模和单位价格的博弈,如果单纯以收入是思考估值,很不合理(至少当下来说)