作者: Surf

核心发现

此次分析覆盖 2026 年 1 月至 6 月,数据包括 Polymarket 链上逐笔成交、Kalshi 交易数据,以及用于结算研究的币安秒级现货数据。统计期不完整的地方在相应图表中均有标注。本文用到的交易量数据均为单边实际成交额(taker volume) 而不是名义成交额(nominal volume)

-

周期加密合约交易是真需求,且月单边成交量Kalshi已翻盘领先Polymarket。 两家平台合计 100.7 亿美元的加密资产价格预测市场(单边)成交量中,约 78 亿美元来自以分钟或小时计的合约。据2026年上半年总额,Polymarket 成交 55.9 亿美元,Kalshi 为 44.8 亿美元——但 Kalshi 的加密份额每个月都在上升。

-

Polymarket 和 Kalshi 走了不同的产品路线。 双方的成交都以 BTC 为绝对主力,但 Polymarket 主打可以小额下注的 5 分钟市场,而 Kalshi 最短的合约是 15 分钟。

-

成交量大,不等于手续费收得多。 Polymarket 的加密成交额约为 Kalshi 的 1.25 倍,但六个月按笔实测的手续费只有约 5,390 万美元。按费率算,Kalshi 的模型化平均费率约为 Polymarket 实测费率的 2.8 倍(2.74% 对 0.96%)。注意这是费率差距,和前面 3.6 倍的份额变化是两回事;而且这个对比只具方向性参考意义——它把 Kalshi 的模型化手续费和 Polymarket 的实测手续费放在了一起,并不是同口径的收入对比。

-

Polymarket 的 5 分钟市场由机器人主导,并存在操纵嫌疑。 疑似机器人钱包贡献了约 86% 的吃单成交额,且在约 79% 的成交中同时出现在买卖双侧。这一分类基于交易行为,并非确认任何特定钱包由程序操控。

-

正如斯坦福大学一项研究所揭示的,币安成交量的骤增与 Polymarket 的结算时点反复重合。 在胜负未分的周期中(即 BTC 价格离开盘价不远时),币安现货成交量在最后几秒放大约 12–17 倍,价格朝结算方向移动,结算后又部分回吐。

-

交易活动比用户更“耐留”。 在 Polymarket 的 5 分钟市场,钱包留存快速流失:到第四周,只剩约 20% 的钱包还在交易。但留下来的交易者活跃度衰减得慢得多——同期还保留着约 39% 的成交笔数和 30% 的成交金额。

短周期加密市场

短周期加密市场正在崛起,但 Kalshi 和 Polymarket 做的是两种产品

Kalshi 和 Polymarket 都在把预测市场的边界拓展到传统事件合约之外,而加密板块是这一转变最典型的样本。体育仍是整个行业的基本盘——Kalshi 上体育约占成交量的 79%,在 Polymarket 上也是第一大品类,约占 48%。但加密市场正在长成一种完全不同的预测市场产品:滚动开盘的短周期市场,让交易者在一个确定的时间窗口内对价格涨跌做二元下注。

这个结构上的差别很关键。这类合约的行为逻辑,跟人们印象中围绕选举、政策或公司事件展开的慢节奏事件市场完全不同;它们也不是永续合约或期权,而是在交易所撮合、几分钟到几小时内就结算的二元市场——与其说是预测工具,不如说更接近一种短线交易产品。

统计窗口内,两家平台合计 100.7 亿美元加密成交中约 78 亿美元来自分钟级和小时级合约;Polymarket 的 5 分钟产品从上线到做成 21 亿美元的市场,只用了不到四个月。这个品类有没有需求,已经不是问题。

真正的问题是:不同的设计选择,如何塑造出不同的市场结构——用户行为、经济模型和交易策略。Kalshi 和 Polymarket 面对的是相似的需求,却在合约周期、资产覆盖、交易节奏和费率结构上做出了不同的选择。这些选择决定了成交长什么样、谁在交易、以及谁在赚钱。

竞争格局

Polymarket 曾在加密市场领跑,Kalshi 最近已经超越

2026 年 1 月至 6 月,Polymarket 加密成交 56 亿美元,接近 Kalshi(44.8 亿美元)的1.25倍。但如果把所有品类加总,Kalshi 才是总成交量更大的平台。差异来自品类结构:Kalshi 的成交被体育绝对主导,而 Polymarket 的活动更均匀地分布在体育、加密和政治之间。

Kalshi:体育为主,加密板块持续壮大

|

排名 |

品类 |

成交额 |

金额占比 |

成交笔数 |

|

1 |

体育 |

$27.17B |

79.49% |

371.7M |

|

2 |

加密 |

$4.48B |

13.11% |

142.0M |

|

3 |

另类市场(exotics) |

$1.17B |

3.42% |

25.7M |

|

4+ |

其余所有品类 |

$1.36B |

3.98% |

– |

Polymarket:加密市场更大,品类结构更均衡

|

排名 |

品类 |

成交额 |

金额占比 |

成交笔数 |

|

1 |

体育 |

$10.57B |

48.24% |

119.0M |

|

2 |

加密 |

$5.59B |

25.51% |

588.2M |

|

3 |

政治 |

$4.27B |

19.49% |

38.8M |

|

4+ |

其余所有品类 |

$1.48B |

6.75% |

– |

表中”4+“汇总行由金额占比推算;这些品类没有单独的成交笔数数据。

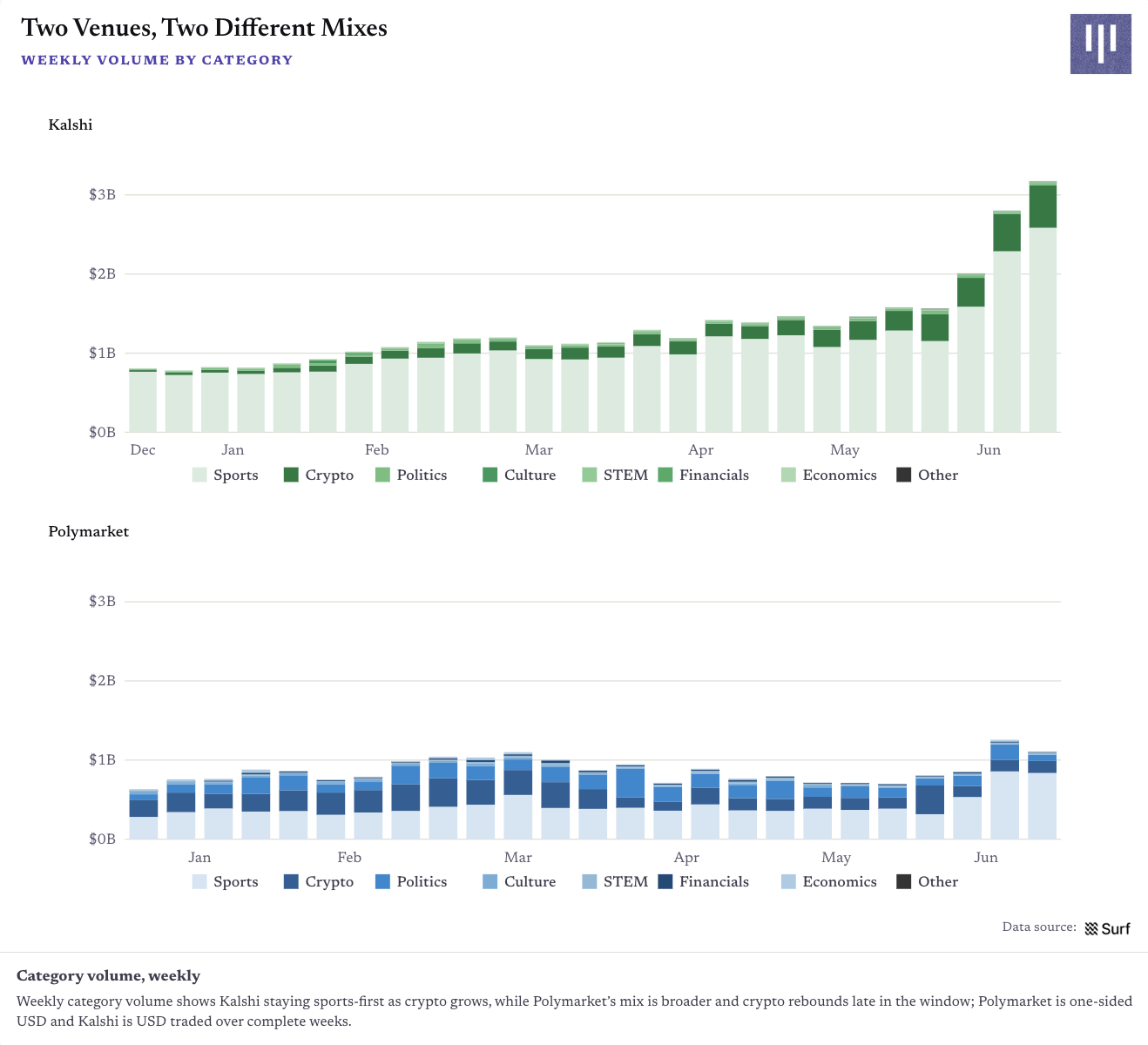

把品类结构按周展开,可以看到这种对比的动态演变:Kalshi 依然是体育优先的平台,但加密交易从一条细带成长为Kalshi上越来越显眼的部分;Polymarket 的加密周成交在 3 月冲高后回落,而它整体的品类结构本就均衡得多。

两家平台的周度品类结构:Kalshi(上)体育独大、加密稳步上升;Polymarket(下)结构均衡,加密在 3 月冲高后回落

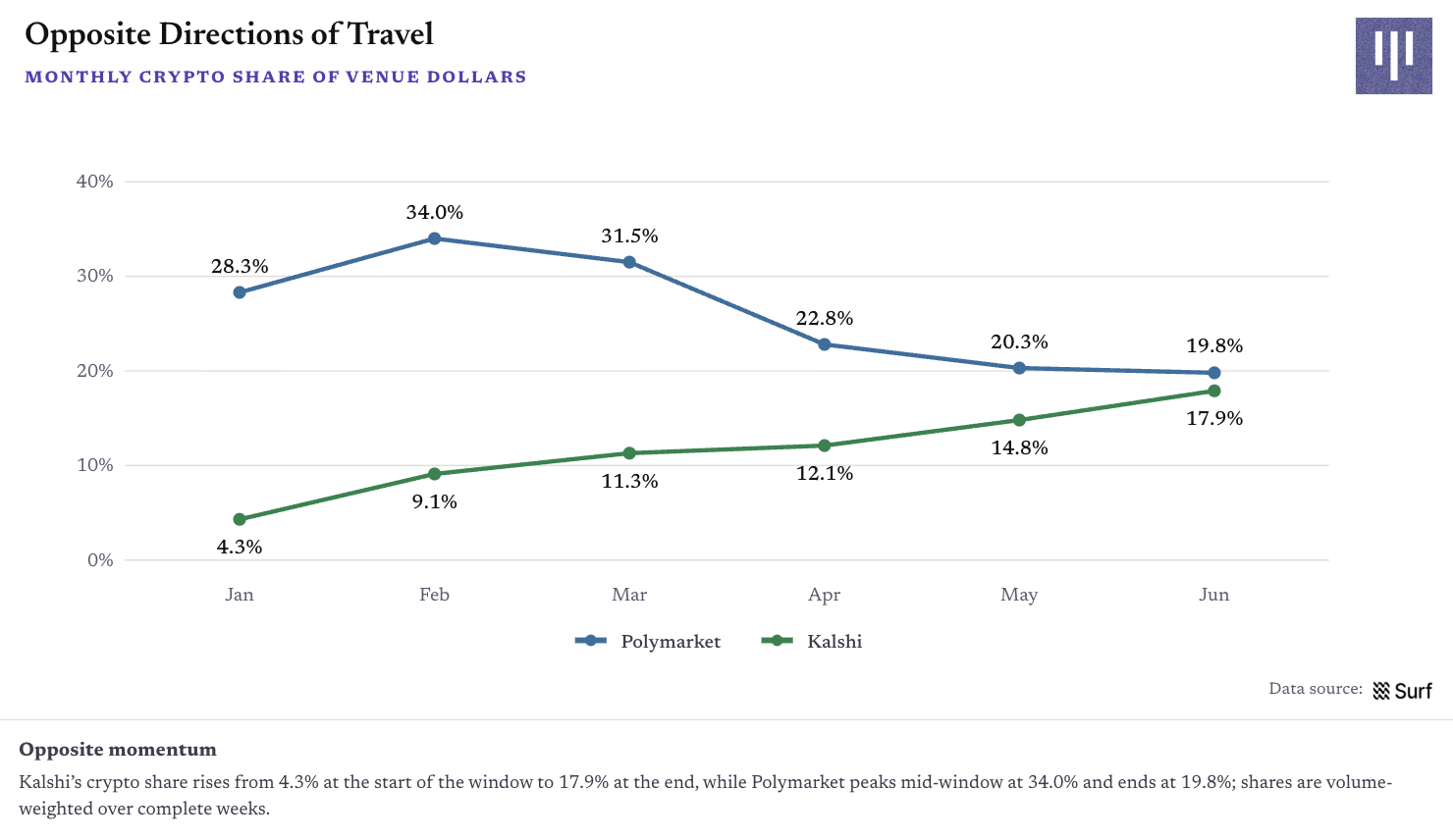

因此,这场竞赛比累计总量显示的更有变数。Polymarket 的加密市场依然更大,但 Kalshi 正在稳步提高加密在自家平台内的分量:其加密份额逐月上升,从 1 月的 4.3% 涨到 6 月的 17.9%;Polymarket 则在 2 月见顶(34.0%)后,到 6 月回落至 19.8%。

两条相反的曲线:Kalshi 加密份额逐月攀升,Polymarket 在 2 月见顶后回落

整个窗口期内,Polymarket 赢在均衡;Kalshi 赢在自家平台内部的份额动能。接下来要比的不是体量,而是结构:两家各自把这个产品做成了什么样。

产品路线分化

时间一缩短,同一个赌注就变成了另一种市场

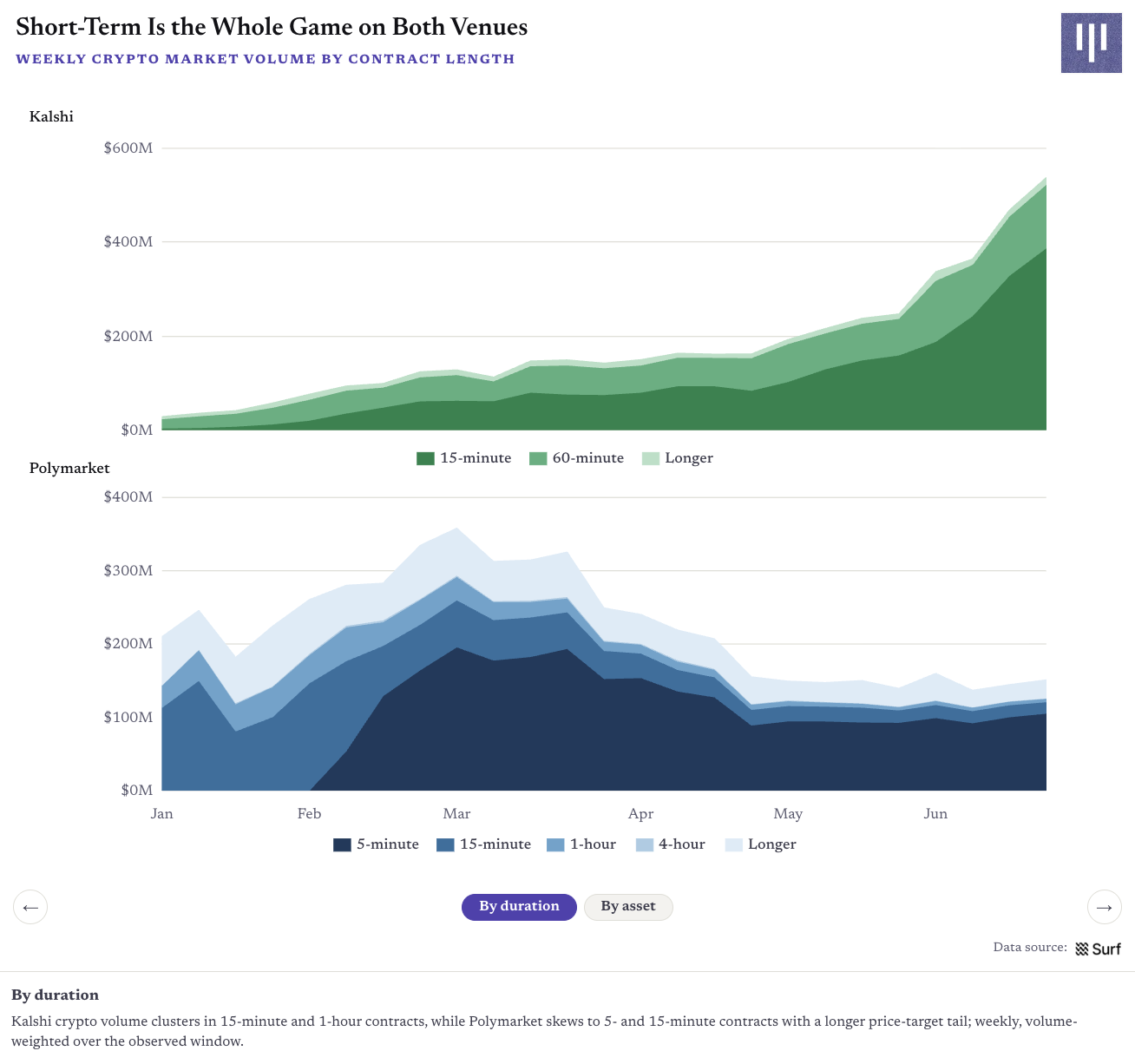

分化从交易节奏开始。Polymarket 的 5 分钟合约在市场最短端找到了最强的需求——持仓时间越短,交易者承担的时间风险越低,极短期的结果也更容易建模。Kalshi 则从 15 分钟起步,活动集中在 15 分钟和小时级 BTC 合约上。两家卖的都是短周期加密合约,但 Polymarket 把这个形态推向了几乎连续交易的极限。

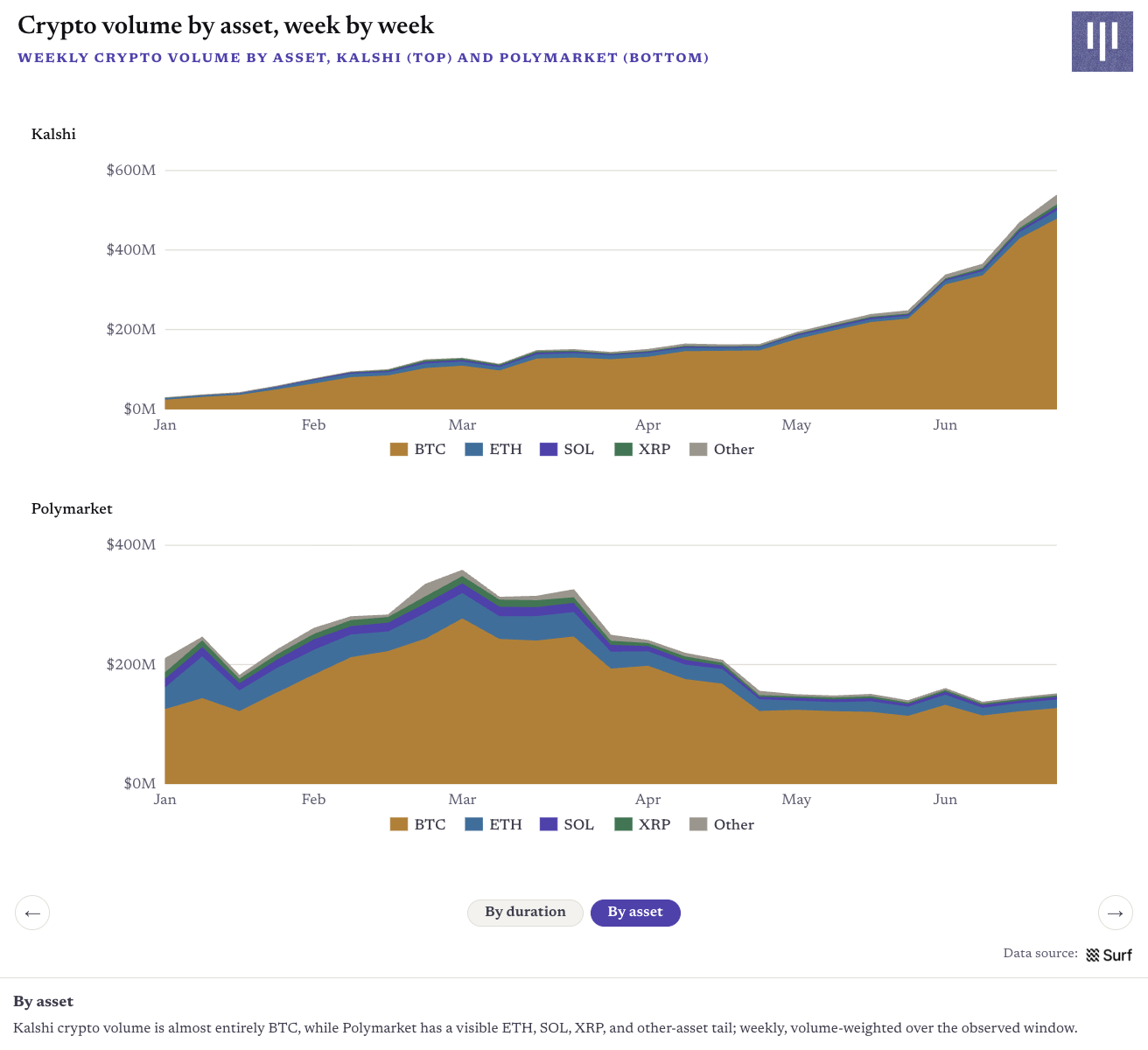

资产覆盖进一步拉开差距。Kalshi 几乎只有 BTC;Polymarket 同样以 BTC 为核心,但 ETH、SOL、XRP 等资产构成了有分量的第二梯队。

两家平台按合约时长拆分的周度加密成交:短周期合约是两边共同的主战场

按资产拆分的周度加密成交:Kalshi(上)几乎全是 BTC,Polymarket(下)有明显的多资产层

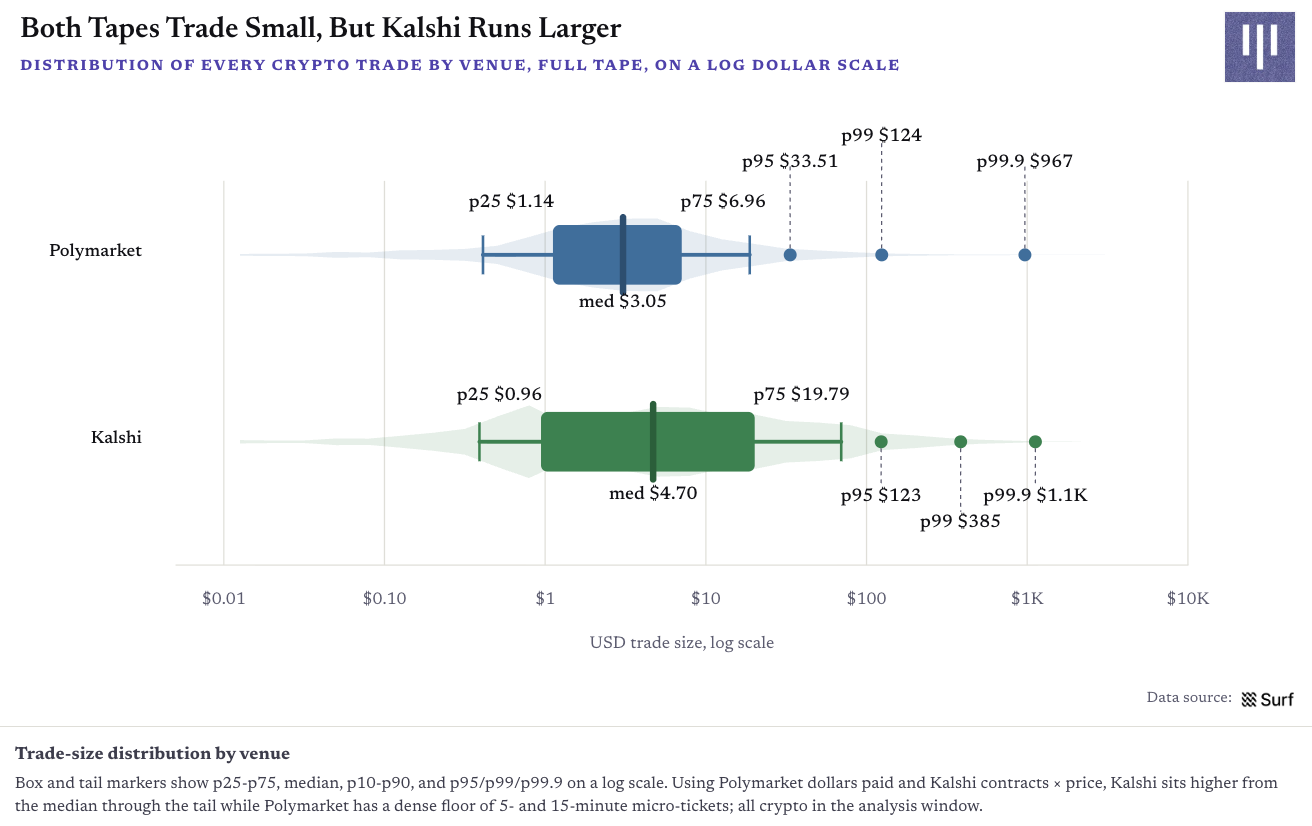

这种差别直接写在逐笔成交数据里:Polymarket 的成交笔数多得多、单笔小得多;Kalshi 笔数更少、单笔更大。看分布,就能看清总量之下的真实差异。

Kalshi 的典型单笔更大:中位数约 4.70 美元,约为 Polymarket(3.05 美元)的 1.5 倍;中间 50% 的成交落在 0.96–19.79 美元之间,Polymarket 则是 1.14–6.96 美元。分布的上尾也是 Kalshi 领先:95 分位约 123 美元对 33.51 美元,99 分位 385 美元对 124 美元,99.9 分位约 1,100 美元对 967 美元。

全量加密成交的单笔金额分布(对数刻度):两边单笔都小,但 Kalshi 从中位数到尾部全程更大

从全量成交看,两家单笔都很小(中位数 3–5 美元),但 Kalshi 的成交散布在 1–100 美元的宽区间里,Polymarket 却在几美元处扎堆:大约五分之四的 Polymarket 成交是 5 分钟和 15 分钟市场的微额小单。Polymarket 上偶尔仍有大额成交,但如今已被挤到 99.9 分位之外,淹没在微额小单的洪流里,连一条可见的长尾都算不上。

于是,两家平台的手续费基础也完全不同:Kalshi 处理的是更平稳的中等单,Polymarket 处理的是海量小单夹杂偶发大单。成交量更大并不必然带来更多手续费——结果取决于平台怎么给这些成交定价,以及费率结构与单笔金额、合约价格如何相互作用。

平台收益

成交量更大 ≠ 手续费收得更多

窗口期内,Polymarket 加密成交 55.9 亿美元,约为 Kalshi(44.8 亿美元)的 1.25 倍,但按笔实测的手续费只有约 5,390 万美元。Kalshi 的交易数据不披露实收手续费,我们按其公开费率表(作为下限假设)建模,得到 1.221 亿美元的模型化估计——反而更高。

需要说明口径:Polymarket 的手续费总额是扣除每日返佣之前的数字,而且它的收费是分步推开的,并非 3 月一刀切——1 月 5 日 15 分钟加密市场开征吃单费;2 月 12 日 5 分钟市场上线即收吃单费;3 月 6 日收费扩展到新上线的全部加密市场;3 月 30 日费用规则第二次调整把收费铺到大多数品类。Kalshi 的数字则从 2 月 5 日起按费率表建模。两个总额对应的收费窗口并不一致。只看收费生效的那些周:Polymarket 的平均综合费率为 0.96%,Kalshi 为 2.74%——约为前者的 2.8 倍。

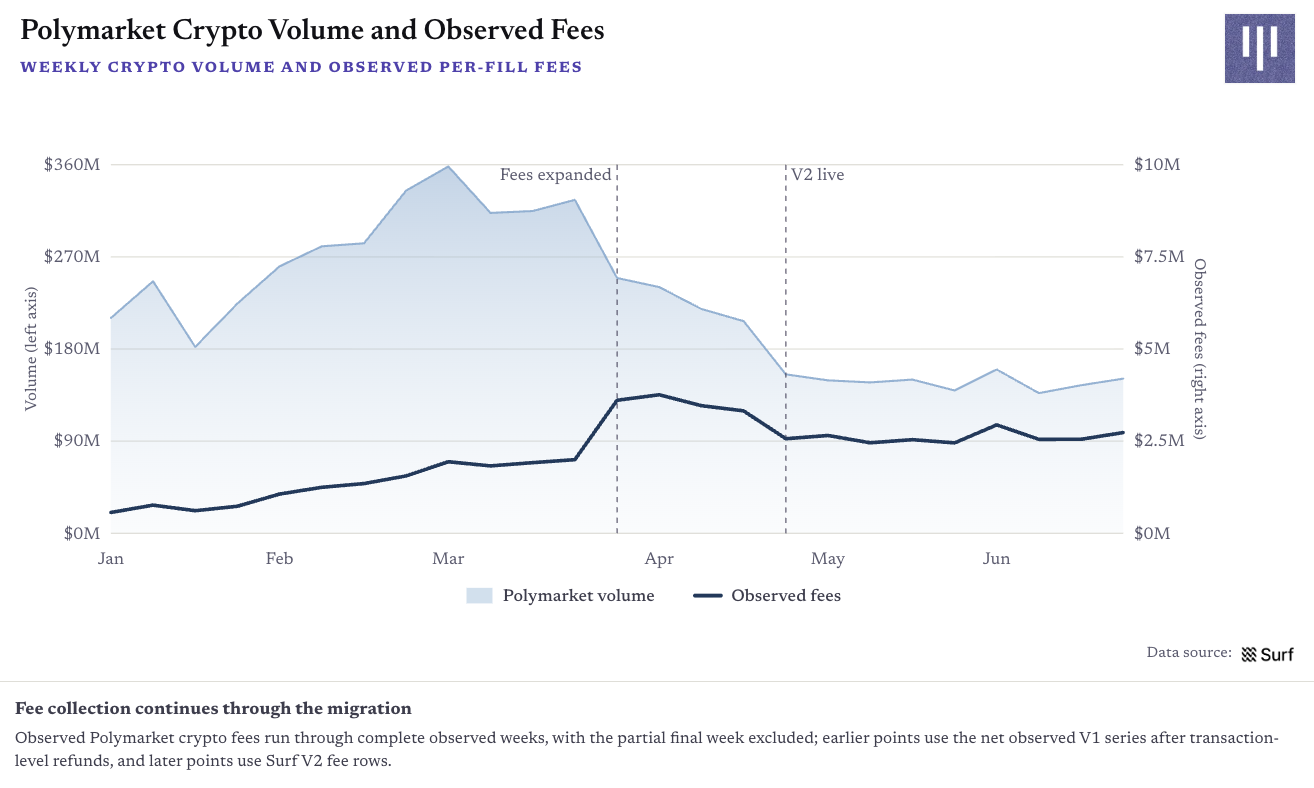

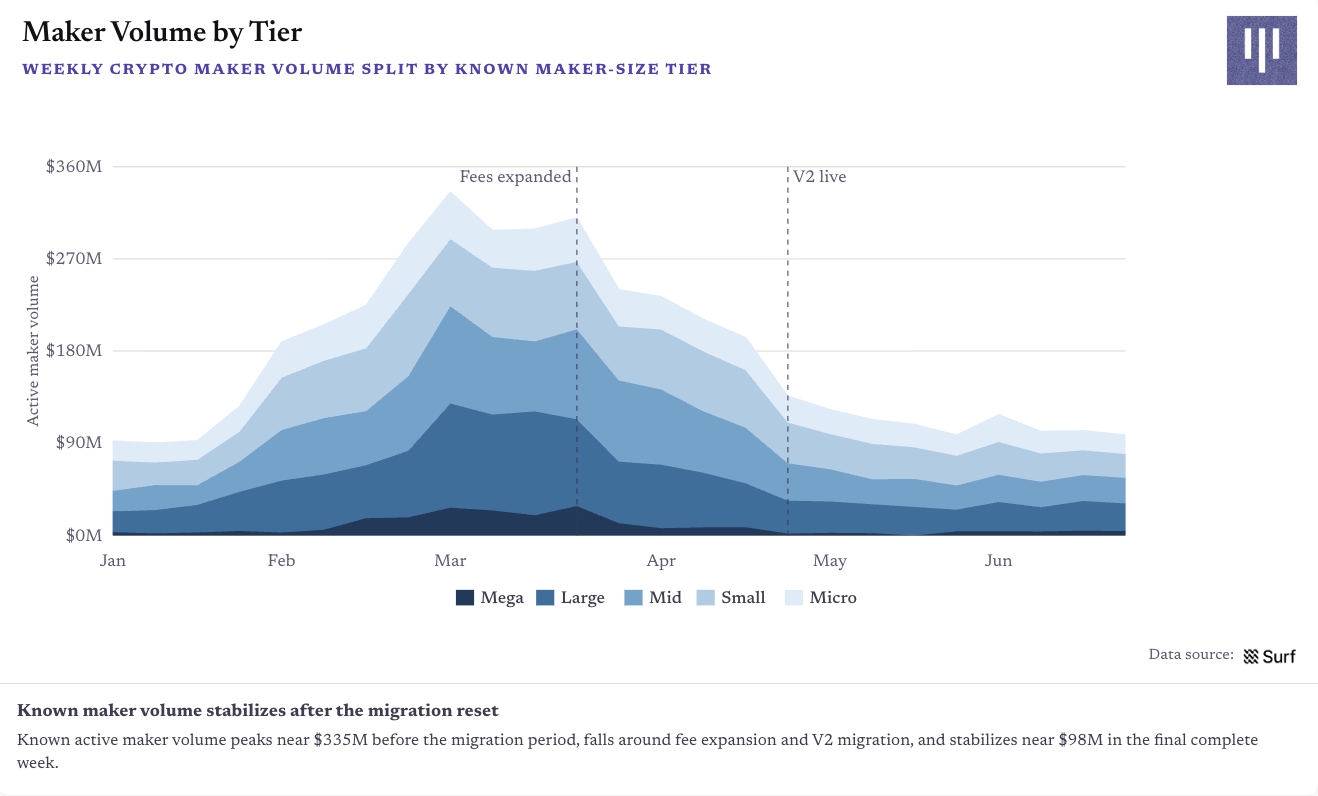

Polymarket 规则调整后,做市商成交量明显收缩

3 月 30 日,Polymarket 把手续费扩展到更多品类;4 月 28 日,它把交易迁移到新的交易所系统。这次切换改变了手续费处理、保证金、订单签名和各类外部集成,还清空了驻留订单簿——做市商必须重新接入、重建报价。

加密周成交量在 3 月见顶,4 月起持续走低,而手续费在迁移前后一直在产生。5,390 万美元的总额横跨整个时期:切换之前的手续费对应旧的交易返还机制,之后则按新系统计。

Polymarket 周度加密成交量与实测手续费:成交 3 月见顶回落,手续费在费改与迁移两个节点之间持续爬升

把同一份周成交量按迁移前的做市商规模分层拆开,就能看到下滑从哪来:规模最大的做市商群体收缩得最狠——3 月手续费扩围后下一个台阶,4 月 28 日系统切换前后再下一个台阶。

时间点提示了两股独立的压力:手续费扩围可能改变了做市商所报价那部分流量的经济性;系统迁移则是一次运营层面的重置——相关集成需要重新迁移,原有挂单被清空,报价也必须重新搭建。执行保护机制的变化,也可能让部分对延迟敏感的策略失去了吸引力。

按做市商规模分层的周度做市成交量:层级越大回撤越猛,在费改公告与 V2 上线两条虚线处分两级下台阶

做市商层级(Mega–Micro)是我们自行划分的:按每个做市商 V2 之前(截至 4 月 28 日)的成交量和成交笔数一次性划定、之后保持不变;“仅活跃做市商”指剔除零成交周。这不是平台官方的分层。

这种时间上的重合是提示,不是结论。这些做市商层级加起来就是周成交量本身,所以这个拆解并不能独立证明是平台变更赶走了做市商。它呈现的是一个更朴素的规律:迁移前规模越大的做市商,收缩越剧烈,而且下滑在两次变更前后明显加速。这说明成交量最大的做市商对平台变化最敏感——最可能的原因是,新结构给他们的费率激励变差了。

短周期市场就是手续费引擎

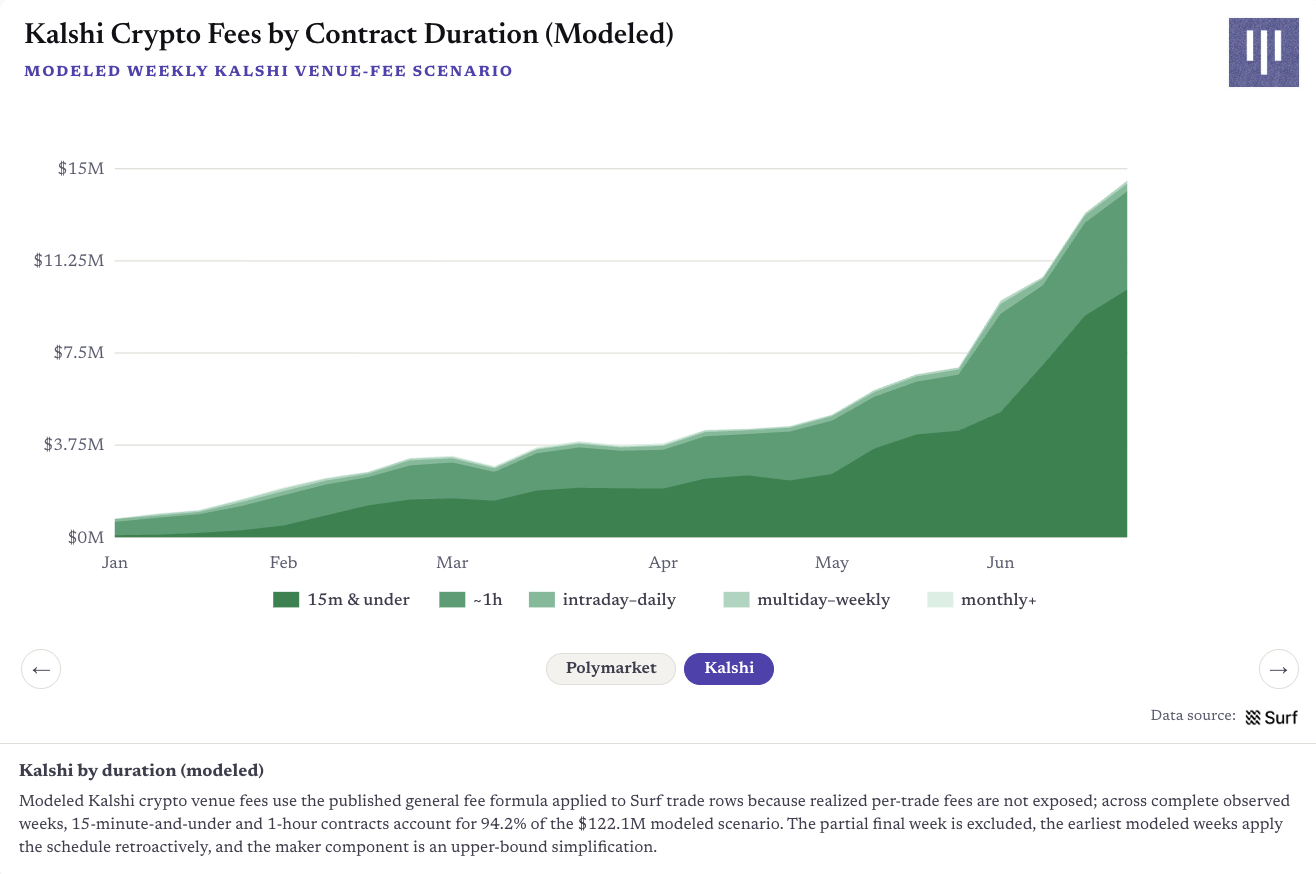

手续费集中在同一批主导成交的产品上:Polymarket 上,5 分钟和 15 分钟合约贡献了约 90% 的实测加密手续费;Kalshi 上,15 分钟及以下加上小时级合约,占模型化手续费估计的约 94%。

Polymarket 实测手续费按合约时长拆分:5 分钟与 15 分钟合约贡献约九成

Kalshi 模型化手续费按合约时长拆分:15 分钟及以下与小时级合约占约 94%

最快的合约,既驱动了活跃度,也撑起了手续费。但手续费和做市商数据只解释了市场结构的一部分。下一个问题是:这些短线流量,到底是谁在做?

交易者画像

Polymarket 5 分钟市场:25% 的钱包,贡献超过 85% 的成交量

我们进一步考察了这些短周期市场的用户构成。由于 Kalshi 的公开数据不含用户级 ID,以下分析仅针对 Polymarket。

Polymarket 的 5 分钟市场产生了巨大的结算成交量,但这些流量在钱包之间的分布极不均匀。第一个要回答的问题是集中度:活动是分散在大量偶尔下注的散户手里,还是集中在那些反复、系统性、横跨大量市场交易的账户手里?

我们筛查了 5 分钟市场里所有成交不少于 25 笔的钱包。筛查规则刻意保持简单,专找那些很难用手工交易解释的行为:极高的日成交笔数、高度重复的单笔金额、或者横跨数千个市场的活动。这不是一个训练出来的分类器,也不能证明意图——它只是一个行为标签。

满足以下任一条件的钱包,标记为疑似机器人(bot-like):

-

单个活跃日成交超过 100 笔;

-

有 500 笔以上金额近乎恒定的成交(定义为 95 分位单笔金额落在中位数的 ±15% 以内);

-

交易过超过 1,000 个不同市场。

没有触发上述规则的钱包,再分成”老练交易者”和”散户”两类。老练交易者(sophisticated)的特征是”下手大、下手准”:要么在相对较少的市场里保持 200–500 美元以上的平均单笔,要么在不超过 30 个市场里累计超过 5 万美元成交。剩下的活跃钱包标记为散户(retail)。

分类方法说明

疑似机器人行为最先筛;老练钱包大额且集中;散户是过了成交门槛之后剩下的活跃 5 分钟吃单钱包。

|

疑似机器人 |

老练交易者 |

散户 |

|

|

钱包数 |

54.8K |

630 |

157.6K |

|

钱包占比 |

25.7% |

0.3% |

74.0% |

|

成交额占比 |

86.3% |

1.0% |

12.7% |

|

平均单笔 |

$6.80 |

$451.19 |

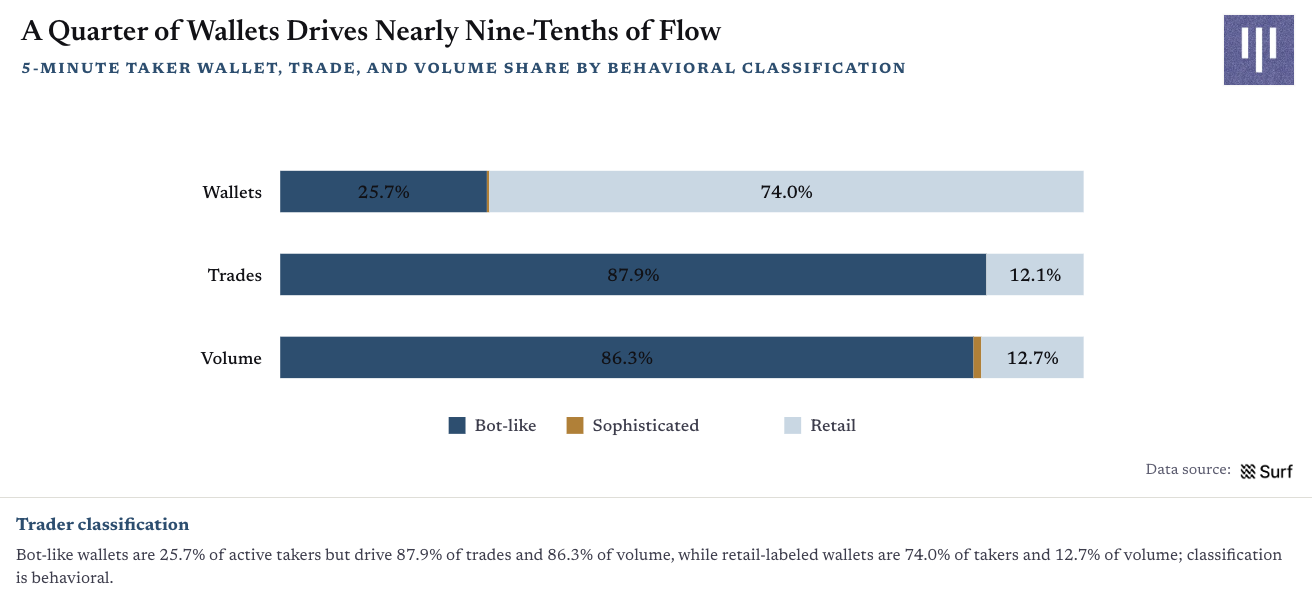

$7.29 |

统计对象为成交 25 笔以上的 5 分钟吃单钱包。规则按顺序检查:同时符合机器人和老练标准的钱包计入机器人类。近恒定单笔规则采用 95 分位单笔落在中位数 ±15% 以内。25 笔门槛剔除了一次性散户,所以全平台真实的散户钱包占比会更高、成交额占比会更低。

按这个口径,5 分钟市场高度集中:疑似机器人钱包在活跃钱包里是少数,却包揽了绝大多数成交笔数和成交额。

四分之一的钱包,贡献近九成的流量:按行为分类的钱包数、成交笔数与成交额占比

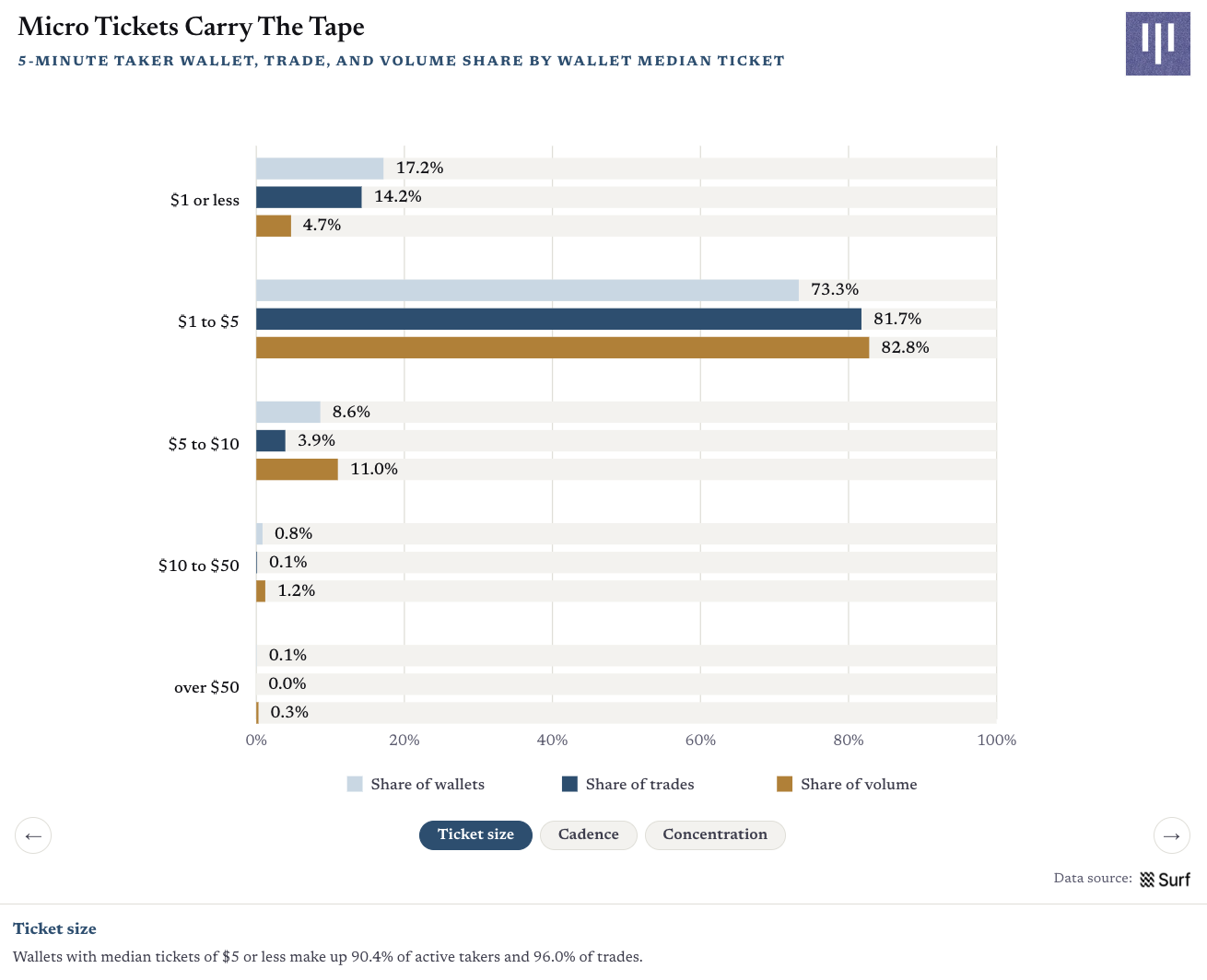

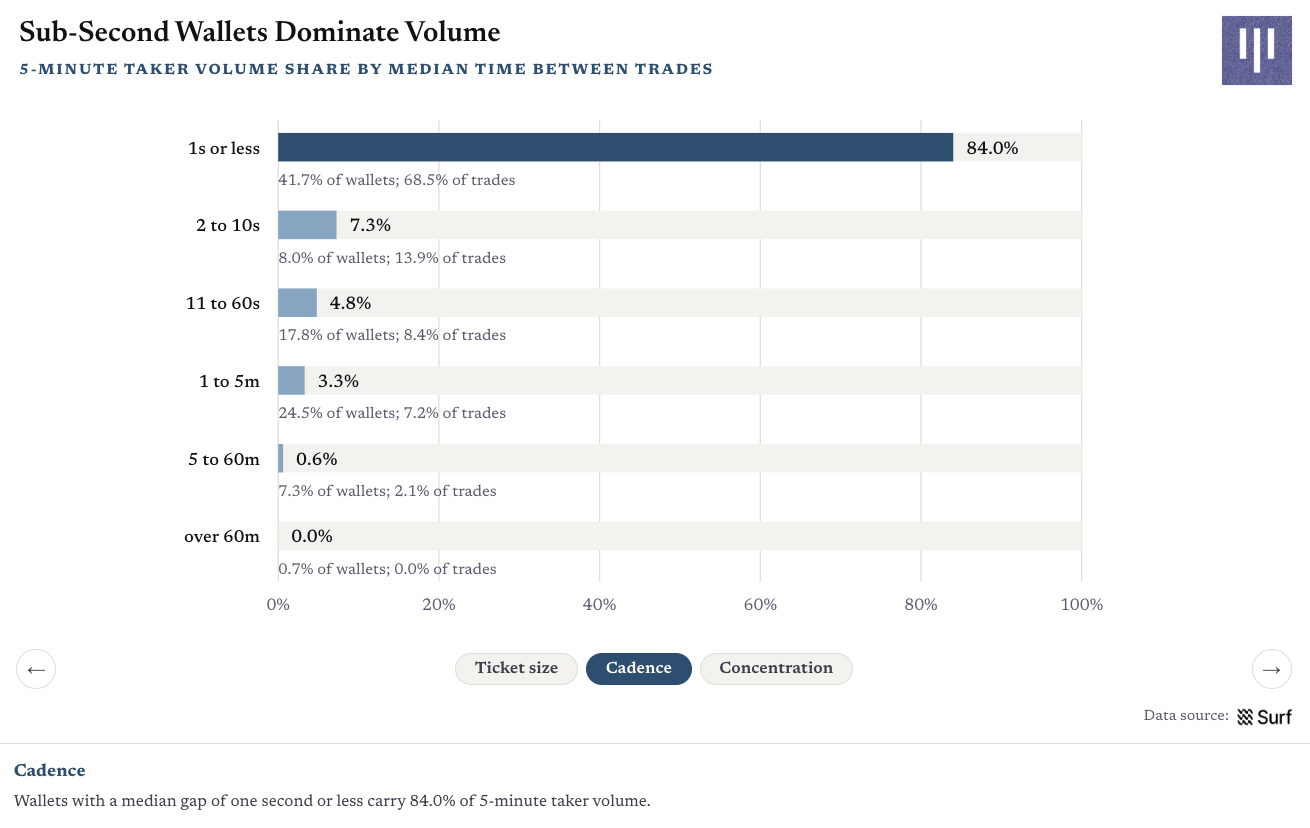

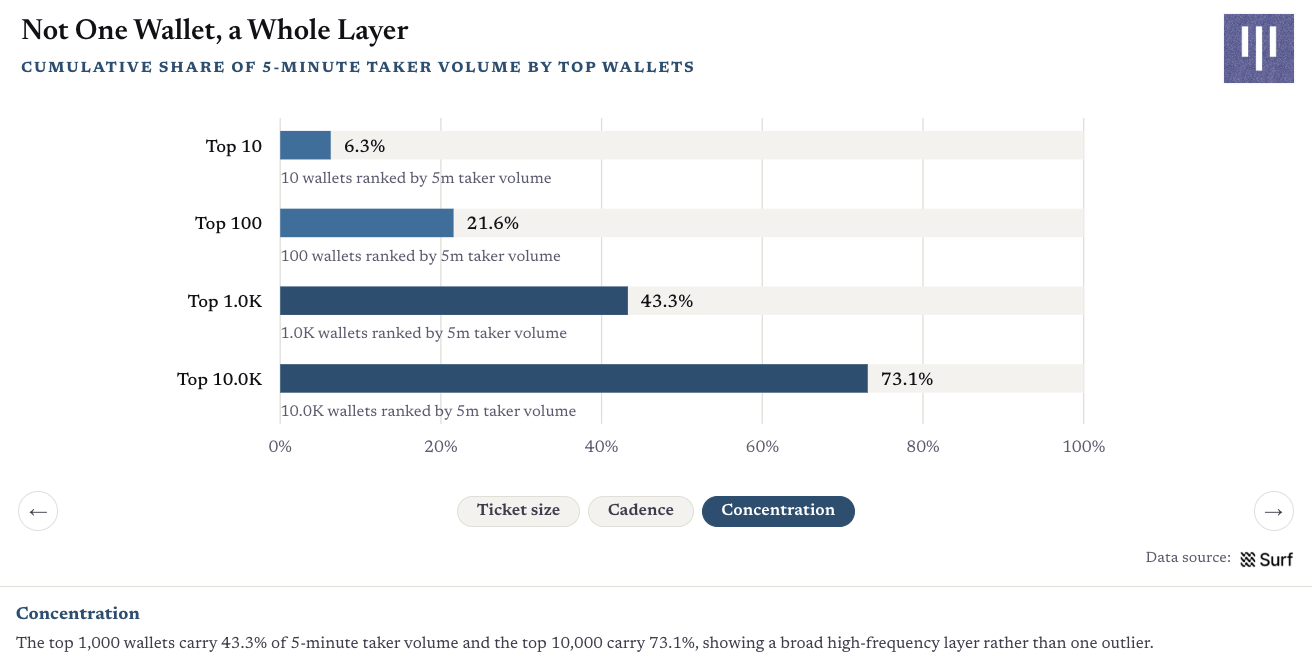

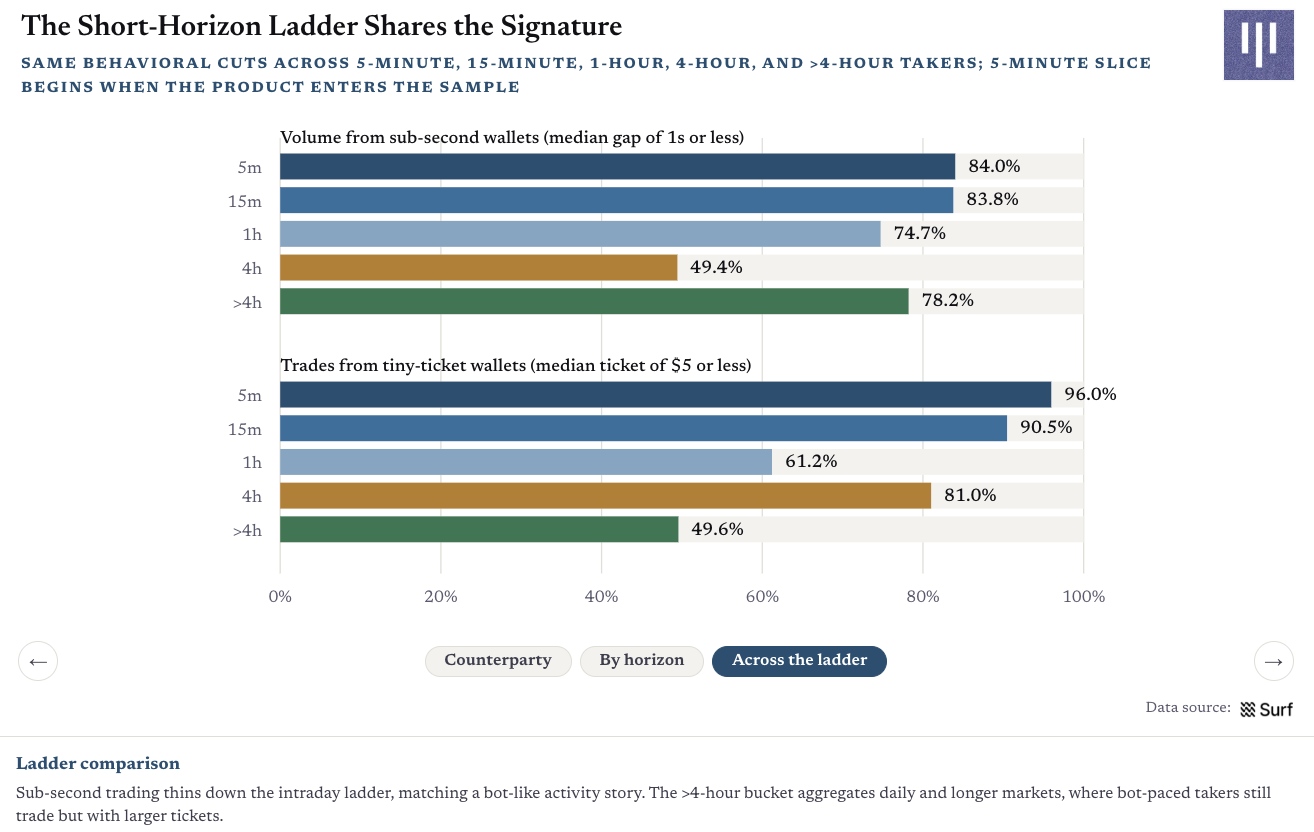

这种行为从哪个角度看都一样明显。按单笔金额:中位单笔不超过 5 美元的钱包占活跃钱包的 90.4%,产生了 96.0% 的成交。按节奏:成交间隔中位数不超过 1 秒的钱包,承载了 84.0% 的 5 分钟成交额。按集中度:前 1,000 个钱包占成交额的 43.3%,前 10,000 个占 73.1%。

微额小单撑起整个市场:按钱包中位单笔金额分桶的成交笔数与成交额占比

秒下单的钱包主导成交:间隔中位数 ≤1 秒的钱包承载 84% 的成交额

不是一个巨鲸,而是一整层生态:头部钱包的累计成交额占比

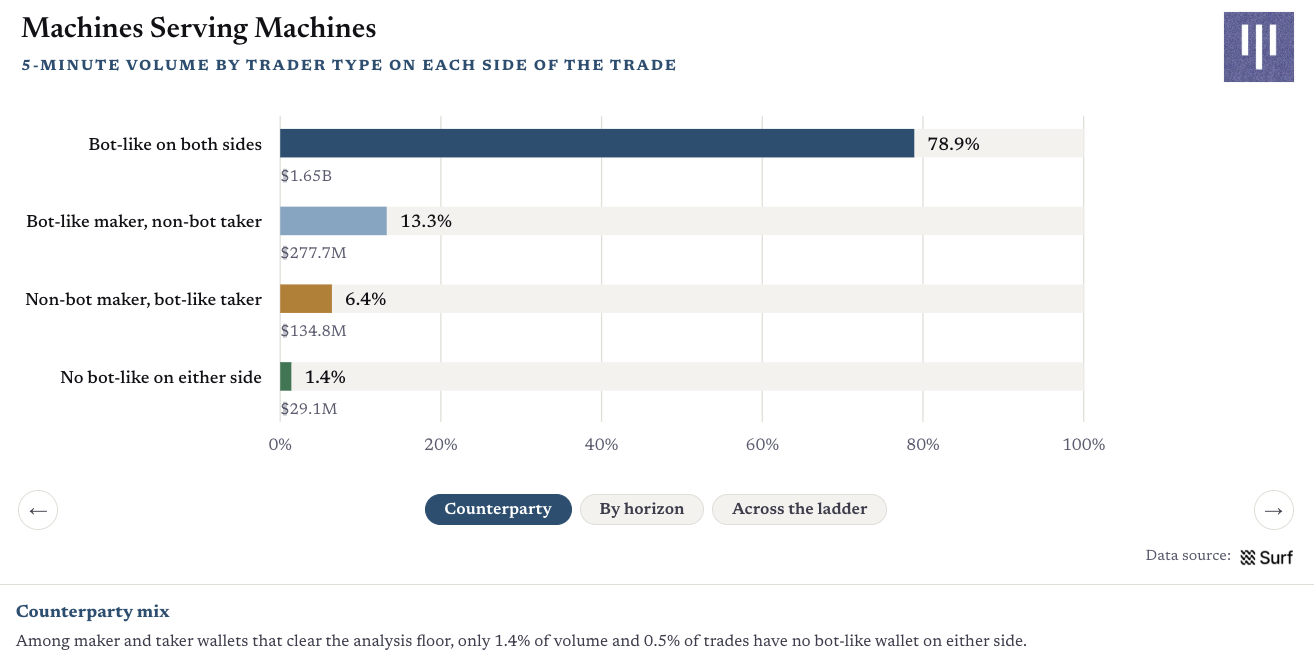

再看每笔成交的两侧。挂单方(maker)和吃单方(taker)都值得看——一个钱包可以在这笔交易里提供流动性,在下一笔里主动吃单,所以 maker/taker 并不是钱包的固定身份。在 Polymarket 成交数据里,我们把挂单方定义为订单已驻留在簿中的钱包,把吃单方定义为跨过价差、促成这笔成交的进场钱包;然后用同一套行为规则给每个钱包分类,统计每笔成交里挂单方和吃单方分别属于哪一类。

结果是:5 分钟市场里,78.9% 的成交额,买卖双侧都是疑似机器人钱包;两侧都没有机器人的成交额只占 1.4%。

机器人对手盘还是机器人:按成交双侧交易者类型拆分的 5 分钟成交额

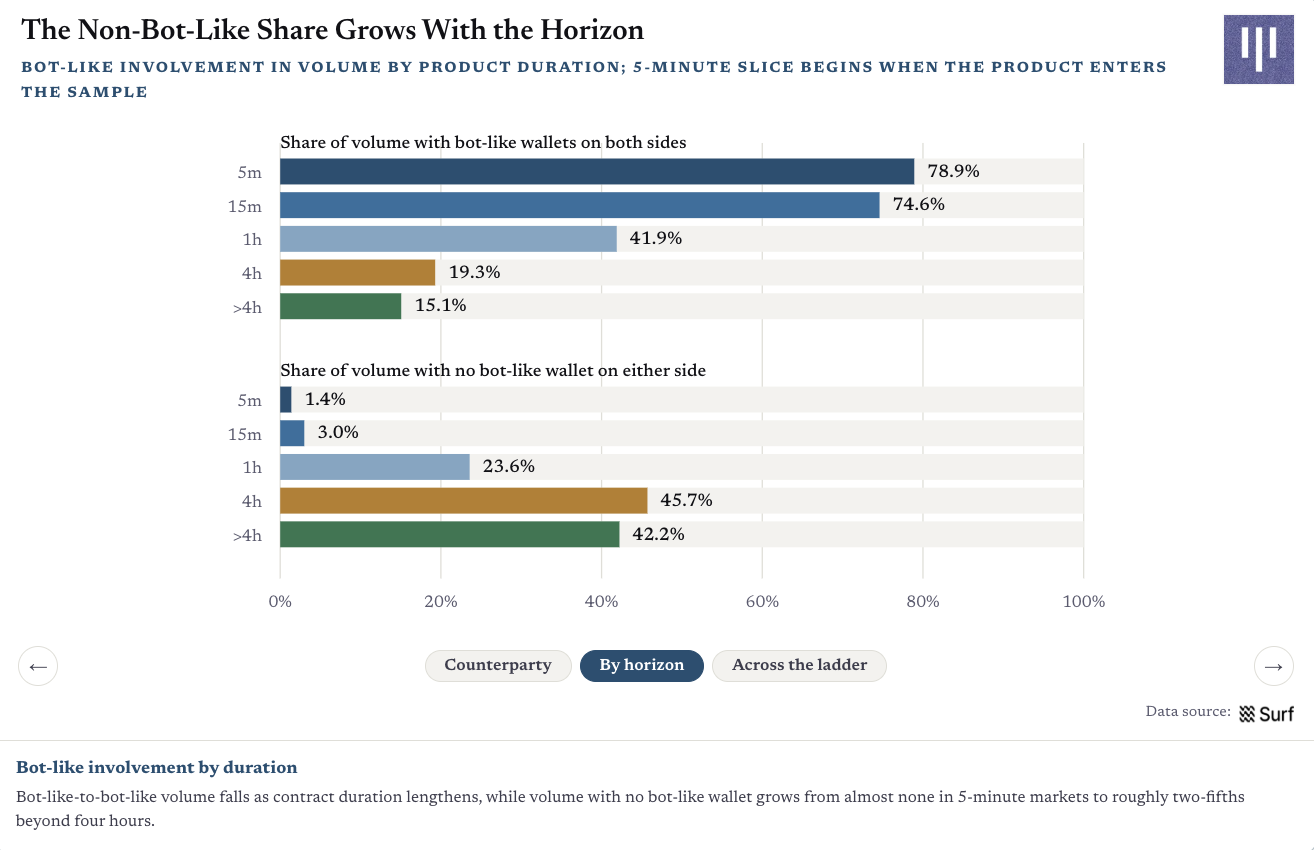

人类的份额随周期拉长而回升:各时长产品中机器人参与度对比

同一套行为特征刻在整个短周期阶梯上:秒级下单与微额小单在各时长产品中的占比

对一个围绕五分钟重置、市场高度重复、有做市激励、且价格锚定在其他场所连续交易资产上的产品来说,机器人是天然的玩家。这个产品奖励的是速度、盯盘和执行,而不是主观判断。把钱包筛查和双侧对手方结构放在一起看,结论指向同一处:Polymarket 的 5 分钟加密市场有一个稳固的机器人交易内核,外面只裹着薄薄一层散户。

但这同时也给自动化策略——乃至更具操纵性的打法——留出了空间。疑似机器人钱包不会只安静地挂在订单簿里;在需要速度的时候,它同样会主动吃单,包括在合约结算前的最后几秒。基于 斯坦福大学近期发表的一项研究 ,我们对 Polymarket 极短周期的 5 分钟市场做了检验和交叉验证,发现了与操纵相符的迹象。

市场操纵

当 Polymarket 的结算结果还能翻盘时,币安上的比特币交易在收盘时点骤增

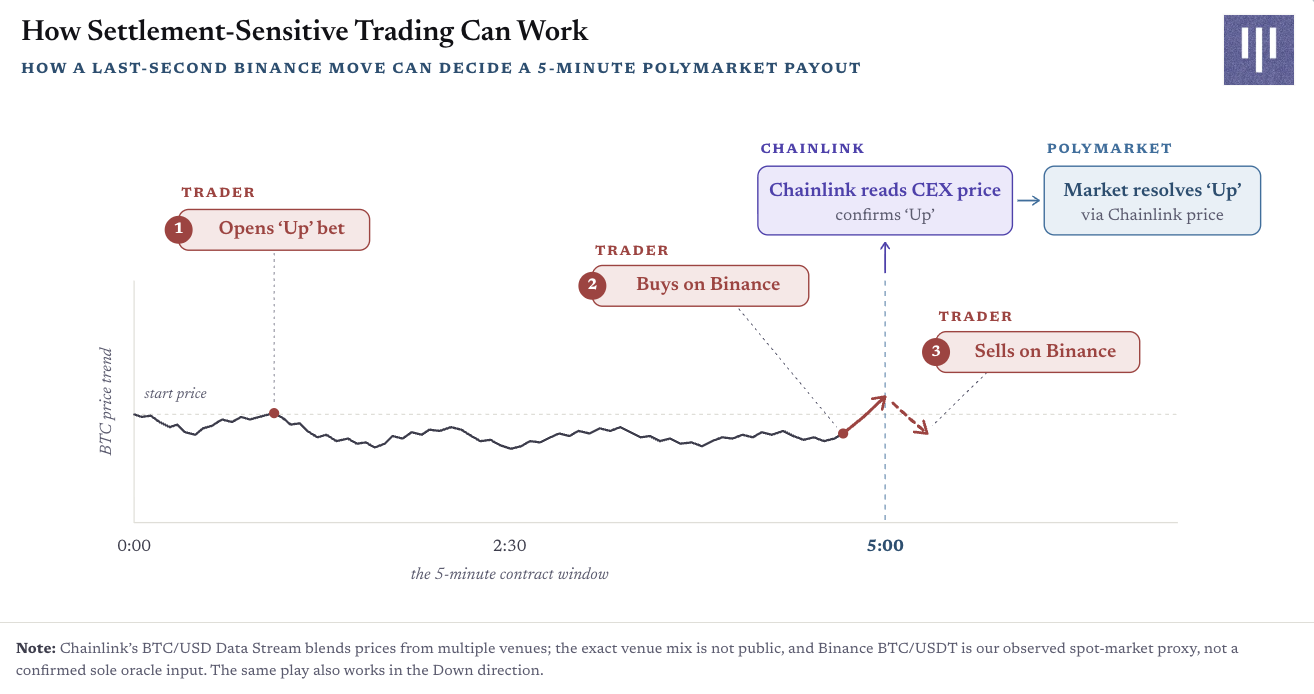

按 市场规则 ,Polymarket 的 5 分钟和 15 分钟比特币市场这样定输赢:合约窗口结束时的 Chainlink BTC/USD 读数,是否不低于窗口开始时的读数。由于这个基准来自可交易的加密市场价格,交易者完全可以一边持有 Polymarket 头寸,一边在别处交易比特币——尤其是在那个为结算定价提供数据、而且价格可以被影响的场所。

Chainlink 的 BTC/USD Data Stream 采用了来自多个交易平台的价格聚合,具体的数据源组成尚未对外披露。本文将 Binance 的 BTC/USDT 现货价格作为市场价格的观测代理,而不是将其视为 Chainlink 预言机的唯一输入来源。同样的交易策略也适用于下跌(Down)方向。

一个简单的例子就能说明这个机会。假设比特币以 100,000 美元开启一个五分钟窗口,最后几秒 Polymarket 合约还在 50/50 附近徘徊。持有”涨”的交易者可以同时在现货市场买入比特币。这笔买单可能是对冲,也可能是两个市场间的套利;但如果这股买压足以推动比特币出现足够大的变动,它也可能把收盘基准顶到开盘价之上——直接改写哪一方拿到赔付。 前述论文 对这个策略的风险和收益做了数学建模,并给出了详细的数据证据。

所以,同一笔现货成交,既可能是对冲、套利、调仓,也可能是蓄意影响价格——交易数据无法分辨动机。它能回答的是另一个问题:底层市场的行为,是否呈现出”结算驱动型交易”应有的特征。其中大部分活动可能只是普通的对冲、套利或调仓;但原则上,底层比特币市场上足够大的变动,确实可能影响结算基准,决定 Polymarket 合约哪一侧赢。

我们的分析就是要看:这种跨市场激励有没有留下可重复的足迹。我们用逐秒的币安现货数据作为底层比特币市场活动的代理变量(注意:币安不是 Polymarket 的结算数据源)。如果交易是冲着结算去的,它就应该踩着 Polymarket 的时钟出现:集中在最后几秒、主要出现在结果还能翻盘的时候、并在结算之后消退。

方法论与归属说明

本节直接建立在斯坦福大学 David Dai、Ruizhe Jia 与新加坡管理大学 Shihao Yu 提出的研究框架之上。

他们的论文《Settlement Manipulation in Prediction Markets》(2026)提供了核心框架、“胜负未分周期”的条件筛选方法,以及”周期长度即防御”的检验思路。这项研究首次把结算操纵假说形式化,并给出了研究它的实证框架。我们没有简单复现他们的分析,而是用独立数据集、更多微观结构指标,以及基于我们 2026 年 5 月 Polymarket 与币安数据的多个新实证图表,对其做了扩展。

他们的核心筛查问题很直接:在结算基准的底层市场里,一笔现实可行的交易,能否在合约结算前移动这个基准?短合约暴露更大——它们经常在收盘时输赢只差极小的价差;长合约机会少得多,因为底层资产通常早已离开起点,胜负已定。

基于 2026 年 5 月币安 1 秒级现货数据与 Polymarket 逐笔价格,覆盖 5 分钟(约 8,900 个周期)和 15 分钟(约 2,900 个周期)BTC 涨/跌市场;漂移图使用 2025 年 12 月至 2026 年 5 月的 BTC/USDT。“胜负未分”指合约隐含概率在最后一分钟处于 0.40–0.60 之间;15 分钟的未分样本较小(n≈27)。观察到的模式与结算驱动型交易一致,但这是统计学意义上的足迹,不构成对任何具体账户的指控。完整方法论与图表见配套的结算完整性研究。

检验设计:把”还能翻盘”的合约和”已成定局”的合约放在一起比

短周期合约每跑一轮就是一个周期(cycle):一个五分钟赌局结束,下一个开始。我们把每个 Polymarket 周期与币安的逐秒比特币成交对齐,然后把周期分成两组。

如果 Polymarket 的隐含概率在最后一分钟始终处于 40%–60% 之间,这个周期就是胜负未分(still-even)——底层资产的一次小幅波动仍可能改写结果。其余周期,实际上已成定局。

这个划分给了我们一个干净的检验。普通的比特币波动,不应该关心某个 Polymarket 合约还有没有悬念;而结算驱动型交易应该:

-

主要出现在合约仍接近 50/50 的时候;

-

集中在结算前的最后几秒;

-

在合约结算之后消退或反转;并且

-

随着合约周期拉长而越来越少见。

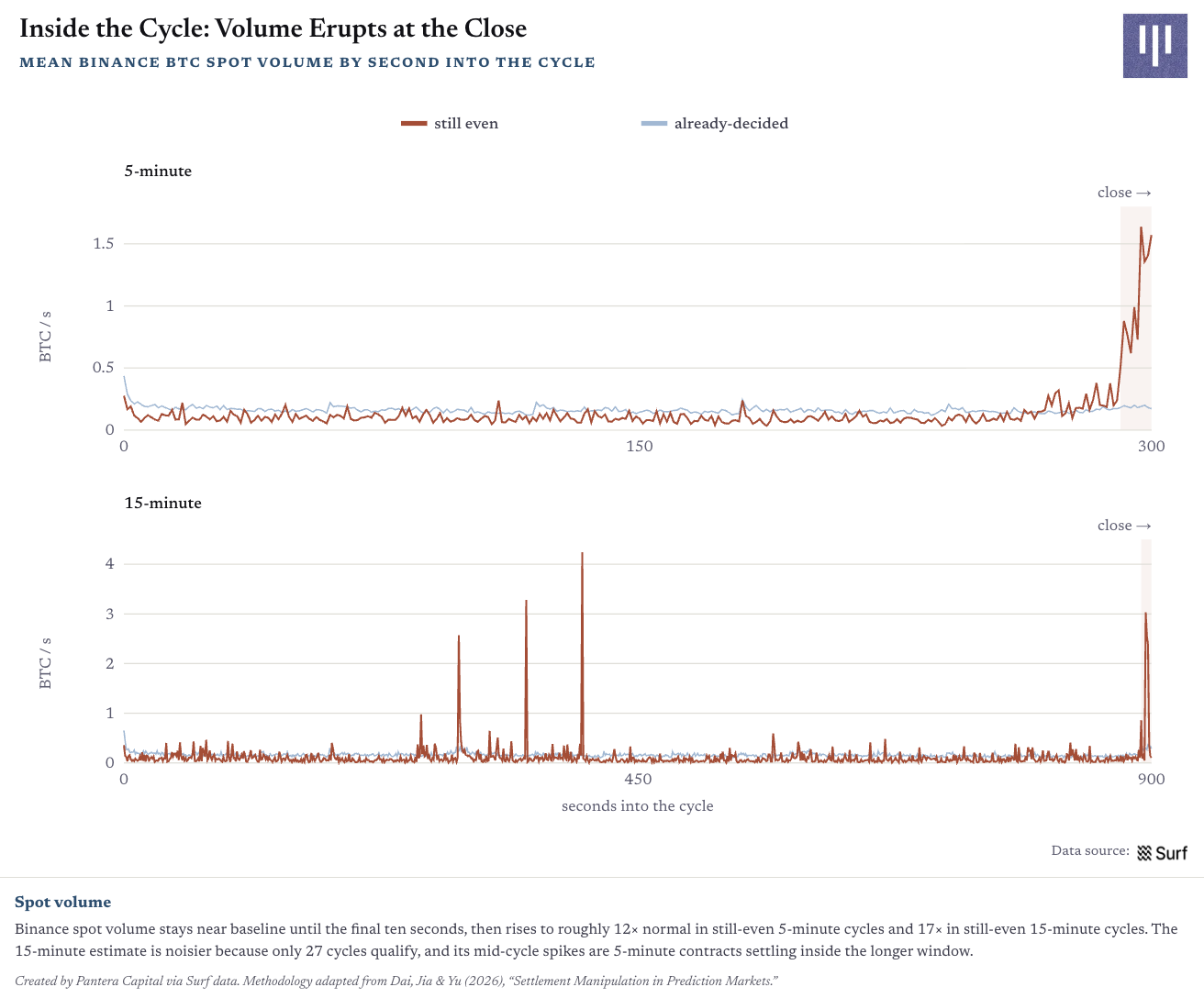

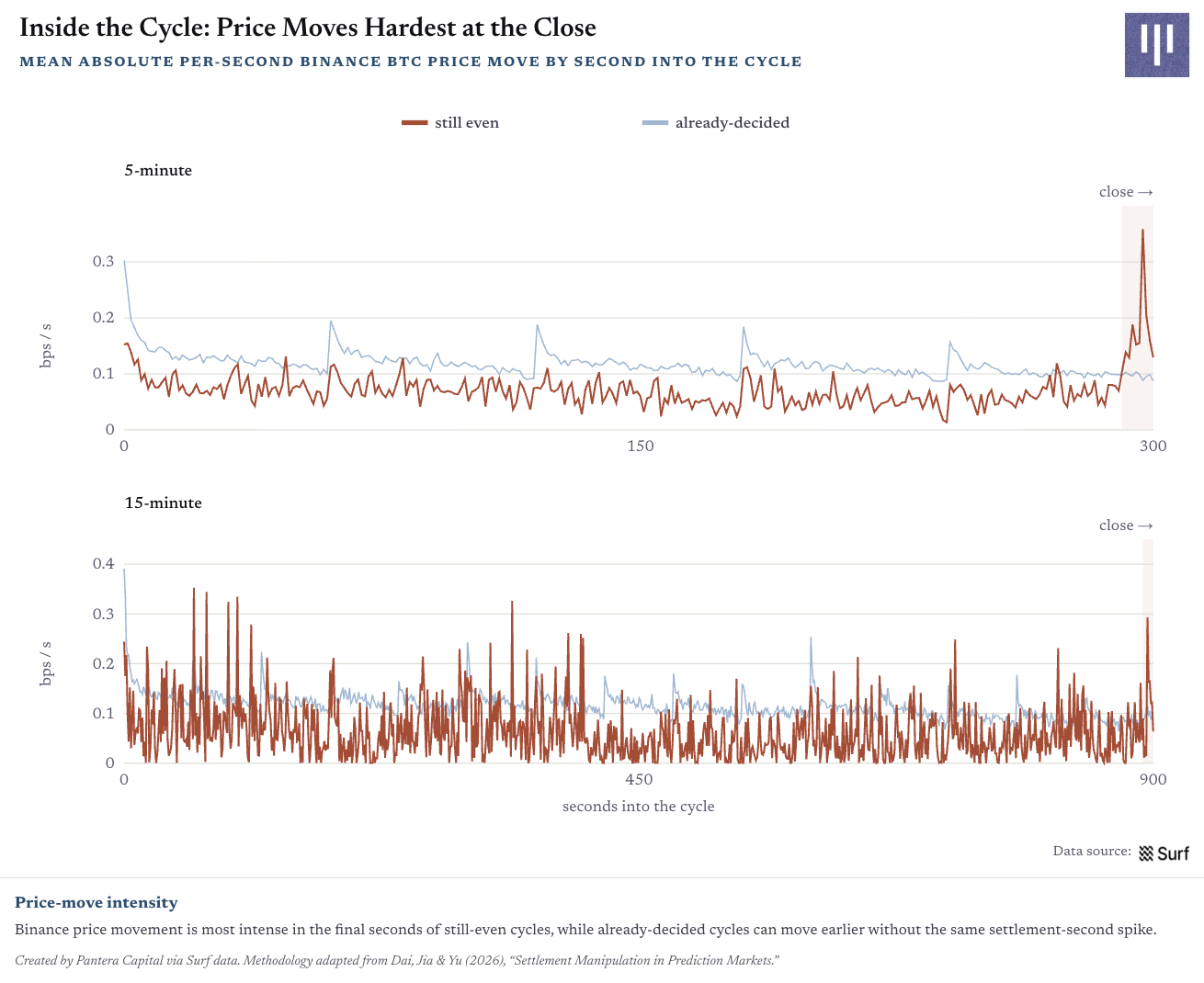

成交量骤增,只出现在结果未定的时候

第一个信号是时点。在胜负未分的周期里,币安现货成交量在窗口的大部分时间都贴着基线走,然后在结算前最后十秒陡然拉升:5 分钟市场约为正常水平的 12 倍,15 分钟市场约为 17 倍。已成定局的周期没有这种收盘脉冲,成交量基本维持常态。

周期内逐秒的币安 BTC 现货成交量:胜负未分的周期(红线)在结算前最后几秒喷发,已定局的周期贴着基线

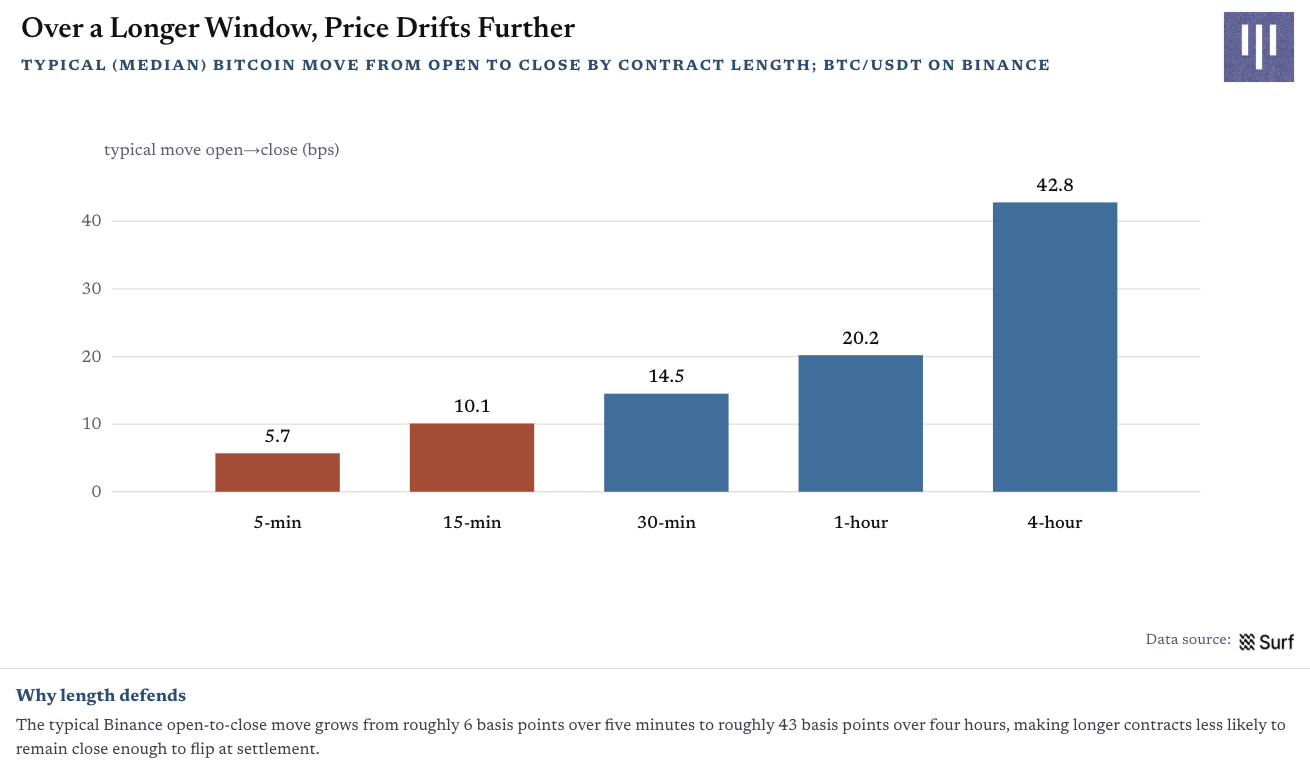

让操纵成为可能的,是五分钟里几乎不动的价格

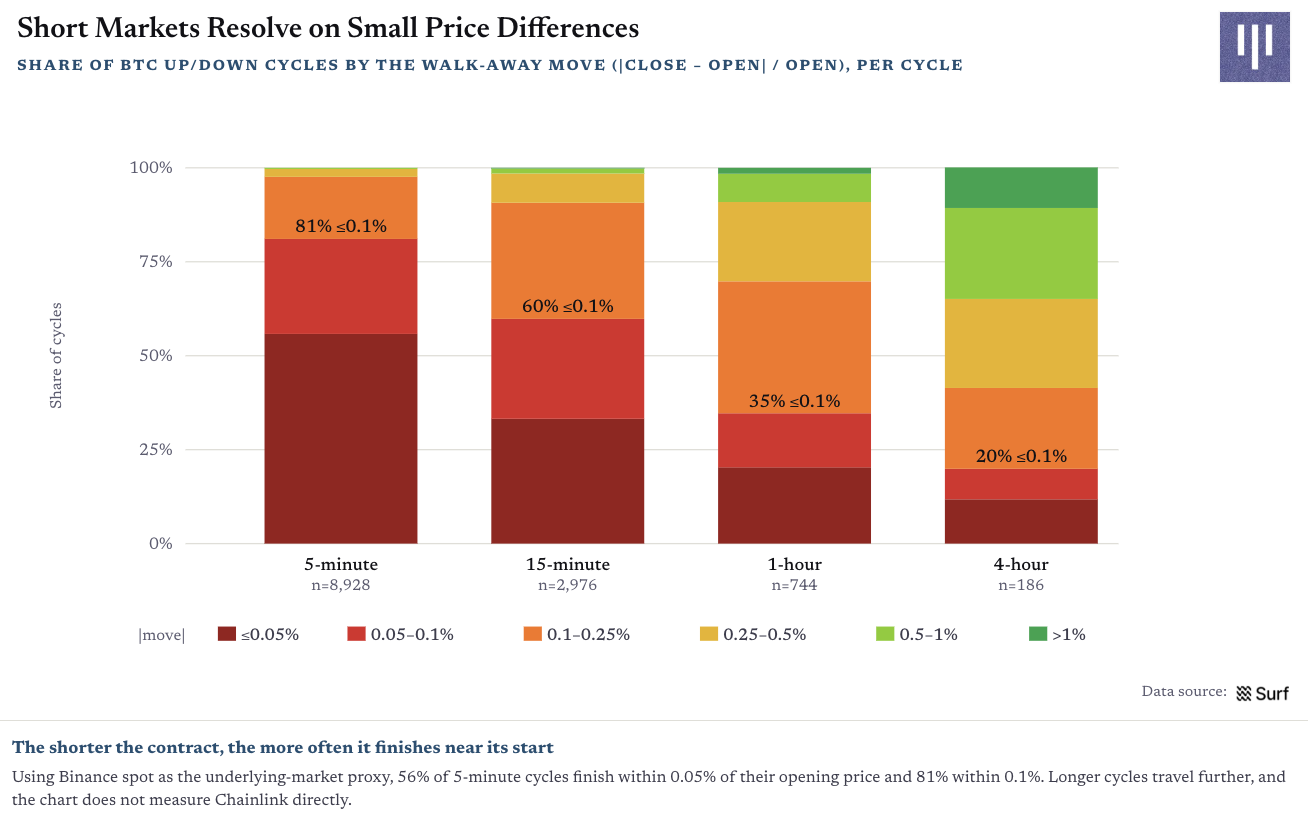

为什么区区几秒的交易能起作用?因为比特币经常在五分钟窗口结束时,几乎回到起点。

样本中,56% 的 5 分钟周期收盘价与开盘价相差不到 0.05%,81% 相差不到 0.1%。这不是说结算基准好操控,而是说这种合约经常在几个基点的差距上定输赢——一个在更长周期里只算噪音的波动,放在五分钟里足以决定全部赔付。

合约越短,收盘越贴着开盘:各时长 BTC 涨跌周期按”开盘-收盘偏离幅度”的分布

时钟越长,机会越少

正是这种极窄的价差造就了机会。在 5 分钟市场里,大量周期的收盘价离开盘价近到一次小小的尾盘异动就可能改写结果;周期一拉长,比特币有了更多时间漂离起点,这种情况就少了。

未分样本直接印证了这一点:约 2.9% 的 5 分钟周期在最后一分钟仍胜负未分,15 分钟周期只有 0.9%,观测到的 4 小时周期一个都没有。时钟走得越久,合约悬在最后一跳上的概率就越低。

|

合约 |

5 月周期数 |

胜负未分 |

未分占比 |

|

5 分钟 |

8,854 |

261 |

2.9% |

|

15 分钟 |

2,873 |

27 |

0.9% |

|

4 小时 |

60 |

0 |

0.0% |

|

选定合约合计 |

11,787 |

288 |

2.4% |

底层价格路径也是同样的规律:币安开盘至收盘的典型波动幅度,从五分钟的约 6 个基点,升到四小时的约 43 个基点。波动越大,结果就越可能在收盘前几秒之前就已尘埃落定。

窗口越长,价格漂得越远:各合约时长下比特币开盘至收盘的典型波动(基点)

价格冲向结算,然后回吐

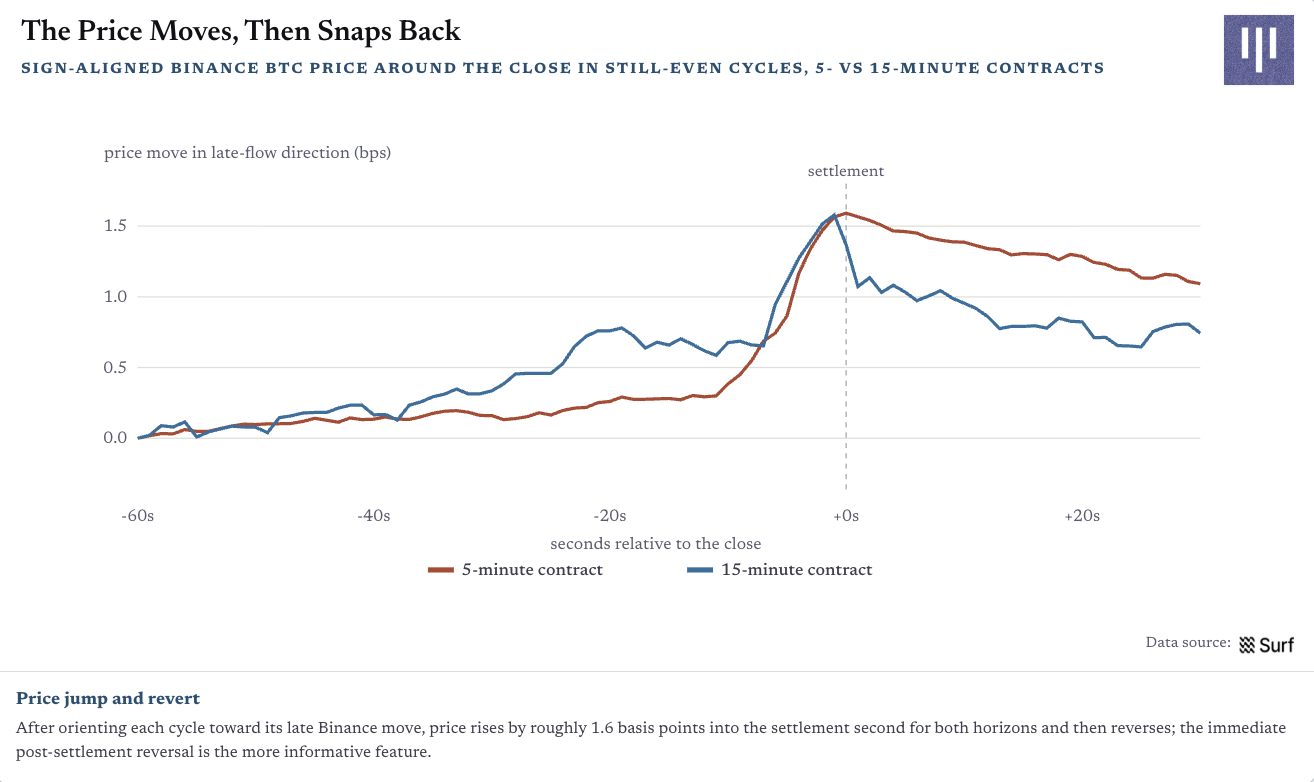

最后一个问题:底层价格是否也朝着对结算有意义的方向移动?是的。在胜负未分的周期里,币安价格向收盘方向推进,并在结算之后部分回吐。

周期内逐秒的价格波动强度:胜负未分的周期在结算前最后几秒波动最剧烈

这个回吐非常关键——它把普通的收盘波动和”踩着结算时点的足迹”区分开来。如果最后几秒的变动只是寻常波动,它没有任何理由在 Polymarket 合约结算之后就消退。

价格冲高、结算、回落:以尾盘方向对齐后,结算时点前后的币安 BTC 价格路径

把所有证据放在一起,它们与”底层比特币市场存在结算驱动型交易”的假说一致。关键不在于量价恰好在收盘附近波动,而在于:这些变动踩着 Polymarket 的结算时间出现、主要发生在结果未定之时、在结算后部分回吐、并且随合约周期拉长而变得稀少。

这一节与前一章机器人的关联,是一个激励逻辑,而不是身份指认。超短合约创造了一个奖励全天候盯盘和极速执行的跨市场机会——这或许可以和做市、返佣、套利这些常规激励一起,解释为什么疑似机器人钱包会主导这个产品。

这个归因和钱包筛查本身带着同样的限定:疑似机器人、老练、散户这些标签,是从链上交易模式(单笔金额、节奏、市场广度)推断出的行为特征,不是平台确认的身份。把结算足迹指向这个自动化群体,描述的是这些钱包怎么交易;它既不能证明钱包背后是谁,也不能证明任何具体账户为了移动基准而交易。

这就把结算完整性变成了一个产品设计问题。同一个短时钟,既创造了更多交易周期、更多付费换手、更多自动化空间,也让更多合约悬在极窄的最终价差上。更长的周期、更难撼动的结算基准,能降低这种暴露。

机器人驱动的换手和对结算敏感的交易,可以让一个市场看起来热火朝天,却未必沉淀出可持续的用户基础。这些钱包到底会不会回来?留存数据给出答案。

用户留存

这些热闹,到底有多少能留下来?

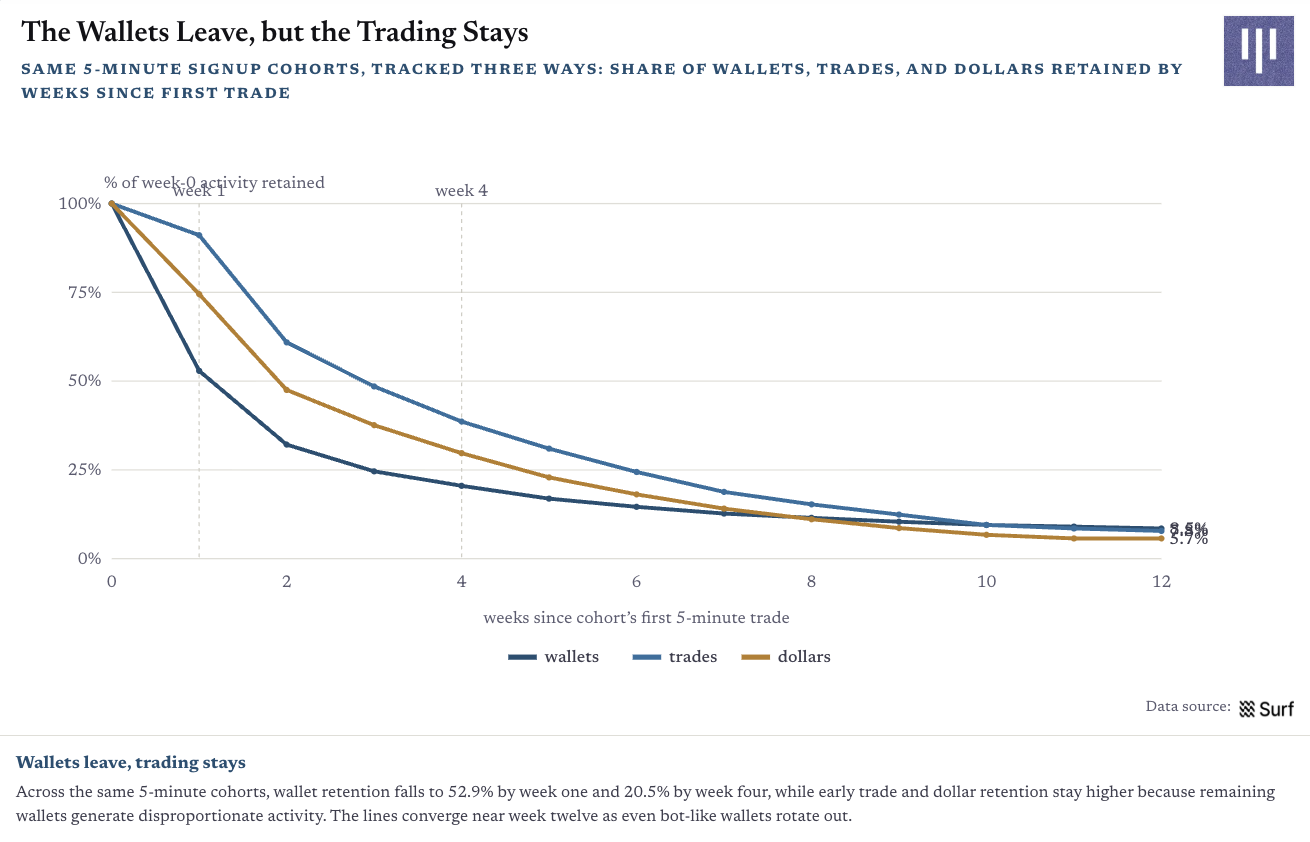

交易比钱包留得久

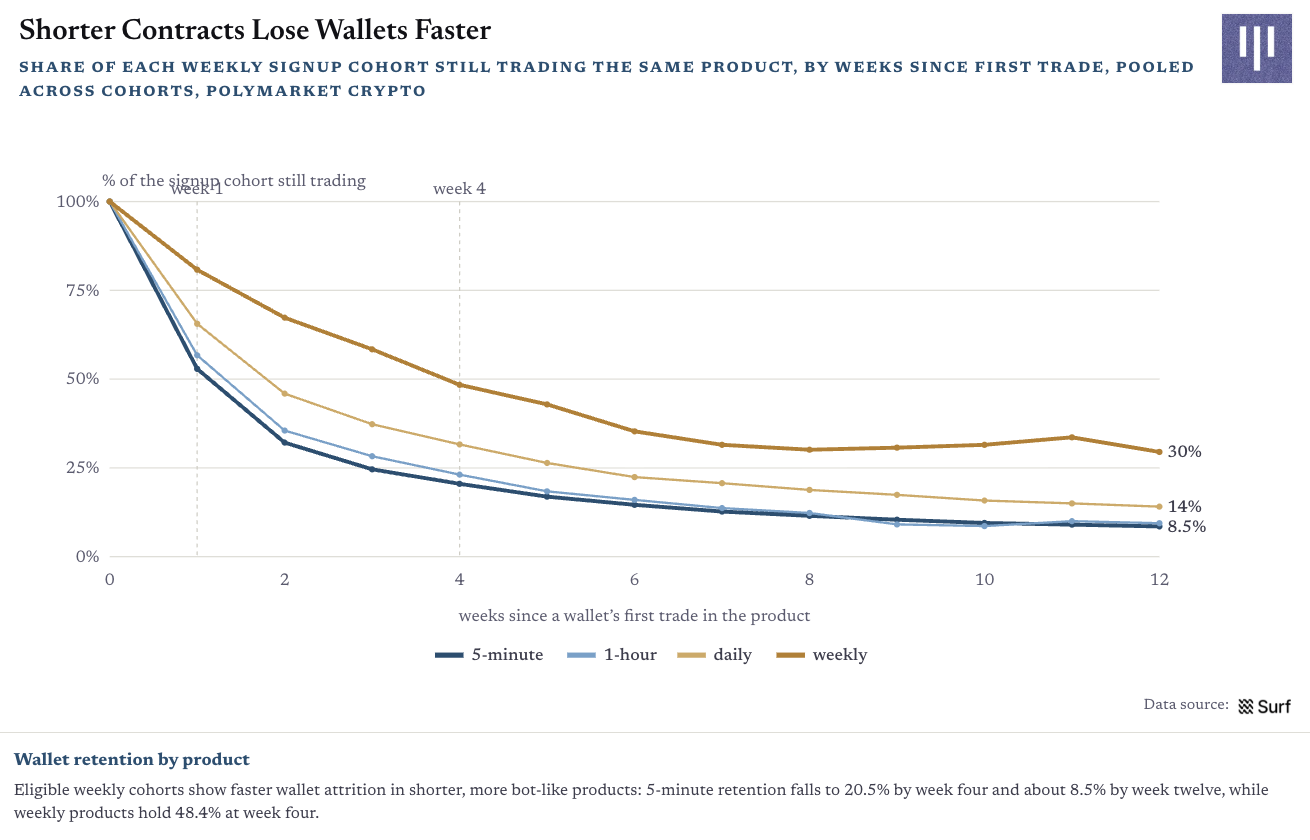

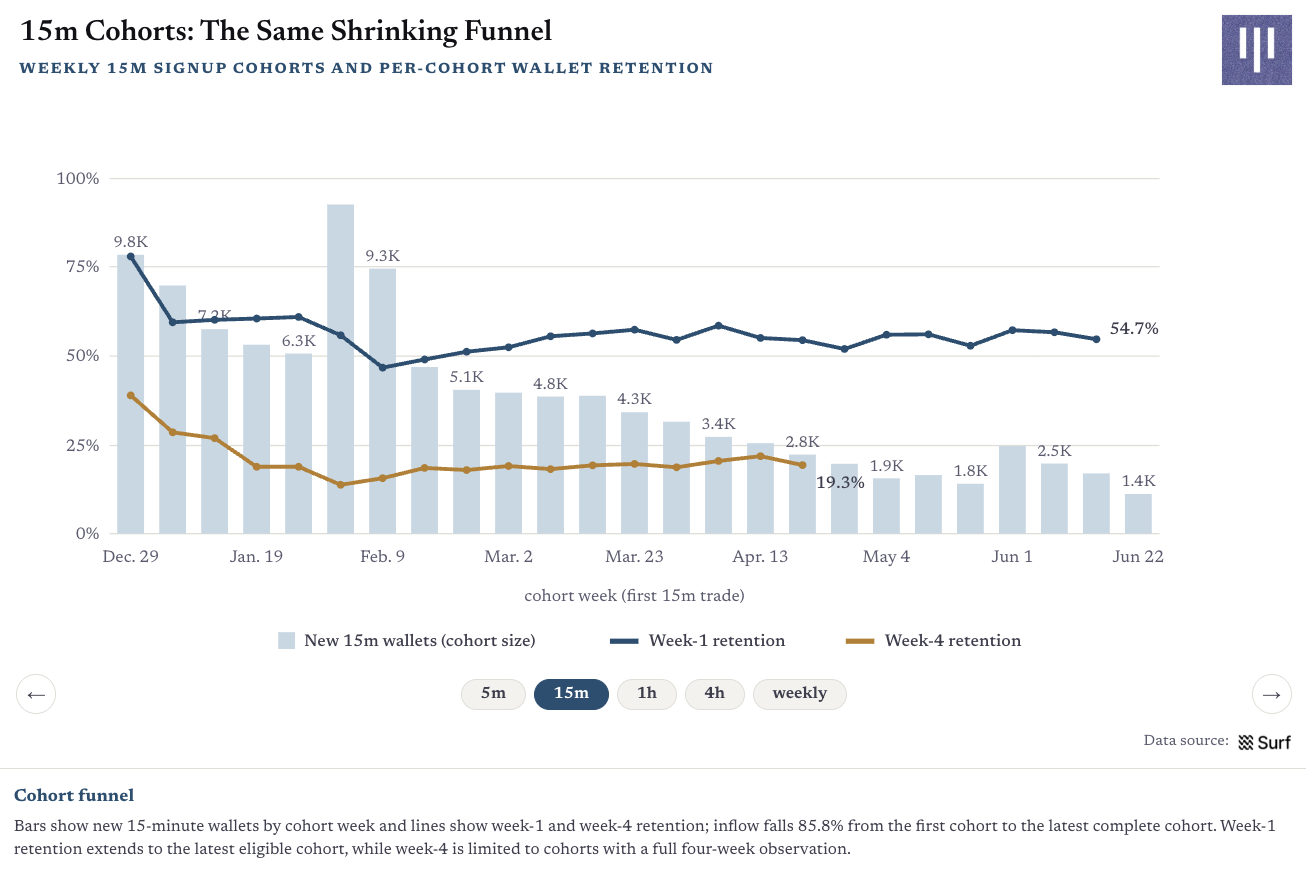

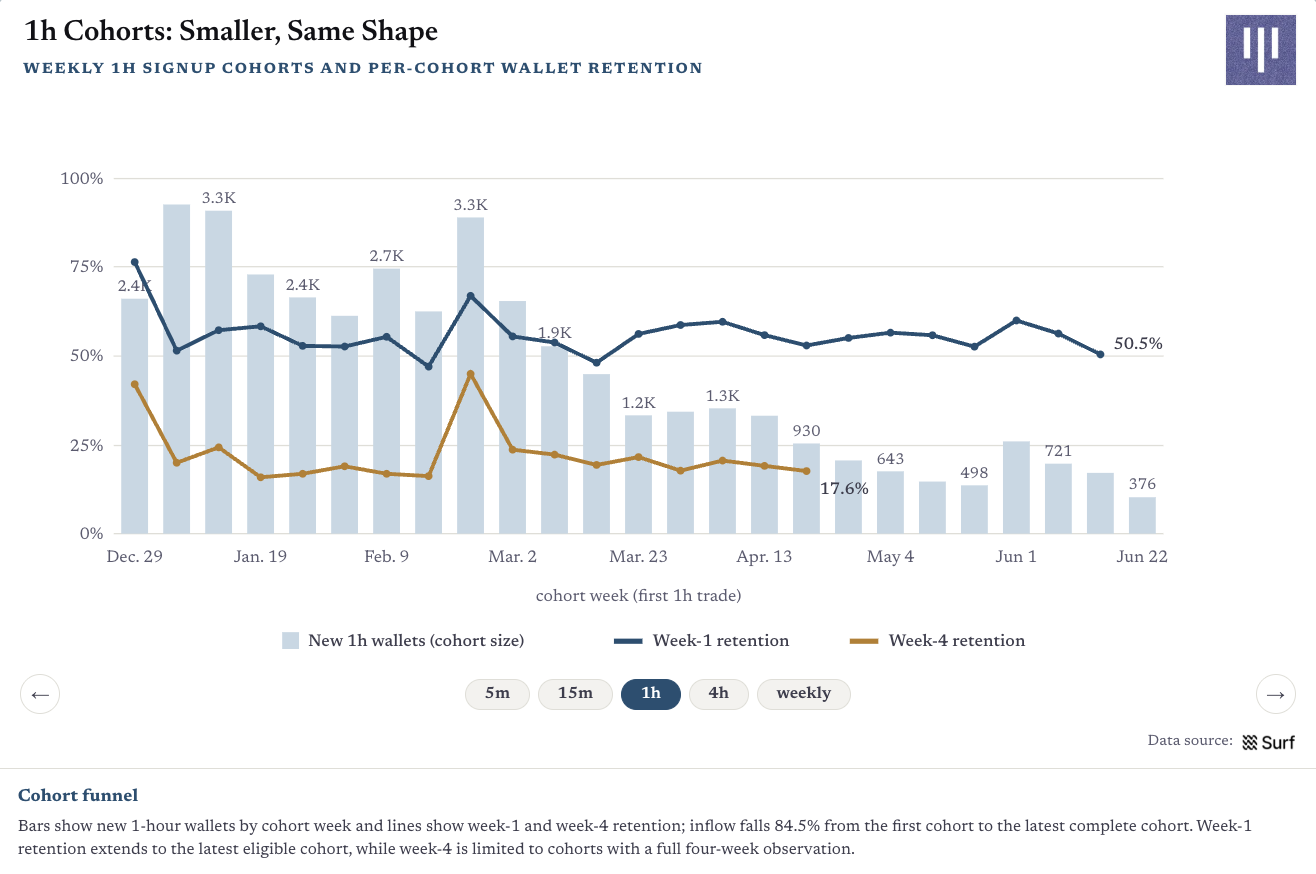

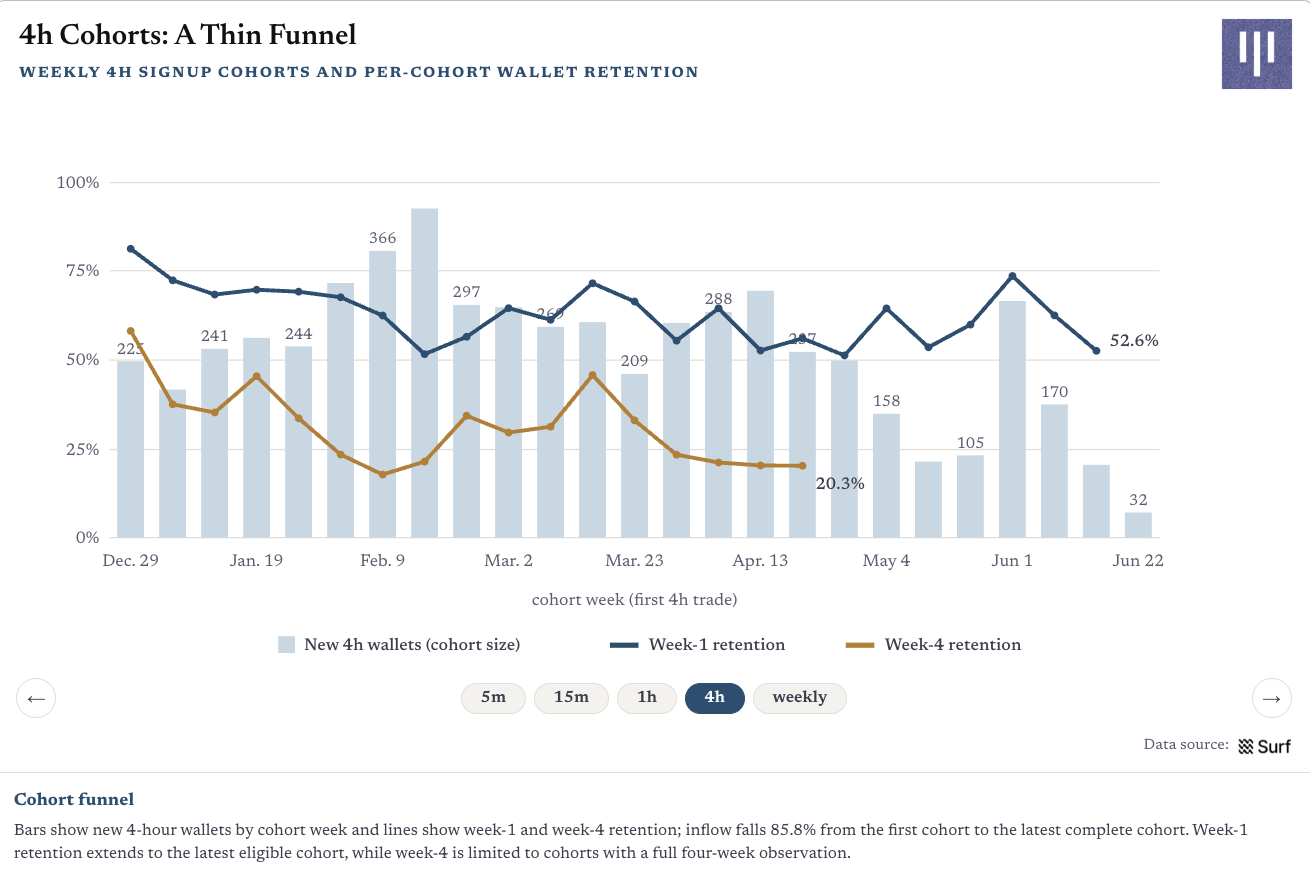

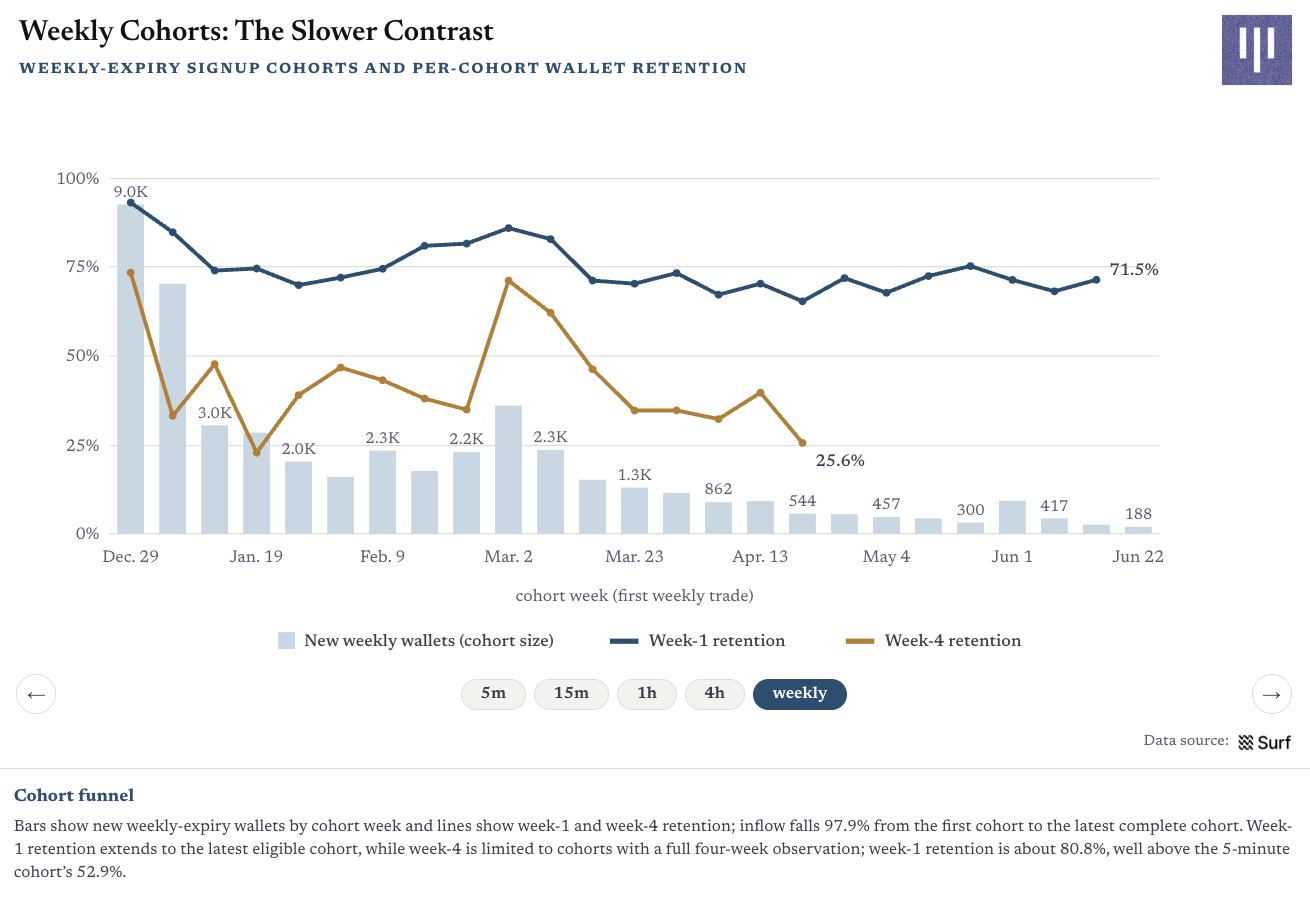

钱包留存随合约周期拉长而改善。到第四周,还在交易 5 分钟产品的钱包只剩 20.5%,周度市场则有 48.4%;1 小时和日度产品居中;到第十二周,5 分钟产品的留存降到约 8.5%。

合约越短,钱包流失越快:各时长产品按”首次交易后周数”的钱包留存曲线

与此同时,获客漏斗也在收窄。5 分钟产品的每周新增钱包从 2 月 9 日当周的 23.3K 跌到 6 月 22 日当周的 5.1K,降幅 77.9%。留存的改善远不足以对冲这个下滑:5 分钟钱包一周后只有 52.9% 回来,四周后剩 20.5%;而周度产品的第一周留存高达 80.8%。

但只数人头,只能看到留存的一个侧面。对 5 分钟产品,我们还度量了每个同期群带回来多少活动量:交易留存,指一个同期群在后续某周产生的成交笔数占它第一周成交笔数的比例;金额留存对成交金额做同样的计算。换句话说,这不是说同样的交易还在,而是同一批人还在持续产生活动。

这个区别很重要。一周之后,只有 52.9% 的钱包还在,但这些钱包产生了这一群体第一周约 91% 的成交笔数、75% 的成交金额;到第四周,钱包留存跌到 20.5%,交易留存却还有约 39%,金额留存约 30%;要到第十二周,活动量的优势才耗尽,交易和金额留存双双跌进高个位数。

钱包在流失,交易还在继续:同一批 5 分钟同期群的钱包、成交笔数、成交金额三条留存曲线

这就是留存悖论:Polymarket 留住它的高频活动引擎,远比留住钱包成功。这个产品不需要大多数钱包回头,也能保住相当份额的成交和金额——因为留下来的钱包,恰恰就是产生大部分活动的那批。但反过来说,这也意味着:表面的成交量,证明不了存在一个广泛而持久的用户基础。

未决问题与后续工作

我们还没能回答的,以及下一步

三个问题仍然存在:

- 谁在交易 Kalshi 的加密市场? Kalshi 的交易数据没有持久的用户 ID 或钱包地址,交易既不能跨时间关联,也不能归属到个体。这让我们无法对 Kalshi 做在 Polymarket 上做过的账户级分析——集中度、机器人行为、复购。Kalshi 更大的单笔、更长的合约在总量上呈现出另一副面孔,但数据说不出这些活动背后是谁。

- Polymarket 的机器人内核能撑多久? 少数疑似机器人钱包包揽了绝大多数 5 分钟成交,而新钱包的进入还在萎缩。悬而未决的是:当费率、返佣和市场结构变化时,这个自动化内核还稳不稳;这个产品能不能突破它,触达更广的人群。

- 结算足迹能不能落到具体头寸上? 当结果还有悬念时,币安交易一再在 Polymarket 结算窗口附近骤增;但更重要的前瞻问题是:模式已经曝光,这个策略还能不能延续。这笔交易看起来需要在结算阈值附近扛现货风险、并在市场收盘后立刻平仓。一旦其他交易者知道要盯这个窗口,他们可以抢在预期平仓前卖出,或者干脆反着做,把这个优势磨掉。自然的下一步检验是:公开曝光之后,这个足迹会消失、转移,还是依然有利可图。

致谢

感谢 Ruizhe Jia 及合作者在市场操纵方向上的原创研究,以及在 Uniswap Foundation 主办的 Edge City 加密研究营上的分享;感谢 Surf 的 James Dai,Pantera Capital 的 Ping Chen、Raymond Yu 与 Darren Carter 参与评审。

数据来源: Surf AI