每周一至周五上午,聚焦宏观、美股、AI、贵金属与原油等方向,用数据复盘市场、用趋势把握先机,由PANews出品。

停火破裂原油飙升,道指重挫纳指独涨

昨夜今晨, 中东局势骤然升级,特朗普在北约峰会上单方面宣布美伊谅解备忘录“已终结” ,并美军连续两夜对伊朗目标实施打击,霍尔木兹海峡航运近乎停滞。伊朗方面对此强硬回应,威胁将以“二比一”的比例进行反击,并警告若再遭攻击将关闭霍尔木兹海峡。

受地缘局势恶化影响, 布伦特原油盘中一度冲破80美元 ,最终收涨超5%至78.02美元/桶,WTI涨4.4%报73.52美元/桶,能源成本与通胀预期被瞬间推高,风险厌恶情绪席卷市场。虽然美国EIA原油库存意外增加,使油价盘中回吐部分涨幅,但市场普遍认为,只要霍尔木兹海峡运输风险未解除,能源风险溢价仍将维持高位。

分析人士指出,此次冲突源于双方对霍尔木兹海峡管理权的长期分歧,随着停火协议破裂,关键能源通道的通航恢复前景愈发黯淡,全球能源供应面临新一轮严重冲击。AT Global Markets首席分析师认为,过去几周市场交易的是AI,而未来几个交易日,地缘政治可能重新成为全球资本市场的主导因素。

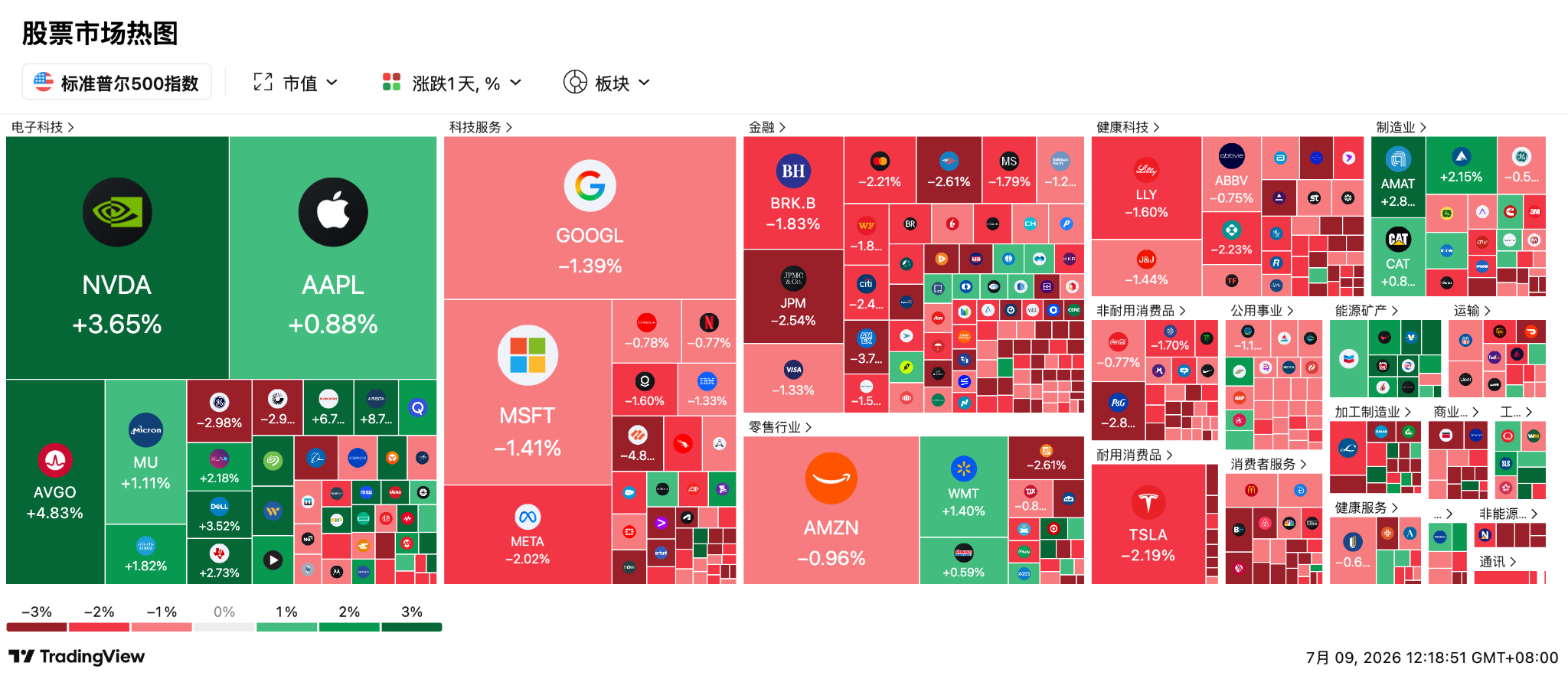

道琼斯工业指数下跌1.09%,标普500指数收低0.28%,但纳斯达克综合指数则在AI龙头股带动下逆势上涨0.20%。市场避险情绪明显升温,VIX恐慌指数上涨4.65%,资金继续向盈利确定性更强的AI核心资产集中。

黄金回落,机构仍看好长期配置价值

受美元和美债收益率走高影响, 黄金与白银连续4日下跌 ,ING表示,目前黄金走势依然主要跟随美国利率预期变化,中国央行持续购金仍是黄金长期的重要支撑。

美银则将2026年黄金均价预测下调至4360美元/盎司,原因是美联储政策立场较此前更加鹰派;不过,美银依然认为,一旦加息周期结束,黄金仍有望挑战5000美元/盎司。摩根大通同样认为,短期黄金将受到利率压制,但2027年前长期牛市逻辑并未改变。

美联储会议纪要:AI投资、能源价格与关税加剧通胀担忧

美联储公布的6月FOMC会议纪要成为另一焦点。会议纪要显示,全体委员一致决定维持联邦基金利率目标区间在3.50%-3.75%不变,但对于未来政策路径出现明显分歧。

18位委员中已有9位预计年底前至少加息一次,而3月份持相同观点的人数仍为零;预计降息的人数则由此前12人下降至仅1人。 会议纪要指出,AI投资热潮、中东能源风险以及关税因素正成为新的通胀来源,越来越多官员担忧价格上涨已经由局部扩散至更广泛领域。

这是凯文·沃什出任主席后的首次会议纪要。虽然沃什没有公布个人利率预测,但其持续强调恢复价格稳定,被市场普遍解读为政策基调明显偏鹰。

《华尔街日报》“美联储传声筒”Nick Timiraos指出,即便霍尔木兹海峡局势趋稳,美联储仍需同时面对AI投资、能源价格和关税三重通胀压力,7月会议关于是否进一步加息的讨论预计将更加激烈。

Ed Yardeni认为,如果油价持续上涨,通胀可能重新加速,美联储被迫再次加息的概率将明显提升;LPL Financial则表示,目前货币政策路径很大程度上取决于中东局势的发展,在看到更多通胀数据之前,美联储不会轻易释放明确政策信号。

AI基建吸金凶猛,半导体ETF迎创纪录流入

尽管指数整体承压,但市场内部资金流向却出现明显分化。宏观敏感板块遭遇资金撤离,而AI、半导体及大型科技龙头再次成为避险资金主要流向。越来越多机构认为,AI板块正在从高估值交易逐步切换至盈利兑现阶段,资金配置逻辑更加偏向基本面。

彭博ETF分析师Eric Balchunas表示,半导体ETF于7月7日单日吸引约54亿美元资金流入,创历史最高纪录,是此前纪录的四倍,反映机构投资者正在借回调大举布局AI核心资产。彭博策略师Michael Ball认为,能源冲击将使市场更加集中配置具备独立盈利能力的AI基础设施企业,而非传统周期行业。

具体项目动作及股价波动:

-

英伟达大涨3.65%,成为推动纳指逆势收红的最大功臣。 公司宣布其开源Nemotron 3 Ultra模型在特定任务上的推理成本仅为封闭模型的十分之一,进一步强化其AI生态优势。目前英伟达未来12个月预期市盈率已降至约18倍,为2019年以来最低水平,多家机构认为估值吸引力正在提升。

-

Meta下跌2.02%, 但宣布将在加拿大投资约100亿美元建设1GW超大型AI数据中心,持续加码全球AI基础设施布局。

-

苹果上涨0.88%,博通跳涨4.83%, 苹果宣布未来五年向博通采购超过300亿美元美国制造芯片,并进一步扩大双方长期合作关系。

-

SpaceX连续第三日下跌并创上市以来新低 ,不过旗下SpaceXAI与Cursor联合发布了旨在处理复杂法律和金融任务的新一代Grok 4.5大模型,Ark Invest也逆势增持约2700万美元股份。

-

燃料电池龙头Bloom Energy大跌5.67% ,做空机构Hunterbrook发布长篇报告,严重质疑其核心原材料氧化钪的供应链能力及合资企业营收健康度。

-

半导体板块上涨,费城半导体指数上涨2.23% ,CRDO上涨近5%、安森美半导体上涨近3%、高通上涨1.96%、阿麦斯和台积电均上涨超1%。尽管近期科技板块持续调整,但晨星认为,此轮更多属于二季度大涨后的正常获利了结,而非AI景气周期结束。Evercore则指出,AI服务器长期订单依旧稳健,DRAM及HBM需求仍处于供不应求状态。

-

存储板块也迎来反弹:闪迪大涨6.77%,强势结束四连跌 ;希捷上涨近4%,西部数据、RMBS和美光同步上涨。尽管存储板块近期整体较高点回调超过20%,但机构认为长期AI服务器需求仍将支撑行业景气。花旗将美光列入90天重点推荐名单,美银继续维持买入评级。

-

软件云服务集体承压: Palantir盘中大跌4%,最终收跌1.6%;Salesforce下跌2%,尽管拿下了美国空军135亿美元的车队管理平台订单,仍难挡板块整体的获利了结潮。此外ServiceNow跌3.6%,Workday跌4%,SAP跌3.4%,Oracle跌2%。

-

中概股逆风暴涨: 纳斯达克中国金龙指数上涨2.05%,明显跑赢美股三大指数。阿里巴巴大涨11.05%,瑞银看好其AI商业化变现加速及淘宝闪购利润率的显著改善;金山云上涨11.44%;百度上涨近5%;京东上涨逾4%;拼多多上涨近3%;腾讯、新东方同步收涨。

接下来需要关注:

-

7月9日至10日:SK海力士美股IPO定价与首秀。 韩国存储巨头SK海力士的美国IPO已获得全球科技基金与主权财富基金逾七倍的超额认购。该公司计划于7月9日最终确定发行价,并于7月10日在纳斯达克挂牌交易,融资规模高达245亿美元。此次超级IPO不仅将直接重塑全球存储芯片的市场格局,其上市后的估值表现也将成为验证AI硬件需求是否触顶的绝对风向标。