每周一至周五上午,聚焦宏观、美股、AI、贵金属与原油等方向,用数据复盘市场,用趋势把握先机,由PANews出品。

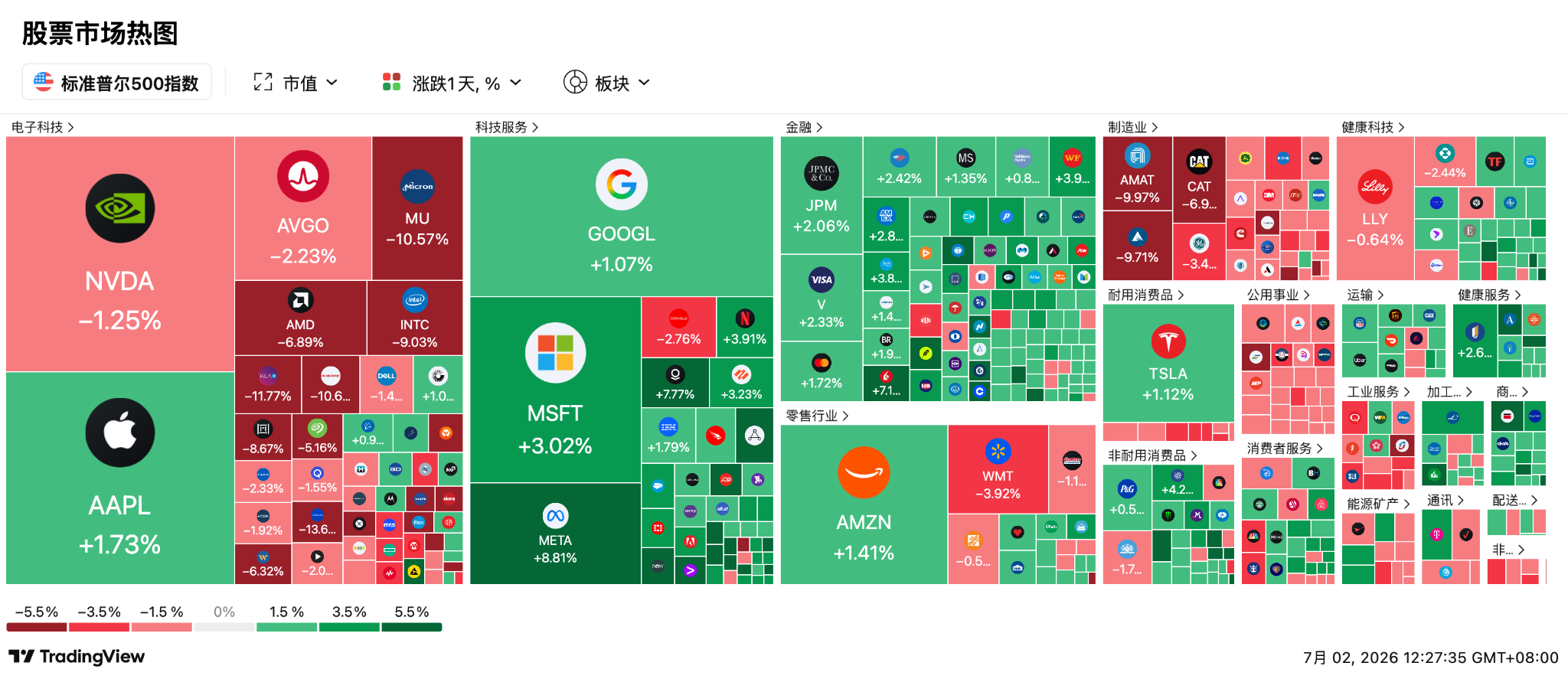

三大指数分化,资金从芯片流向软件

截至收盘,道指微跌0.03%,报52305.24点;标普500跌0.20%,报7483.23点;纳指跌0.66%,报26040.03点。

真正遭遇重创的是AI和半导体。

费城半导体指数暴跌6.27%,创下年内最大单日跌幅之一;纳斯达克100指数下跌1.5%,高Beta动量交易全面崩塌。

高盛高Beta动量篮子单日暴跌约9%,录得历史最差表现之一。

地缘政治缓和,原油跌回战争前水平

美伊在多哈结束新一轮间接谈判,虽然双方距离全面核协议仍然遥远,但围绕霍尔木兹海峡航运、冻结资金以及停火安排取得“积极进展”,特朗普更直言“伊朗无核化进展顺利”。

华盛顿正在试图说服伊朗放弃征收霍尔木兹海峡通行费,并承诺未来解除制裁后的石油收入将是收费收益的“百倍”。市场因此重新定价地缘风险,WTI原油大跌2.2%至68美元,布伦特原油跌2.43%至71.18美元,双双跌至四个月低位。

彭博数据显示,目前霍尔木兹海峡原油运输规模已恢复至每日超过1000万桶,接近冲突前水平。Vanda Insights创始人Vandana Hari认为,伊朗重新封锁海峡的能力正在快速下降。

黄金逆势上涨,市场开始交易“低通胀而非衰退”

油价暴跌并未压制避险需求。

现货黄金盘中冲高后收涨0.6%,报4033.05美元/盎司,最高触及4115美元附近;白银同步走强。市场开始交易一种新的组合——经济保持韧性,但输入型通胀压力下降。

凯投宏观认为,随着能源价格回到伊朗冲突爆发前水平,美国未来几个月的通胀压力可能继续缓和,尤其是制造业价格指数已经出现明显回落。

制造业展现韧性,就业数据成为唯一变量

经济数据整体呈现“偏暖但不过热”的状态。

美国6月ISM制造业指数连续第六个月扩张,创下近49个月高位,物价支付分项录得2022年7月以来最大单月降幅,显示需求仍然稳健,而通胀压力正在减弱。

ADP数据显示,美国6月私营部门新增就业9.8万人,低于市场预期的11万人。

市场普遍预计今晚公布的非农新增就业人数约11万人,失业率维持4.3%。

高盛则明显更加乐观,预计新增就业14万人,并认为世界杯相关活动可能额外贡献约4万个就业岗位,其中酒店、休闲、运输及商业服务行业受益最明显。

财政部长贝森特表示,即使非农远超预期也不会感到意外;白宫国家经济委员会主任哈塞特则认为,AI提升生产率将带来通缩效应,因此强劲就业并不意味着必须加息。

沃什淡化加息预期,市场押注年内仅剩一次加息

美联储主席沃什成为市场另一个焦点。

在葡萄牙辛特拉举行的欧洲央行论坛上,沃什表示过去四周美国通胀风险已经明显下降,同时强调未来不会再提供利率前瞻指引,所有决策将完全依赖实时数据。

他认为AI带来的生产率提升可能成为未来十年最重要的供给变量,美国经济正站在新一轮生产率周期的起点。

Evercore副董事长Krishna Guha评价称,沃什的发言“没有给7月加息投机提供任何燃料”。

市场目前预计7月加息概率不足30%,年内大概率仅剩一次25BP加息。

Meta转向云业务,AI资本开支逻辑首次出现裂缝

2026年下半年首个交易日,美股迎来了AI时代最重要的一次叙事切换。

彭博报道称,Meta正搭建云基础设施业务,并计划向外部客户出售闲置AI算力资源。这意味着全球首家超大规模AI资本开支玩家,首次开始为“建设过度”购买保险。

市场迅速将这一变化解读为:持续两年的AI军备竞赛可能已经接近拐点。

瑞银交易员Christina Dwyer表示,Meta的举动体现出更强的财务纪律,但“过剩产能”这一表述也让市场第一次开始怀疑底层AI需求是否真的足够强劲。

高盛Delta One主管Rich Privorotsky此前曾判断,第一家暗示削减资本开支的超级云厂商股价反而会大涨,因为市场更欢迎现金流,而不是无限扩张。

Meta成为这一预言的最佳验证者。

具体项目动作及股价波动:

-

Meta大涨8.81%,创下今年以来最佳单日表现。 市场认为出售闲置算力意味着AI投入终于拥有商业化出口,Meta开始从“成本中心”向“收入引擎”转变。云计算租赁商估值坍塌,独立算力租赁商Nebius暴跌17%,CoreWeave重挫13.9%,主因是最大客户Meta变身潜在竞争对手。

-

芯片“卖铲人”与存储巨头暴跌: 美光暴跌10.57%,闪迪暴跌10.62%,成为当晚最大受害者。市场担忧超级云厂商未来放缓采购节奏,存储需求将最先受到冲击。Marvell暴跌8.67%,AMD跌6.89%,英特尔跌9%,应用材料跌近10%,ASML跌超7%,ARM跌4.82%,台积电ADR暴跌6.98%。英伟达相对抗跌,仅下跌约1.25%;博通下跌2.23%。BTIG首席技术策略师Jonathan Krinsky指出,科技七巨头相对费城半导体指数录得2015年以来最佳单日表现,意味着“卖铲人交易”的逆转可能才刚刚开始。

-

传统软件板块因AI威胁消退逆势上涨: 微软上涨3.02%,Salesforce上涨4.19%,ServiceNow上涨6.57%,Palantir暴涨7.77%。Guggenheim上调多家软件公司评级,认为市场此前对于“AI将消灭软件行业”的担忧被严重夸大。

-

中概股展现极强避险属性: 热门中概股普遍走高,拼多多(PDD)在资金大轮动中疯狂大涨8.18%,好未来涨4.49%,京东涨3.26%,成为全场对抗科技股失血的另一边清流。

-

苹果上涨1.73% ,市场消息称苹果正在与特朗普政府讨论芯片采购问题,同时计划于2027年推出新款iPad Pro和重新设计的MacBook Pro,并推进基础版M7芯片开发。

-

卡特彼勒(CAT)大跌6.9% ,此前“大空头”Michael Burry披露已建立包括卡特彼勒、英伟达、应用材料、特斯拉以及SOXX在内的新一轮空头头寸。

-

加密概念股全线拉升: 比特币财库公司Strategy(MSTR)随着比特币的回升上涨7.43%,永续优先股STRC也从约70美元的低点回升至87美元,日内上涨3%;加密货币交易所Coinbase(COIN)日内大涨8.93%;Robinhood(HOOD)飙升8.35%,公司在伦敦发布会上正式上线基于Arbitrum主网,推出7x24小时股票代币化交易,并上线具备高级推理能力的AI工具Robinhood Cortex。

接下来需要关注:

-

7月2日20:30美国6月非农就业数据、失业率以及初请失业金人数公布: 若新增就业高于14万人且失业率稳定,市场可能进一步强化“软着陆”预期;若就业明显弱于10万人,则可能重新交易降息逻辑。

-

7月2日19:45美联储戴利讲话: 市场关注其是否回应沃什关于放弃前瞻指引以及AI生产率提升的观点。

-

7月3日美国独立日假期: 美股休市,贵金属、能源、美债及股指期货提前收盘,市场流动性将明显下降。

-

7月9日伊朗前最高领袖哈梅内伊葬礼结束后,美伊下一轮会谈预计重启 。若霍尔木兹海峡问题再度恶化,油价或重新回到75美元以上。