TL;DR

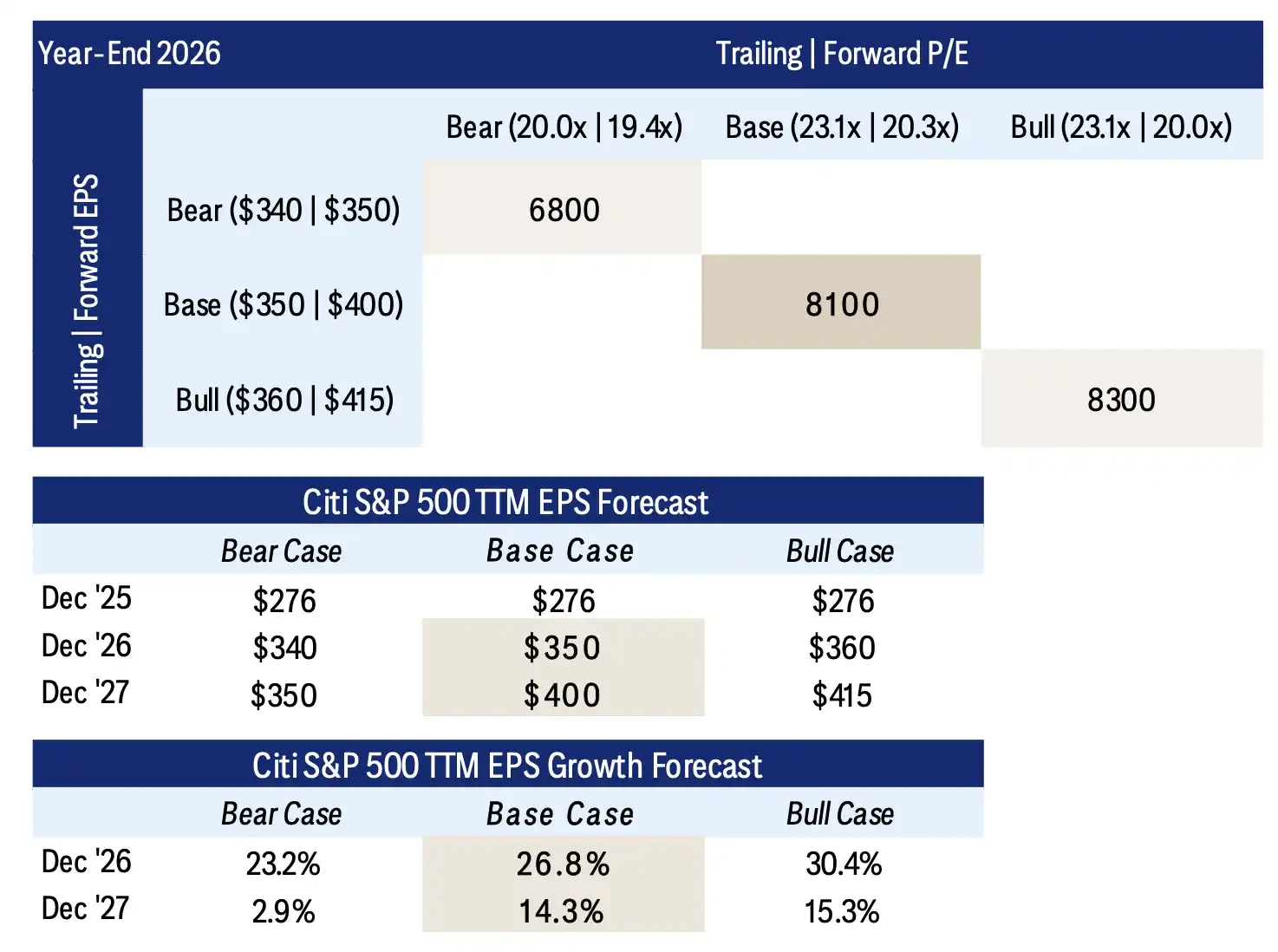

- 花旗将 2026 年底标普 500 基准目标从 7700 点上调至 8100 点,但牛市目标仍维持 8300 点。

- 上调主要来自一季度盈利超预期和 AI 资本开支加速,350 美元 EPS 成为新的基准假设。

- 美股行情已从 Mag 8 扩散至其他公司和中小盘,但情绪进入狂热区间,高估值限制下半年追高空间。

花旗在 2H 2026 美国股票策略报告中,将标普 500 年底基准目标从 7700 点上调至 8100 点,但同时维持 8300 点牛市目标不变,并提示下半年美股风险回报已经变得不对称。

这份报告的关键信号在于:花旗承认盈利基本面更强,也承认指数继续上行仍有支撑,但在基准目标上修之后,牛市目标只高出 200 点,意味着市场进一步向上的弹性正在收窄。

8100 点对应 23.1 倍 TTM 市盈率和 350 美元 EPS。相比年初进入 2026 年时约 320 美元的 EPS 预期,盈利假设已经被明显上修。熊市目标则为 6800 点,对应 20.0 倍市盈率和 340 美元 EPS。换言之,花旗并没有否认美股基本面改善,只是认为当前价格已经计入了相当多的利好。

基准 8100 点、牛市 8300 点、熊市 6800 点,基准 EPS 为 350 美元。

盈利比预期更强,花旗把基准点位抬到 8100

目标上调的直接原因是盈利。标普 500 在 2026 年一季度录得 81.0 美元 EPS,较去年底预测高出 13.1%,正向惊喜达到 13.4%。

科技、通信服务和能源在季报期推动全年盈利预测上修,其中信息技术贡献最大。Mag 8 一季度 EPS 上修幅度达到 34.5%,说明大型科技公司仍是盈利上修的核心来源。

但盈利改善已经开始从少数巨头向更广泛的公司扩散。2026 年标普 500 共识 EPS 增速预计达到 24.2%,其中 Growth 集群增速为 41.8%,Cyclicals 为 17.6%,Defensives 只有 5.8%。Mag 8 的 EPS 增长预计为 38%,其余指数成分股也有约 19% 的增长。

这使美股上涨逻辑更加依赖「盈利扩散」。如果盈利增长能从 Mag 8 传导至更多行业和公司,高估值指数仍有基本面支撑;如果扩散力度不及预期,8100 点对应的估值压力会更快显现。

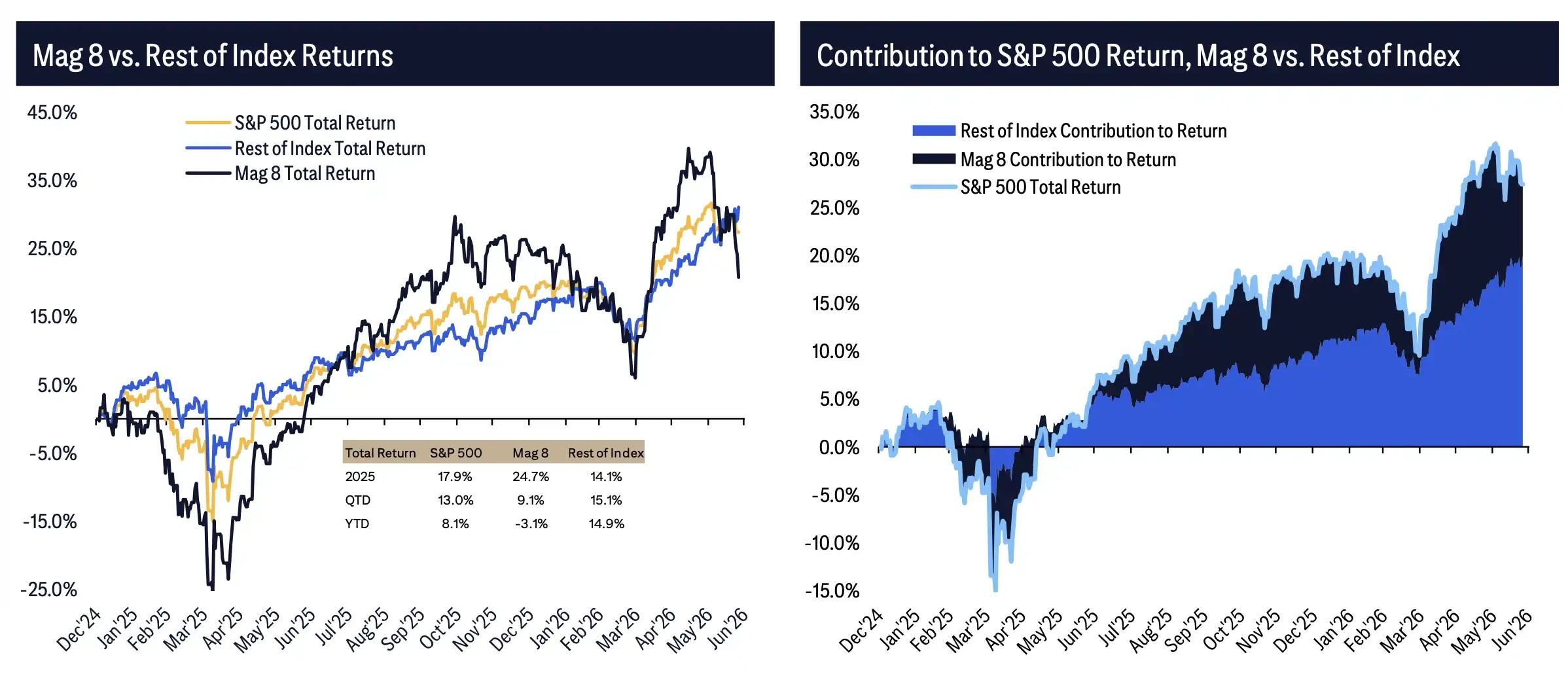

涨幅不再只靠 Mag 8,市场宽度正在改善

今年以来,美股内部结构已经发生变化。2026 年至今,「其他 492 家公司」总回报约为+14.9%,Mag 8 反而下跌约 3.1%。

中小盘表现也明显改善。S&P 600 小盘股年内回报约+22.3%,S&P 400 中盘股约+16.3%,均跑赢大盘。对投资者而言,这一点很重要:涨幅越集中在少数科技巨头,市场越容易被视为估值驱动;盈利和股价表现扩散到更多公司,指数上涨的基础就更宽。

小盘价值股也被放到辅助位置。S&P 600 Value 前瞻市盈率约 13.8 倍,低于 20 年中位数 17.2 倍,2026 年 EPS 增长预期为 25%。这支持一种更分散的美股配置思路,资金不必继续单押大型成长股。

不过,行情扩散也意味着更多板块已经被资金买入。市场参与度提高,能增强上涨韧性,也会在盈利兑现放缓时扩大调整范围。后续一旦基本面低于预期,回撤可能不再局限于少数大型科技股。

2026 年迄今市场参与度:Mag 8 回报-3.1%,其他 492 家公司约+14.9%。

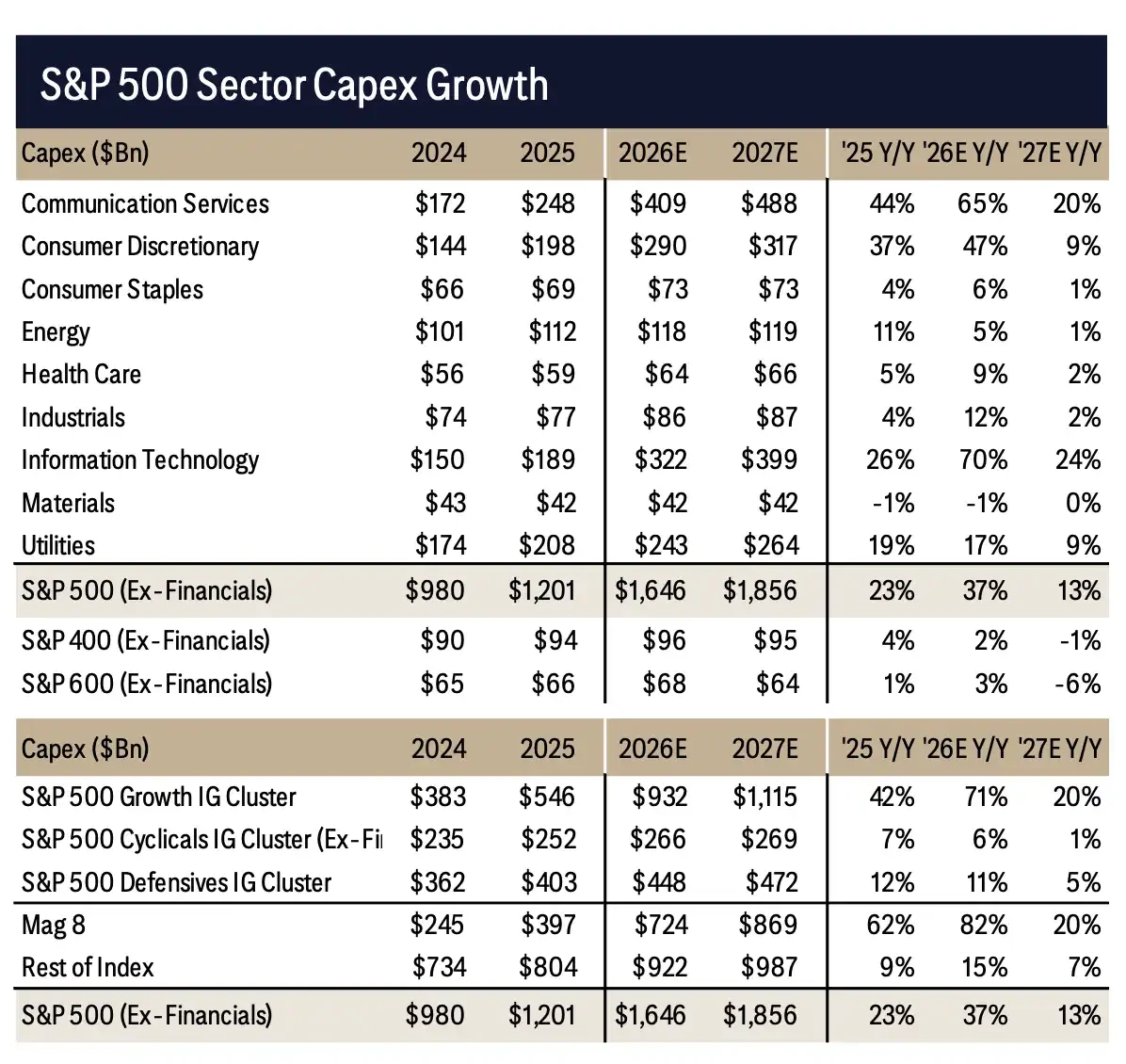

AI 支出还在加速,但市场开始追问回报

AI 仍是这轮盈利上修的重要支柱。S&P 500 剔除金融后的资本开支预计从 2025 年的约 1.20 万亿美元增加到 2026 年的约 1.65 万亿美元,增速从 23% 加快到 37%;2027 年还可能进一步升至约 1.86 万亿美元。

Mag 8 的资本开支增速更高,2026 年预计增长 82%。信息技术和通信服务是主要驱动,背后是数据中心、芯片、云基础设施,以及 AI 训练和推理需求继续扩张。

这解释了花旗为何愿意上调基准目标:AI 基础设施投资仍在拉动收入、订单和盈利预期。但风险也同步累积。资本开支规模越大,市场越需要看到这些投入最终转化为收入、利润率和自由现金流。如果 AI 支出继续扩张,但商业化回报慢于预期,当前的盈利上修可能转化为未来的估值压力。

股票回购也提供了一层支撑。标普 500 过去 12 个月回购总额接近 9900 亿美元,同比增长 10%。但 Growth 集群和 Mag 8 回购增速已经放缓,更多资源转向资本开支。这意味着大型科技公司的现金使用重心正在从直接回馈股东,转向继续投入 AI 基础设施。

资本开支加速:S&P 500 剔除金融后 2026E Capex 约 1.65 万亿美元,Mag 8 2026E 增长 82%。

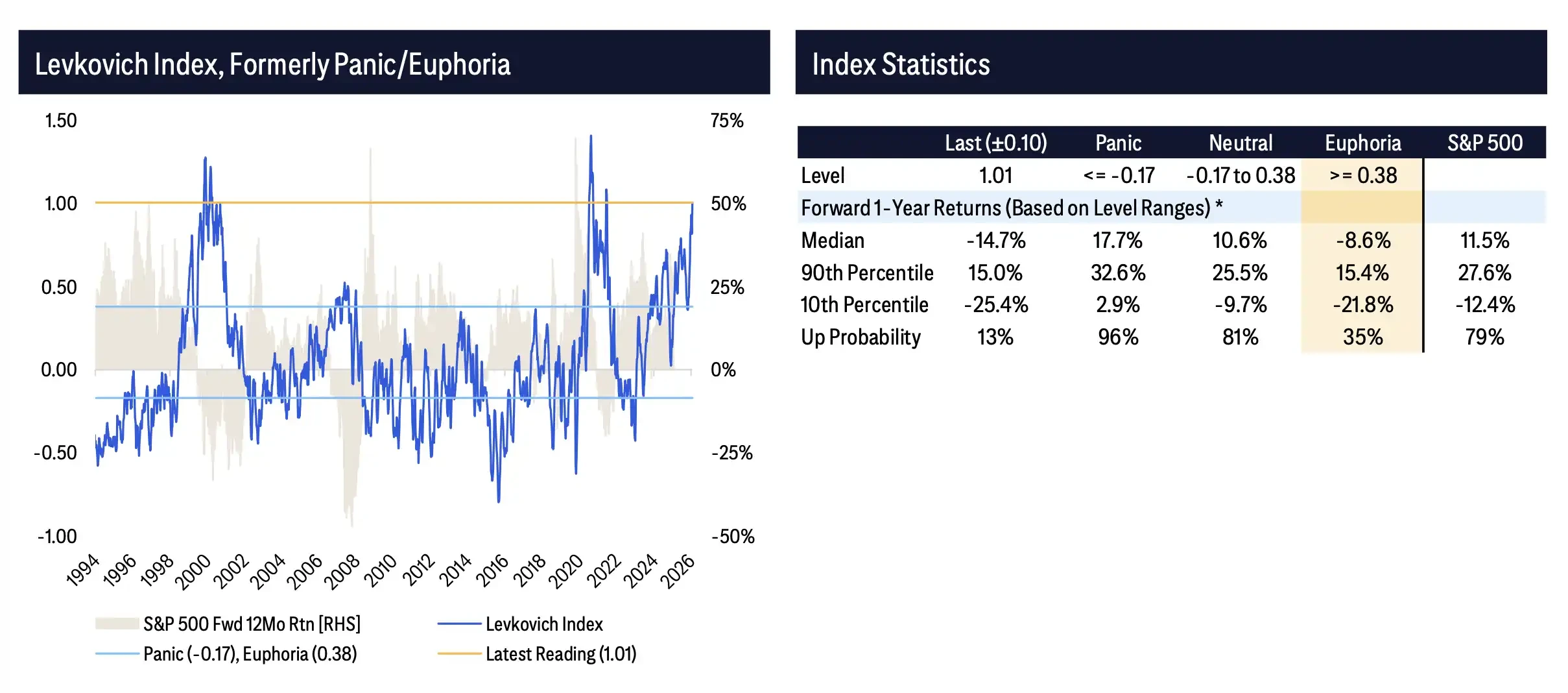

情绪进入狂热区间,目标上调不代表追高无忧

花旗最谨慎的部分,集中在情绪和估值。

Levkovich 恐慌/狂热指数最新读数为 1.01,已经进入 Euphoria 区间,而该区间阈值为 0.38。历史上,从类似位置出发,标普 500 未来一年回报中位数为-8.6%,上涨概率只有 35%。

这组数字让 8100 点目标显得并不激进。盈利和资金流可以解释美股为什么仍有上行基础,但情绪指标显示,市场已经处在较拥挤的位置。外资对美股净买入持续强劲,过去 12 个月占 S&P 1500 市值比例接近 30 年高位;共同基金和 ETF 股权资金流今年以来也处在 10 年高位区间。资金仍在流入,但仓位越满,市场对坏消息的缓冲空间越小。

消费者韧性提供了一定宏观支撑。美国家庭债务中约 70% 是抵押贷款,许多贷款锁定在较低固定利率,削弱了美联储加息对家庭现金流的传导。财政刺激后的去杠杆,也让居民资产负债表保持相对稳健。

但估值高位、情绪狂热、AI 资本开支兑现压力,以及地缘供给冲击,仍可能扰动下半年市场表现。花旗上调基准目标,却没有继续抬高牛市上限,核心含义很清楚:美股仍有盈利支撑,但上半年那套上涨逻辑已经难以简单外推。对投资者来说,8100 点更像是盈利上修后的合理中枢,8300 点则提醒市场,追高空间已经变窄。

Levkovich 情绪指标。当前读数 1.01 进入 Euphoria,历史前瞻一年回报中位数为-8.6%。