原创|Odaily星球日报( @OdailyChina )

作者|Wenser( @wenser2010 )

你有没有想过,卖出一台 iPhone 手机所产生的利润,都分给几家元件商多少?

日前,海外科技博主@BluthCapital 以美光 CEO 的口吻 对 iPhone 手机背后的“生意经”调侃道 :“十多年来,苹果公司一直以 5 美元的价格从我们(MU)这里购买芯片,把它们装进金属盒子里,然后以 99 美元的价格卖给消费者;当我们试图提高价格到 7 美元时,他们就开启嘲笑模式。但现在,当我们要向他们收取 50 美元的费用时,他们却把产品价格提高了 250 美元。”言辞之间,对于 苹果近期涨价并甩锅给内存厂商 的行为颇为不齿。

该帖在社媒迅速激发讨论。今晨,@BluthCapital 延续此话题, 贴出一张包含具体数字的 iPhone 18 成本结构图 ,以佐证其观点:

此前,美光首席商务官 Sumit Sadana 在接受华尔街日报采访时也曾表示 ,“在内存行业低谷期时,由于某些客户趁机压价,导致公司利润为负。”而现在,由于 AI、科技行业的旺盛需求,内存行业转而成为了掌握话语权的一方。这让整条产业链开始“三十年河东,三十年河西”。

一台 iPhone 的利润结构:苹果拿走近 25%,美光等内存厂商仅占不到 3%

据估算,一台 iPhone 的利润中,苹果拿走约四分之一,内存巨头只能拿走约三十分之一,台积电则因垄断地位拿走 4%-5%左右的利润;其余部分由其他硬件供应商、渠道、研发及税收等环节覆盖。

回看苹果公司财报:净利率常年保持在 24%以上,狂揽 75%行业总利润

根据 Counterpoint 等机构数据,苹果长期占据全球手机市场近 50%的营业利润。2025 年 IDC 数据显示,其以 18%的市场份额拿走了约 75%的行业总利润。

基于苹果 2026 年 Q2 最新数据,iPhone 营收 570 亿美元,净利润 340 亿美元,估算出货量约为 6100 万部。 由此,可推算出,苹果单台 iPhone 净利润约为 320-340 美元,净利率达 33%-36%。

而从过去 5 年的财报数据对比中,我们也能清晰地看到,iPhone 的营收总体表现相对稳定;净利润规模则逐渐从 2021 年的 940 亿美元左右逐渐增长至 2025 年的 1120 亿美元左右;净利率则保持相对稳定,通常在 25%左右。

而以 2017 年 iPhone X、2023 年 iPhone 14 Pro 以及 2026 年 iPhone 17 系列等不同型号来看,其利润结构则因内存成本的不同而产生了一系列变化。

从 iPhone X 到 iPhone17:内存成本翻倍

内存成本在 iPhone 手机中扮演的角色经历了 3 个历史阶段:从最开始的“边角料”,到后来的“重要组件”,再到现在的“关键部件”。

2017 年 iPhone X 时代:内存“边角料”时期

根据当年 Counterpoint 拆解报告数据,iPhone X 时期,得益于一直以来的品牌优势、生态上游地位,苹果公司净利润一度接近 50%; 而韩国三星、海力士等内存厂商利润占比仅约 135–195 元;占总售价 8388 元的约 1.6%–2.3%。

这就是 iPhone X 时代的 "内存" 分量:约 2% 的成本,几乎是 苹果最不关心的零部件 。

2023 年 iPhone 14 Pro 时代:内存“重要组件”时期

2023 年,iPhone 14 系列上市,苹果公司物料成本略有上浮,以 Pro 版本为例,其 BOM 物料成本来到了 464 美元左右(约合人民币 3170 元),占售价比例也来到了接近 40%,但苹果公司净利润仍然保持在 40%左右。

据彼时的 科技媒体 反馈,以上数据仅为 128G 版本,而更贵的内存版本成本涨幅并不高,但售价却要高上不少。当时正处于“摄像头、处理器涨价时期”, 因此,最终 iPhone 14 Pro 整体利润比 iPhone 13 Pro 低了 3.7% 。

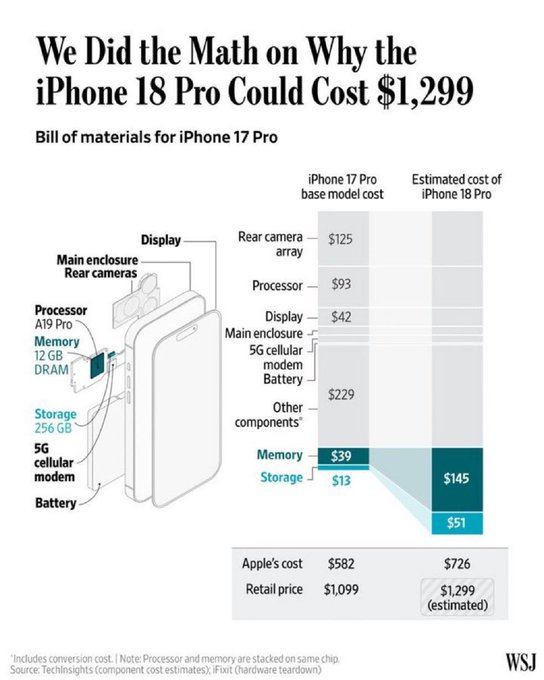

2026 年 iPhone 17 时代:内存“关键部件”时期

时间来到 2025-2026 年,iPhone 17 系列成为苹果公司的主力机型,而内存成本相较几年前也翻倍上涨,目前预计内存成本占 BOM 物料成本的比例来到了 12%-15%,约为 60-80 美元。

综上所述,以下为 iPhone 手机不同时期的成本及内存成本占比相关数据。

值得一提的是, TrendForce 数据 显示,2026 年第一季度一般型 DRAM 合约价季增幅度高达 93%至 98%。花旗预计 2026 年全年 DRAM 均价涨幅将达 88%。整体符合内存成本上涨趋势。这一现象同样也引发了苹果 CEO 库克和马斯克的肯定。

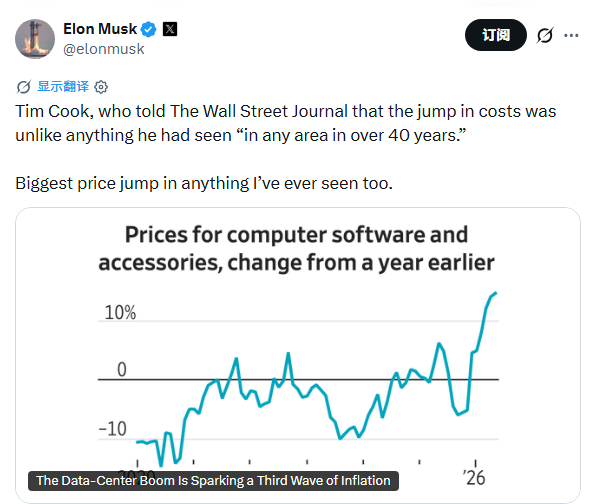

库克:内存涨价,40 年难得一遇

6 月 17 日,苹果 CEO 库克 (Odaily星球日报 注:其将于今年 9 月卸任 CEO 一职,由原硬件工程高级副总裁 John Ternu 接任) 在接受《华尔街日报》采访时提及了内存涨价传导成本压力。 他表示:“在消费者需要设备的时候,供应却减少了,而内存厂商正在传递巨大的涨价压力。我们绝对需要内存定价和供应回归到消费产品的合理水平。这是底线。”

但不到一周,他很快改变口风。

6 月 25 日,库克再次接受《华尔街日报》采访,将成本冲击问题称为“百年一遇的洪水”,他说:“在 40 多年的时间里,我在任何领域都从未见过类似的情况。”随后,苹果公司宣布 Mac、iPad、HomePod、Apple TV、Vision Pro 等产品全线涨价。

消息一出,苹果股价应声下跌 6%,市值蒸发 2630 亿美元;创下自 2025 年 4 月以来的最大跌幅。

马斯克:这场面我也没见过

库克的话也引发了马斯克的强烈赞同。近日,其同样发文表示:“库克告诉《华尔街日报》,这种成本激增是他‘40 多年来在任何领域都从未见过的’。我也是,这是我见过的最猛的价格跳涨。”

感谢 AI 数据中心及 HBM,内存的腰杆硬了

细看从去年开始的“内存牛市”,关键驱动要素还是 AI 行业的旺盛需求。

行业普遍估算,与普通服务器相比,每台 AI 服务器对 DRAM 和 NAND 的需求量分别是前者的 8 倍和 3 倍。

基于这样的市场需求,三星、SK 海力士、美光三大存储巨头自然会将更多先进制程产能转向高利润的 HBM(高带宽存储器)及高端 DDR5 产品,主动削减 DDR4 等消费级产线,由此导致通用型 DRAM 的短缺。

公开资料显示,AI 服务器单机 DRAM 搭载量为传统服务器的 8 至 10 倍,叠加通用服务器补库与 AI PC 普及需求,存储芯片的供需缺口持续扩大。

此前美光 Q3 财报中高达 84.6%的惊人毛利率以及同比增长 346%至 414.6 亿美元的营收规模也让无数人看到了垄断性内存厂商的造血能力。另外一边,SK 海力士前不久宣布了在美国上市的计划,寻求筹集约 290 亿美元,以进一步利用内存需求获利。

毫不夸张地说,来自 AI 行业的内存需求正在挤压甚至吞噬消费级电子产品的内存供给。 有数据统计,一台英伟达的 Vera Rubin AI 服务器所使用的内存,相当于大约 14500 台 MacBook Neo,1:14500 的对比,足见内存需求的供需失衡现状。

而对于此前饱受苹果公司这类巨头压价之苦的内存厂商们而言,现在是属于他们的时代。也难怪此前 有消息称 苹果公司正在积极游说特朗普政府,希望获得批准采购中国芯片企业长鑫存储的内存芯片。

至于长鑫存储能否在资本市场上演如同 SK 海力士、美光等明星企业的造富奇迹,或许下个月答案就将揭晓。

相关阅读

超级无敌螺旋大爆炸,美光财报重燃半导体长牛