原文作者:董静

原文来源: 华尔街见闻

摩根士丹利最新发布的铠侠年报解读,揭示了存储行业正在酝酿的一场“超级周期”。

6月25日,据追风交易台消息,摩根士丹利最新研报的核心结论直指一个信号: 存储行业的超级周期正在加速兑现, 消费电子巨头正在恐慌性扫货,而上游厂商则在疯狂囤积原料。 而铠侠的年报数据,正是这场周期最清晰的注脚。

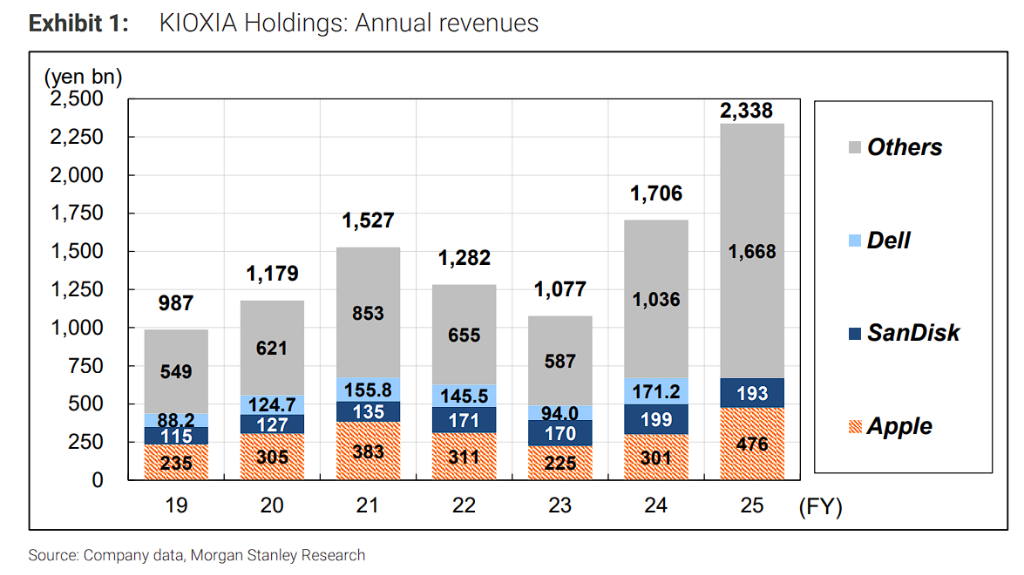

报告称,苹果公司贡献的营收同比暴增58%至4760亿日元,远超铠侠整体增速,这不仅暗示消费端存储价格已大幅上涨, 更表明大客户正在预期涨价前“抢先备货”。

与此同时,铠侠截至2026年3月底的 原材料库存激增,主要用于提前采购SSD所需的DRAM,印证了产业链上游的紧缺预期 。此外,公司的资本支出正从厂房建设全面转向BiCS-8等前道设备投资。

大摩维持铠侠“增持”评级,目标价110000日元,并指出AI驱动的需求和强劲的自由现金流将为股价提供坚实支撑。

苹果订单暴增58%,消费巨头开启“抢先备货”模式

年报数据的最大亮点在于大客户订单的剧烈分化。

截至2026年3月财年,来自苹果的年度营收达到 4760亿日元,同比增长58% 。这一增速不仅大幅领先公司整体营收增速(+37%),也超过了SSD及存储业务的整体增速(+40%)。

摩根士丹利认为,这一数据支持了两个重要判断:

- 第一,2026年3月季度的存储涨价已蔓延至消费端。 此前市场普遍关注数据中心客户的存储需求拉动,但苹果订单的超速增长说明,消费电子领域同样经历了实质性的价格上涨,铠侠对消费端客户也实施了大幅提价。

- 第二,苹果存在提前拉货行为。 在存储价格持续上涨预期持续强化的背景下,苹果很可能进行了组件的提前采购(pull-in procurement),以锁定更低成本或确保供应安全。这一行为本身,也是整条产业链"抢先布局"逻辑的直接体现。

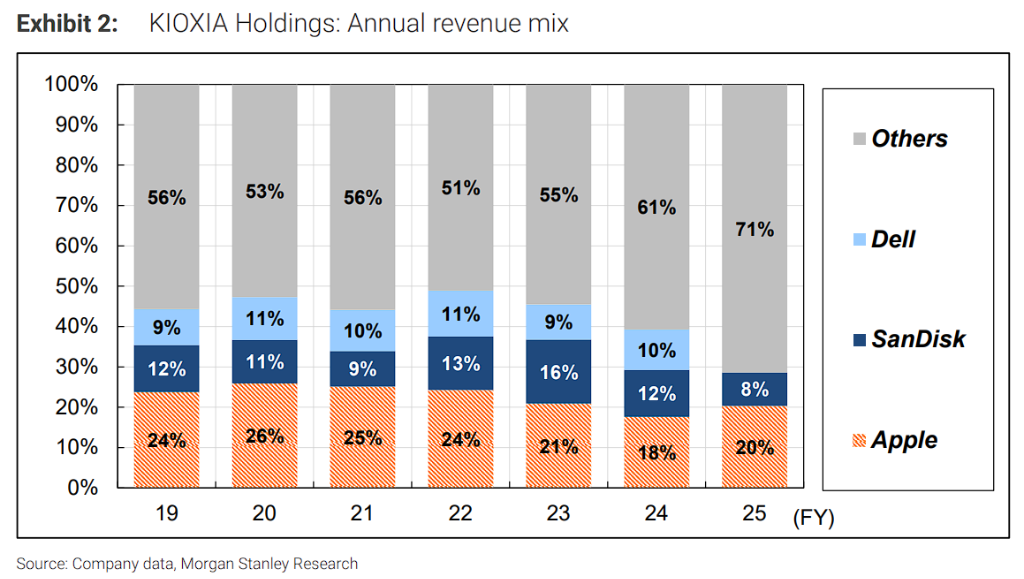

从历史数据来看,苹果在铠侠营收中的占比已从2024年3月财年的约18%跃升至本财年的约20%, 绝对金额则从约3010亿日元大幅攀升至4760亿日元。

值得注意的是,此前在2025年3月财年的年报中披露的两大客户—— 闪迪和戴尔 ——因营收占比跌破10%门槛,本次年报不再单独列示。其中闪迪的营收已在季报中披露为 1934亿日元(同比-3%) 。

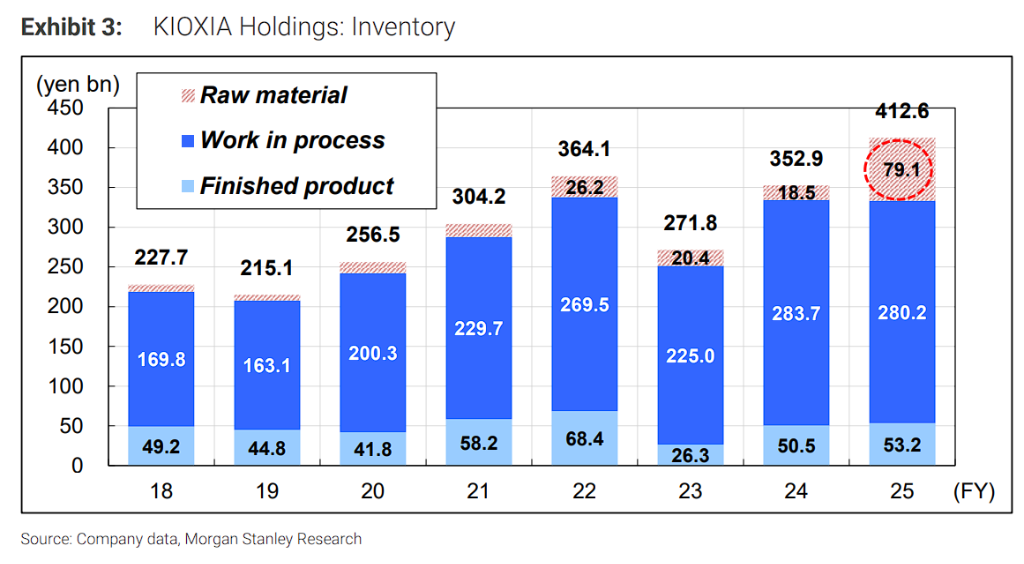

原材料库存激增:整条产业链正在为下一轮涨价提前备货

大摩认为,铠侠年报的库存数据,揭示了另一个关键信号。

截至2026年3月末,铠侠的 成品库存和在制品库存均与上年基本持平 ,但 原材料库存出现显著增加 。

摩根士丹利判断,这一变化很可能源于 SSD用DRAM的提前采购 。DRAM是SSD生产的重要原材料,在存储价格上行周期中,提前锁定原材料供应是制造商的理性选择。

这一库存结构的变化,与苹果的提前拉货行为形成呼应—— 从终端品牌商到存储制造商,整条产业链都在以各自的方式提前布局,押注存储价格的持续上涨。

从库存总量来看,2026年3月财年末铠侠总库存达到 4126亿日元 ,较2025年3月财年的3529亿日元进一步增加,其中原材料库存的增幅最为突出。

资本开支结构转向:从"盖厂房"到"装设备",BiCS-8量产提速

报告指出,铠侠的资本开支结构,在本财年发生了显著转变,这一变化直接反映了公司从产能建设阶段迈入 设备投入与量产爬坡阶段 。

FY3/25(上一财年) :有形固定资产中,建筑及构筑物的在建工程转入金额为 1099亿日元 ,机械设备转入金额为 1927亿日元 ,显示公司在北上工厂等项目上进行了大规模厂房和基础设施投资。

FY3/26(本财年) :建筑及构筑物转入金额骤降至 62亿日元 ,而机械设备转入金额升至 2598亿日元 。摩根士丹利认为,这表明资本开支重心已明确转向 四日市和北上工厂的BiCS-8前端晶圆制造设备 。

展望FY3/27(下一财年),铠侠计划资本开支达到 4500亿日元,同比增加1660亿日元 。摩根士丹利判断,虽然现有厂房内可能存在洁净室建设投资,但主要方向仍将是 BiCS-8及BiCS-10的前端设备投入 。

这一资本开支路径清晰表明:铠侠正在全力推进下一代NAND闪存技术的量产能力建设,为即将到来的需求高峰做好供给侧准备。

摩根士丹利维持对铠侠的 "增持(Overweight)"评级 ,目标价设定为 11万日元 ,较当前股价(截至2026年6月23日收盘价约9.229万日元)具有约 19%的上行空间 ,并将铠侠列为日本半导体板块 首选股(Top Pick) 。

摩根士丹利以 FY3/28预期自由现金流(FCF)收益率约10% 作为估值锚点,认为这一水平能够为股价提供充分支撑。基于FY3/28 EPS预测的隐含市盈率为 11倍 。