原文作者: Ray Wang、Myron Xie、Dylan Patel 等

原文编译: 深潮 TechFlow

导读: 长鑫存储(CXMT)即将在科创板上市,有望成为中国史上最大的半导体 IPO。这家 2016 年才成立的公司,靠收购破产的德国 DRAM 厂商奇梦达的专利和人才起步,在合肥政府近十年亏损容忍的资本输血下,2025 年首次盈利,2026 年一季度单季营收就达 73 亿美元。SemiAnalysis 这篇万字研报拆解了长鑫的技术路径、财务数据、HBM 困境和 IPO 结构,是理解中国存储芯片产业位置的必读材料。

SemiAnalysis 团队早在 2024 年底就率先在 newsletter 上描述了 AI 推理和智能体工作流对存储器的巨大需求,此后发布了多篇存储器深度报告,也持续跟踪长鑫存储和中国算力生态。随着长鑫存储即将在未来几个月内上市,一篇专门的深度研究有其必要性。长鑫很可能成为中国最大的半导体 IPO,也将成为这家中国头部存储厂商的里程碑。从这里开始,长鑫与三星、SK 海力士和美光的竞争只会更激烈。

硅谷归国者

长鑫存储的创始人 朱一明 ,1994 年清华大学物理学本科毕业,随后赴纽约州立大学石溪分校攻读电气工程。他在硅谷工作多年,2001 年前后成为 MoSys(Monolithic System Technology)的项目负责人。2005 年,朱一明带着一组 SRAM 专利和 10 万美元种子资金回国,创立了 兆易创新(GigaDevice) ,后来成为全球顶级 NOR Flash 供应商之一。但全球 NOR Flash 市场体量远小于 DRAM 或 NAND Flash。朱一明的野心更大,他选择了 DRAM 赛道。

DRAM 不是 Fabless 能玩的游戏。DRAM 吞噬资本、专利壁垒森严、高度依赖制造能力。到 2016 年,整个行业只剩三星、SK 海力士和美光三个幸存者,四十年积累的专利和资本筑起的护城河,没有新玩家能突破。朱一明的 SRAM 专利和兆易创新的 NOR Flash 业务,既不能提供 DRAM 存储单元设计,也不能提供 DRAM 工艺,更无法绕开巨头的专利封锁。所以 2016 年朱一明和合肥市政府启动 DRAM 项目「506 工程」(即后来的长鑫存储)时,核心技术必须从外部获取。

来源是一家已经死去的德国公司。

DRAM 地基:奇梦达遗产

这家死去的公司就是 奇梦达(Qimonda) 。奇梦达在 2009 年 1 月因全球金融危机和随之而来的存储器暴跌而破产,但它当时是欧洲头部的 DRAM 厂商。作为英飞凌(Infineon)的子公司,溯源至西门子,奇梦达提供了一种稀缺的替代选择:一个深厚的 DRAM 专利库和一套存储单元架构,两者都来自三星-海力士-美光三角之外。

2015 年 6 月,加拿大专利运营公司 WiLAN 的子公司 Polaris Innovations 以约 3000 万欧元从英飞凌手中买下了大约 7000 项奇梦达专利 及申请。2019 年 12 月, Polaris 与长鑫签署协议 ,授权了一大批 DRAM 专利。长鑫高层曾公开表示,获得了约 2.8TB 的奇梦达技术文档 ,这成为长鑫 DRAM 业务的根基。

长鑫从奇梦达继承并发展的一项关键技术是 46nm 级别的 BWL(埋入式字线,Buried Wordline)存储单元, 并将其向 10nm 级别推进 。BWL 是核心架构创新。传统方案将存取晶体管的栅极沿晶圆表面布线,BWL 则将栅极沉入位线下方的沟槽中。这样做有三个好处:将存储单元缩小到 6F² 布局(传统是 8F²),在不占用表面面积的前提下延长沟道长度以抑制短沟道漏电(影响数据保持),同时降低栅极-位线寄生电容。埋入式字线加堆叠电容,这就是今天三大存储巨头都在使用的架构。当年坚守沟槽方案的奇梦达,恰好保留了堆叠/BWL 的技术储备——而长鑫捡到的正是这个。

人才:从冷冻蓝图到活的研发能力

除了专利,长鑫从奇梦达崩塌中获得的更持久的资产是工程师。奇梦达在西安建有拥有 400-500 名工程师的研发中心,是奇梦达在德国以外最大的研发据点之一。奇梦达破产后,虽然整个西安研发中心被紫光集团收购,但人才的更广泛扩散惠及了长鑫。

长鑫还成功从奇梦达德国总部吸引了高级工程师 Karl-Heinz Kuesters。Kuesters 在西门子、英飞凌和奇梦达担任技术与预研副总裁长达 24 年。他主导的预研产线正是堆叠电容方案——也就是长鑫实际采用的架构。他以技术顾问身份加入长鑫,EE Times 称 Kuesters 是长鑫的「王牌」。Kuesters 带来的东西,是专利和 2.8TB 文档都承载不了的隐性知识(tacit know-how):主导 DRAM 开发二十年的经验,让他能告诉长鑫的工程师哪些奇梦达的设计该保留、哪些该丢弃,以及如何把实验室里跑通的存储单元带入量产。这种集成和良率判断,不存在于任何专利文献中。

美国方面也是同样的模式。长鑫负责未来技术评估的副总裁 Ping Er-xuan(即「46nm 到 10nm 级别」路线图的公开阐述者),并非来自奇梦达,而是来自美光、SanDisk 和应用材料的美国职业生涯,在存储器和材料技术领域有深厚积累。

长鑫还大量从韩国和台湾地区招募人才。韩国检方曾以泄露技术为由起诉前三星员工,据报道数十名韩国工程师曾在长鑫工作。台湾地区的情况类似,长鑫以优厚薪资持续挖角顶尖的设备和工艺工程师。

这才是理解长鑫走向的关键。奇梦达的专利始终是有限的、会到期的资产。让长鑫能从 G4 推进到 G5 再到 HBM 的,是汇聚起来的人才能力——本土培养的人才、在外企工作后回国的中国工程师,以及少量外籍专家——而不是文档。遗产只是起步,人才把外来遗产变成了自主研发的引擎。但这个引擎烧了近十年才盈利。问题是,谁有这个耐心持续供血?

国资风投的耐心

长鑫的成功,很难不归因于中国地方和中央政府的强力支持。合肥市政府是一个经典案例。合肥是中国科技创新重镇,过去二十年以「 耐心国资风投 」模式孵化了一批成功企业:京东方(全球头部显示面板厂商)、蔚来(头部电动车厂商),现在轮到长鑫存储。

合肥市政府为长鑫做了两件关键的事。

第一,帮长鑫在工厂周围建起本地供应链。合肥的打法是:对核心「链主」企业大额持股,再将产业链其余环节吸引过来。显示面板领域对京东方这么做过,电动车领域对蔚来这么做过,2016 年起对长鑫复制了同样的剧本。在长鑫位于合肥空港经济区的工厂周围,政府打造了一个密集的本地产业集群。封装测试厂裴顿和芯丰就在长鑫厂区一墙之隔,芯丰超过 99% 的营收来自长鑫。光钢运营的现场大宗气体工厂供应长鑫大部分所需,至纯科技旗下的志威半导体在合肥新站高新区提供晶圆回收产能。国资风投还直接控股了上游芯片模塑设备商文一科技。

第二,合肥国资愿意亏很久。与需要向 LP 按期交付回报的私募基金不同,合肥的国资风投最终由市政和开发区国有实体支撑,没有退出时钟。他们持续输血给一家直到 2025 年才首次年度盈利、累计亏损约 366.5 亿元人民币 的公司,亏了近十年。2016 年启动的「506 工程」,第一期 约 80% 的资金 (144 亿元/180 亿元)来自合肥国资。后续多轮融资中合肥国资虽然被稀释,但从未减持、从未退出。到 IPO 时,最大股东 合肥清暉集電 持股 21.67%, 国资风投合计持股超过 30% 。把晶圆厂当十年期赌注而非基金周期回报来对待的意愿——这才是技术和人才都依赖的催化剂。

从遗产走向自主

三条线索合在一起,长鑫的第一个十年就清晰了。奇梦达提供了地基:一个来自巨头三角之外的授权专利库和存储单元架构。人才提供了动力:Kuesters 和 Ping 这样的关键人物,加上从美国巨头回流的归国者,以及从韩国挖来的有争议的人才,他们把冷冻蓝图变成了能持续推进的工艺。然后合肥政府提供了前两者所需但无法自行产生的东西:资本、耐心和本地化供应链。三者缺一不可。

接下来讨论长鑫的财务、技术和设备生态。

十年后的下一步:在超级周期中 IPO

长鑫过去十年的故事虽然令人印象深刻,但或许只是更长叙事的早期篇章。公司正在筹备中国近年最大的半导体 IPO 之一,也可能是今年全球最受关注的半导体上市。2025 年 12 月,上交所正式受理了长鑫的科创板上市申请。此前 2024 年和 2025 年持续有市场传闻称公司正在筹备上市。最新进展是,长鑫于 5 月 27 日提交了证监会注册申请,目前处于最终审核阶段。

长鑫的 IPO 招股书披露了大量此前无法获得的信息。结合 SemiAnalysis 的 Memory Model ,可以对长鑫的当前位置和未来走势做更精准的判断。

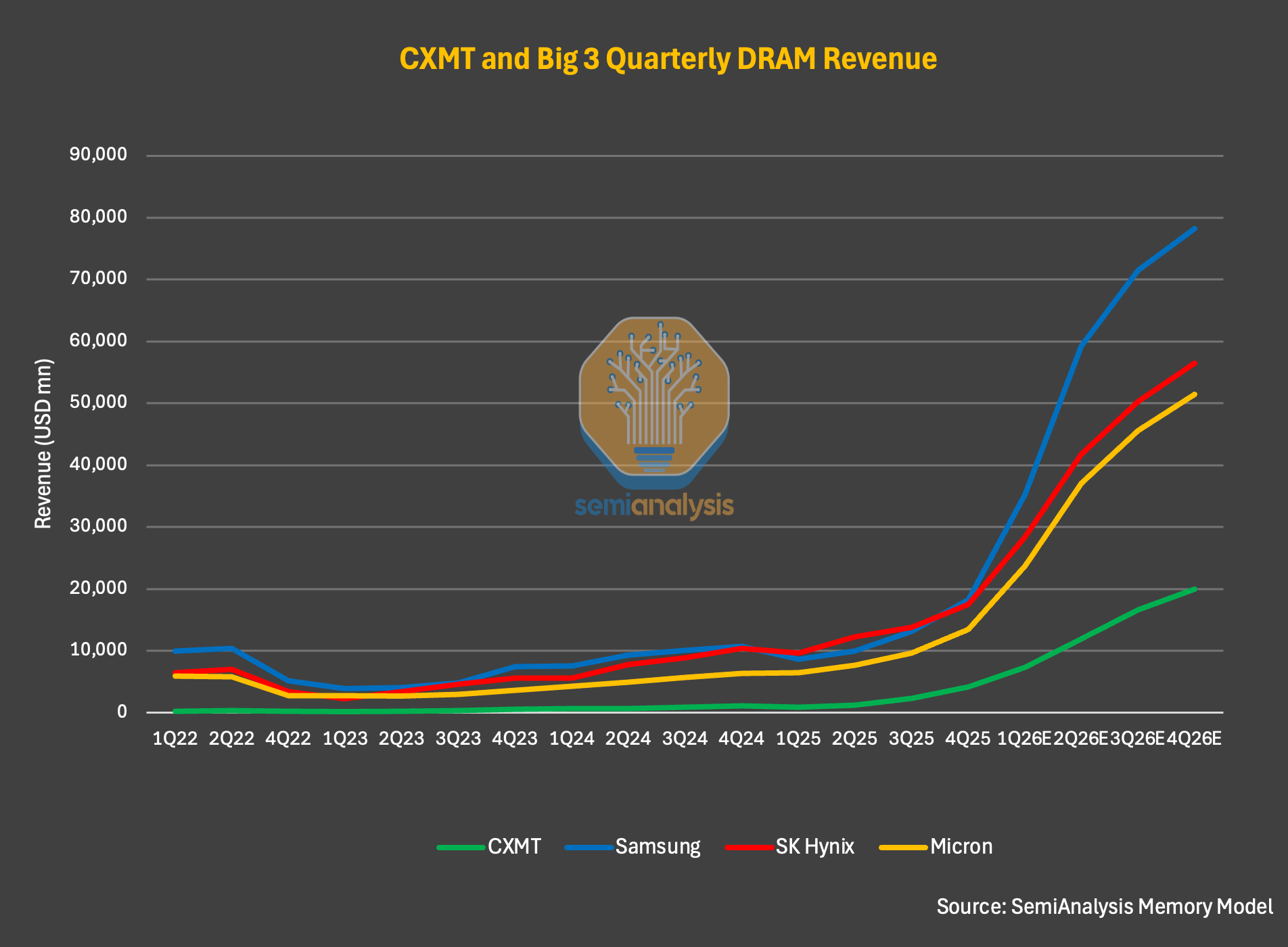

从高层面看,按几乎所有指标衡量,长鑫都是全球第四大 DRAM 厂商,并且正在拉大对二线存储厂商的领先优势。2025 全年,长鑫营收同比增长 156% 至约 86 亿美元,2024 年约 33 亿美元,2023 年约 12 亿美元。净利润也首次转正,达到 10 亿美元。即便如此,长鑫 2025 年营收仍远低于三星(约 723 亿美元)、SK 海力士(约 521 亿美元)和美光(约 372 亿美元)的 DRAM 收入。

图注:全球 DRAM 厂商营收对比(来源:SemiAnalysis Memory Model)

2026 年一季度,长鑫报告营收 73 亿美元,同比增长约 700%,单季营收已接近 2025 全年水平。运营利润率也急剧扩张,达到约 70%。

SemiAnalysis 认为这只是开始。仅根据招股书披露,公司 2026 上半年营收预计同比增长 7 倍,超过 160 亿美元。2026 全年,SemiAnalysis 估计长鑫营收可能超过 500 亿美元。如果实现,意味着公司自 2023 年以来每年营收翻倍以上,2026 年同比增幅超过 6 倍。

这种爆发式增长的驱动力,与其说是技术或市场份额,不如说是周期本身。仔细看数据:2026 年一季度,长鑫 bit 出货量仅增长 11%,但 ASP(平均售价)上涨约 57%,此前 2025 年三季度和四季度 ASP 环比涨幅分别为 63% 和 68%。真正推高业绩的是爆炸性的价格上涨,而非对同行的市场份额显著夺取。按 bit 出货量计,SemiAnalysis 模型显示长鑫的市场份额将从 2025 年的 9% 增至 2027 年的 12%。3 个百分点的份额增长看似不大,但在一个 SemiAnalysis 预测 2027 年规模接近 1 万亿美元的市场中,这是巨大的。

图注:CXMT 的 ASP 与 bit 出货量变化趋势(来源:SemiAnalysis Memory Model)

「中国存储器冲击市场」叙事的误区

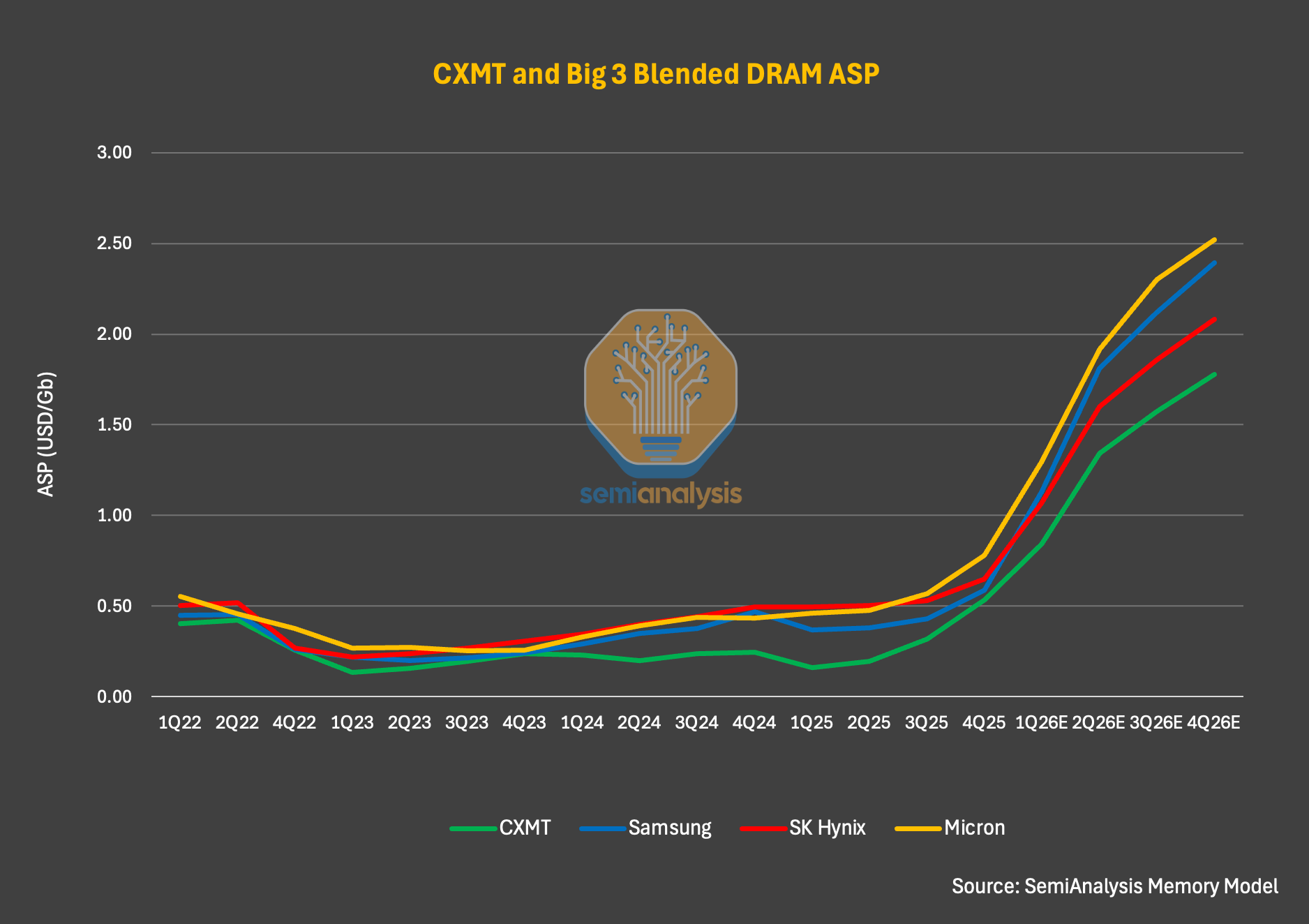

对于尚未深入跟踪长鑫或存储市场的读者来说,一个更有趣的发现是长鑫的定价与行业领导者的对比。基于 Memory Model 的数据,长鑫的 DRAM ASP 挑战了一个常见误解:中国存储器在结构上更便宜,会冲击市场、压低全球价格。这在过去某些情况下也许成立,但在本轮周期中并不准确。

以 2026 年一季度为例,长鑫的 DRAM ASP 仅比三星、SK 海力士和美光低约 5-10%。SemiAnalysis 预计 2026 全年这一方向不会改变,但差距会逐步拉大。拉大的原因不在于内在定价差异,而在于产品结构的变化。头部厂商的服务器 DRAM 和 HBM 出货占比更高,而服务器 DRAM 的定价前景优于消费级 DRAM。

到 2027 年底,SemiAnalysis 预计服务器 DRAM 和 HBM 将占 DRAM 终端市场需求的 50% 以上。由于服务器 DRAM 和 HBM 的每 GB 单价更高,头部厂商将在 ASP 上进一步拉开与长鑫的差距,尤其考虑到 2027 年 HBM 价格预计将大幅上涨。

图注:DRAM 厂商 ASP 对比(来源:SemiAnalysis Memory Model)

利润率:周期的馈赠

强劲的 ASP 顺风显著改善了长鑫的利润率。2025 全年毛利率达到 37.8%,接近三星的 39.4% 和美光的 39.8%,但远低于 SK 海力士的 60.4%(SK 海力士受益于更高的 HBM 出货比例)。长鑫约 38% 的毛利率,相对 2023 年的 -113% 和 2024 年的 -4.7%,是一次巨大的跃升。2025 年不仅是长鑫毛利率的历史新高,也是公司首次实现正毛利。

图注:DRAM 厂商毛利率对比(来源:SemiAnalysis Memory Model、公司报告)

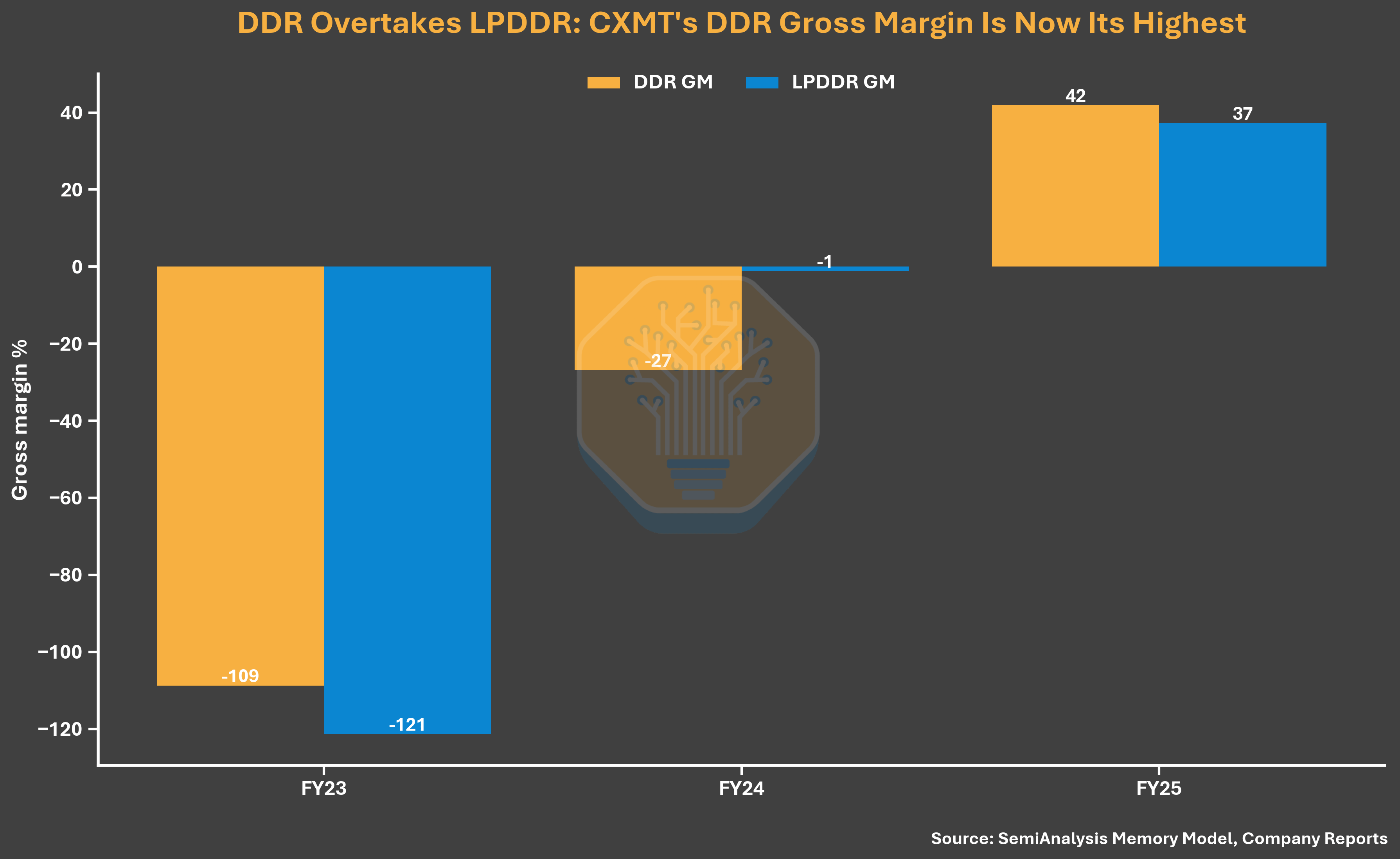

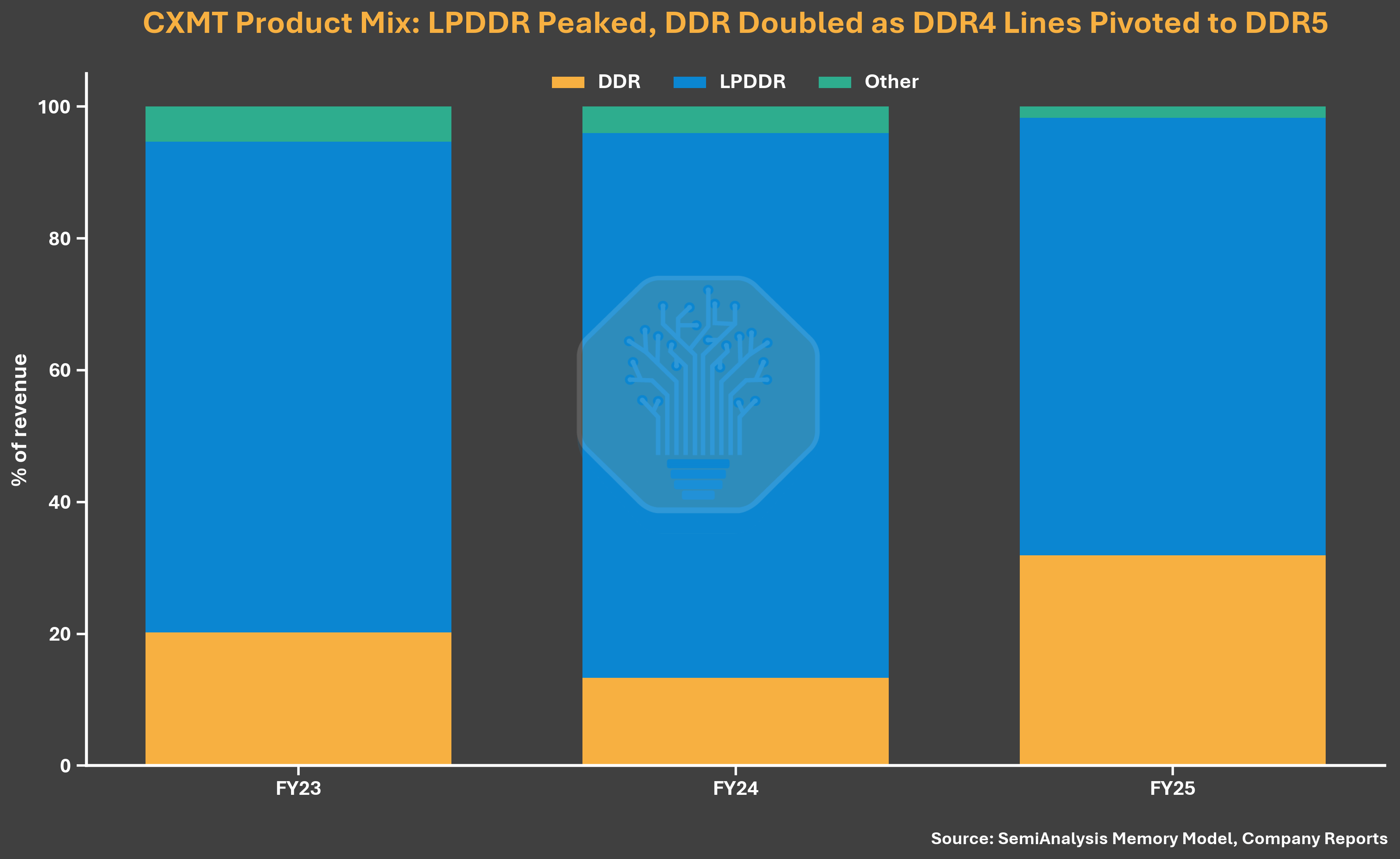

进入 2026 年,利润率进一步改善。一季度运营利润率达到 70%,同期 SK 海力士 73%,三星 81%,美光 84%。除了 ASP 增长,长鑫利润率的提升还得益于其几乎完全聚焦于大宗 DRAM(commodity DRAM)的产品结构——在当前环境下,大宗 DRAM 的利润率实际上高于 HBM。根据招股书,公司 2025 年约 99% 的 bit 出货都是传统 LPDDR 和 DDR 产品,HBM 对营收和利润的贡献极小。

图注:DRAM 厂商运营利润率对比(来源:SemiAnalysis Memory Model、公司报告)

一个简单的 DDR5 单位成本分析让画面更清晰。SemiAnalysis 发现长鑫的 DDR5 每 bit 成本仍比三大巨头高出 30% 以上。但因为 2026 年一季度 DDR5 的定价已经非常强劲,长鑫的毛利率仍被推高到 70% 以上。这意味着长鑫利润率的改善主要由定价驱动,而非产品竞争力或成本结构的实质性提升。

图注:DDR5 每 bit 成本对比(来源:SemiAnalysis Memory Model)

产能扩张:逼近美光

除了创纪录的利润,长鑫在产能方面也在追赶。到 2026 年底,SemiAnalysis 预计长鑫将达到约 35 万片/月 的晶圆产能,仅略低于美光的约 38.5 万片/月 。按晶圆产能排名,长鑫有望成为行业第三大存储厂商。

图注:全球 DRAM 厂商晶圆月产能对比(来源:SemiAnalysis Memory Model)

但长鑫与两大巨头仍有显著差距:三星约 72 万片/月 ,SK 海力士约 59.5 万片/月 。到 2027 年,随着上海一期初始爬坡和合肥、北京的满产,长鑫产能可达 42 万片/月左右 ,占全球 DRAM 产能的约 17% ,高于 2025 年的约 13% 。按 bit 出货量计,份额从 2025 年的 9% 增至 2027 年的 12% 。

到 2028 年,随着合肥满产和上海两期持续爬坡,SemiAnalysis 预计长鑫将达到 50 万片/月,占全球 DRAM 供应的约 17%。

图注:CXMT 合肥厂区产能(来源:SemiAnalysis Memory Model)

供应过剩的担忧:至少两年内不用怕

鉴于长鑫在全球 DRAM 产能中扮演越来越重要的角色,如同过去每个周期一样,投资者担心中国厂商可能造成供需失衡。SemiAnalysis 认为,这种担忧至少在未来两年内被过度放大。在纳入长鑫和其他存储厂商的增量产能和 bit 出货后,假设利用率在 90% 以上,DRAM 供应仍然极度紧张。

图注:DRAM 供需平衡(来源:SemiAnalysis Memory Model)

单看长鑫的产能扩张节奏:2026-2028 年每年分别新增约 8.5 万、7 万和 8 万片/月,而三星为 1.5 万/5 万/11 万,SK 海力士 6 万/6 万/9 万,美光 3 万/9 万/11.5 万。即便计入这些新增产能,DRAM 在 2026 年仍将短缺高个位数百分比,2027 年缺口将扩大到低至中两位数百分比。SemiAnalysis 此前已详细阐述了为什么 DRAM 可能持续供不应求直至 2028 年。

长鑫没有能力非理性地加速产能扩张到超越当前节奏来扰乱市场,因为晶圆厂的建设周期太长。当前极其有利的定价环境恰恰是长鑫业绩爆发的主要驱动力——长鑫当然希望这种环境持续下去。SemiAnalysis 跟踪的晶圆厂建设进度也未看到这种可能性的迹象,但需要强调的是,上海厂区在满产状态下的总晶圆产能可超过 40 万片/月。

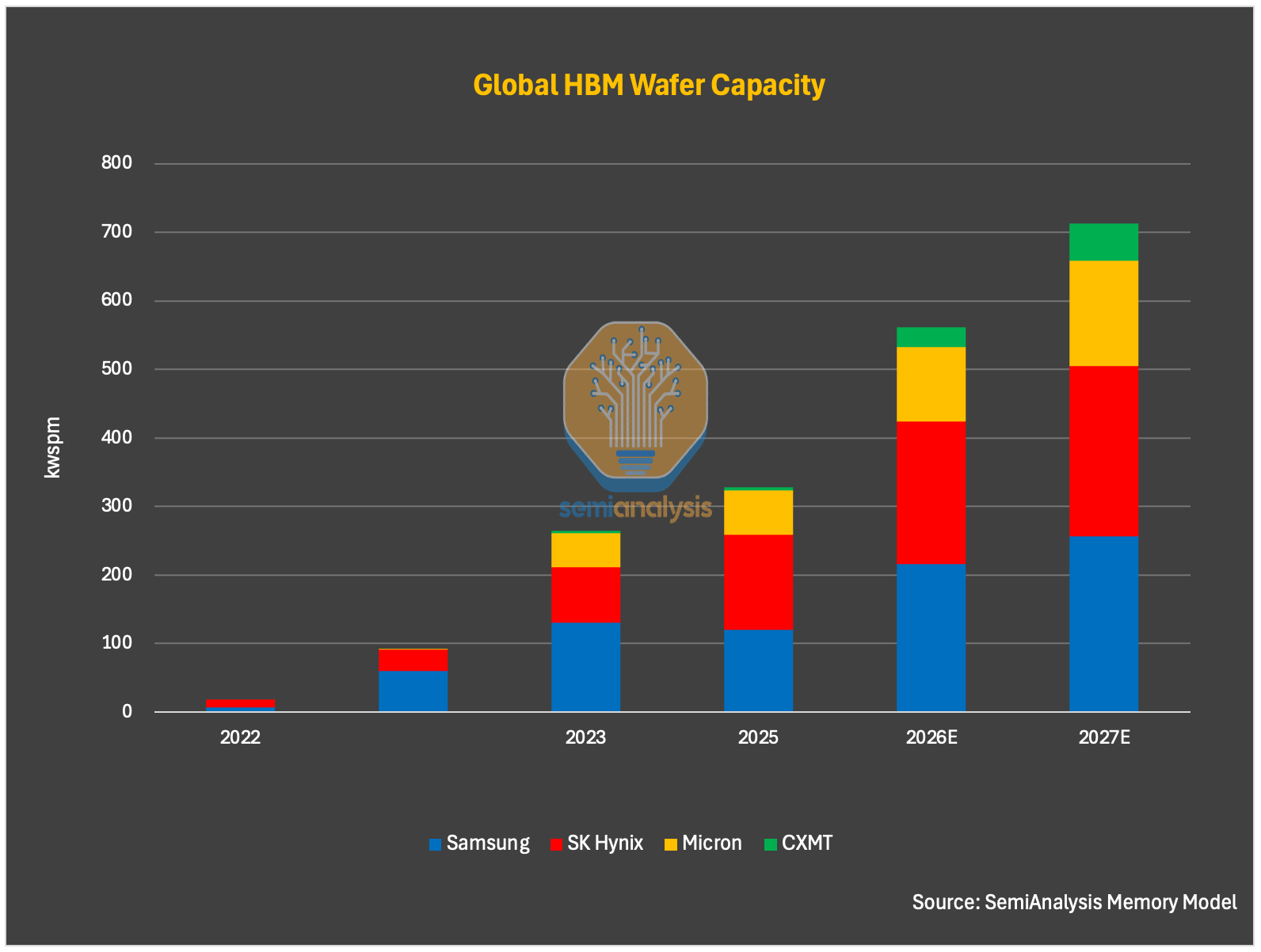

HBM:长鑫的困境

在 HBM 方面,长鑫的晶圆分配非常有限。截至 2025 年底,长鑫约 265 万片/月的产能中,仅约 5000 片分配给 HBM。SemiAnalysis 预计这一数字到 2026 年底增至约 3 万片,2027 年底约 5.5 万片。这与招股书披露的 2025 年约 99% 营收来自 DDR 和 LPDDR 的数据一致。

图注:CXMT HBM 晶圆产能分配(来源:SemiAnalysis Memory Model)

但这种分配格局可能改变。中国对 AI 算力自主可控的推动可能与公司的商业优先级产生冲突,而且这种推力预计会随时间加强。SemiAnalysis 在预测中纳入了政府引导长鑫向 HBM 倾斜产能的因素,预计 2027 和 2028 年 HBM 产能将加速扩张。预计长鑫 HBM 产能 2027 年达到 5.5 万片/月 ,2028 年达到 10 万片/月 ,占全球 HBM 晶圆供应的份额从 2025 年的 1% 增至 2028 年的 12% 。

必须记住,长鑫与其他存储厂商不同,它不仅是一家在经济和技术上重要的公司,更是一项国家可以利用来推进优先政策目标的战略资产。

从短期商业逻辑看,长鑫优先将产能分配给大宗 DRAM 而非 HBM 是合理的。大宗 DRAM 目前的利润率显著高于长鑫的 HBM 产品,且同等晶圆面积下 bit 产出是 HBM 的 3 倍以上。在 HBM 技术尚未成熟的阶段,大量投入 HBM 产能会消耗本可用于更高利润率、更大出货量的大宗 DRAM 的稀缺晶圆产能。但中国必须推进 HBM 布局,因为 HBM 对华销售受到美国出口管制的严格限制,韩国厂商的对华出货仅靠一些漏洞维持。

HBM 技术差距

在技术准备度方面,SemiAnalysis 认为长鑫仍在为 HBM3 8-hi 的量产稳定性苦苦挣扎, 12-hi 面临更大挑战。

前道方面,长鑫在其 **G4(等效于 1z 节点)**的生产稳定性上取得了进展,2026 年大部分 DRAM 产出将基于 G4 工艺。但用于 HBM 的 DRAM 核心芯片由于更大的裸片面积和更严格的性能要求,前道晶圆分选良率(wafer-sort yield)应该显著低于大宗 DRAM。SemiAnalysis 认为前道良率仍然是长鑫的重大挑战,与同行的差距依然很大。虽然 G4 良率有所提升,但从 2024 和 2025 年较低的利润率推测,可能仍低于 1z 节点行业标准的 85-90% 成熟良率水平。这暗示设备限制和制造经验仍是长鑫需要克服的持续性障碍。

图注:CXMT DRAM 制程节点路线图与良率(来源:SemiAnalysis Memory Model)

下一代制程节点 G5(等效 1a 节点),理论上可以像美光的 1a 一样不依赖 EUV 光刻机继续推进,但将面临越来越大的制造和设计挑战。这些挑战在将该节点应用于 HBM 的 DRAM 裸片时会进一步加剧。

裸片堆叠(die stacking)是长鑫 HBM 的最大障碍。HBM 堆叠通常带来严重的技术难题:热应力、裸片开裂、翘曲、键合缺陷以及多层堆叠的良率损失。从 HBM3 8-hi 推进到 HBM3 12-hi 乃至 HBM3E 时,这些问题更为严重,因为长鑫在 12-hi 及以上 HBM 的制造经验仍然不足。

堆叠难题并非长鑫独有。头部厂商在 12-hi HBM4 上也面临裸片开裂、热管理和良率损失等问题。16-hi 甚至 20-hi 更为棘手——Rubin Ultra 预计采用 12-hi HBM4E 而非 16-hi 的一个原因就是供应:16-hi 需要更多 DRAM 晶圆、制造更难、晶圆损耗更大、有效 bit 供应更少。

SemiAnalysis 认为长鑫越来越可能跳过 HBM3,直接聚焦 HBM3E 8-hi 和 12-hi。原因有二:一是客户在 2027 年时间窗口需要更有竞争力的 HBM 产品;二是主流加速器届时将搭载 HBM3E、HBM4 和 HBM4E。

图注:全球 HBM 路线图对比(来源:SemiAnalysis Memory Model)

后道封装方面,虽然长鑫使用的是 MR-MUF 还是 TC-NCF 仍有争议,但封装挑战相对更可控,因为公司及其封测伙伴在出口管制下受到的限制较少。长鑫一直与通富微电等头部 OSAT 密切合作,后道能力应该在逐步改善,但与头部存储厂商仍有差距。

基于现有制造挑战,SemiAnalysis 对长鑫 HBM3 8-hi 的前道和后道良率建模分别为约 35% 和 70%,综合良率仅约 25% 。HBM3 12-hi 或 HBM3E 12-hi 由于堆叠和键合难度更高,综合良率应该更低。在这种良率水平下,同样的晶圆产能,长鑫的 HBM 产出远低于头部厂商。更关键的是,产出的 HBM 利润率极低,尤其与当前定价环境下的大宗 DRAM 相比。

长鑫 HBM 的困境也反映在其产品渗透上。SemiAnalysis 认为,可能只有华为、寒武纪和少数新兴中国 AI 芯片创业公司会采用长鑫的 HBM,不过采用比例可能会很高。国内 AI 加速器厂商在可能的情况下仍倾向于使用外国 HBM3 甚至 HBM3E,无论是通过任何可用渠道还是 2024 年 12 月出口管制前的库存。随着中国国内云厂商资本开支和算力建设快速增长,国产 HBM 需求也在迅速增长。

值得注意的一个例外:华为和长鑫将开发不基于 JEDEC 标准和 PHY 的定制 HBM,这将帮助弥补带宽劣势。

中国面临的 HBM 供应约束可能比国产 HBM 发展缓慢本身所暗示的更严重。三大 HBM 供应商的供应本身就紧张,且根据 2024 年 12 月的美国出口管制,它们已被限制向中国销售 HBM2E 及更先进的 HBM 产品。在供应紧张环境下,这些厂商冒险违规对华销售的意愿更低。

但 HBM 的转口和走私使情况更加复杂。SemiAnalysis 了解到,一些中国公司仍在通过各种渠道获取 HBM3。通过海外办事处或第三国合作伙伴的转口仍是一条途径;一些第三国的 OSAT 或中间商也在促成这些流通。部分实体以未完全组装的系统或模块形式出口(不被视为成品 GPU 或 ASIC,因此仍被允许出口到中国),HBM 随后被拆解并重新封装到国产 GPU 或 ASIC 上。

IPO 结构揭示了什么

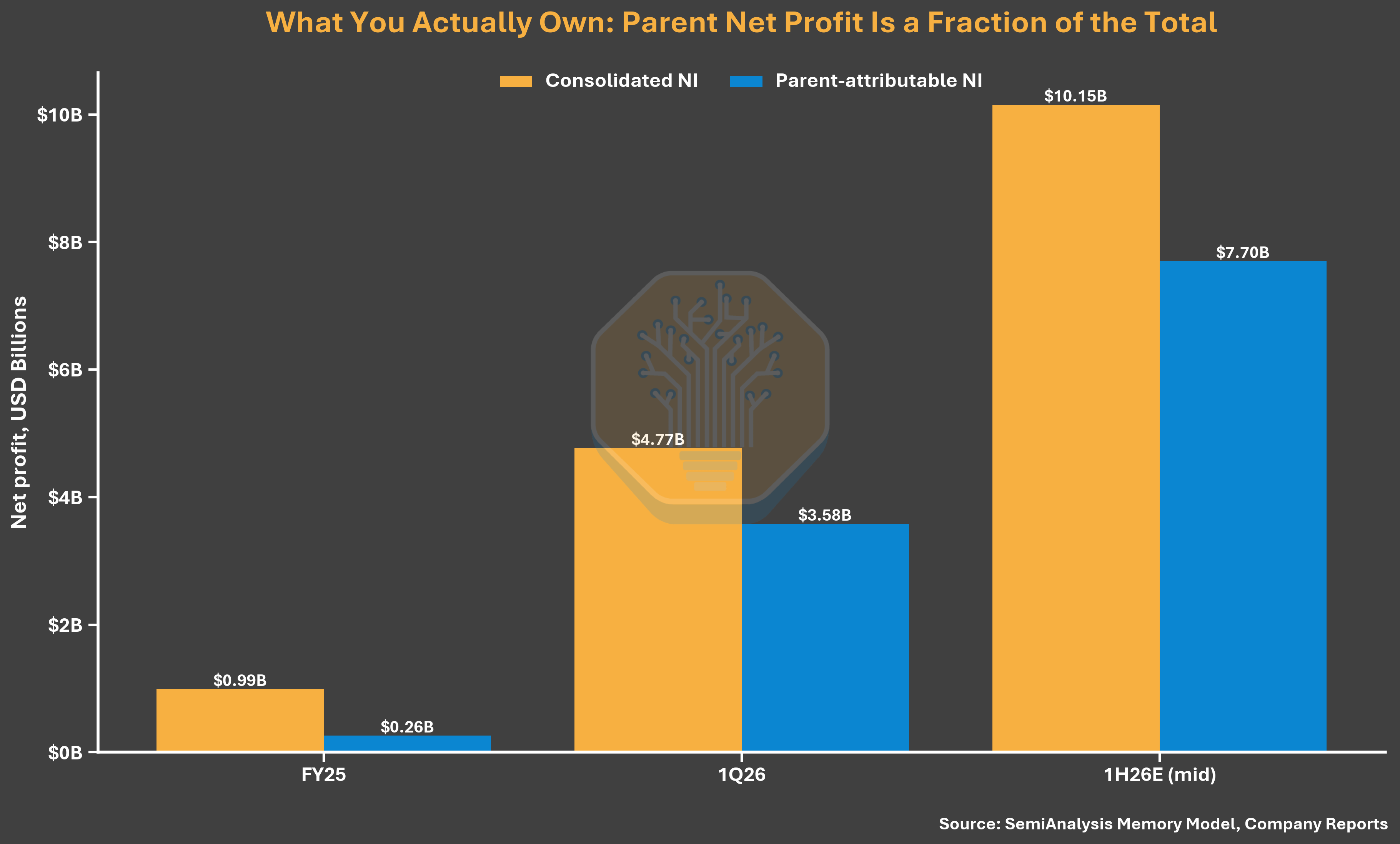

长鑫可能成为中国最大的半导体 IPO 之一,其股权结构比账面财务数据更值得关注。长鑫报告 2025 年合并净利润 71.4 亿元人民币,但归属于母公司股东的净利润仅 18.7 亿元,74% 归属于少数股东权益。

原因在于股权架构。长鑫仅持有长鑫新桥 30.68% 的经济权益和长鑫集电北京 31.72% 的经济权益,但通过长期一致行动人安排分别控制 73.01% 和 75.32% 的投票权。这让公司得以合并其实际上大部分不拥有的晶圆厂,因此合并数据将公众股东实际能获得的利润高估了约四倍。

图注:CXMT 合并利润 vs 归母利润(来源:SemiAnalysis Memory Model、公司报告)

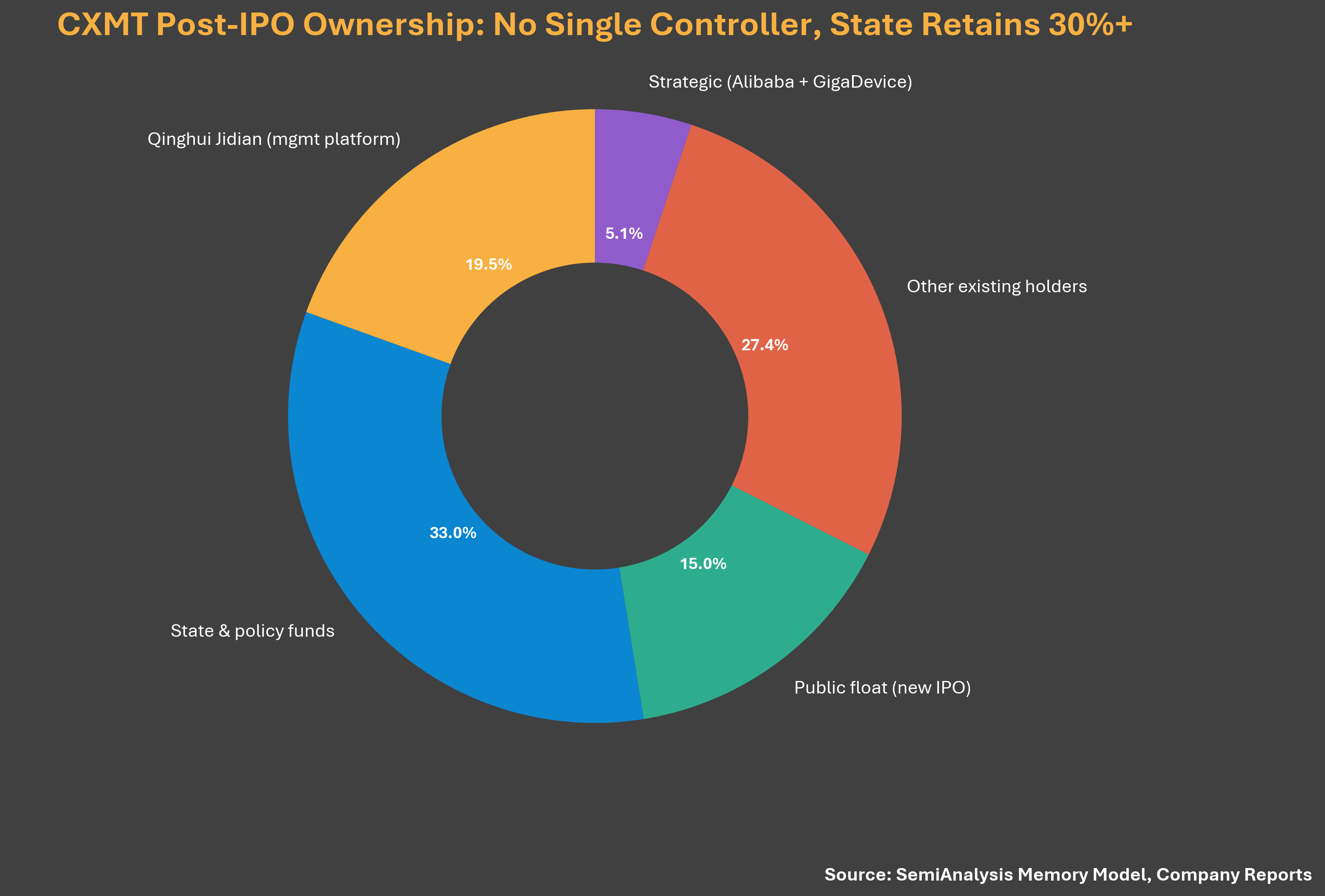

同样的投票结构也让公司「无控股股东、无实际控制人」的声明缺乏说服力(招股书将其列为正式治理风险)。长鑫通过一致行动人协议对晶圆厂行使多数投票控制权,国家集成电路产业投资基金二期、合肥和安徽的国资实体在上市后合计持股远超 30%。这种安排看起来旨在管理出口管制和外国投资者的认知,在长鑫与中国政府关系受到最多审视的当下。

图注:CXMT 股权结构图(来源:SemiAnalysis Memory Model、公司报告)

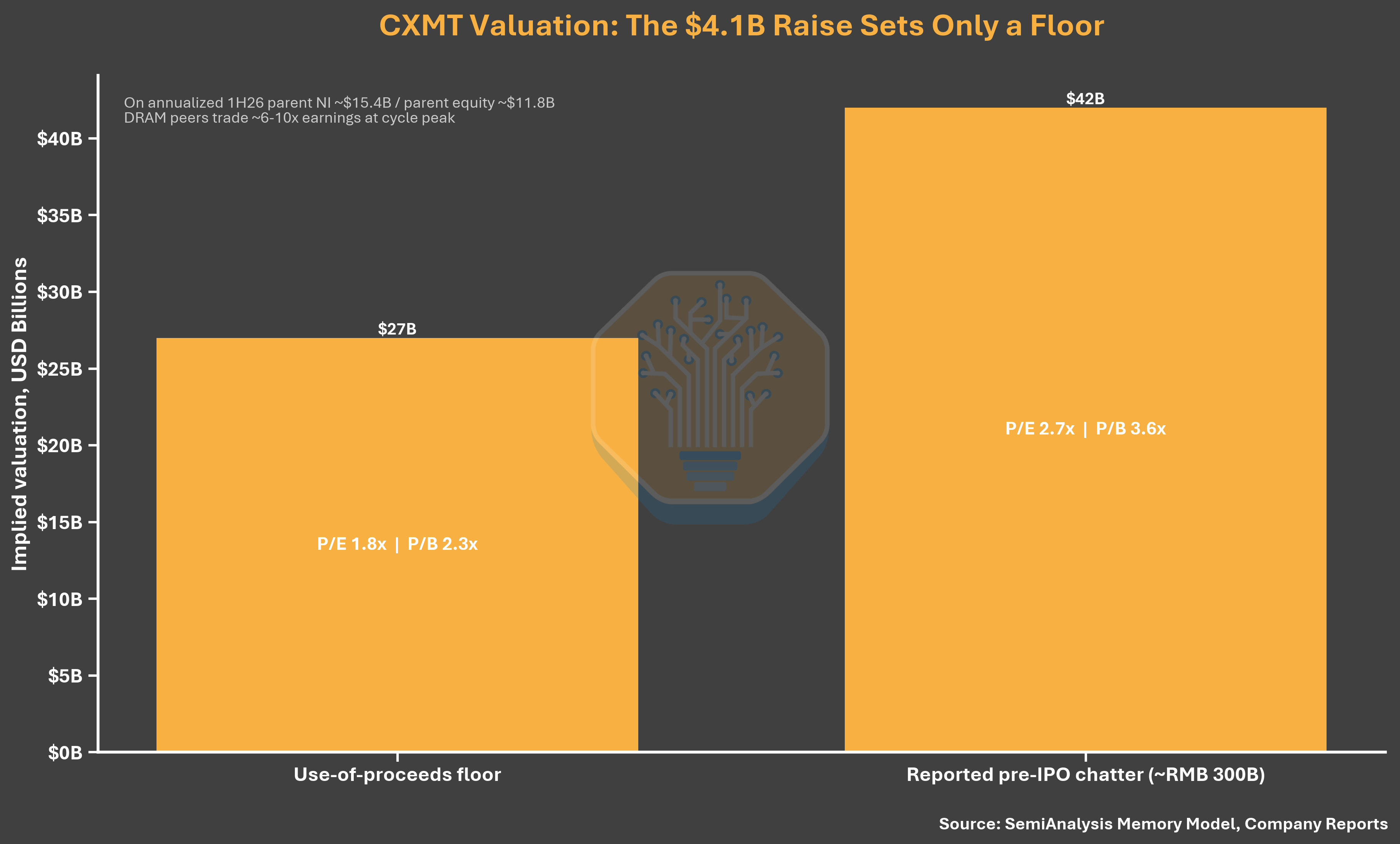

估值:被低估的底价

长鑫计划募集 295 亿元人民币(约 41 亿美元),发行上市后总股本的 10-15%。完全通过 IPO 融资意味着:10% 稀释时每股约 4.41 元,15% 稀释时约 2.78 元(2025 年 6 月融资价格为 2.63 元)。低端价格相对上一轮几乎没有溢价,尽管 2026 年一季度已实现 73 亿美元营收和 48 亿美元净利润。2.78 元对应约 1970 亿元(约 270 亿美元)估值,仅相当于 2026 上半年归母利润年化的 1.8 倍。SemiAnalysis 认为,这个估值底价太低,实际定价应该高得多。

图注:CXMT IPO 估值分析(来源:SemiAnalysis Memory Model、公司报告)

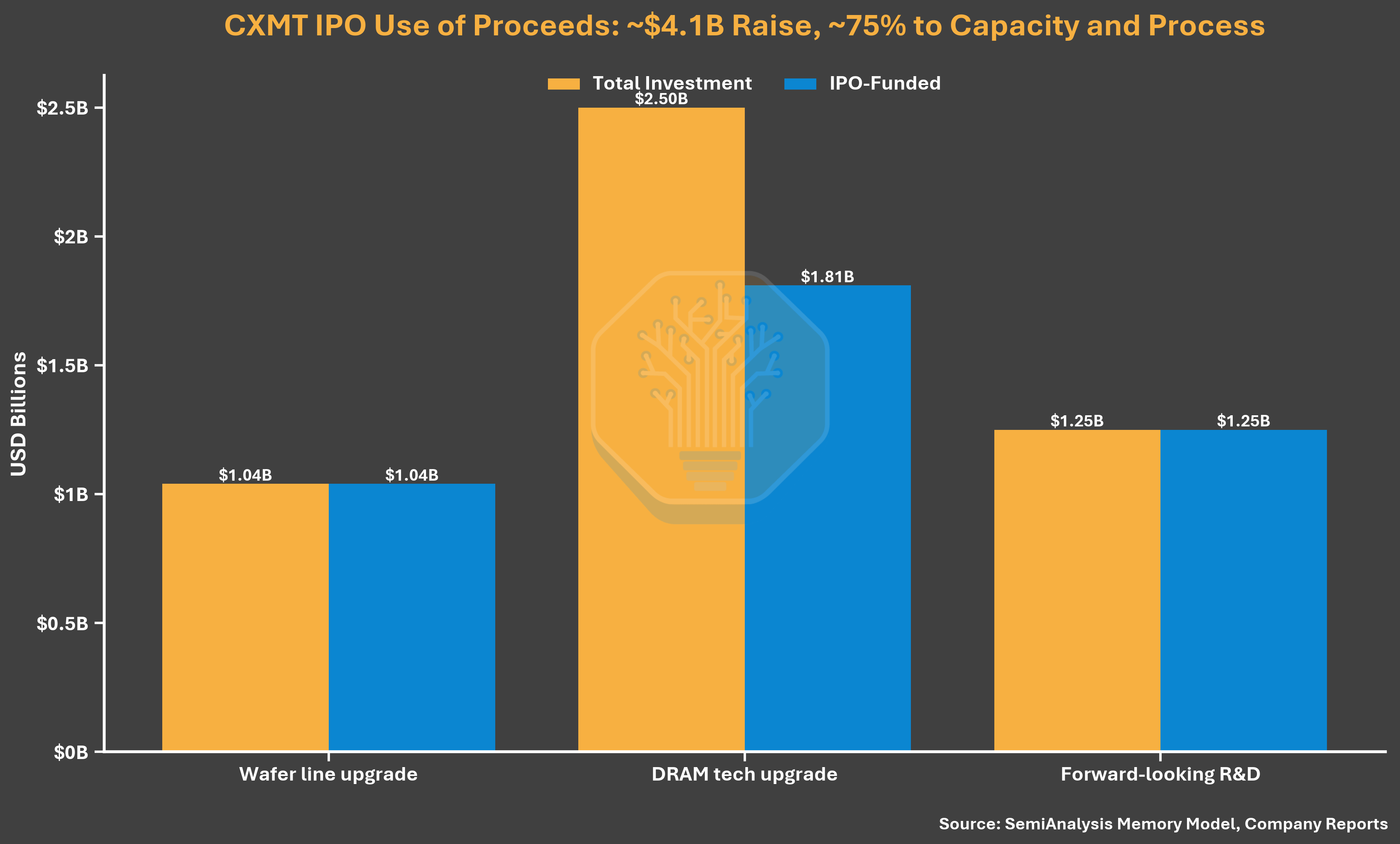

募资用途:聚焦大宗 DRAM,不提 HBM

295 亿元的募资用途强化了长鑫当前的优先级。其中 205 亿元(69.5%)用于晶圆产线和 DRAM 技术升级,90 亿元(30.5%)用于前瞻性 DRAM 研究。招股书没有披露专门的 HBM 项目,甚至没有提到 HBM。项目描述聚焦于更新的工艺平台、产品迭代和现有产线向中高端 DRAM 的迁移。IPO 的核心作用是加强长鑫的 DRAM 制造和技术底座,没有对近期 HBM 扩张的公开资金承诺。

图注:CXMT IPO 募资用途分配(来源:SemiAnalysis Memory Model、公司报告)

周期时机的警示

利润变动的幅度需要一个关于周期时机的提醒。长鑫在 2025 年 12 月的招股书中预期 2025 全年归母亏损 6-16 亿元人民币。五个月后更新的招股书报告了 18.7 亿元利润,合并利润超过此前高端估计的两倍以上。这也说明 DRAM 顶部定价能多快地改变估值分母——两个方向都一样。

阿里巴巴的双重角色

最后一个细节:阿里巴巴在长鑫股东名单上的角色改变了对长鑫需求端的解读方式。阿里云既是核心超大规模客户,又是接近 4% 的持股股东和背书者,与朱一明的兆易创新(持股约 1.8%)并列。国内需求量级在某种程度上得到了保障,这是韩国巨头在本国市场不曾拥有的优势。百分比虽小,意义大得多。

注:本文后半部分关于 CXMT 设备生态、出口管制影响、中国存储和算力野心的深度分析为 SemiAnalysis 付费内容,未包含在本编译中。