原文作者:库里

导读: 6 月 22 日 SK 海力士市值 26 年来首超三星,次日韩国股市即触发熔断,半导体板块遭恐慌性抛售。

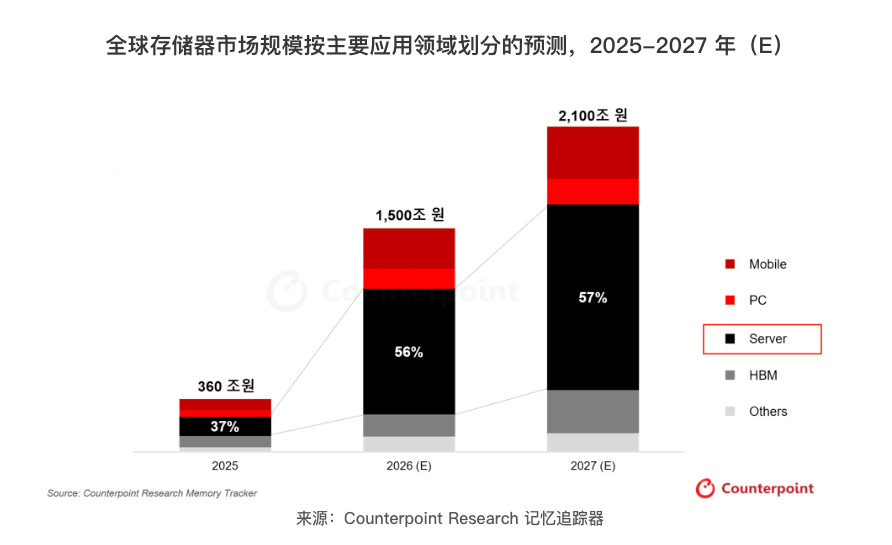

但就在同一天,研究机构发布预测称全球存储市场 2027 年规模将突破 1.5 万亿美元,服务器用存储占比扩至 57%,短缺局面至少持续到明年下半年。

超级周期到底在什么位置?价格拐点什么时候来?三星、SK 海力士、美光的产能扩张计划给出了时间线索,指向了 2027 下半年后。

6 月 23 日,韩国股市上演了一场教科书式的「从狂欢到恐慌」。

就在前一天,SK 海力士盘中市值触及约 1.35 万亿美元,26 年来首次超越三星电子登顶韩国最高市值公司,收涨 5.6%。但仅仅一个交易日后,KOSPI 200 期货暴跌 5%触发熔断机制,三星和 SK 海力士双双遭遇恐慌性抛售。据 TradingKey 报道,直接触发因素包括谷歌高管变动引发的 AI 竞争力担忧,以及韩国监管层对半导体杠杆金融产品过度集中的审查导致强制平仓。

这种剧烈波动,恰好撞上了一份乐观的行业预测。

Counterpoint Research 在 6 月 23 日发布的 Memory Tracker 数据显示,全球存储市场(DRAM+NAND)规模将在 2027 年上半年前持续扩张,突破 2100 万亿韩元(约 1.5 万亿美元),服务器用存储占比从 2025 年的不到 50%升至 57%。

一边是市场在高位剧烈波动,一边是产业数据指向短缺仍将持续。对于关注存储板块的投资者来说,眼下到了分歧时刻。

存储芯片利润率碾压英伟达,但供需缺口才是真正的定价锚

理解当前存储股估值,需要先看基本面有多强。

SK 海力士 2026 年一季度营收达 525.8 亿美元(按当期汇率折算),同比增长 198%。营业利润 376.1 亿美元,同比增长 405%,营业利润率 72%,超过英伟达同期的 65%,创半导体制造业历史纪录。

据 CNBC 报道,Counterpoint Research 分析师 MS Hwang 对此评论称,一季度财报显示 AI 推理对存储的需求远超预期,各家公司正在抢夺供给。

这种暴利的根源,是结构性供不应求。

高盛 4 月报告估算,全球 DRAM 供需缺口预计从 3.3%扩大至 4.9%,为 15 年来最严重。三星、SK 海力士、美光三家控制全球 95%以上 DRAM 产能,但几乎全部增量都被 AI 吞噬。

据 TrendForce 数据,2026 年一季度 DRAM 合约价环比暴涨 90%至 95%,二季度涨幅虽收窄至 58%至 63%,但 NAND 闪存合约价反而加速至 70%至 75%的环比涨幅。

HBM(高带宽存储器)是这轮涨价的核心。这种将多层 DRAM 芯片垂直堆叠的技术专为 AI 加速器设计,每生产 1GB 的 HBM 消耗约三倍于普通 DDR5 的晶圆面积,但单颗堆叠售价在 300 至 500 美元之间,利润率是普通 DRAM 的三到五倍。SK 海力士目前占据全球 HBM 市场约 57%至 62%的份额,是英伟达 AI 加速器的首要供应商。

高盛估计 SK 海力士已锁定英伟达下一代 Rubin 平台 HBM4 订单的约三分之二。SK 集团董事长崔泰源今年 3 月公开表示,全球芯片晶圆短缺可能持续到 2030 年,扩大产能至少需要四到五年,预计缺口超过 20%。

所以从基本面上来看,短缺还要持续一到两年,且两家公司合计控制全球约 70%的 DRAM 产能,供需缺口短期内不会改变。

拐点时间线:新产能集中在 2027 年下半年之后

Counterpoint 在 报告中 明确提示:新产能投产一旦可见,价格急跌风险不可排除。具体时间线如下:

美光已将 2026 财年资本支出上调至 200 亿美元,爱达荷州新晶圆厂 2027 年年中投产,新加坡 HBM 封装厂同年贡献产能。三星平泽 P5 工厂预计 2028 年运营。SK 海力士 M15X 设施 2027 年中启用,另宣布投资 19 万亿韩元建设新厂。

但扩产节奏仍远慢于需求增长。

高盛测算,2027 至 2028 年美国数据中心带来的存储需求增量约为 9%至 12%,而本地产能扩张幅度仅约 2%至 4%。与此同时,HBM4 的到来将进一步加剧供需矛盾——HBM4 单堆叠所需 DRAM die 从 12 颗增加到 16 颗,每颗 AI 加速器芯片的 DRAM 消耗量增加 33%。

TrendForce 的判断方向也是一致的:HBM3E 仍是当前出货主力,HBM4 开始贡献营收,但 AI 芯片升级延迟和库存积累正在令增长动能放缓。真正的价格调整窗口可能出现在 2027 年下半年至 2028 年。

在此之前,供需缺口的绝对水平仍支撑高价格和高利润率。在此之后,新产能集中释放叠加可能的 AI 投资节奏放缓,价格急跌风险开始累积。

Counterpoint 强调,LTA(长期供应协议)锁定量、定制化 HBM 策略、以及次世代制程转换速度,将决定供应商之间的份额争夺。换句话说,即便总量增长放缓,三巨头之间的竞争格局仍在剧烈重组中。

对持仓者和观望者分别意味着什么?

6 月 22 日的登顶和 23 日的熔断,浓缩了当前存储板块的核心矛盾:

存储板块的基本面仍在加速,比如海力士一季度利润率 72%、供需缺口 15 年最大;但估值已经 price in 了极度乐观的预期(SK 海力士年内已涨超 340%),而杠杆产品的过度集中,放大了任何方向的波动。

三星和 SK 海力士均在财报中警告,存储短缺预计至少持续到 2027 年。

三星存储负责人 Kim Jaejune 称需求满足率已降至历史低位,客户正在抢订未来供给。但市场已经开始交易另一面的风险:韩国央行因半导体超级周期倾向加息,韩国国债在全球表现垫底。

目前公开的资料中统计,38 位分析师对 SK 海力士的一致评级为「强烈买入」,12 个月目标价均值约 271 万韩元。韩国券商韩华投资证券刚刚也把目标价从 163 万直接拉到 430 万韩元。

所以综合公开分析的观点,大体的判断是: