原文来源: 华尔街见闻

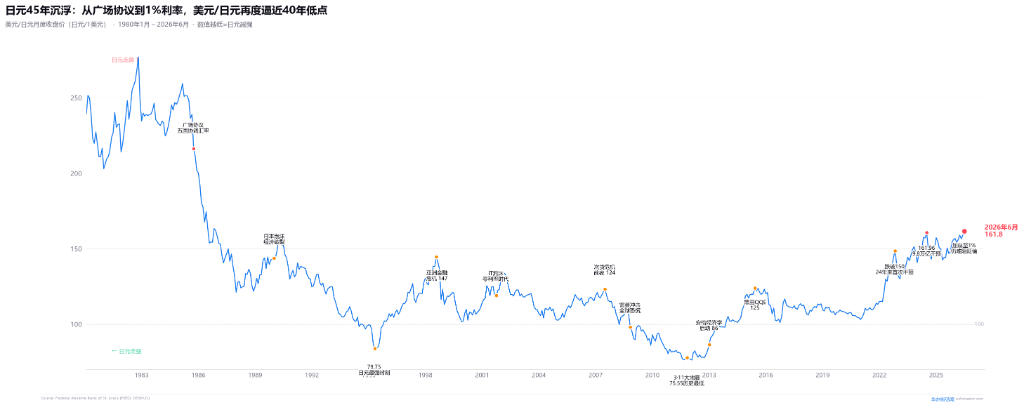

6月23日亚盘,美元兑日元在161.57附近交投,距离上周创下的161.81仅一步之遥——那是1986年12月以来最弱的日元。

而上周二,日本央行刚刚把政策利率加到了1%。31年最高。

也就是说:日本央行做了它力所能及范围内最鹰派的事,日元不仅没涨,反而更弱了。

财务大臣片山皋月已经急到直接给美国财长贝森特打电话谈汇率。日本在5月砸下了创纪录的11.7万亿日元(约737亿美元)干预汇市。市场现在盯着161.96——那是2024年7月的上一个"防线"。一旦突破,下一个目标就是1986年12月的162.25。

但真正危险的信号不是价格本身,而是这一次,加息和干预两条防线同时失效了。

1%的利率,350bp的利差

日本央行6月16日将政策利率从0.75%上调至1%,投票结果是7比1——只有一位委员反对。这是2024年3月启动加息周期以来的第五次行动,也是1995年以来日本利率首次触及1%整数关口。

如果你只看日本央行的行动本身,它在做的事已经很激进了。从-0.1%到1%,22个月内净加110个基点。

但问题是: 你加息,别人也在加,而且比你快得多。

美国联邦基金利率目前在3.50-3.75%区间,美联储6月会议维持不变——但背后的故事比表面凶险得多。

美联储6月点阵图显示,19位FOMC参与者中18人提交了预测,其中9位预计2026年还会有加息。具体分布:5人预测再加两次(每次25bp),1人预测再加三次,3人预测一次。年末利率中位数从3月的3.4%跳升至3.8%,这是自2012年引入点阵图以来最剧烈的单次上修。5月美国CPI录得4.2%的三年新高,核心PCE同比仍卡在3%附近。

现在算一笔账:美国利率3.63%,日本利率1.00%。名义利差263个基点。

但更狠的是长端利差:10年期美债收益率约4.45%,日本10年期国债收益率约2.65%——差距约180个基点。

再加上日本央行仍在继续购债(虽然每季度削减2000亿日元,但2027年4月前不会完全停止购买),日债收益率的上行空间被央行自己压着。 这意味着套息交易(借日元、买美债)的年化利差回报仍然可观 ——短端约263bp,长端约180bp,日本央行的购债操作人为压制日债收益率,而市场定价隐含年内日银不会再加息,套息的利差基础看似稳固。

但要紧的风险不在于日银会不会"大幅加息"。套息交易的杀伤力向来不在利率的小幅变动,而在于仓位拥挤叠加意外催化时引发的踩踏式平仓。2024年8月便是前车之鉴:日银仅加息15bp至0.25%,叠加美国就业数据逊于预期,就触发了日经单日暴跌12%、USD/JPY从156急坠至141的连锁反应。BIS后来在复盘报告中做出了一个精准的定性——套息交易是"在蒸汽压路机前捡硬币":低波动时期积累稳定收益,尾部风险集中爆发时瞬间巨亏。今天的利差比那时更宽,头寸只会更拥挤。

JPMorgan资管的APAC首席市场策略师Tai Hui的原话更直接:"加息本身是预期之内的,真正让人意外的是7比1的压倒性支持——这说明委员会更担心的不是增长,而是通胀。"

这句话反过来理解:日本央行内部已经形成了一个共识—— 1%还不够 。但市场并不相信它敢继续加。

11.7万亿日元的"刹车皮"

如果加息挡不住,那就直接买日元。

日本财务省5月29日公布的官方数据显示,4月28日至5月27日期间,日本当局累计花费11.735万亿日元(约737亿美元)干预汇市,创下单月干预规模的历史纪录。

其中4月30日(日本黄金周前夕)的单日行动规模最大:日元一度从160.72急拉至155.50,日波动幅度超过3%,逆转约5日元。5月初还有追加操作,总规模估计在9.5-10万亿日元。

这已经是日本连续第三年动用大规模干预:

2024年4-5月:9.79万亿日元(约623亿美元),触发点位160.25

2024年7月:5.53万亿日元(约368亿美元),触发点位161.76

2026年4-5月:11.74万亿日元(约737亿美元),触发点位160.72

三年合计:超过27万亿日元,将近1800亿美元。

但效果呢?每次都一样:短期逆转3-5日元,然后在4到8周内回到干预前水平。

Monex Group的专家总监Jesper Koll有一个很形象的比喻: "不改变国内货币政策就去干预汇率,就像一边踩刹车一边右脚死踩着油门——最好的结果是乘客稍微颠簸几下,最坏的结果是刹车片烧光。"

现在是"刹车片烧光"的时刻。

对比1985年广场协议——当时G5协同行动,从政策、利率到财政全面协调,日元从240升至200,实现了约17%的永久性趋势逆转。而今天日本是单边作战,美国财政部长贝森特只是"接了电话",没有任何协同行动的迹象。

沃什的沉默,比加息更可怕

市场原先对日元的一个微弱希望是:美联储可能会因为经济疲软而降息,从而收窄美日利差。

6月美联储会议把这个希望彻底掐灭了。

美联储主席沃什(Kevin Warsh)做了两件意味深长的事:

第一,他拒绝提交点阵图预测。 这是自2012年点阵图引入以来,首位不提交个人预测的美联储主席。沃什在任命前就公开批评过点阵图制造了"虚假的精确感"(false sense of precision)。但他在6月会议上选择沉默的时机十分微妙——恰好是通胀飙升至4.2%、委员会严重分裂的时刻。市场无法将这位主席"定位"在鹰鸽光谱的任何位置,不确定性本身就是一种压力。

第二,会议声明删除了此前暗示"下一步行动将是降息"的措辞。 结合9个鹰派点、中位数升至3.8%,这等价于"我们虽然这次不加息,但加息已经摆上了下一张牌桌"。

市场定价反映了这种焦虑:CME FedWatch显示,7月加息概率8.8%,9月升至34.4%,10月接近50%。到年底,市场定价的隐含利率约为3.95%。

换言之:目前3.63%的美国利率不仅不会降,年底前还有约三分之一概率再升到4%以上。

这意味着美日利差不仅不会收窄,还可能进一步扩大。

日本自己的通胀账本

有一种常见反驳:日元贬值有利于日本出口,日本政府其实乐见其成。

这种说法在2022年之前或许成立。但2026年的日本已经不是那个通缩经济体了。

5月日本生产者价格指数(PPI)同比上涨6.3%,创三年多来最快增速,主因是能源成本飙升。虽然4月核心CPI回落至1.4%(受政府汽油税减免和高中免费化等政策压制),但日本央行在6月声明中明确指出:"原油价格上涨带来的成本传导在B2B交易中正以较快速度推进,可能扩散至广泛的消费者价格上涨。"

这背后是伊朗战争带来的油价冲击。虽然6月22日美伊谈判取得进展(美国宣布60天豁免伊朗石油出口),布伦特原油一度跌破77美元——但霍尔木兹海峡的局势离真正稳定还有距离。

对日本来说,进口能源价格上涨直接推高国内成本,而日元贬值又放大了进口价格。首相高市早苗政府已通过3万亿日元补充预算补贴家庭能源开支,但财政空间并非无限。

更深刻的问题是:日本政府的债务存量和利率水平的矛盾。

日本政府债务约1250万亿日元(GDP的250%以上)。如果利率从1%继续上行,仅利息支出就足以吞噬财政预算。据日本财务省估算,利率每上升1个百分点,政府年度利息支出将增加约3.7万亿日元。

这就是日本央行的困境:不加息,日元继续跌,输入型通胀恶化;加息,政府债务利息支出飙升,财政不可持续。

下一步:三个变量决定方向

日元能否止跌,不取决于日本单方面做了什么——加息和干预两条路都已经走到了能力边界。真正的变量在东京以外。

变量一:美联储是否真的再加息。

这是最关键的变量。当前市场定价显示7月加息概率仅8.8%,但9月已升至34%,10月接近50%。如果未来两个月美国CPI和核心PCE继续超预期——6月SEP已将2026年PCE预测从2.7%大幅上修至3.6%——9月加息概率可能迅速向50%以上靠拢。届时美日名义利差将逼近300bp,日元大概率突破162.25,进入1986年以来的无人区。没有广场协议、没有G5协同,上方直到165才出现下一个模糊的技术参考位。

变量二:美伊谈判的实际落地。

6月22日美国宣布60天豁免伊朗石油出口,霍尔木兹海峡局势出现了难得的降温窗口,布伦特原油一度跌破77美元。如果最终协议在8月前达成,日本作为能源纯进口国的输入型通胀压力将显著缓解,油价下跌直接收窄日本贸易逆差,给日元带来结构性支撑——这是三种情景中最有利于日元的方向。但地缘谈判反复是常态,不宜将此作为基准假设。

变量三:日本央行7月会议的态度。

6月加息至1%后市场定价已隐含今年不再加息——这是日元弱势的核心前提。但在PPI同比6.3%的背景下,如果7月声明出现"仍有必要进一步调整宽松程度"的措辞,哪怕不立即行动,也能在边际上改变套息交易的盈亏计算。不过植田和男缺席6月会议(住院)后尚未公开讲话,7月会议的政策信号存在不确定性。

结语

日元的故事从来不只是汇率。

它是日本这个国家在全球化3.0时代的生存困境的浓缩:一个老龄化、高债务、能源依赖进口的经济体,其货币政策自主权已经被美国利率周期彻底绑架。

日本央行把利率加到31年最高——不够。日本财务省砸下1800亿美元——不够。财务大臣打电话到华盛顿——对面只是礼貌性地接了。

1986年,日元在162的位置贬值到极限,随后在广场协议的余波下大幅升值。那一年日本还是全球第二大经济体,正在向第一发起冲击。

2026年,日元又回到了162。但这一次没有广场协议,没有G5协同。只有日本自己在踩刹车——而油门在华盛顿脚下。