原创 | Odaily 星球日报( @OdailyChina )

作者|Azuma( @azuma_eth )

Strategy 的优先股 STRC 正处于持续“脱锚”之中。

美股行情显示, 自 5 月 15 日以来,STRC 便已逐步偏离 100 美元的目标面值,近日折价幅度更是大幅加剧,昨日盘中一度触及 83.26 美元的低位,收盘时报价 88.59 美元,距离目标面值已“脱锚”超 11%。

对于一只普通股票而言,11% 的跌幅或许算不上什么大事,但对于 STRC 而言,持续脱离 100 美元的目标面值,却意味着该产品的核心设计目标正在面临着严峻的挑战。

因为在 Strategy 最初的设计中,STRC 本就被打造为一款围绕 100 美元面值附近运行的收益型证券,而非一只高波动性的投机资产。如今市场价格与目标面值之间的偏离越来越大,也使得越来越多投资者开始重新审视这款产品背后的逻辑。

更重要的是,随着 Strategy 不断扩张其比特币储备规模,STRC 已逐渐成长为该公司最重要的融资渠道。 某种意义上,市场对于 STRC 的定价,不仅反映着投资者对于一只优先股的态度,也反映着市场对于 Strategy 整套资本运作模式的信心。

STRC:Strategy 资本飞轮的引擎

为了理解此次脱锚的严重性,首先需要厘清 STRC 的产品结构及其独特的锚定机制。

STRC 是 Strategy 于 2025 年推出的一种创新型金融衍生工具。 与 Strategy 的普通股 MSTR 不同,STRC 的定位是一种永续优先股,它具有固定的目标面值(100 美元)和相对稳定的股息收益,其性质更接近于带有固定收益属性的证券。

- Odaily 注:Strategy 创始人 Michael Saylor 最新透露,STRC 是在 AI 辅助下设计完成。

在 Strategy 的资产负债表扩张闭环中,STRC 并非只是一个普通的融资工具,而是当前 Strategy 资本飞轮的最强引擎。

在推出 STRC 之前,Strategy 主要依赖发行可转换债券(Convertible Notes)和直接增发普通股来筹集资金购买比特币。然而,这两种模式各有限制 —— 可转债受制于到期日和债务杠杆率的上限,而频繁增发普通股则会稀释现有股东的权益。

STRC 的出现完美地解决了这一痛点,其在 Strategy 策略中的核心效用主要体现在两个维度:

- 无限额的“市价发行”(ATM)计划 : 只要 STRC 的市场价格稳定在 100 美元或以上,Strategy 就可以通过 ATM(At-the-Market)机制,在二级市场源源不断地增发新的 STRC 份额,并募集法币。

- 零股权稀释的购买力 : STRC 作为永续优先股,没有法定的到期还本压力,且不具备普通股的投票权和剩余资产分配权。这意味着,Strategy 可以在不稀释 MSTR 股东权益、不增加刚性债务利息的前提下,凭空创造出数以十亿计的法币购买力,并将其全部投入到比特币的增持中。

通过“增发 STRC ➡️ 募集法币 ➡️ 购买 BTC ➡️ 提升公司净资产 ➡️ 推高 STRC 信任度”这一闭环,Strategy 成功构建起了一个似乎可以无限循环的资本飞轮。

然而, 这一飞轮能够顺畅运转的关键前提,是 STRC 必须维持在 100 美元的面值附近。 一旦市场价格严重低于 100 美元,根据 ATM 募集条款及市场套利逻辑,Strategy 将无法再通过折价的优先股向市场有效吸纳资金,其整套资本魔术也会事实性地陷入停摆。

在设计之初,为了确保 STRC 的二级市场价格能够始终贴合 100 美元的目标面值,Strategy 引入了“每月动态调整股息率”的机制。简单来说,当 STRC 的市场价格低于 100 美元时,Strategy 可以提高股息率,以提升产品吸引力;当价格高于 100 美元时,则可以降低股息率 —— 理论上,通过不断调整股息率,STRC 应该能够长期围绕 100 美元附近运行。

但如今, 即便 Strategy 已将股息提高到了 11.5% 的高位,同时还将派息频率从月付改为半月付,但 STRC 的“脱锚”状态并未有效修复……这到底是为什么?

脱锚原因:信心,信心,还是信心

股息的修正效果失灵, 意味着市场正在定价的风险,已经超出了 STRC 收益率本身。 从当前市场讨论来看,市场的风险担忧主要体现在两个层面。

首先是表层的技术性因素。 部分市场人士认为,近期的下跌很大程度上源于套利资金去杠杆时的集中踩踏。

在过去一年里,STRC 长期围绕 100 美元附近交易,因此吸引了大量收益型套利资金参与。这类资金往往会通过杠杆放大收益,在获取股息收入的同时赚取价格回归面值的套利空间。然而随着 STRC 跌破 100 美元后持续走弱,一部分杠杆账户开始触发风控线,被迫卖出持仓;而价格下跌又进一步引发更多杠杆资金平仓,最终形成连锁反应。 在这一过程中,抛售压力不断自我强化,使得 STRC 的跌幅远远超过正常情况下的供需变化。

但如果仅仅用杠杆踩踏来解释当前的市场表现,似乎仍不足够。 对于许多投资者而言,更深层的担忧正在于 Strategy 的流动性储备状况。

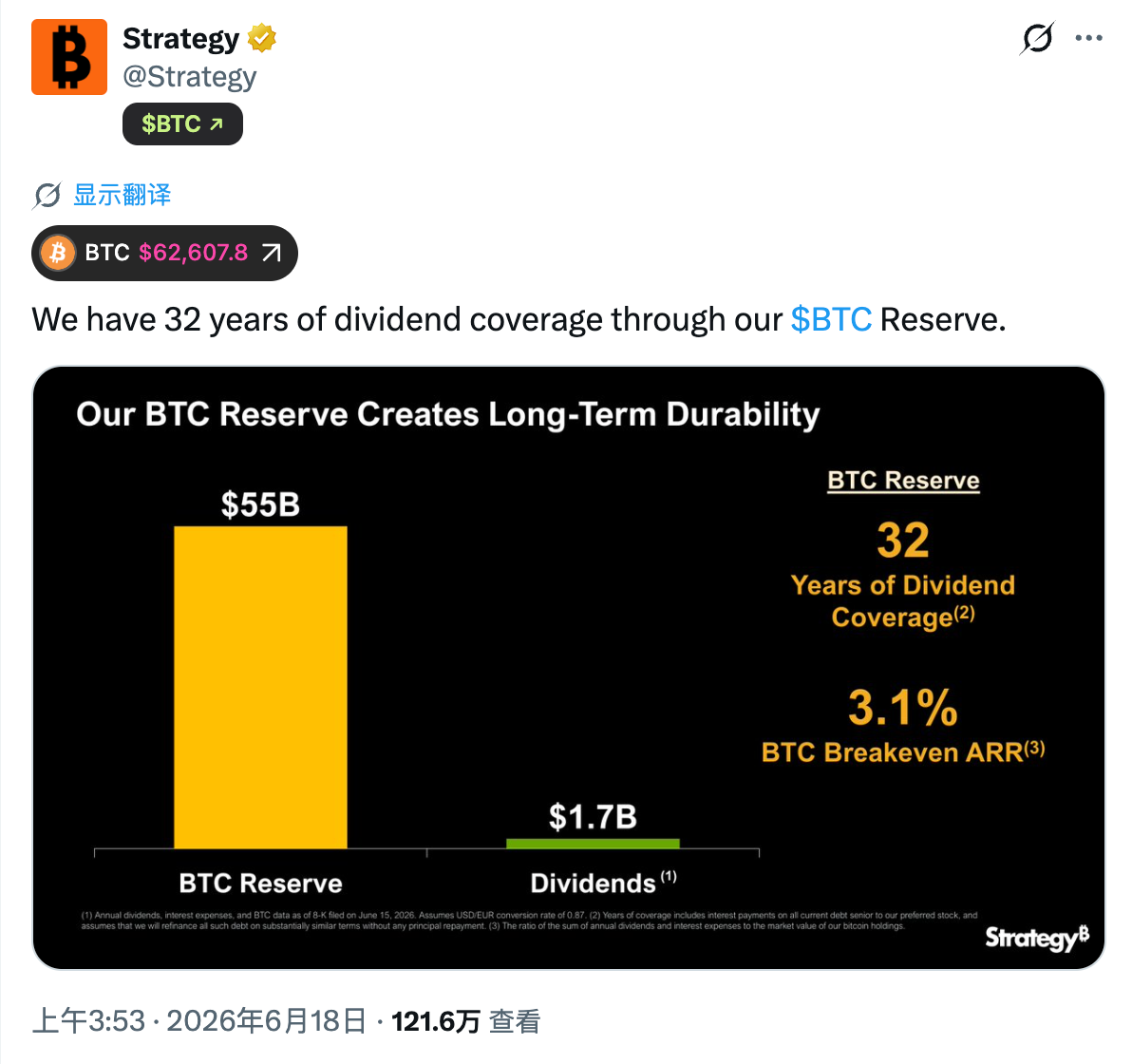

本月早些时候,摩根大通曾发布研究报告指出, Strategy 每年约有 17 亿美元的股息支付义务,以当前的现金储备水平计算, 账面现金仅足以覆盖约 6.3 个月的优先股股息支出 。这也引发市场对于 Strategy 所承诺的未来流动性覆盖能力的担忧。

对此,Strategy 方面则给出了截然不同的解释,该公司官方于 X 发文强调, 若将其庞大的比特币储备纳入考量,足以覆盖 32 年的股息支付。

然而问题在于,这两种说法实际上建立在不同的前提之上。摩根大通关注的是 Strategy 的现金性,而 Strategy 的测算则隐含了一个重要假设 —— 必要情况下,公司可以通过出售比特币来获取资金。

这恰恰触及了市场最敏感的部位。本月初,Strategy 首次出售了其比特币持仓,尽管此次出售规模仅为 32 枚,官方亦将其包装为“主动进行市场脱敏测试”,并提到“以后还会买回更多”,但此举依旧对市场造成了剧烈冲击。原因在于,过去几年 Strategy 及其创始人 Michael Saylor 一直向市场传递着一个核心叙事 —— 比特币是长期战略储备资产,公司将通过资本市场融资来获取运营资金,而非依赖出售比特币。

因此,当市场第一次看到 Strategy 真正卖出比特币时,难免会引发更大的担忧 —— 如果未来融资环境趋紧,Strategy 是否需要进一步依赖出售比特币来履行股息义务?如果答案并非绝对否定,那么投资者就必须重新评估相关证券的风险水平。

从这个角度来看, 持续“脱锚”的 STRC 背后,其实是市场是在重新评估整个 Strategy 资本结构的稳健程度。

Strategy 的买盘,可能转为卖盘

对于 Strategy 而言,STRC 持续脱锚最大的影响,在于融资功能的弱化。

过去几年,Strategy 得以持续扩大比特币储备,核心逻辑在于通过发行股票、可转债及优先股等证券从资本市场获取资金,再将资金用于增持比特币。而 STRC 正是 Strategy 最重要的融资工具,当其长期低于 100 美元的目标面值交易时,意味着市场正在要求更高的风险补偿,Strategy 的融资能力也会因此陷入暂时性宕机。

接下来,STRC 的回锚状况或许将成为市场观察 Strategy 风险状况的重要指标。 如果 STRC 长期处于折价状态,导致融资能力持续受限,而 Strategy 现金储备又不断消耗,那么市场对于 Strategy 未来可能通过出售更多比特币来满足股息支付需求的担忧势必进一步升温。

这种预期一旦强化,其影响将不再局限于 STRC 本身。作为过去几年比特币市场最重要的边际买家之一,Strategy 的融资能力与增持节奏始终深刻影响着市场供需预期,若 Strategy 的买盘转为卖盘,或将对比特币造成难以想象的下行压力。