TL;DR

- Claude 20 美元订阅成本拆分图,把一笔 AI 月费拆向模型公司、云算力、GPU、电力和供应链。

- AI 订阅有持续推理成本,不能直接套用传统 SaaS 的高毛利假设。

- 关联标的:OpenAI、Anthropic、微软、亚马逊、谷歌、英伟达(NVDA)、台积电、SK 海力士、三星、美光、数据中心和电力链。

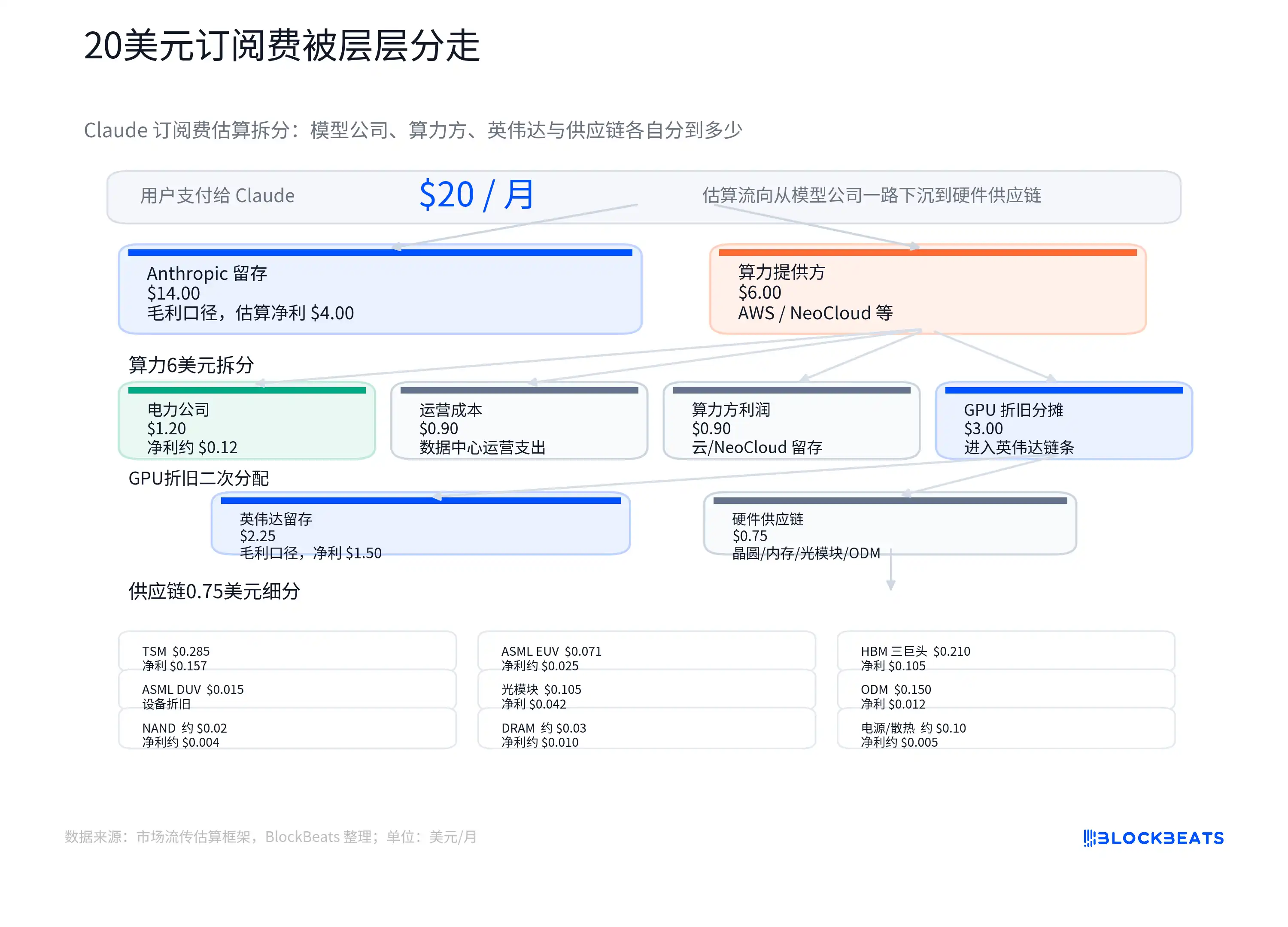

一张把 Claude Pro 美国月付约 20 美元拆给模型公司、云算力、GPU 折旧、电力和供应链的估算图,正在让投资者重新讨论 AI 应用收入到底该怎么估值。

这张图不是 Anthropic、亚马逊云或英伟达的官方分账数据,也不能当成任何一家公司的真实账本。它的价值在于提出了一个更底层的问题:用户付给 AI 应用的订阅费,有多少能像传统 SaaS 一样沉淀成软件毛利?

传统 SaaS 的估值想象很清楚。软件写好后,多卖一个账号,新增成本通常不高,成熟纯软件公司毛利率常见在 70% 甚至 80% 以上。投资者愿意给高倍数,是因为收入规模扩大后,利润率有机会继续抬升。

AI 应用的麻烦在于,用户每一次提问、写代码、分析文件或调用 agent,背后都要消耗 GPU 时间、电力、内存带宽和云资源。表面是固定月费,底层却是一条随使用量变化的成本链。轻度用户可能是高毛利,重度用户在可用额度或相关工具套餐内连续跑任务,成本可能迅速上升。

所以,20 美元拆分图要挑战的不是某家公司到底拿走几美元,而是「AI 应用收入是否天然等于 SaaS 收入」。AI 公司要证明自己值高倍数,不能只证明用户愿意付费,还要证明使用量加权后的毛利率能持续改善。

订阅费背后有一条推理成本链

AI 订阅和普通软件订阅最大的不同,是「使用一次」的边际成本不再接近于零。

在传统 SaaS 里,一个团队多开一个账号,服务商也有服务器、客服和带宽成本,但这些成本通常不会随着每一次点击线性上升。真正昂贵的是前期研发、销售和获客。产品规模化后,新增收入中有相当部分可以留下来。

大模型产品不同。用户输入问题,模型生成答案,这个过程叫推理,也就是模型被用户调用时的实际计算。Token 是模型读写文本的基本计量单位。用户问得越多、上下文越长、生成内容越复杂,消耗的 token 和算力就越多。

这就形成了固定订阅和可变成本之间的矛盾。Claude Pro 美国月付口径约为 20 美元,价格会受地区、税费和 Anthropic 调整影响。用户看到的是固定价格,模型公司面对的却是差异很大的使用行为。有人只是写邮件和查资料,有人会处理长文档、跑代码任务或调用更复杂的自动化流程。

市场流传的拆分图试图把这件事具象化:20 美元里,一部分留给模型公司,一部分支付给云和算力提供方。算力成本中包含电力、运维、GPU 折旧。GPU 采购再向上流向英伟达、台积电、HBM(高带宽内存)供应商、光模块、ODM 和电力相关企业。

这里的「GPU 折旧」可以理解为,昂贵 GPU 不是一次性算完成本,而是按使用年限、使用强度或会计口径慢慢摊到 AI 服务里。真实分配会受到套餐限额、轻重度用户比例、云厂商内部结算价、预留算力折扣、GPU 利用率和折旧年限影响。平均成本也不等于边际成本。

投资者真正需要盯住的是方向:AI 应用公司不能只披露收入增长,还要回答收入增长背后的算力成本是否同步增长。如果使用量扩张快于模型效率提升,订阅收入越高,毛利压力可能越明显。只有效率改善足够快,模型公司才有机会重新接近软件公司的利润结构。

基础设施先拿到更确定的收入

现阶段,AI 使用量增长更直接流向基础设施,而不是全部沉淀在应用层。

不管用户是在 Claude、ChatGPT、Gemini,还是企业内部 agent 里使用模型,推理最终都要落到算力、电力、内存和网络上。应用层可能出现产品更替,底层资源消耗更刚性。只要 AI 使用量继续上升,云资本开支、GPU 采购、HBM 需求和数据中心用电就会被拉动。

这也是英伟达、台积电、SK 海力士等基础设施链条持续被市场重估的原因。英伟达近年整体毛利率处于高位,FY2026 年度 GAAP 和非 GAAP 毛利率约为 71.1% 和 71.3%,后续季度指引也保持高位。需要注意,个别季度会受特定费用扰动,公开财报也不总能直接拆出 AI 数据中心的真实毛利结构,但稀缺基础设施具备定价权这一点已经反映在业绩里。

HBM 是这条链上最典型的环节。它不是普通内存,而是 AI 加速器里支撑高吞吐计算的关键部件。模型规模、上下文长度和并发推理需求上升后,AI 芯片对高带宽内存的依赖更强。供应链估算显示,HBM 在新一代 AI 芯片成本中的占比提高,这也是 SK 海力士、三星、美光在 AI 周期中被重新定价的重要原因。

电力和数据中心也从背景成本变成投资主线。单次普通文本查询的能耗未必夸张,但复杂 agent、长上下文、代码生成和多轮任务会放大计算量。对云厂商和数据中心运营商来说,关键不是某一次查询耗电多少,而是海量推理请求持续发生时,集群利用率、电价、冷却、机房容量和电网接入能力都会变成成本与瓶颈。

基础设施端的优势在于业绩验证更快。云厂商的 AI 资本开支已经发生,英伟达收入和毛利体现在财报里,HBM 厂商订单和价格也会较快进入利润表。模型应用层交易的更多是未来预期:订阅转化、企业渗透率、API 收入和未来成本曲线下降后的利润释放。

效率改善仍是多头的核心依据

软件投资者和 AI 多头并非没有反驳。效率派的核心观点是,今天推理成本偏高只是早期阶段现象,模型优化、缓存、小模型、自研芯片和更高集群利用率,会持续压低单位成本。只要成本下降足够快,AI 应用仍可能回到高毛利软件逻辑。

这个反驳有现实基础。部分主流模型在同等或更高能力下,单位价格已经明显下降。OpenAI 曾披露,GPT-4o mini 相比早期 text-davinci-003 每 token 成本下降 99%。不同公司节奏并不完全一致,Anthropic 近期更多体现为同价升级和模型分层,但行业方向仍是用更低成本提供更强能力。

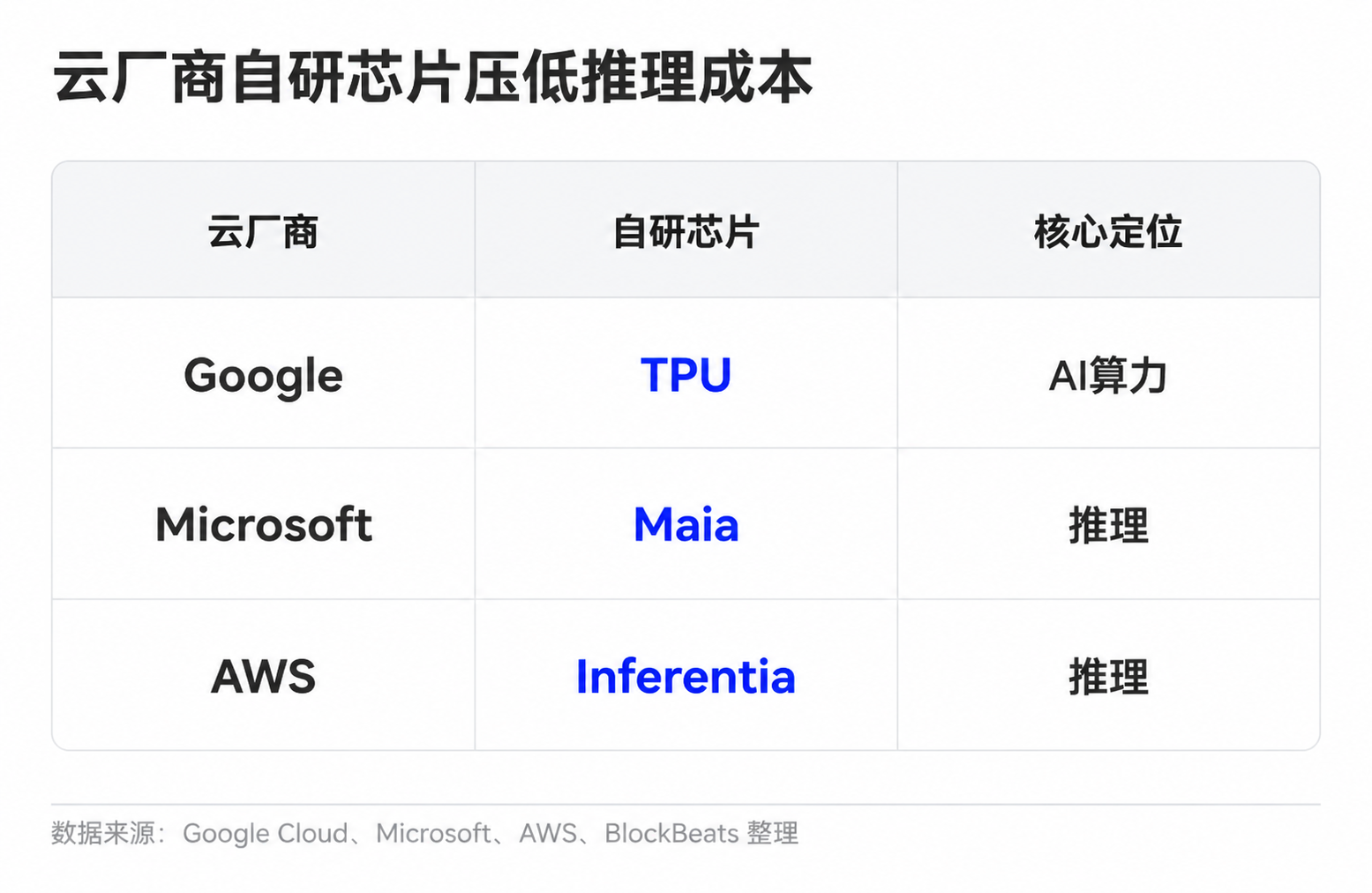

模型公司也有多种办法改善单位经济性。简单任务交给小模型,常见请求通过缓存复用,长上下文和复杂任务交给更强模型。云厂商则通过自研芯片和集群调度降低单位算力成本。谷歌有 TPU,微软推出用于推理的 Maia,亚马逊也在推进 Trainium 和 Inferentia。

如果只看技术进步,AI 应用利润率确有改善空间。更便宜的推理、更好的模型路由、更强的压缩能力,都能让同样 20 美元订阅承载更多使用量。轻度用户、高价企业套餐、API 分层定价和更严格的使用限额,也能改善整体单位经济性。

难点在于,成本下降不是唯一变量。AI 应用正在从简单聊天走向更重的工作负载。过去用户可能只是问答和改写文本,现在越来越多需求来自代码 agent、长文档处理、视频和多模态生成、企业自动化流程。这些场景价值更高,消耗也更高。模型越有用,用户越可能把更复杂、更长时间的任务交给它。

分歧由此变得更具体:推理成本下降速度,能否超过使用量和任务复杂度的增长。如果单位成本下降很快,但用户平均消耗增长更快,模型公司的加权毛利率仍会承压。反过来,如果模型路由、缓存、自研芯片和价格分层足够有效,AI 订阅就可能逐步摆脱今天的重成本特征。

订阅用户数并非毛利率

20 美元拆分图不应被理解为终局。它更像当前阶段的估值提醒:当市场还看不到足够透明的模型公司毛利率数据时,投资者需要给「AI 应用天然等于 SaaS」这个假设打折。

对 OpenAI、Anthropic 这类未上市模型公司来说,外部投资者很难看到完整账本。融资材料、合作方披露、云成本结构、企业套餐价格、API 收入占比和使用限制,都会成为判断线索。真正有价值的数据不是付费用户有多少,而是轻度用户和重度用户各占多少、企业客户是否愿意为高强度使用付更高价格、云结算成本是否下降,以及单位推理成本下降能否进入公司毛利率。

上市公司链条的验证会更快出现在财报里。英伟达整体毛利率和数据中心收入增速、台积电先进制程和封装需求、HBM 厂商价格与利润率、云厂商资本开支强度,都会继续反映 AI 使用量是否仍在向基础设施端传导。如果这些指标保持强劲,而模型应用层缺少毛利率改善证据,市场会继续给基础设施更确定的估值溢价。

最终,模型公司要拿回更高估值锚,需要证明的不只是用户愿意付 20 美元,而是这些订阅费在重度使用之后,仍能留下足够多的毛利。下一轮定价分歧,很可能不在 ARR 的 headline 数字,而在推理成本、套餐限制和企业付费价格能否同时跑通。