TL;DR

- ZeroHedge 认为,SPCX 期权开放后可能触发伽马挤压,极端情况下把股价推向 400 美元。

- 现在只能确认波动通道被打开,不能把 400 美元当成市场共识。

- 关联标的:SPCX、NVDA、MSFT、AAPL、SQQQ、SOXS。

ZeroHedge 在社交媒体上发文称,SPCX 期权开放后可能触发伽马挤压,并把 SpaceX 股价推向 400 美元。它是美股市场里影响力很强、风格激进的财经媒体和交易账号,长期擅长把宏观流动性、仓位结构和极端交易情景放到一起讨论,这次则把 SPCX 的期权上市、伽马挤压和 400 美元股价直接连在了一起。

SPCX 上市首日涨超 25%,估值超过 2 万亿美元。隔夜及盘后报价一度接近 230 美元,但这不是正式收盘价,也不能直接代表长期资金愿意按这一价格接货。对普通读者来说,更重要的不是 IPO 发行了多少股,而是上市初期可交易筹码有限、散户买盘高度集中,期权又即将开放。

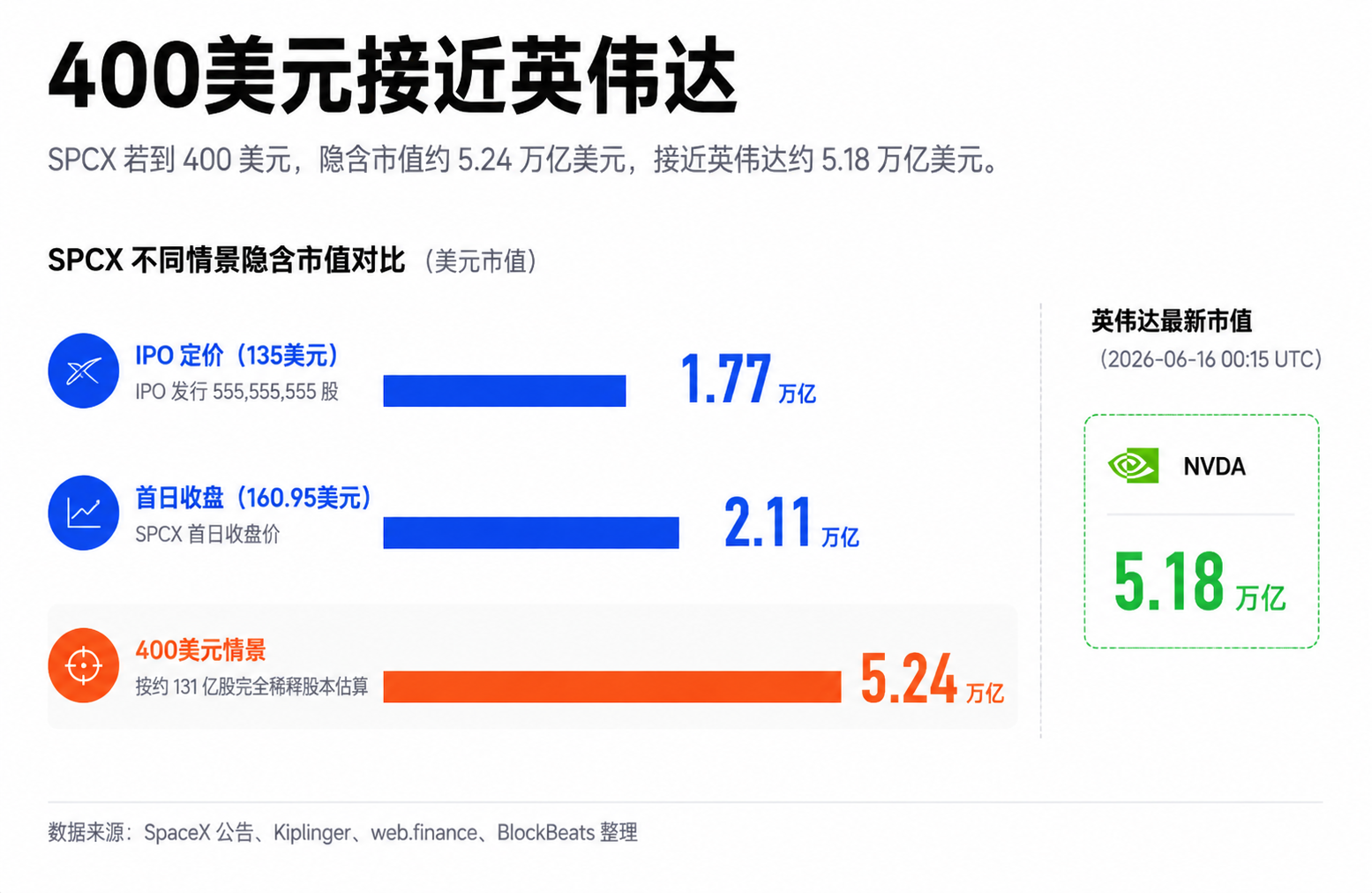

这就是 400 美元说法真正值得讨论的地方:这个数字本身很夸张,但它背后指向了一种需要警惕的市场结构。ZeroHedge 认为,SPCX 的低流通盘、散户买盘和期权上市结合后,可能触发一次有效的伽马挤压。按约 131 亿股完全稀释股本口径估算,400 美元对应市值约 5.2 万亿美元,SpaceX 将非常接近甚至短暂超越英伟达。

SPCX 为什么能像小票一样波动?

SPCX 的特殊之处不在公司小,而在于早期可交易股票少。

低流通盘指的是市场上能自由买卖的股份比例有限。哪怕公司总市值很大,如果上市初期只有一小部分股份进入二级市场,短期价格也会对买盘更敏感。池子很大,但真正能被舀出来交易的水不多。

这也是 SPCX 和苹果、微软、英伟达的区别。成熟大盘股有庞大的流通股、机构持仓、指数基金、做市商和套利资金。想让这类股票一天移动几千亿美元市值,需要非常大的资金和更广泛的共识。

SPCX 处在上市初期。SpaceX 官方公告确认了 IPO 发行数量和超额配售安排,但相对于公司整体估值,初始公开流通比例仍然偏低。低流通盘叠加马斯克叙事,会让股价在短时间内更像一只被资金集中冲击的新股,而不是一只成熟超级大盘股。

这也解释了盘后价格为什么被市场盯得很紧。盘后交易流动性更差,买卖盘更薄,一旦资金追逐同一只股票,价格弹性会被放大。盘后报价一度接近 230 美元,可以说明当时筹码紧张,但不能直接说明长期资金已经接受这一估值。

ZeroHedge 的 400 美元推演,第一层基础就在这里:如果一个万亿美元级别的公司,短期交易状态像低流通小票,它就可能出现正常大盘股很少见的价格跳跃。

期权开放给波动装上杠杆

期权之所以重要,是因为它会把散户的方向性押注,转化成做市商的被动对冲需求。

据 Reuters 报道,SPCX 期权最早将在周二开始交易,Cboe 预计周二开通。报道援引市场人士预期,早期交易可能很重、波动很大,权利金也会很贵。

对普通投资者来说,这说明 SPCX 不再只有买正股这一种玩法。期权上市后,市场会出现大量更便宜、杠杆更高、风险也更高的看涨期权。

最容易点燃情绪的是虚值看涨期权,也就是行权价高于现价的看涨合约。它们价格相对便宜,更像彩票。如果股价冲得足够快,回报可能很高。如果涨不到,期权也可能迅速归零。散户在热门股票上通常偏好这类合约,因为它能用较小本金押注更大涨幅。

伽马挤压的核心机制就发生在这里。

当大量投资者买入看涨期权时,卖出期权的一方通常是做市商。为了控制风险,做市商往往需要买入一部分正股对冲。股价越涨,期权越接近赚钱区间,做市商需要买入的正股可能越多。于是形成一个正反馈:散户买看涨期权,做市商买股票,股价上涨后做市商继续加仓对冲,上涨又吸引更多买盘。

放在 SPCX 上,这个机制很有想象空间。它同时具备低流通盘、热门叙事、散户关注、期权开放窗口,以及上市初期已经出现的剧烈价格波动。ZeroHedge 认为,一旦虚值看涨期权需求足够集中,做市商对冲买盘就可能在短时间内把股价推向 400 美元。

边界也要划清。400 美元是 ZeroHedge 给出的极端上行情景,不是当前证据能独立推出的基准判断。期权即将开放,只说明新的杠杆通道出现。要证明伽马挤压正在形成,还需要看到期权首日和随后几天的真实成交、虚值看涨期权未平仓量、行权价分布、隐含波动率,以及做市商净伽马敞口。

现在能说的是,机器具备启动条件。不能说的是,机器一定已经启动。

Vanda 数据支持拥挤交易,但不等于全面狂热

如果只看 SPCX 的走势,很容易认为散户全面重回风险资产。但 Vanda 的资金流口径给出的是另一个更窄的解释。

据 ZeroHedge 援引 Vanda Track 数据,SPCX 连续第二个交易日位居散户净买入榜首,单日净买入约 9380 万美元,占当日美股单股散户净买入总额约 73%。这组数据本次未能在独立公开渠道中交叉确认,更适合当作观察散户拥挤度的参考,而不是多方确认的市场事实。

即便如此,这一口径仍然支持 ZeroHedge 的一部分判断:SPCX 的确出现了罕见的资金集中。对低流通盘股票来说,集中买盘本身就足以显著影响价格。如果期权交易再放大这种方向性押注,波动可能继续扩大。

但这组数据也给出了约束。同期半导体股虽然有部分温和回流,但并没有显示出全市场风险偏好无差别扩散的状态。SQQQ、SOXS 等做空或反向杠杆 ETF 仍然获得买入,说明散户并不是全面冲进风险资产,而是把注意力集中到 SPCX 这个单一叙事上。

这一区别很重要。

如果是全面风险偏好扩张,SPCX 的上涨可以被理解为大盘情绪的一部分。如果是单一标的拥挤,上涨越快,持仓结构越脆弱。资金越集中,短期上行动能越强,但一旦预期落空、期权权利金回落、盘后流动性变差,反向波动也会更剧烈。

这也是 SPCX 与英伟达市值比较中最容易被误读的地方。英伟达的估值来自 AI 芯片收入、数据中心需求、利润率和长期增长预期的持续验证。SPCX 当前的短线交易,更多来自上市初期流动性结构、马斯克叙事和期权杠杆预期。两者都可能获得高估值,但支撑方式不同。

400 美元要等期权链验证

SPCX 接下来最重要的变量,不是社交媒体上有没有更多人喊 400 美元,而是期权市场真实长成什么样。

如果 ZeroHedge 的极端情景要继续成立,需要先看到虚值看涨期权出现足够集中的成交和未平仓量。只是期权上市、成交活跃还不够。关键在于买盘是否集中在现价上方的看涨合约,并且这些合约是否迫使做市商持续买入正股对冲。

隐含波动率也要一起看。期权刚上市时,权利金可能很贵。对买方来说,即使正股继续上涨,如果隐含波动率快速回落,期权收益也可能被吞掉。对市场结构来说,高昂权利金会抑制后续追买,也可能让早期买入者选择获利了结。

正股成交承接同样重要。低流通盘可以放大上涨,也会放大下跌。盘后高价证明了流动性紧张,却不能证明长期资金愿意持续接货。若期权买盘没有想象中强,或者上市初期获利盘集中兑现,SPCX 也可能出现反向反馈。

最后才是基本面锚。SpaceX 的长期故事并不弱,Starlink、发射业务、太空基础设施和潜在通信协同,都是市场愿意给高估值的原因。但从 3 万亿美元附近推向 5 万亿美元以上,短期内更像交易结构外推,不是已经被财务数据验证的重估完成。

接下来几天,投资者真正要盯的是期权链上的行权价分布、虚值看涨期权未平仓量、隐含波动率变化,以及正股在高位是否仍有真实成交承接。只有这些数据同时指向同一个方向,ZeroHedge 的 400 美元情景才会从极端推演,变成市场必须定价的风险。