原文作者:Chris Beamish、CryptoVizArt、Antoine Colpaert、Glassnode

原文编译:Chopper,Foresight News

TL;DR:

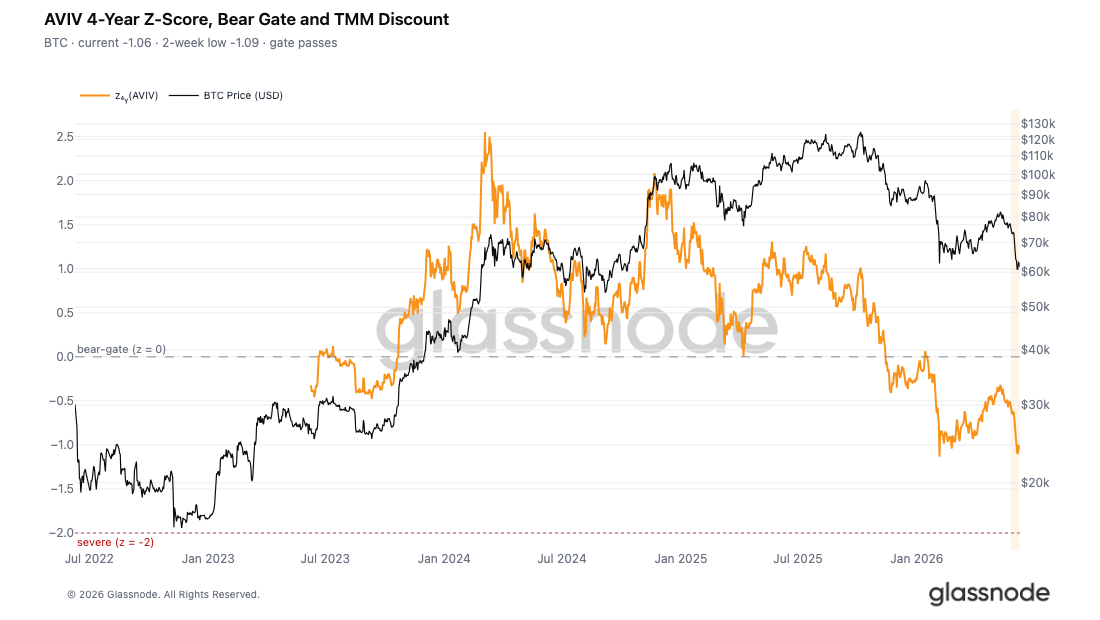

- AVIV 指数 Z 值跌至 - 1.09,随后回落至 - 1.06,意味着当前币价相对周期均值已进入深度超跌区间。价格在低位未能迎来有效反弹,市场恐慌情绪持续蔓延。

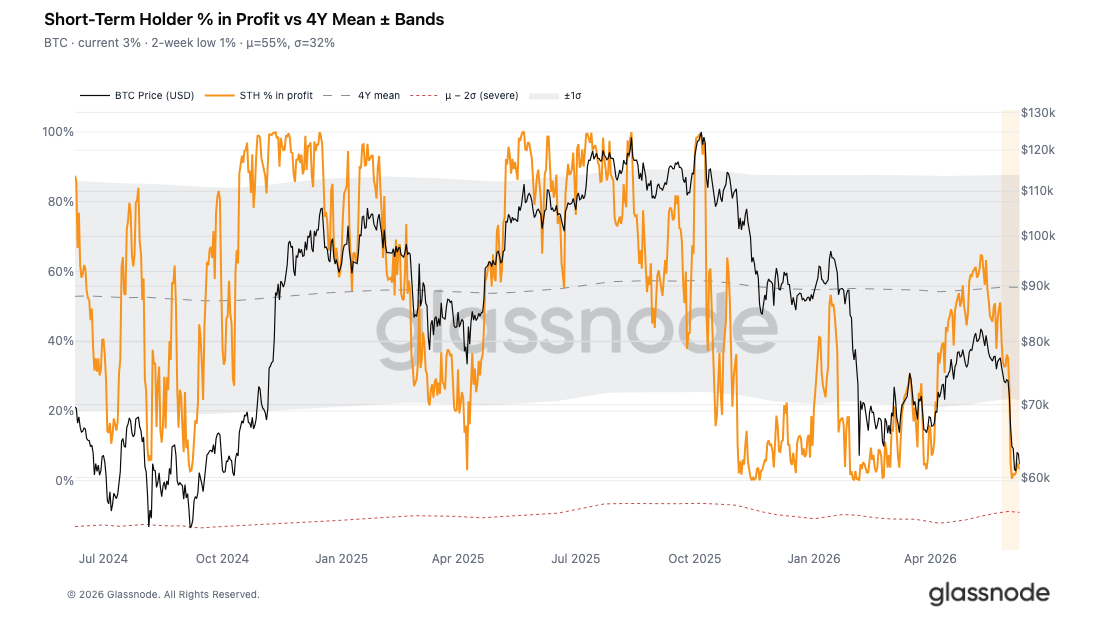

- 超 95% 的短期持有者处于亏损状态,短期持有者盈利筹码占比仅小幅回升至 3.3%,远低于 55% 的四年均值,市场基本面脆弱,极易受到外部冲击影响。

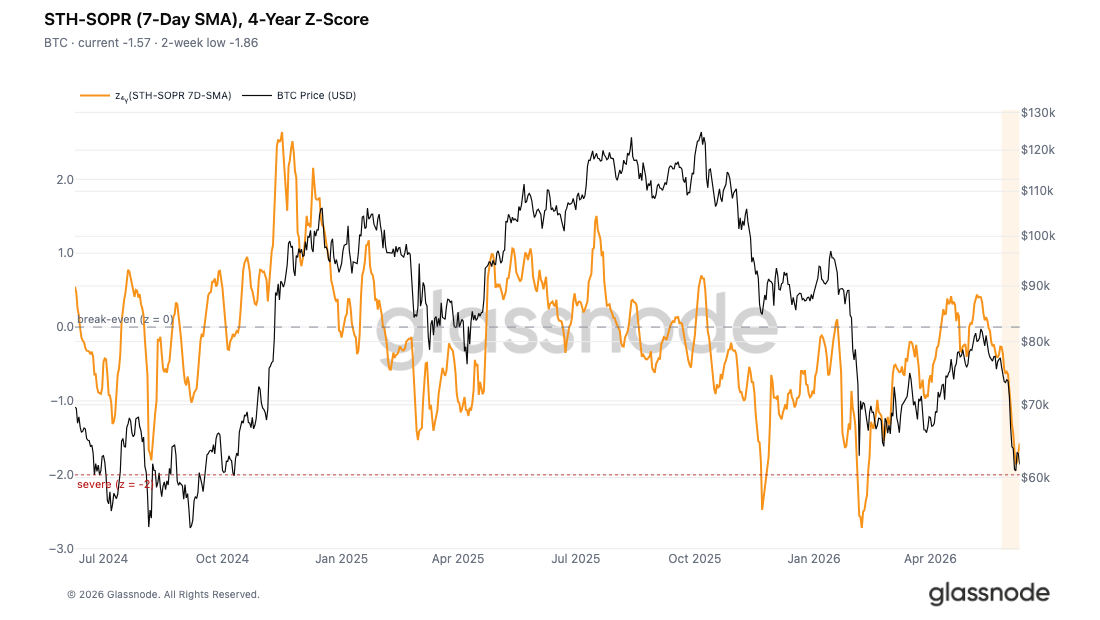

- 短期持有者已实现盈利 / 亏损比率(STH-SOPR)Z 值最低下探至 - 1.86,距离 - 2 的深度恐慌抛盘临界值仅有一步之遥。这表明市场止损行为不断加剧,但尚未达到历史上能够催生持续性反弹的抛压强度。

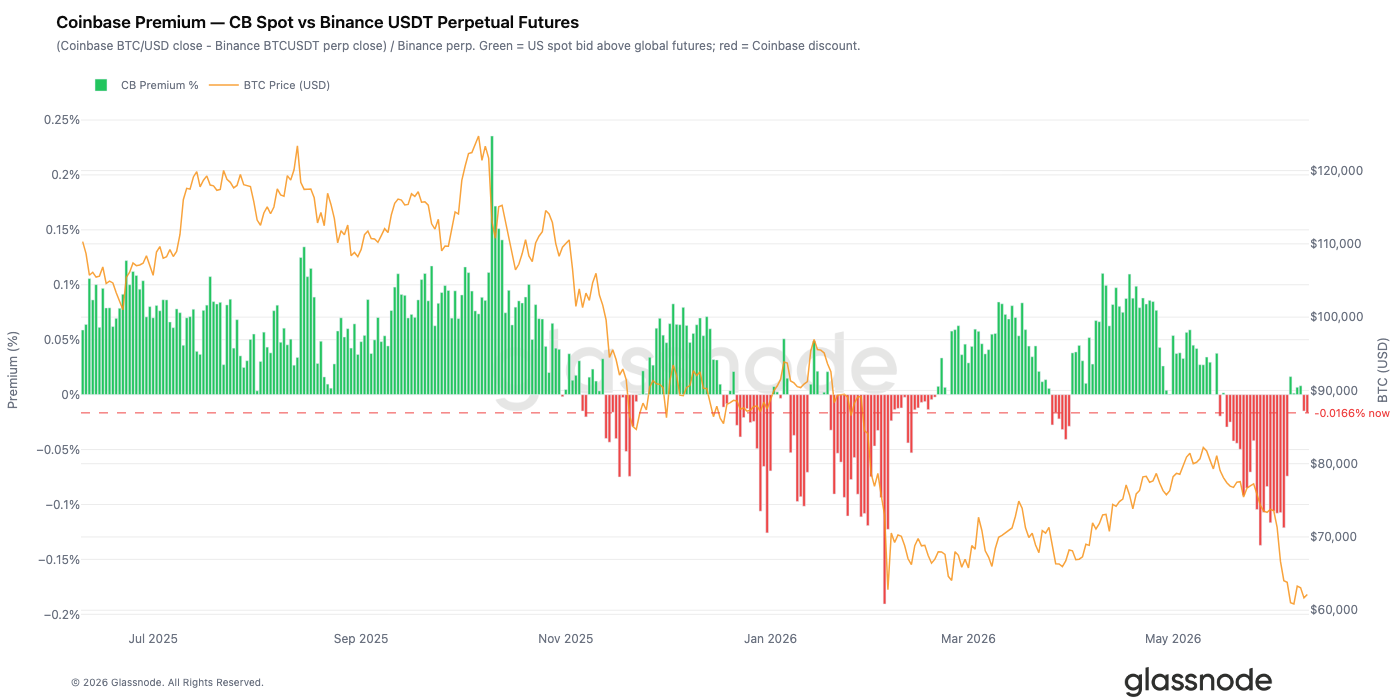

- 美国机构需求显著降温。比特币向 6 万美元回落期间,Coinbase 价差持续处于折价区间,反映出该平台的现货市场已不见机构主动抄底的迹象。

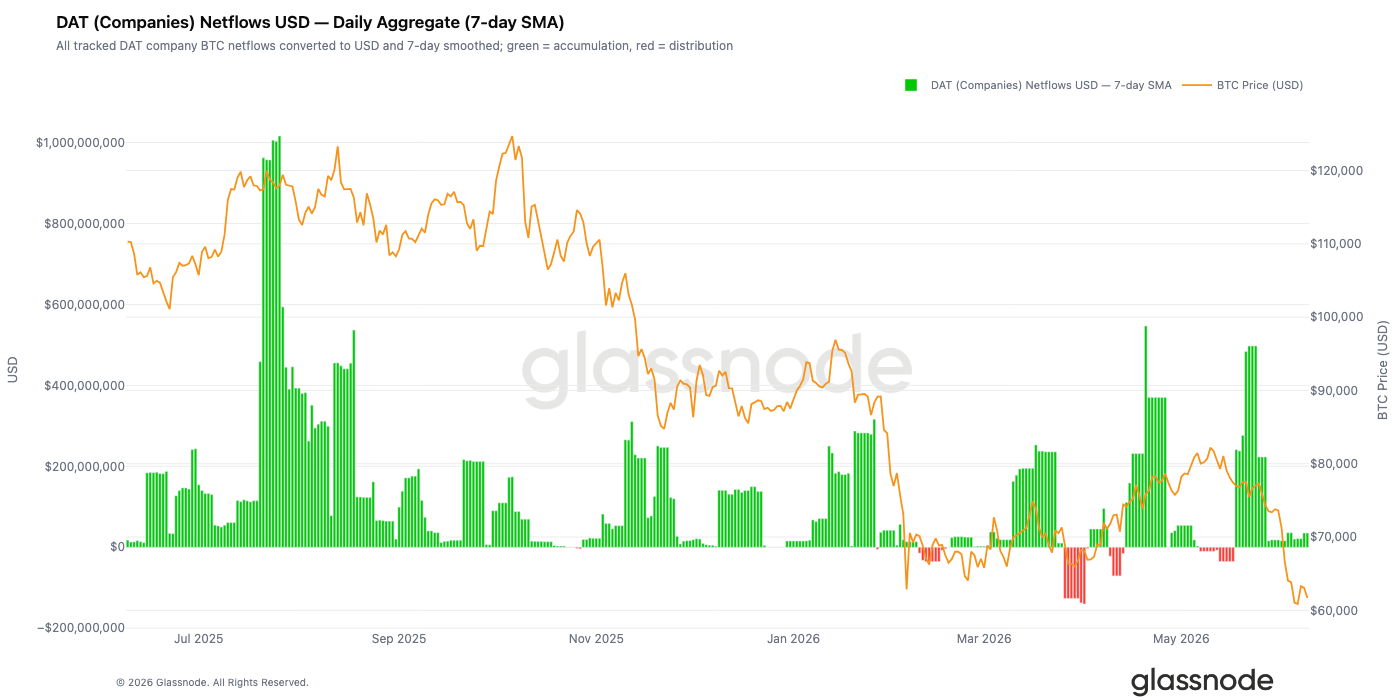

- 企业财库的比特币增持节奏大幅放缓。自 6 月以来,机构单日净买入量从此前日均超 5 亿美元的峰值回落至接近零,市场又一大支撑力量退场。

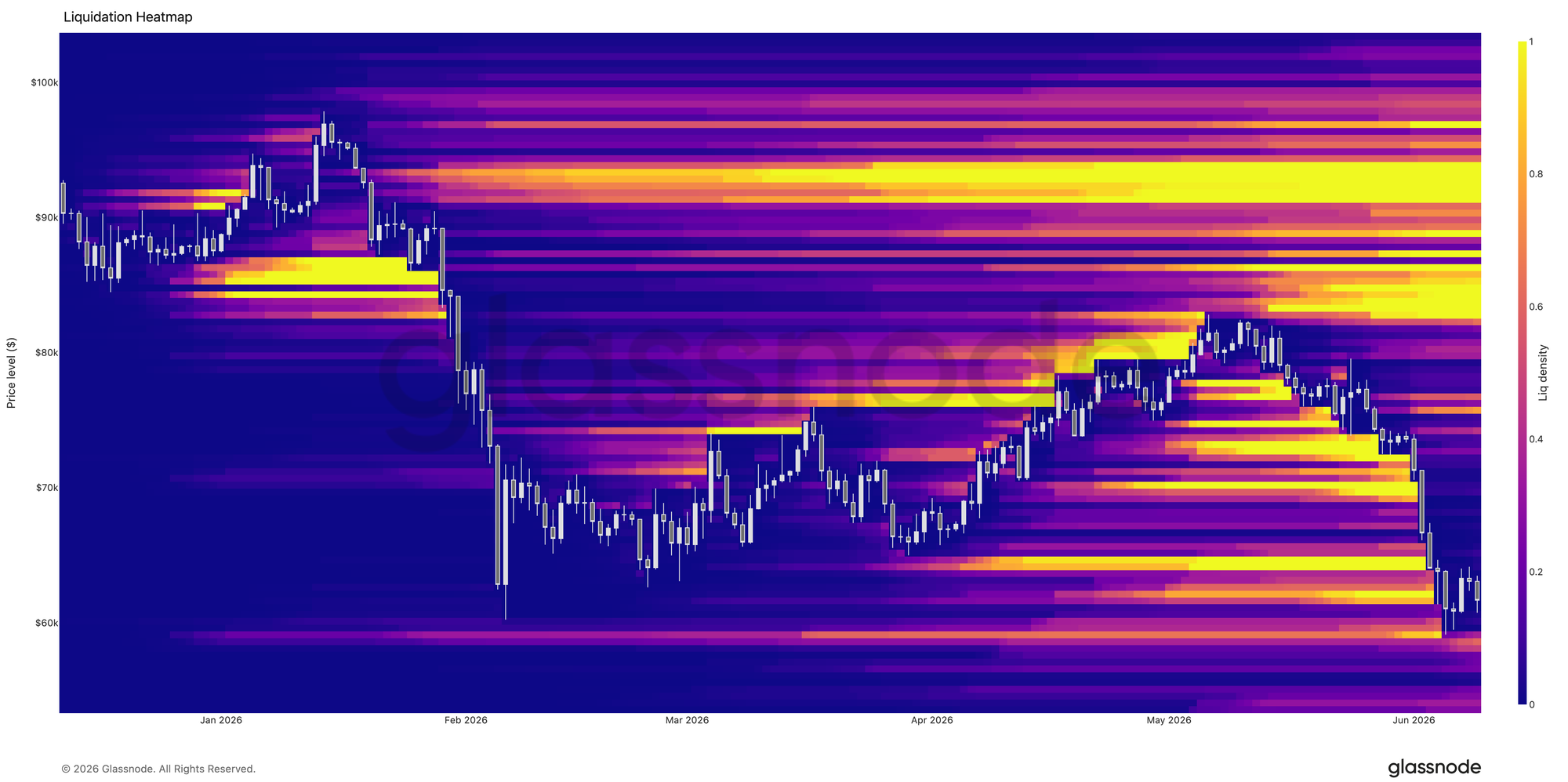

- 比特币跌破关键支撑位后,市场迎来大规模去杠杆行情,大量杠杆多头头寸被集中清算,市场中的过度投机盘得以出清。

- 比特币跌破区间后,隐含波动率大幅上行。波动率风险溢价持续走高,期权市场计价的不确定性,远超近期实际行情波动所对应的风险水平。

- 各期限期权波动率偏斜指标全面飙升,市场对下行保护工具的需求显著增加,交易员为看跌期权支付更高溢价。

- 市场交易以防御性操作为主,最大负 gamma 敞口集中在 65000 美元附近,该价位与当前现货价格相距不远。

宏观市场洞察

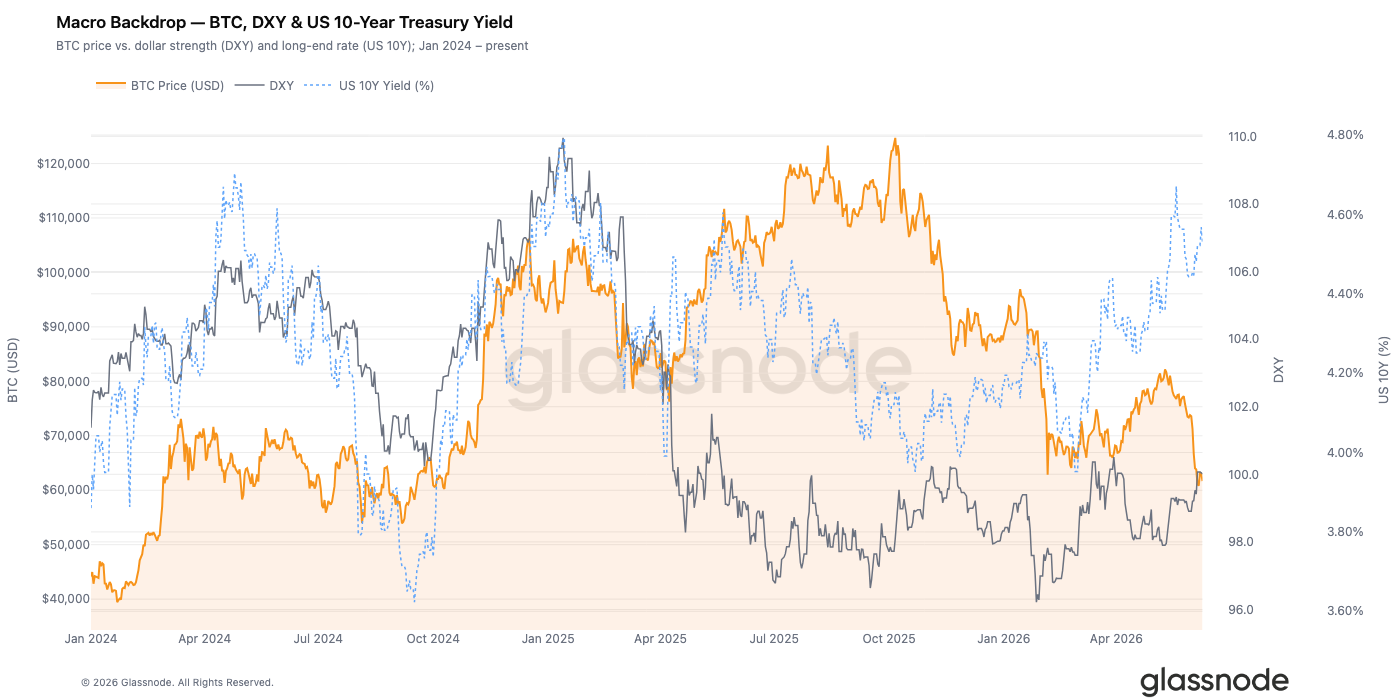

美元指数收于 100.01,单周上涨 0.8%,三十日累计涨幅达 2.1%。美元持续走强,过去近一个月全球流动性整体收紧。美国 10 年期国债收益率维持在 4.53%,2 年期国债收益率报 4.14%,十年期与两年期国债利差为 0.39%。收益率曲线形态表明,美国经济处于周期尾部,美联储尚未对货币政策做出实质性调整。

受宏观不利因素影响,比特币本周下跌 7.5%,现价 61700 美元。经历一段时间的走势分化后,2022 至 2023 年期间形成的 「美元走强、加密资产承压」 的负相关关系再度显现。美元指数站稳 100 关口,叠加 10 年期美债收益率突破 4.5%,从历史规律来看,这样的利率与美元组合通常会压缩风险资产的投机溢价。

比特币想要迎来持续性反弹,需要满足两大条件之一:美元指数有效跌破 99,或是 10 年期美债收益率回落至 4.2% 附近。目前两项条件均未达成。

链上数据分析

估值深度超跌

上期分析曾指出,5 月的上涨行情属于熊市反弹。短期持有者持仓成本基准自 2022 年 1 月以来首次跌破真实市场均值,这一信号预示市场已步入熊市后期阶段。本期将继续解读后续回调走势,包括币价下探至 59000 美元,以及随后脆弱的横盘整理行情。

我们借助 AVIV(活跃投资者价值偏差)指标判断当前价格相对周期均值的超跌幅度。该指标将现货价格与真实市场均值(剔除矿工持仓后的活跃投资者综合持仓成本)进行对比。其四年期 Z 值可以衡量价格相对这一基准的偏离程度,Z 值为 0 是估值溢价与折价的分界线。

目前 AVIV 指标数值为 0.80,对应 Z 值 - 1.06,过去两周最低触及 - 1.09,当前估值处于历史区间内的深度折价区域。过去一周价格在周期低位始终未能有效反弹,足以证明市场恐慌情绪久久未能消散。

新入场投资者全面被套

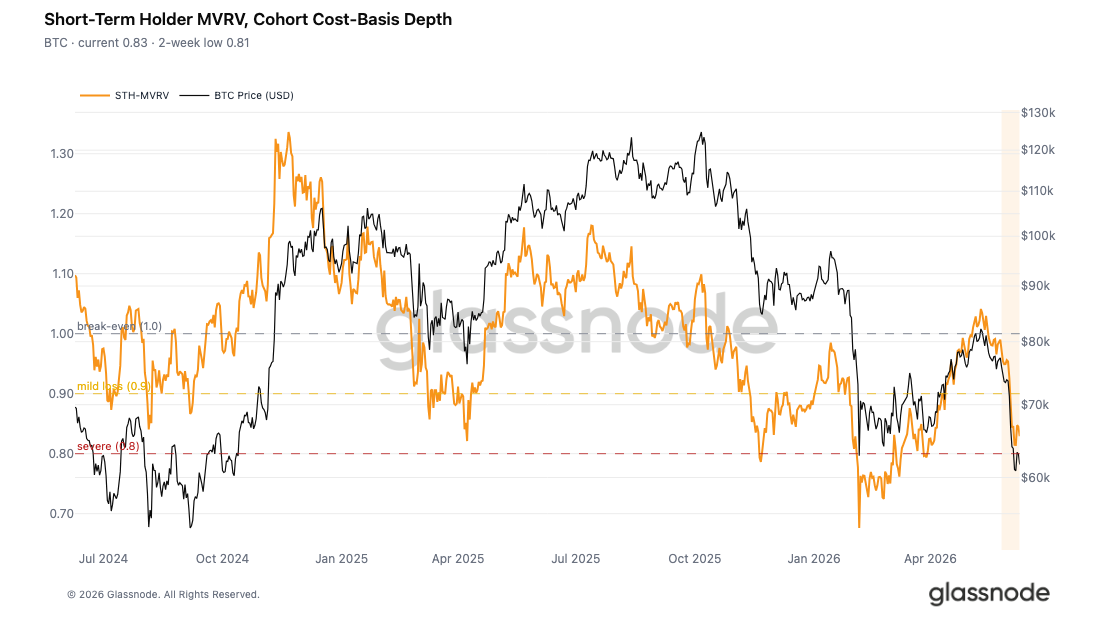

结合整体市场的折价状态,我们单独分析近期入场资金的处境。短期持有者市值 / 已实现市值比率(STH-MVRV)对比了现货价格与短期持有者的持仓成本,该指标数值低于 1,代表这一群体整体处于浮亏状态。

指标近期最低跌至 0.81,小幅反弹后回升至 0.83,意味着新进投资者平均浮亏比例达到 17% 至 19%。这也印证了 5 月行情中,市场在 78000 至 82000 美元区间形成的密集持仓区,如今已普遍陷入亏损,与上期 「新进投资者承压」 的判断保持一致。

价格在低位短暂企稳是下跌行情中的常见形态。当亏损最严重的投资者完成首轮被动抛售,剩余市场参与者会进入观望状态。这一横盘阶段最终能否构筑有效底部,还是下跌途中的中继整理,取决于当前价位能否出现新增买盘。

95% 短期持有者出现亏损

为进一步评估短期持有者的压力,我们参考短期持有者盈利筹码占比指标。该指标统计盈利状态的短期持仓量在短期总持仓中的占比,用以判断亏损现象的范围,区别于单纯衡量浮亏幅度的指标。

该指标近期最低仅为 0.6%,小幅回升后至 3.3%,远低于 55% 的四年均值。从实际数据来看,超过 95% 的短期持有者目前处于亏损状态。这种程度的亏损在历史上属于显著的投降区间,此时新投资者普遍承受压力,导致市场结构脆弱,极易受到任何负面外部因素的影响。

市场近乎全面亏损,且相关指标未见明显修复,足以说明当前横盘走势只是抛压阶段性衰竭,并非市场筑底完成。

市场逼近恐慌性抛盘临界点

除浮亏数据外,投资者的实际卖出行为,进一步印证了当前市场的严峻形势。我们以四年周期均值为基准,通过 Z 值统计短期持有者七日移动平均已实现盈利 / 亏损比率(STH-SOPR),以此衡量本轮周期内新进投资者的亏损兑现强度。

当前该指标 Z 值为 - 1.57,两周内最低点为 - 1.86,距离 - 2 的历史深度恐慌抛盘阈值仅相差 0.14 个标准差。

现阶段,短期持有者的割肉行为愈发频繁、速度持续加快,这与上期统计的单日总已实现亏损达 13.5 亿美元、以及前文短期持有者 MVRV 反映的深度浮亏现状相互印证。不过,历史上能够催生中长期反弹的终极恐慌抛盘行情,至今仍未出现。

当前市场处于尴尬的中间状态:亏损兑现规模足以确认熊市深度,但尚未达到抛压彻底出清、构筑坚实底部的标准。

链下市场洞察

Coinbase 价差彻底消失

Coinbase 价差指标统计 Coinbase 现货价格与币安永续合约价格的差值,是观察美国机构需求的重要窗口。当 Coinbase 价格出现溢价时,代表机构正在主动买入现货比特币,推高平台价格,使其高于离岸合约市场报价。

近几周市场格局彻底逆转,该价差持续维持折价状态。在比特币向 6 万美元下跌的过程中,美国现货市场买盘全面降温。以往回调行情中都会出现的逢低买入行为,本次并未上演,机构普遍选择观望,市场又一重要支撑力量消失。

企业财库需求降温

4 月至 5 月,企业财库持续增持比特币,成为市场核心支撑力量,多次出现单日净买入额超 5 亿美元的情况。但自 6 月以来,这一需求明显走弱。

比特币从 75000 美元上方回落至 60000 美元期间,企业财库净买入规模大幅缩水,单日增持量降至此前的零头。虽然整体来看企业仍在净买入,但增持力度下降,意味着这一群体的风险偏好开始趋于谨慎。在市场整体情绪低迷的环境下,边际买盘进一步减少。

7 万美元下方迎来全面去杠杆

清算热力图数据显示,64000 至 70000 美元区间聚集了大量杠杆多头头寸。上周比特币快速下探,该区间内的多头仓位被集中清算,连环爆仓推动价格短暂跌破 60000 美元,随后才获得支撑。

当前近区间的多头流动性基本消耗殆尽,市场完成一轮大规模去杠杆。对比一周前的数据,当前杠杆持仓结构更为健康,近期震荡区间内积累的大量过度投机杠杆盘,已基本被市场出清。

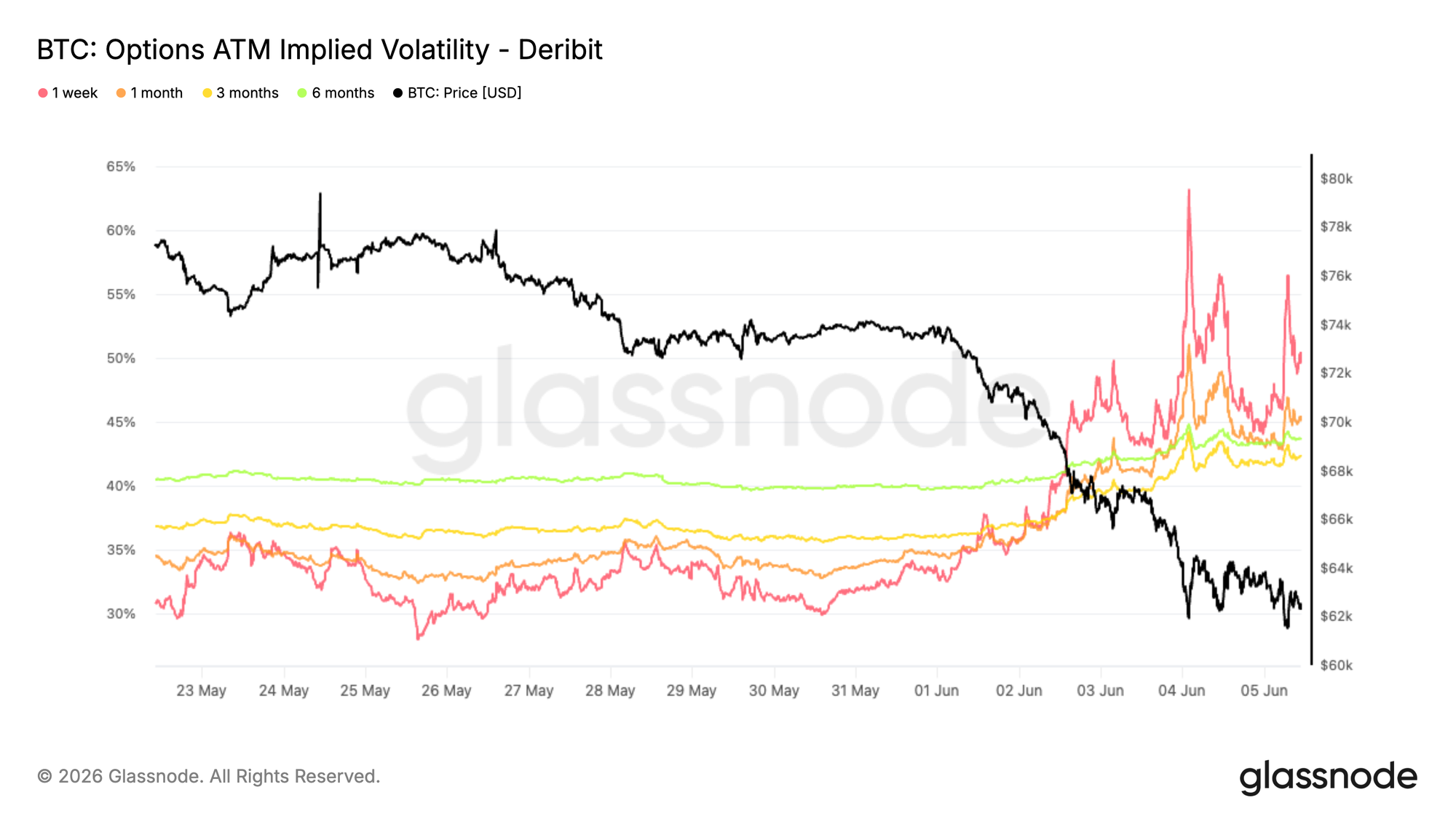

隐含波动率大幅上行

比特币打破持续数月的震荡区间后,全期限波动率曲面迎来重定价,随着现货价格逼近 2 月低点,市场对期权工具的需求全面上升。

短期波动率反应最为剧烈。一周平值期权隐含波动率一度飙升至 60% 以上,随后回落至 50% 附近;一月期隐含波动率从约 34% 上涨至 45%。长期品种同步走高,六月期隐含波动率自 40% 左右升至 44%。

此次波动率上行,是市场对未来不确定性的全面重估,并非短期情绪扰动。虽然波动率已从峰值回落,但市场对期权对冲工具的需求依旧旺盛。即便现货价格出现短暂企稳,交易员仍愿意支付更高成本购买风险保护。本轮下跌彻底改变了市场对波动率的预期,全期限品种的对冲成本同步走高,市场避险情绪居高不下。

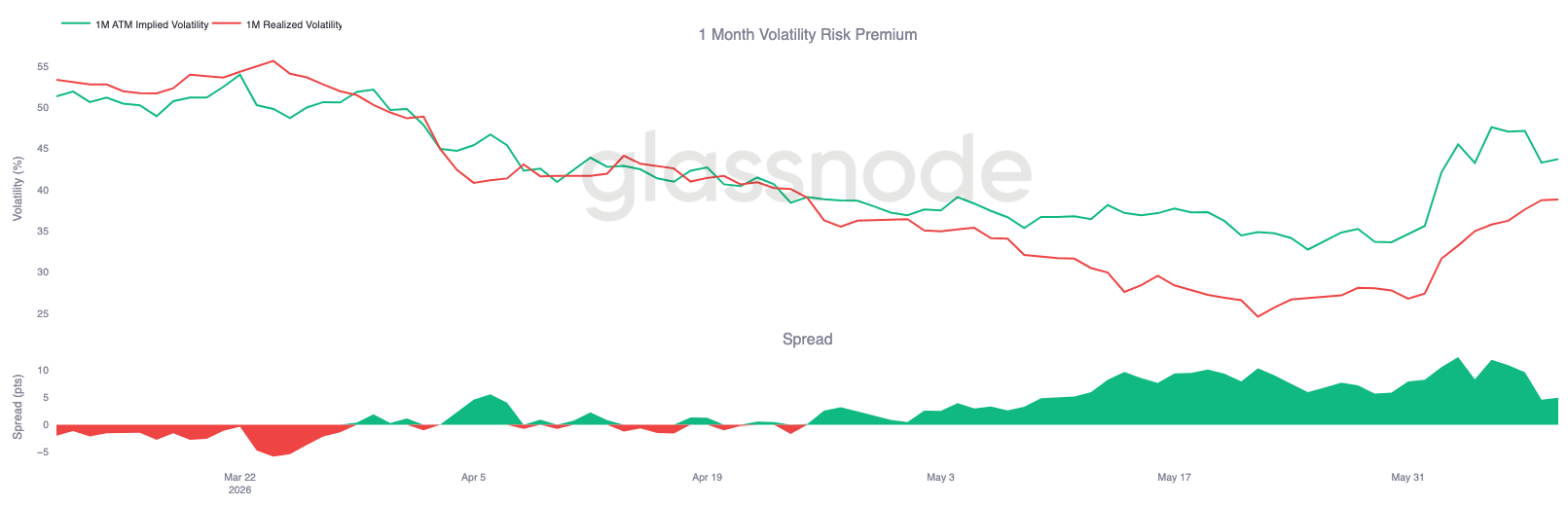

波动率风险溢价维持高位

隐含波动率大幅上行后,对比隐含波动率与已实现波动率可以发现:期权市场计价的未来行情波动幅度,依旧高于现货近期的实际波动水平。

一月期隐含波动率从 35% 左右涨至 44%,本轮下跌过程中,已实现波动率也从 27% 升至 39%。两类指标同步走高,但隐含波动率涨幅更为激进,波动率风险溢价维持正值。

行情跌破关键支撑后,市场紧急重估风险,波动率价差一度扩大至 10 个波动率点位。目前价差虽有所收窄,但期权价格依旧高于实际行情波动对应的合理水平。这也反映出,市场普遍预判未来仍会出现剧烈波动。

期权市场定价的未来不确定性,远超近期实际行情所体现的风险,波动率风险溢价因此持续处于高位。

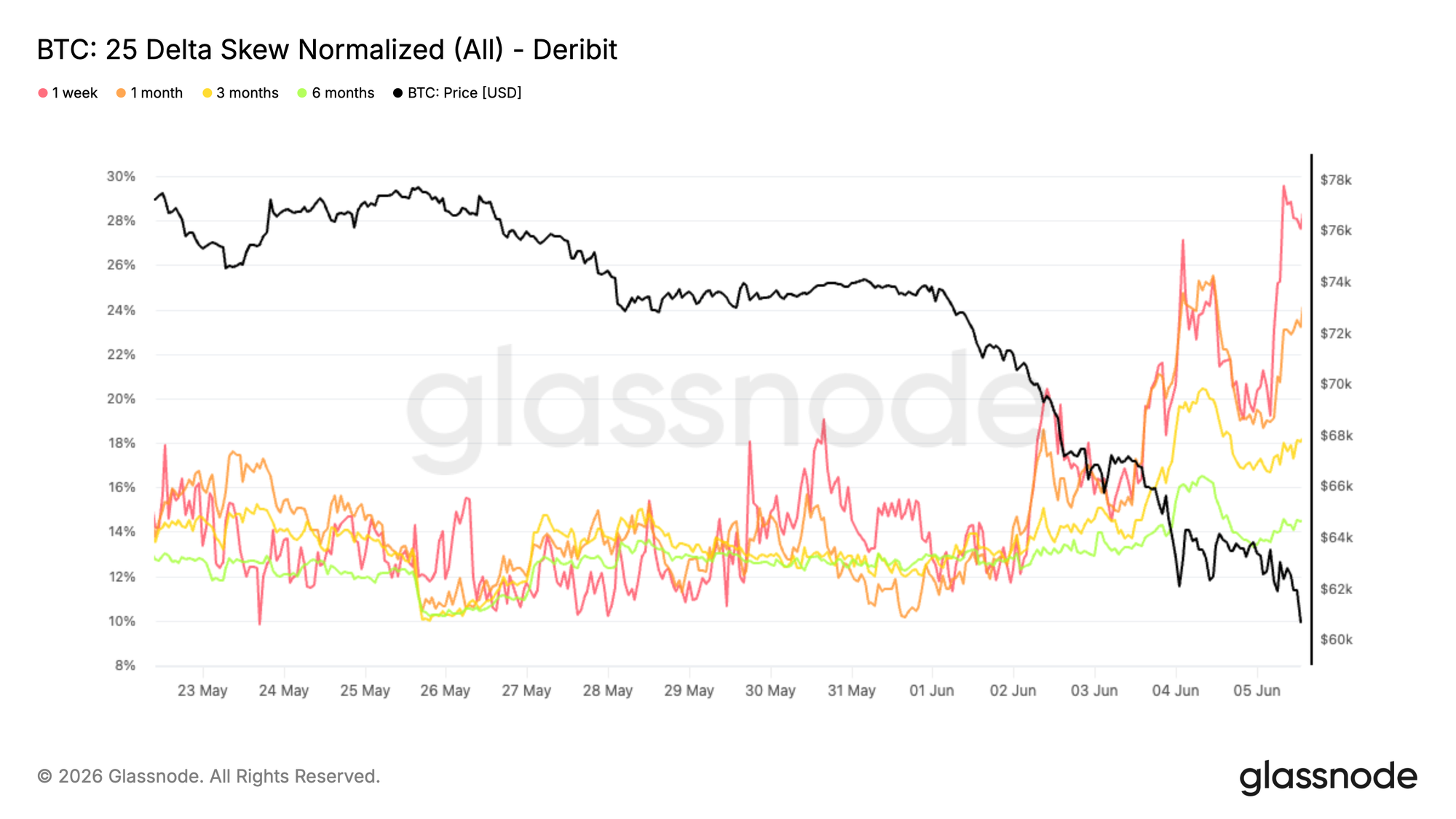

25Delta 波动率偏斜大幅走高

波动率溢价整体上行的背景下,波动率偏斜指标能够清晰体现资金的布局方向。比特币跌破支撑、下探 2 月低点期间,交易员集中买入下行保护工具。

波动率偏斜由看跌期权波动率减去看涨期权波动率计算得出,数值为正,代表看跌期权价格高于同等条件的看涨期权。本轮下跌带动全期限偏斜指标集体走高:一月期偏斜从 11% 左右升至 24%,三月期、六月期分别攀升至 18%、14%。

短期指标反应最为强烈,一周期偏斜一度逼近 30%,下跌行情中,市场对短期下行对冲的需求集中爆发。如果说隐含波动率上行是全市场风险警惕,那么波动率偏斜则明确指向单一方向 —— 资金集中布局下跌对冲。

随着市场环境持续走弱,下行保护的需求显著增强,交易员为看跌期权支付的溢价不断攀升。

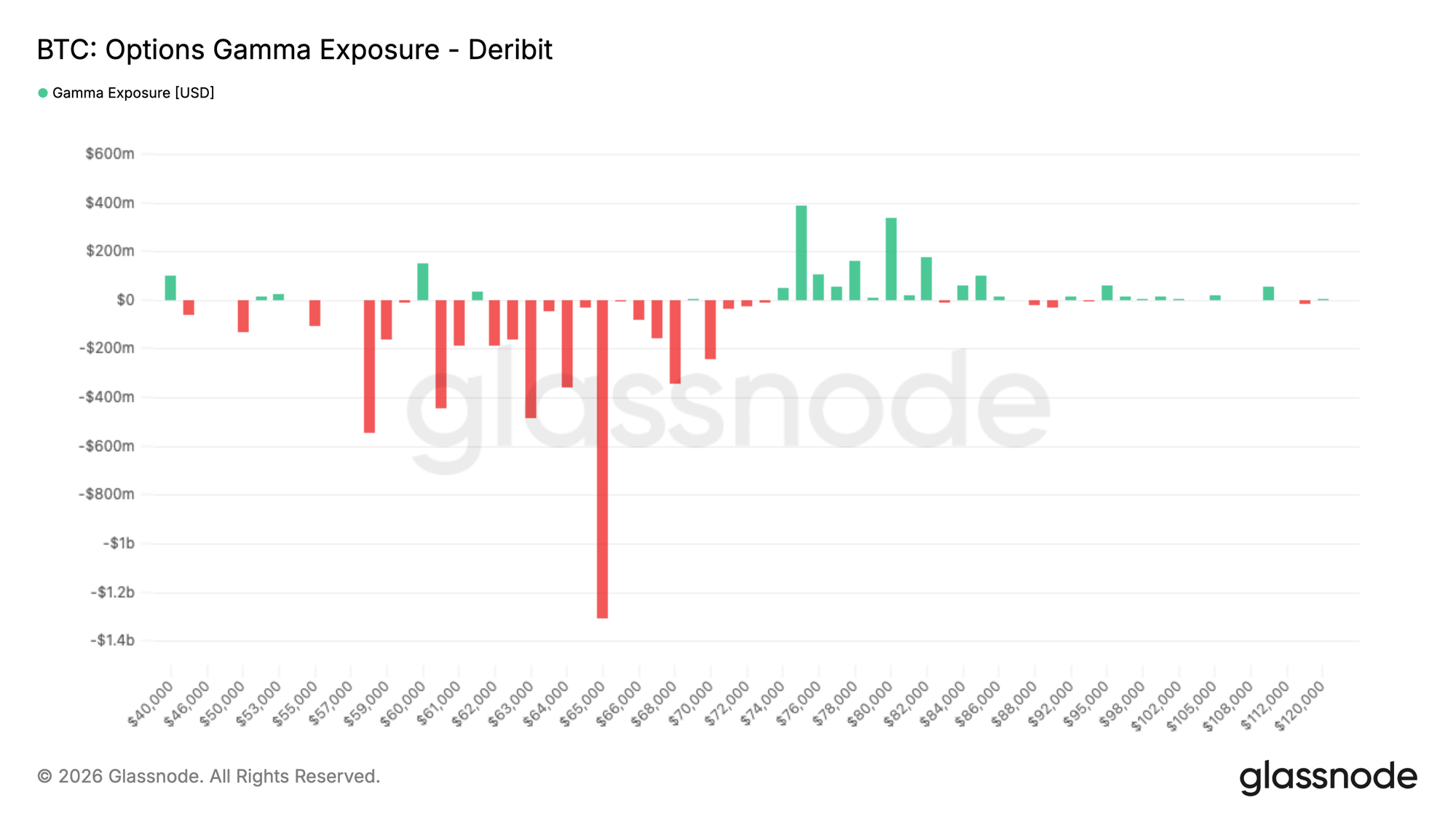

65000 美元附近聚集大量 gamma 敞口

除期权价格外,gamma 敞口可以判断期权做市商对冲行为对行情影响最大的行权价位。

当前市场交易风格整体偏防御。过去七日,看跌期权交易量占总期权成交额的 32.4%;近 24 小时这一比例进一步升至 35.9%。即便经历一轮大跌,市场交易依旧以买入下行保护为主。

交易行为直接体现在 gamma 敞口结构上:目前最大负 gamma 敞口集中在 65000 美元,59000 至 70000 美元区间也分布着大量负 gamma 敞口。比特币当前价格约 62000 美元,现货价位刚好处于最大短期负 gamma 区间下方。而正 gamma 敞口主要集中在更高的 76000 至 82000 美元区间。

防御性交易主导了做市商的持仓结构,市场最大负 gamma 区域位于 65000 美元一线,与当前现货价格十分接近。

总结

当前市场呈现出熊市后期回调的典型特征:近期入场投资者深度被套,市场已实现亏损规模居高不下,多重核心买盘力量走弱。

比特币向 60000 美元回落的过程,触发了大规模去杠杆行情,市场中的投机仓位被集中出清。杠杆水平回归合理,但现货市场始终未能迎来有效的新增买盘。

期权市场整体维持防御姿态,隐含波动率高企、下行对冲需求旺盛,做市商关键敞口也紧贴当前现货价位。叠加机构参与度下降、企业财库增持力度减弱,足以说明市场风险偏好持续低迷。

综合各项数据来看,市场正逐步迈入深度恐慌抛盘阶段。虽然市场杠杆已基本出清,估值指标也跌至历史深度折价区间,但历史上构筑坚实底部所对应的增量买盘,至今仍未出现。