原文作者:@votesa

原文编译:AididiaoJP,Foresight News

5 月 27 日 Bankr 平台代币交易量达到 7400 万美元, 而 Pumpfun 平台代币交易量为 4400 万美元。而 Bankr 的 FDV 是 5200 万美元,Pumpfun 的 FDV 是 17.5 亿美元。

32 倍的市值差距,Bankr 在推出的代币上却多 67% 的交易量。

Bankr 到底是什么

大多数人看到「Base 上的 Launchpad」就停在这里了,这其实是个陷阱。

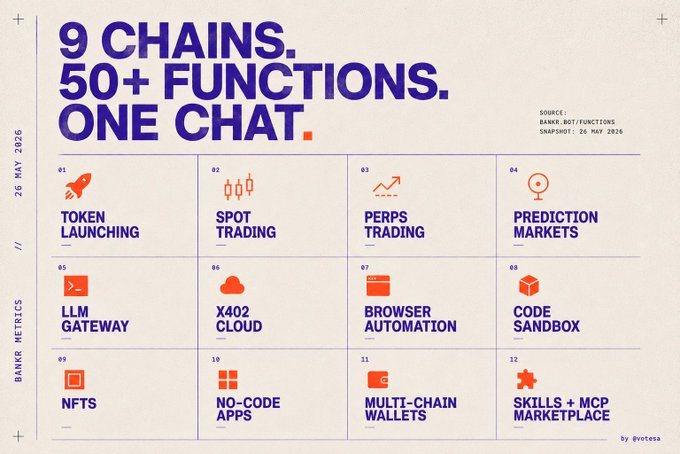

Bankr 更接近一个 Agent Runtime(代理运行环境),上面包含一整套 DeFi 技术栈:

- 通过 Doppler 实现的代币发射

- Uniswap 和 Aerodrome 上的现货交易

- 限价单、止损、DCA、TWAP

- 通过 Avantis 实现的杠杆外汇和大宗商品

- Hyperliquid 永续合约和现货

- Polymarket 仓位

- NFT(买入、卖出、铸造)

- 支持 30+ 模型的 LLM 网关

- 用于付费 API 端点的 x402 云

- 带存储凭证的浏览器自动化

- 代码沙盒

- 无代码应用市场

- Skills + MCP 目录

所有这些运行在 9 条链上,其中 5 条链 Gas 由协议赞助。

并且全部接入了 X、Telegram、Farcaster、Discord、XMTP、Web 终端、CLI 和 REST API。

Launchpad 只是这个技术栈里的一个功能,而单单这个 Launchpad,24 小时交易量就已经超过了 Pumpfun 所有推出代币的总和。

数据说话

2024 年 12 月 3 日:BANKR 在 Farcaster 上公平发射,没有预售,没有募资。Agent 直接把代币部署到社交平台里,谁都可以买,团队也得和大家一起买。

18 个月后的今天:

- Launchpad 累计交易量:43.5 亿美元

- 终身手续费:2600 万美元(57% 给创作者,36.1% 给协议,其余给生态 + 发射器)

- 持有 BNKR 的钱包:187,092 个

- 无 VC

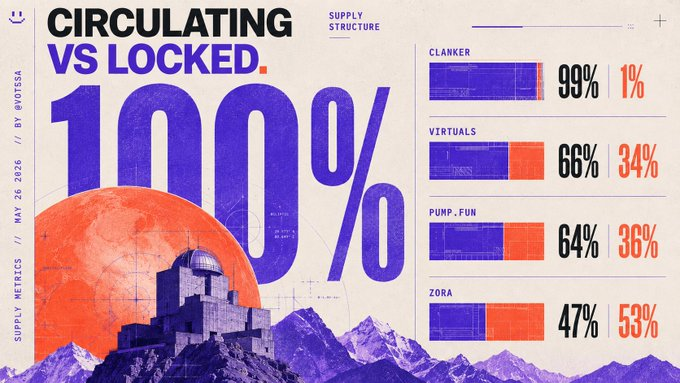

- 从第一天起 100% 供应量完全流通

总交易量排名前几的部署:

- MOLT:2.83 亿美元

- DRB:2.60 亿美元

- CLAWD:1.54 亿美元

- KellyClaude 、FELIX 等每个都超过 4000 万美元 +

这些都是任何 Base Launchpad 项目都想拥有的排行榜项目。

订阅端:Bankr Club 终身收入 40.45 万美元,来自 12,422 笔循环交易,每月 20 美元或每年 198 美元,用 USDC 换成 $BNKR 后支付。这是一个没人放进 P/F 模型的持续买压机制。

对比其他项目

四个处于同一概念赛道的项目,其中一个没募资,却每天交易量都在增加,而且市值处于区间底部。

Pumpfun

市值小 11 倍,FDV 小 32 倍,推出的代币每天交易量却多 67%。

Pumpfun 的年化手续费确实很可观,这点是真的。它也以 40 亿美元 FDMC 募资 10 亿美元,目前较公开轮入场价下跌 56%,4 月 29 日刚烧掉 36% 流通供应。

烧币缓解了供应压力,但同时砍掉了买回政策——收入用于买回的比例从 100% 降到 50%,引擎的一半被关掉了。

而且 2026 年 7 月 12 日(也就是六周后),团队 + 投资人 cliff 一次性解锁 825 亿枚代币(占最大供应量的 8.25%),团队拿 500 亿,投资人拿 325 亿,解锁后转为到 2029 年的月度线性归属。

@virtuals_io

FDV 小 13 倍,流通市值小 9 倍。

- Virtuals 手续费收益:6670 万美元

- Bankr 手续费:2600 万美元

- 累计手续费差距 2.5 倍,FDV 差距却 13 倍。

而且 Virtuals 的费率还在走下坡路:30 天手续费只有 119 万美元,更短周期更差。

DefiLlama 上持有人收入:0 美元。文档里虽然写了买回销毁机制,但链上没有任何标准化归因显示实际发生,溢价完全来自叙事,而非现金流。

@zora

Zora 所有推出代币的日交易量仅 12.7 万美元,Bankr 则是 7398 万美元——580 倍差距,市值却差不多。

Zora 2022 年从 Haun Ventures 以 6 亿美元估值募资 6000 万美元,Series A 投资人目前浮亏 91%,市值已低于募资额。

@clanker

2026 年 2 月 10 日,Bankr 从 Clanker 迁移到 Doppler,Clanker 被踢出费用流。下一个季度发生了什么:

- Q1 2026 收入:2758 万美元

- Q2 部分:149 万美元

收入暴跌 95%,时间点完美对应费用重定向。

- Bankr 市值:5500 万美元

- Clanker 市值:2100 万美元

Bankr 自己建栈后,现在市值是 Clanker 的 2.6 倍。

这就是「做一个功能」和「做一个基础设施」的区别。

你正在交易的对立面是谁

这是大多数报道都跳过的部分。

你买入的时候,桌子上还坐着谁?

- Bankr:0 募资,从 2024 年 12 月起 100% 供应流通,0 即将解锁。没有人拿着廉价筹码等着流动性。

- Pumpfun:10 亿美元以 40 亿美元 FDMC 募资,六周后 825 亿枚解锁(团队 500 亿,投资人 325 亿),之后月度线性到 2029。他们较公开轮入场价已 -56%,动机很强。

- Zora:6000 万美元以 6 亿美元估值募资,53% 供应仍锁定。Series A 目前 -91%。一旦归属,他们要实现盈亏平衡就得在 -50% 到 -90% 区间退出。任何现货买家都是在给他们提供退出流动性。

- Virtuals:34% 仍锁定,标准的 AI Agent 时代 cliff+ 归属结构,同样动态。

这个对比里的所有人,都把一部分资本表卖给了现在浮亏或等着解锁的基金。

而 Bankr 的持有者,对面没有这些人。

然后还有全新的隐藏价值。

没人定价的隐藏价值:手续费钱包国库

Bankr 不卖收到的代币。

FairVC Dune 仪表盘的政策很明确:所有代币手续费都持有。

手续费钱包目前市值约 131 万美元,横跨 50+ 个持仓。

顶级持仓包括:

- Aeon:23.5 万美元

- NOOK:11.4 万美元

- Surplus:10.4 万美元

- MiroShark:7.5 万美元

- cyb3rwr3n:5.8 万美元

加上 47+ 个小仓位,以及协议费的 WETH 和 USDC。

数字会随推出代币价格波动,但重点是政策。

其他 Launchpad 都把赚到的原生代币抛掉,Bankr 选择持有。

这意味着 Bankr 推出的每一个代币的订单簿上,都少了一个卖家。

Club 订阅买压

每笔 20 美元订阅都会把 USDC 换成 $BNKR 在 DEX 上买入,共计 12,422 笔交易,已买入总供应的 1.13%。

每月循环,硬编码在产品里,没人把这个放进 P/F 模型。

Doppler 的机构背书(间接)

Bankr 目前用 Doppler 作为活跃的发射后端,Doppler 在 2025 年 Q2 从 Pantera、Variant、Figment 和 Coinbase Ventures 募资 900 万美元。 Bankr 零稀释就继承了 Doppler 栈的机构信号——别人已经为轨道买单了。

Bankr Fund

他们开始把国库投入使用了。Bankr 刚刚宣布成立一个基金,直接投资自己生态里的项目。

一个 Launchpad,每一次发射都赚原生代币、持有它们,现在还要把资本循环回喂养它的 Agent 生态。

对比@virtuals_io(0 回报给持有人)或@zora(唯一流动的钱是 Series A 在 -91% 试图归属)。

Bankr 是这个群体里唯一同时拥有:

- 每天有机增长的国库

- 明确计划把国库投回喂养它的生态

下一步动作

Bankr 正在扩展到 BNB Chain。

2026 年 5 月 21 日,@BNBCHAIN 推出了 Agent Survival Pack——一个 6 个伙伴的项目,旨在让 AI Agent 在链上支付自己的运营成本。Bankr 是第一个被指定的合作伙伴。

这是 Bankr 有条不紊地打开新市场。推理轨道已经上线。团队公开表示,一旦合适创作者在 BNB Chain 上做好准备,下一步就是代币发射。

策略很耐心,也很正确:先服务 Agent,等需求被证明后再推出 Launchpad。

这和几乎所有其他 Launchpad 的多链扩张方式完全相反——它们先把 Launchpad 扔进空荡荡的生态,然后奇怪为什么没人来。

交易逻辑

如果「多链 Agent Runtime + 完整 DeFi 栈」这个品类存在,Bankr 是 Base 上唯一具备以下全部条件的候选者:

- 真实活动,而非叙事

- 自给自足的国库

- 循环买压机制

- 活跃的投资基金

- 零即将解锁

其他选手:

- Virtuals:叙事溢价过高(9 倍市值差距,手续费还在下降)

- Pumpfun:VC 募资溢价过高(10 亿沉没,六周后 cliff)

- Zora:VC 募资溢价过高,Series A -91%

- Clanker:收入正在断崖式下跌(Q1 到 Q2 -95%)

市场还没给这个品类定价。

一旦定价,重新估值将来自 Bankr 自己的资本基础,而不是等着抛售的基金。

你看懂这个创始人是怎么运作的,上面这些数据就不再像运气,而是 Base 上最被低估的 创作者之一的复合产出。