原文标题:Dell lifts forecasts as AI data center buildout fuels demand, shares soar

原文作者:Jaspreet Singh,Retuers

原文编译:Peggy

编者按:戴尔股价盘后大涨,背后不是单纯的财报超预期,而是市场正在重新定价 AI 基建链条的价值。

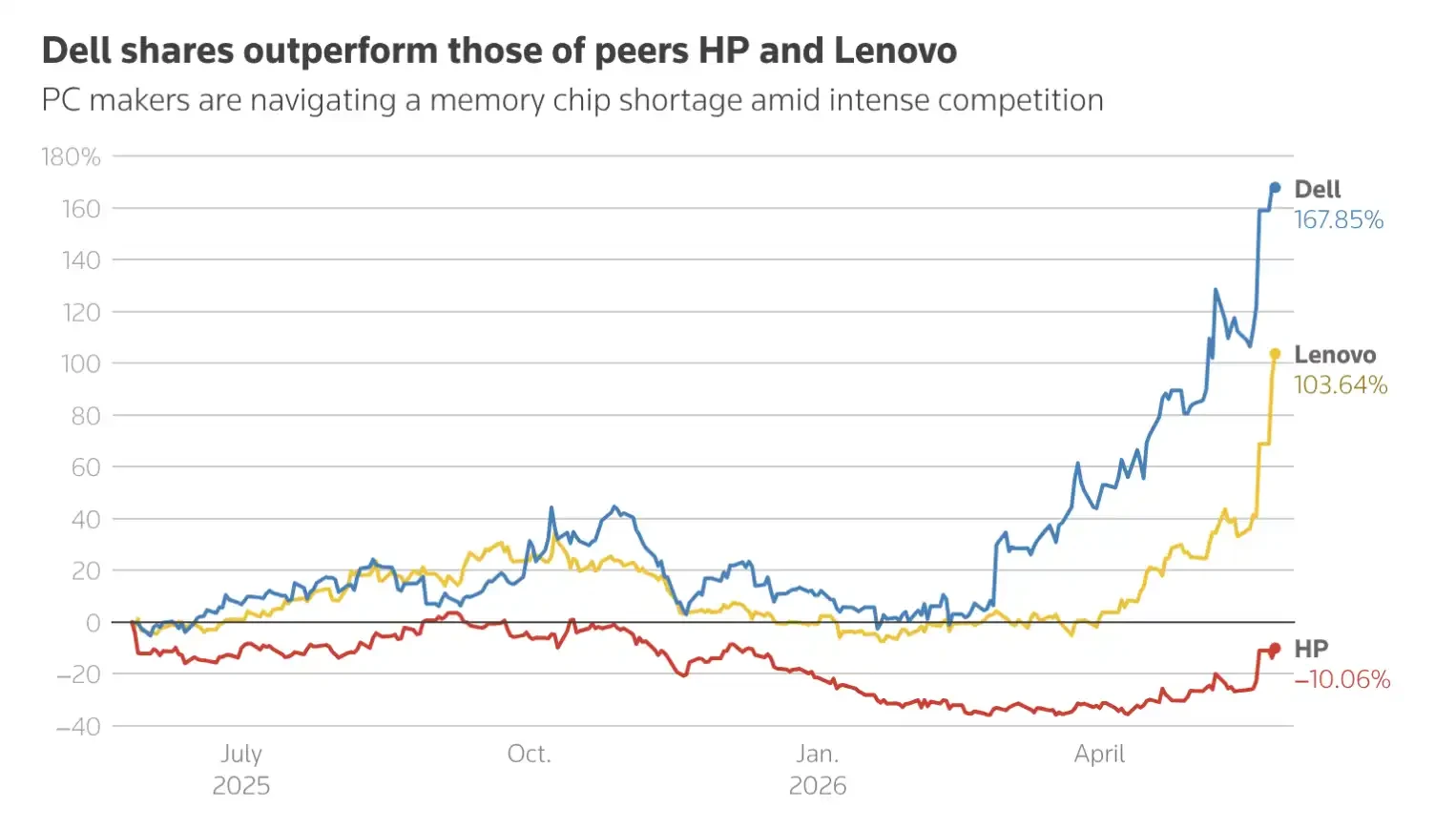

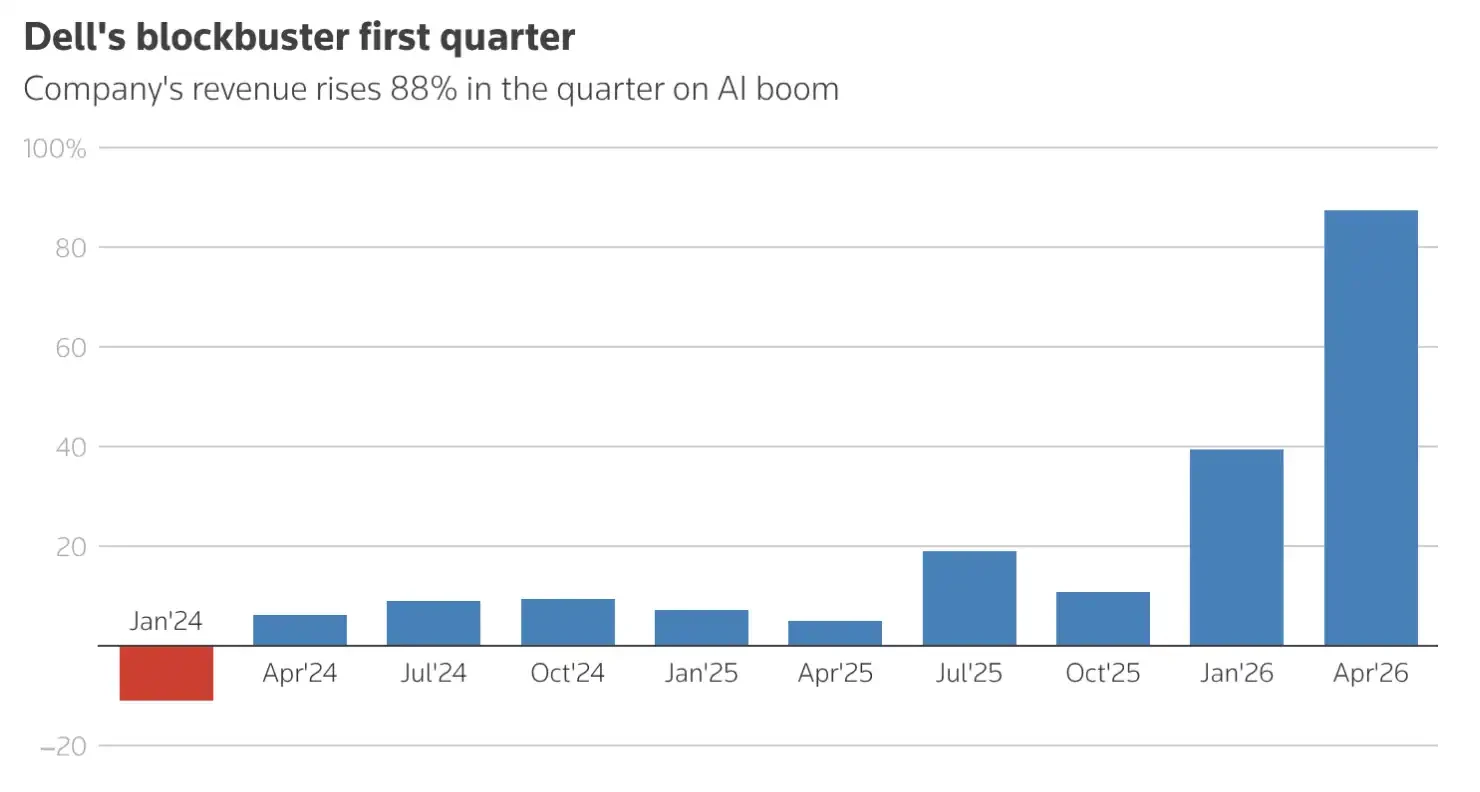

受 AI 数据中心建设需求推动,戴尔第一季度营收同比增长 88% 至 438.4 亿美元,并将 2027 财年 AI 服务器收入预期从 500 亿美元上调至约 600 亿美元。财报发布后,公司股价盘后一度上涨约 39%。

这说明,AI 热潮正在从模型和芯片,进一步传导到服务器、内存、存储和数据中心设备。随着 Alphabet、Amazon 等科技巨头继续加大 AI 基础设施投入,戴尔这类具备供应链、客户关系和交付能力的硬件厂商,正在成为新一轮 AI 资本开支周期中的直接受益者。

同时,戴尔旗下部门获得美国国防部 97 亿美元合同,也进一步强化了市场对其订单增长和收入确定性的预期。对投资者而言,戴尔的上涨意味着 AI 交易正在进入更下游、更实体的阶段:谁能把芯片变成可交付的数据中心基础设施,谁就可能获得下一轮估值重估。

以下为原文:

TL;DR

戴尔将全年 AI 服务器收入预期上调至 600 亿美元

公司给出的第二季度业绩指引高于市场预期

第一季度营收同比增长 88%,达到 438.4 亿美元

盘后交易中,公司股价上涨约 39%

戴尔旗下部门获得美国国防部 97 亿美元合同

戴尔(Dell)周四上调了全年营收和利润预期,显示客户数据中心扩张正在推动其 AI 优化服务器需求增长。这些服务器搭载英伟达先进芯片。

戴尔的客户包括 CoreWeave、霍尼韦尔国际和三星电子。财报发布后,公司股价在盘后交易中上涨约 39%。

包括 Alphabet 和亚马逊在内的美国科技巨头今年计划在 AI 基础设施上投入超过 7000 亿美元,这将推高对服务器和数据中心设备的需求,供应商包括戴尔和超微电脑等公司。

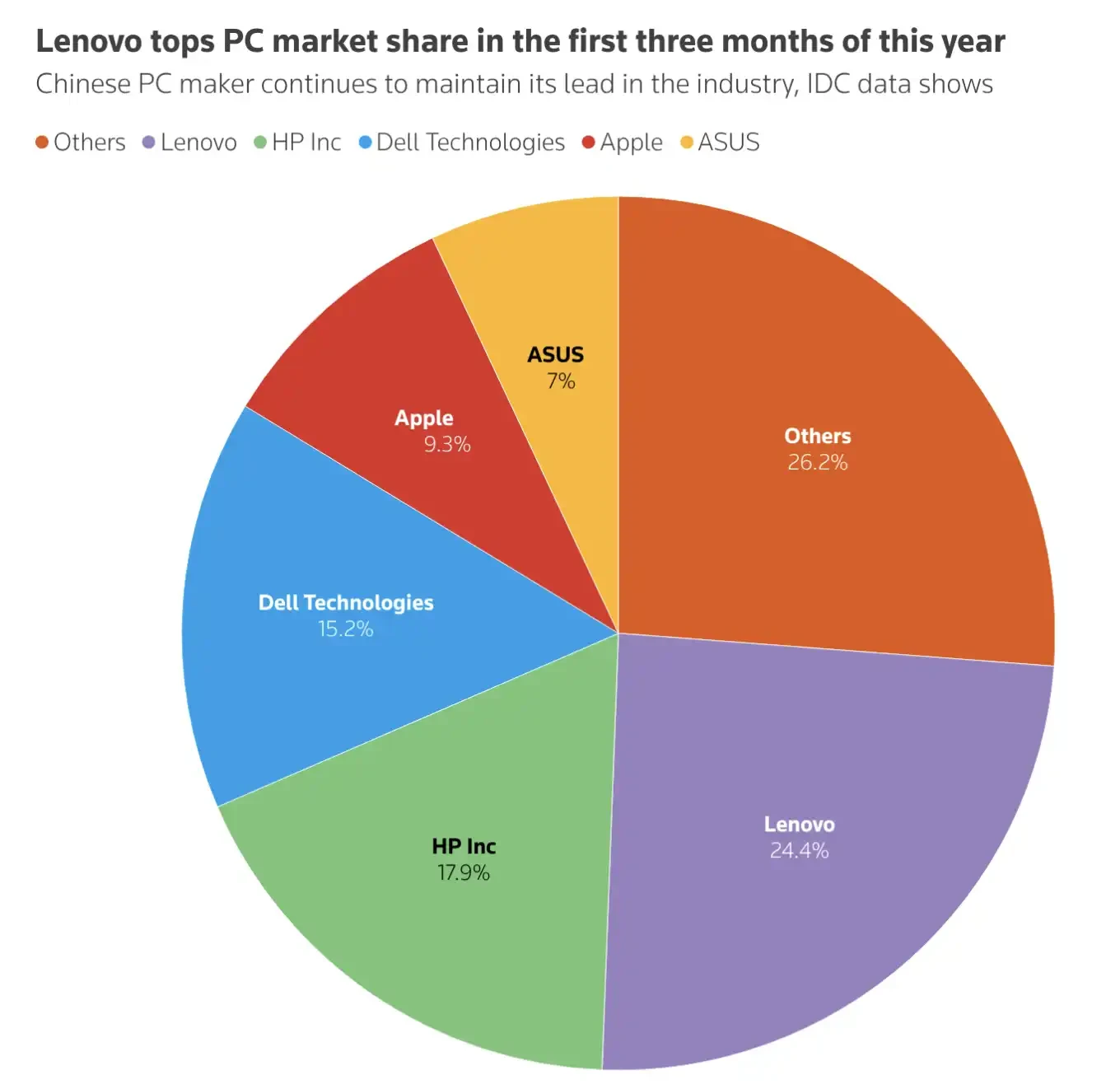

强劲业绩显示,在生成式 AI 热潮中,戴尔已经成为最大受益者之一。该公司通过涨价和调整供应链,较好地应对了内存芯片短缺危机。

戴尔首席运营官 Jeff Clarke 在财报电话会上表示:「我们感觉几乎每天都在重新定价。我相信客户也感受到了这种压力。不幸的是,考虑到我们当下所处的通胀环境,我不认为这种情况会发生改变。」

戴尔表示,目前预计 2027 财年 AI 服务器收入约为 600 亿美元,高于此前 500 亿美元的预期。

公司还将全年营收预期上调至 1650 亿至 1690 亿美元,较此前 1380 亿至 1420 亿美元的预测大幅提高。

同时,戴尔将全年调整后每股收益预期从此前的 12.90 美元上调至 17.90 美元。

第一季度,戴尔营收同比增长 88%,达到 438.4 亿美元,显著高于 LSEG 汇总的分析师平均预期 354.3 亿美元。调整后每股收益为 4.86 美元,也高于市场预期的 2.94 美元。

S&P Global Visible Alpha 研究主管 Melissa Otto 表示:「由于规模优势、供应商关系以及优先分配需求的能力,戴尔相较竞争对手处于更有利位置,这帮助其在内存短缺期间获得了市场份额。」

戴尔基础设施解决方案集团的季度营收增长 181%。该部门包括存储、软件和服务器业务。与此同时,包含 PC 业务的客户解决方案集团销售额增长 17%。

公司还给出了高于市场预期的第二季度营收和调整后每股收益指引。

周三,美国国防部向戴尔旗下一个部门授予了一份为期五年、价值 97 亿美元的合同,用于协助管理微软软件许可证。

原文链接