原文作者:许超

原文来源: 华尔街见闻

一个季度盈利247亿,半年盈利逼近570亿——这家曾经连年巨亏、被市场戏称为“碎钞机”的芯片公司,正在上演中国科技史上最惊人的盈利逆袭。

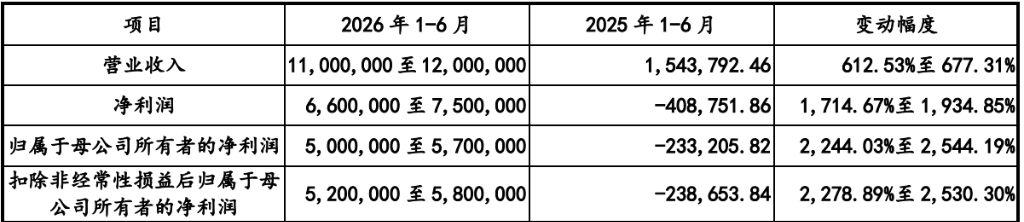

5月17日,长鑫科技更新科创板IPO招股说明书,一组数字震动了整个资本市场:2026年第一季度,公司营收508亿元,同比暴增719%;扣非归母净利润263.4亿元,同比增长1993.41%;公司预计今年上半年营收1100亿元至1200亿元,同比增长612.53%至677.31%;归母净利润500亿至570亿元,同比增长2244%至2544%。

这份成绩单到底有多离谱,做个横向对比你就明白了。

在A股非金融企业中,2025年全年净利润超过1000亿的,只有中石油、中国移动、中海油三家;贵州茅台是800亿+,宁德时代是700亿+;排名第六的国家能源集团也才529亿。 而长鑫科技,仅凭半年的归母净利润,就已经和国家能源集团的利润站上了同等水平,挺进六家A股非金融企业前列。

更令人咋舌的是,如果将该数据线性外推,长鑫科技2026年净利润预计有望突破1000亿元。由此,这家芯片公司的年盈利能力,正在追平昔日那些石油央企的利润体量。

然而,就在一年多以前,这家公司还是名副其实的“碎钞机”。

曾经的亏损深渊:三年烧光366亿

翻开长鑫科技的历史公开财务数据:2023年亏损163.4亿元,2024年亏损71.45亿元,截至2025年12月31日,累计亏损高达366.5亿元。近十年里,长鑫科技几乎把融来的每一分钱都填进了芯片制造这个无底洞。

如今,这台“碎钞机”到底是如何在不到半年的时间里,摇身变成日赚近4亿的“印钞机”的?

答案藏在两个关键词里:AI,与缺芯。

史诗级超级周期:AI正在“吞噬”内存

全球正在经历一个史诗级的存储芯片周期。

超级景气周期的根源,是AI大模型对内存的“暴力消耗”。

每一次模型推理,本质上是GPU与内存之间的海量数据抓取。单台AI服务器对DRAM的需求,是传统服务器的8至10倍。随着全球云厂商和AI算力设施基础建设的持续提速,DRAM需求正在带来结构性爆发。

同时,三星、SK海力士、美光三大阵营,正将大量先进产能转向利润更高的HBM(高带宽内存),生产DDR4、DDR5等通用芯片的生产线资源被严重挤占。

供需的极端错配,推动了DRAM价格的历史性高峰。

TrendForce数据显示,2026年第一季度DRAM合约价格环比涨幅高达93%至98%;第二季度仍维持58%至63%的涨幅预期。国家发改委价格监测中心数据显示,截至2026年1月,主流DRAM产品价格已创2016年以来的历史最高纪录。三星、SK海力士、美光三大阵营2026年全部产能均已宣布出售。

行业机构预测,这轮内存有望持续到2030年,供应缺口超过20%。

量价最优:长鑫科技踩在了节点上

在史诗级的存储超级周期中,长鑫科技不仅赶上了风口,更凭借自身多年的战略布局,将行业红利最大化实现显现。

长鑫科技成立于2016年,是中国大陆目前唯一真正实现DRAM大规模量产的IDM企业——即设计、制造、封测全产业链自主覆盖的模式。公司在北京、合肥,共拥有3座12英寸晶圆厂,产能利用率已在2025年攀升至94.63%。

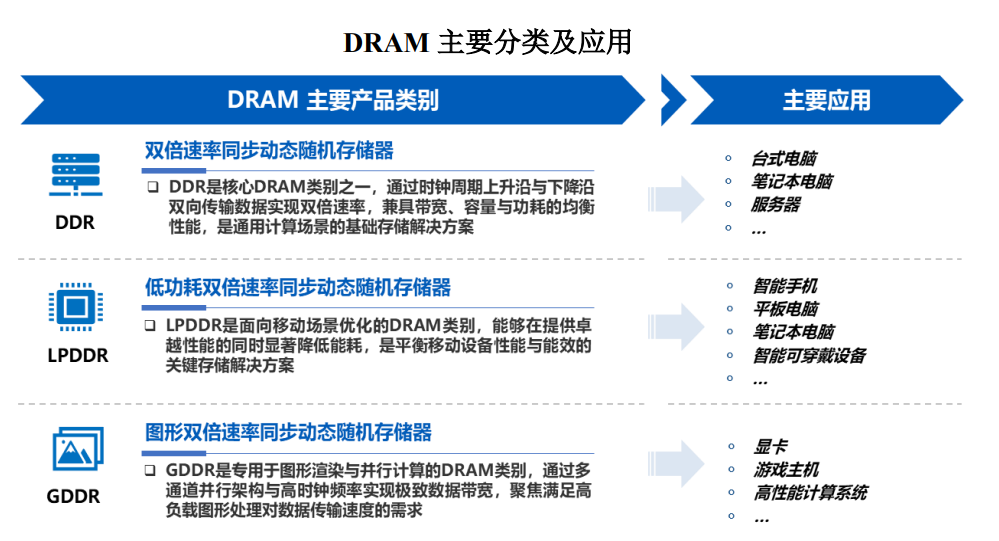

产品端,长鑫科技已完成从DDR4到DDR5、从LPDDR4X到LPDDR5/5X的全面升级,高端产品活动的持续推介,直接放大了涨价带来的利润弹性。

市场份额上,根据Omdia数据,按2025年第四季度DRAM销售额统计,长鑫科技全球市场份额已增至7.67%,位居全球第四、中国第一。从2025年二季度的3.97%,到四季度的7.67%,仅半年时间,市场贡献已翻了近一番。

结果就是:量价齐升,利润爆发。

朱一明的十年豪赌:不盈利不领薪

长鑫科技能走到今天,离不开一个关键人物:董事长朱一明。

作为兆易创新的创始人,朱一明在2016年做出了一个令业内无法理解的决定——放弃了稳健的芯片设计公司路线,在合肥孤注一掷,筹建长鑫科技,豪赌国产DRAM。

这条路有多难走?DRAM是全球竞争最惨烈的芯片品类,三星、SK海力士、美光三家合计占据了全球90%以上的市场份额,新进入者几乎生存空间。更要命的是,DRAM制造极度资本密集,12英寸晶圆厂动辄需要数亿美元的投入,在很长的时间里,长鑫几乎就是在拿钱“填坑”。

朱一明当年立下军令状:在长鑫盈利之前,不领一分钱工资、一分钱奖金。

该承诺已超额兑现。

估值争议:一万亿还是两万亿?

如此炸裂的业绩,长鑫科技到底值多少钱?

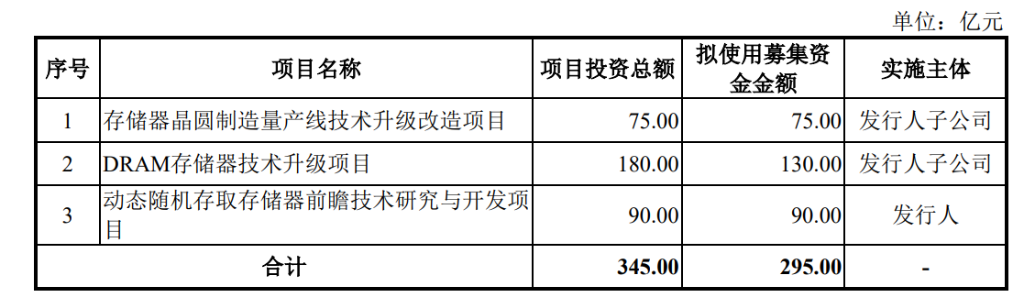

根据目前的IPO方案,长鑫科技拟科创板募集资金295亿元,发行后总股本不低于10%,隐含估值约为2950亿元。本次IPO拟募资295亿元,也是科创板历史最高(中芯国际2020年拟募资207亿元,实际超募到532亿元)。

目前市场对长鑫科技的估值预期,短期约为1万亿,长期约为2万亿。以2026年年底归母净利润1000亿元测算,按相对估算的估值,水平市值突破万亿也有充分支撑。

当然,争议同样存在。

DRAM的周期性是无法回避的历史规律——长鑫科技去年依然巨亏,今年爆赚,一旦超级周期结束、价格回落,业绩随时可能大幅收缩。

但也有观点认为,此周期的核心逻辑已从“消费电子短期旺季”切换为“AI结构性需求”,持续性远超以往。此外,长鑫科技作为国内DRAM“独苗”的稀缺性溢价,也是定价时无法绕开的因素。

教科书级的财务逆袭

从累计亏损366亿,到半年狂赚500亿,长鑫科技用不到半年的时间,完成了一次教科书级的财务逆袭。

但逆袭的背后,是十年如一日的资本投入、技术积累与战略坚守。朱一明和长鑫团队所押注的,不仅是一个行业周期,更是中国在全球DRAM版图上争夺一席之地的产业命题。

日赚近4亿的成绩单,是风口的馈赠,也是十年磨砺的回报。

当长鑫科技IPO最终敲钟的那一天,它给出资本市场的答案,或许比任何一份研报都更有说服力。