原文作者:@Decentralisedco

原文编译:AididiaoJP,Foresight News

在之前的一篇文章中,我们探讨了 HIP-4 如何将结构化产品带到 Hyperliquid。Robinhood 也有类似的操作,通过最近进军预测市场来实现,以下表格提供了一些背景。

Fidelity、Schwab 和 Interactive Brokers 成长于预测市场尚未出现的时代。即使是现货加密货币,也仅占它们整体产品的一小部分。相比之下,Robinhood 服务的是更年轻的群体,他们可能想押注体育赛事、做多半导体股票、频繁交易 Solana,同时在期货市场持有原油头寸。一代在「监控局势」中长大的用户,如果 Robinhood 无法提供相同的风险资产,就会涌向 Polymarket 或 Kalshi 等平台。

缓解这一风险的方法之一是提供事件合约。这些是二元工具,以「是」或「否」的结果结算。每份合约价格在 0 到 1 美元之间,反映市场对事件发生的实时概率。如果你判断正确,合约以 1 美元结算;如果错误,则为 0 美元。用户入场时的成本就是事件发生的概率。例如,一份 0.60 美元的霍尔木兹海峡在 5 月 30 日前开放的合约,就是市场对其信念的信号。如果大多数人确信某事会发生,从该事件中获利的空间就很小。

在 Robinhood 上,这些工具可作为对冲工具。你可以做多霍尔木兹海峡开放,同时做多原油价格,假设如果海峡不开放,油价将保持高位。

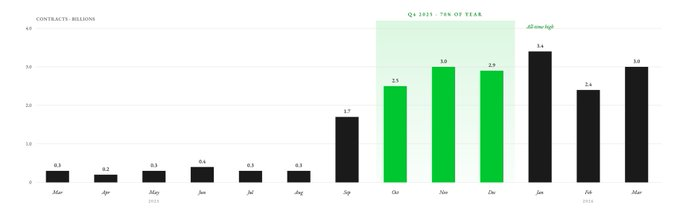

Robinhood 于 2025 年 3 月首次推出预测市场业务,通过 KalshiEX 为客户提供路由服务。在九个月内,用户已交易 120 亿份合约。其中约 70% 的全年交易量集中在第四季度。2026 年第一季度,Robinhood 已录得 88 亿份事件合约。

2025 年有超过 100 万 Robinhood 客户交易了事件合约。Robinhood 并没有自己推出这些市场并建立流动性,而是直接集成 Kalshi 的预测市场。Robinhood 通过为其客户提供仪表盘来充当分发层。整个基础设施至少目前仍由 Kalshi 支持(后面会详细说明)。

Kalshi 和 Polymarket 主导市场,占据预测市场总交易量的 90% 以上。Robinhood 将 Kalshi 的合约分发给其 2740 万付费用户,这些用户在股票、加密货币、期货、期权等多种资产类别中投资。Kalshi 只是一个预测市场平台,无法匹敌这种分发能力。

事实上,Robinhood 在 Kalshi 第一年就贡献了其交易量的 50%。

虽然 Coinbase 允许用户交易股票、加密货币、期货和期权(通过收购 Deribit),但它今年 1 月才推出预测市场。相比之下,Robinhood 的预测市场业务已运营一年多,年化收入已超过 4.15 亿美元。Robinhood 的月活跃用户数也远高于 Coinbase,达到 1350 万,而 Coinbase 为 920 万。

预测市场可以在 Robinhood 上进一步演化。目前,它们在 App 中是一个独立的 Hub,与平台其他部分脱节。但很快,它们就可以与股票、期权和加密货币等资产交叉链接——Robinhood 的股票交易者也可以直接购买预测市场事件合约。

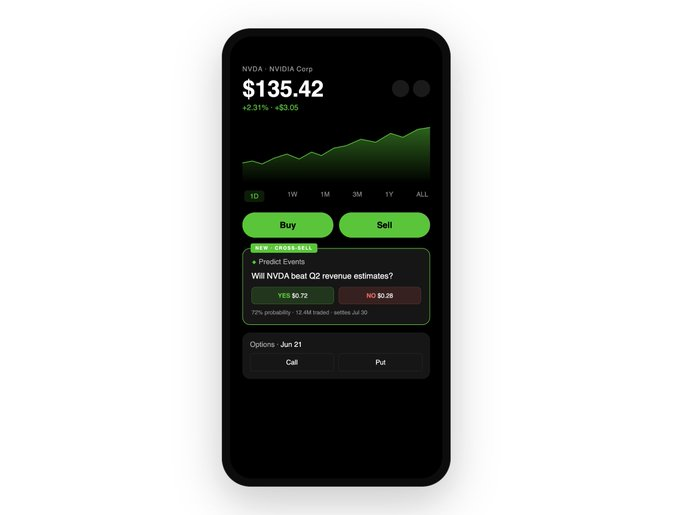

想象一下,你在 Nvidia 财报前打开其股票页面。你会看到常规信息:股价和期权链。但现在,你还会看到旁边有一个事件合约:「Nvidia 是否会超过 Q2 营收预期?」该合约交易价格为 0.72 美元,意味着市场认为其超过预期的概率为 72%。你认为市场低估了 Nvidia 产品的需求。

在这种情况下,Robinhood 让你可以买入股票、买入看涨期权,或以 360 美元买入 500 份「Yes」合约——如果你判断正确,可获得 140 美元收益(每份合约盈利 0.28 美元 × 500 份)。

Robinhood 将这三种工具放在同一屏幕上,无需切换标签。

正如前面用原油举例,你也可以用这些工具对冲头寸。你可以押注 Nvidia 超过预期,同时做空股票来对冲你的预测市场押注。因此,Robinhood 让你可以在不到一分钟内,在同一屏幕上构建跨资产对冲策略。

到目前为止,这种在股票交易页面的集成对 Robinhood 效果很好,但它仍在留钱在桌上。这很快就会改变,因为 Robinhood 即将采取下一步行动。

更丰富的信息定价语境

Robinhood 的护城河在于,在用户最需要的时间和地点,为其提供所有相关信息。分别在 Coinbase 买比特币、在 Deribit 交易期权、在 Robinhood 持有股票、用 IBKR 交易原油期货的时代已经过去。用户希望避免切换语境和平台。

一旦 Robinhood 将预测市场嵌入所有资产页面,它就从被动经纪商转变为信息定价平台。除了价格和分析师评级,Robinhood 还会为该股票的相关事件提供实时概率市场。事件合约反映了那些有真金白银参与者的实时共识。这些合约能帮助用户做出更好的决策,即使他们从未交易过一份预测市场合约。

再以 Nvidia 为例。股票价格在任何时刻都反映了持有底层股权者的情绪。与股权相伴的是法律权利、股东报告、分析师提问以及历经 400 多年形成的保护投资者的框架。但大多数时候,交易者可能并不关心这些。他们想定价的信息可能是「Nvidia 是否会超过营收预期」。在这种情况下,预测市场(可以论证)可能是比股票价格更好的定价信息来源。Robinhood 将衍生品、事件合约和股权等所有工具整合到同一屋檐下的尝试,正是为了从所有可能想交易该事件的用户那里捕获价值。

但 Polymarket 和 Kalshi 已经这么做了很多年,Robinhood 的护城河在哪里?为什么不简单地将第三方市场集成到自家界面中增加收入,而是要自己拥有这些市场?交叉销售和交易量能更清晰地展现激励机制。

交叉销售也是监管护城河

2026 年 3 月,两项两党法案被提出,旨在联邦层面禁止与体育相关的事件合约。各州层面也存在法律障碍。这对 Kalshi 这样的平台是生存危机——其 2025 年 89% 的费用收入来自体育相关事件合约。Polymarket 约 60% 的未平仓兴趣也来自体育相关事件合约。

如果体育合约面临法律挫折,Kalshi 和 Polymarket 将受到最严重的打击。没有这一主导类别,它们无法支撑超过 200 亿美元的估值。虽然 Robinhood 最初以体育重仓市场起步,但其交叉销售能力使其能够将收入多元化到股票和宏观事件(如财报、美联储决定、CPI 数据和就业报告)。

对 Robinhood 来说,体育只是收入中的一项。对 Kalshi 来说,体育类别几乎就是一切。任何对体育相关市场的监管打压,都可能影响 Kalshi 和 Polymarket 对 200 亿美元以上估值的诉求。Robinhood 现在通过名为 Rothera 的合资公司,在其价值链中占据更高位置。

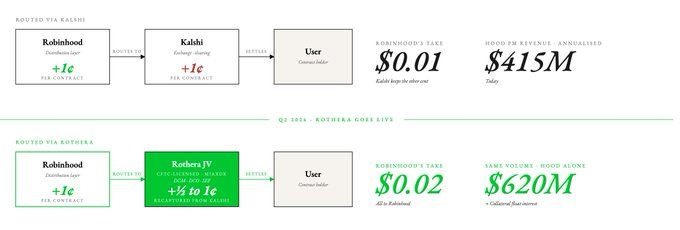

2025 年 11 月,Robinhood 成立了一家名为 Rothera LLC 的合资公司。该合资公司随后收购了 MIAXdx——一家获得 CFTC 许可的指定合约市场(DCM)、衍生品清算组织(DCO)和掉期执行设施(SEF)。这彻底改变了事件合约的经济模式、控制权、所有权以及清算和结算流程。

依赖 Kalshi 来提供事件市场,限制了 Robinhood 能在其预测市场上市的合约种类。Rothera 让 Robinhood 可以随时上市任何事件合约。

从经济学角度看,这可能意味着 Robinhood 能够捕获目前给 Kalshi 的那一美分,并将事件合约收入翻倍。如果 Robinhood 能将其中一半收入流入到自己实体中,按当前事件合约费率,其预测市场收入可增加 50%,达到 6.2 亿美元。

我们有理由对该合资公司保持乐观,因为其最新季度业绩已披露 Robinhood 开始在 Rothera 上投入。2026 年第一季度业绩包含 1400 万美元的合资相关成本。这里还有一个小好处:一旦预测市场合约通过 Rothera 路由,支撑未平仓头寸的抵押品将计入 Robinhood 的资产负债表,为其收入增加利息收入。在未平仓兴趣对应的抵押品规模达到约 1 亿美元时,这每年可额外增加约 400-500 万美元收入。

每个交易平台都有一个简单使命:让交易者尽可能频繁地移动资金,并在每笔交易上收取少量费用;或者让他们存放大额闲置资本,并保留利息收入。对 Robinhood 而言,似乎采取的是后一种策略。

Robinhood 通过预测市场实现的交叉销售护城河,与我们此前认为 Hyperliquid 通过 HIP-4 事件合约所享有的护城河类似。Hyperliquid 的统一风险引擎将现货、永续合约、部署市场和预测市场等原语整合在一起,确保去中心化市场中的资本高效利用。同样的逻辑也适用于 Robinhood,只不过是在中心化市场中。

Kalshi 不具备 Robinhood 跨不同资产类别的分发护城河。一个单纯的预测市场产品,其价值远低于嵌入在其他所有交易产品中的预测市场。Coinbase 刚刚涉足预测市场,而 Robinhood 的全资产栈与事件合约在一屏集成的优势,让它在预测市场领域比 Coinbase 领先一步。

用数字说话

任何将 Coinbase、Kalshi 和 Robinhood 放在一起讨论估值时,其实都在试图回答同一个问题:每个平台上用户的终身价值是多少?Kalshi 的用户可能更少,但他们支付的费用高得多。同一个用户,如果 Robinhood 能以更低费用匹配 Kalshi 的流动性,就会完全在 Robinhood 上交易。

市场已经看到了这种差异。Kalshi 和 Robinhood 的估值倍数相似(均为 15 倍),而 Coinbase 的倍数较低,为 7.5 倍。对 Kalshi 来说,预测市场占其全部收入。对 Robinhood 来说,仅占 7%。对 Coinbase 来说,这个数字微不足道。

当 Rothera 上线后,Robinhood 可以比任何独立预测市场平台都更有竞争力地定价。其可以压低 Kalshi 的费用,吸收利润率打击,但仍能增长,因为每一个预测市场用户也可能是股票、期权和加密货币的潜在客户。Kalshi 并未保持沉默,据报道正计划推出加密货币交易,从永续合约开始。但从预测市场转型为多资产平台,比将预测市场集成到多资产交易平台要困难得多。

Robinhood 已经花了十多年时间获得 2740 万付费用户,并建立了深厚的流动性、市商、合规基础设施和用户信任。Kalshi 将不得不从零开始。

了解该业务价值的一种方式是,单独剥离 Robinhood 的预测市场业务并独立上市。如果它有 4.15 亿美元 ARR 和相同的增长轨迹,会值多少钱?最简单的答案是 Kalshi 的 15 倍,即 62 亿美元。但在其他条件相同的情况下,拥有 Robinhood 收入线的 Kalshi 估值会高得多。

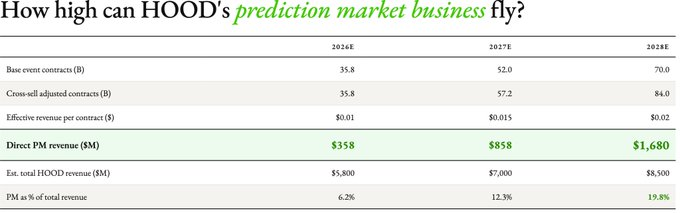

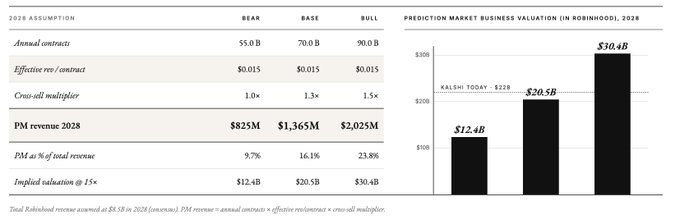

我们使用以下假设构建了未来三年的估算模型:

- 合约量:基准情景下 2028 年为 700 亿份事件合约。这假设未来两年复合年增长率约 40%。基于 Robinhood 今年第一季度已录得 88 亿份(年化约 350 亿份)。

- Rothera 经济学:我们预计有效每份合约收入将从 0.01 美元升至熊市情景下的 0.015 美元,或基准 / 牛市情景下的 0.02 美元(三年后)。

- 交叉销售提升:2026 年乘数 1.0x(交叉链接尚未上线),2027 年 1.1x(股票页面初步上线),2028 年 1.2x(成熟采用)。这假设交叉销售仅在有机预测市场增长基础上带来 10-20% 的增量交易量。

- Robinhood 总收入:使用共识预估,2026 年 54 亿美元,2027 年 64 亿美元,2028 年 72 亿美元。

我们随后对 2028 年进行了熊市、基准和牛市三种情景的压力测试。

即使在熊市情景下,Robinhood 2028 年仅预测市场业务的收入也将达到 8.25 亿美元,是 Kalshi 2025 年收入(2.6 亿美元)的三倍以上。使用 Kalshi 当前收入倍数(15 倍),Robinhood 的预测市场业务在这种情景下价值 120 亿美元。在最乐观情景下,到 2028 年可能价值 300 亿美元。

我们很可能看到的是:一个拥有分发护城河的企业,正在开拓一个全新的市场,并将大部分价值留给自己。目前悬而未决的问题是,Polymarket 和 Kalshi 是 2021 年 OpenSea 的重演,还是能够在新威胁出现时成功重塑自我。Polymarket 最近几天扩展了永续产品,但其用户不太可能因为预测市场才是他们的初衷而转向永续交易。相比之下,Robinhood 受益于一批始终为其高风险、零费用交易工具而来的核心用户。后者似乎比前者更有优势。

今天,市场将 Robinhood 视为一家传统金融经纪商,外加一个预测市场产品,这就是为什么预测市场仅占其收入的 7%。但如果 Robinhood CEO Vladimir Tenev 兑现其既定方向,Robinhood 将成为这样一个平台:在实时为每项关于财报、利率、选举和大宗商品的金融观点定价的同时,也为这些观点所驱动的资产提供交易服务。

一个独立的预测市场只会吸引已经交易事件合约的人。相比之下,一个集成到零售经纪商中的预测市场,会成为其他所有人的信息定价机器。资本聚合者的垂直整合,随处可见。