原文作者:深潮 TechFlow

5 月 8 日,AI 云算力供应商 CoreWeave(CRWV)单日暴跌 11.4%,收报 114.15 美元。这是公司自去年 3 月 IPO 以来的又一次“业绩日下跌”。但与以往不同的是,这次跌势叠加了一个更具张力的反差:以巴菲特门徒身份在中文圈广为人知的段永平,刚刚在 2025 年四季度首次建仓 CoreWeave,约 2000 万美元仓位,按仓位与四季度均价测算,建仓时点接近 2025 年 12 月 CoreWeave 的年内最低区间,

CoreWeave 是当下美股最具分歧的 AI 资产之一。一边是接近 1000 亿美元的订单储备、与英伟达深度绑定的“卖铲人”叙事;另一边是规模扩大反而亏损扩大的财务现实,以及内部人持续套现。Q1 财报像一面棱镜,把这场分歧折射得格外清晰。

Q1 财报:营收翻倍但亏损扩大,Q2 指引刺破估值

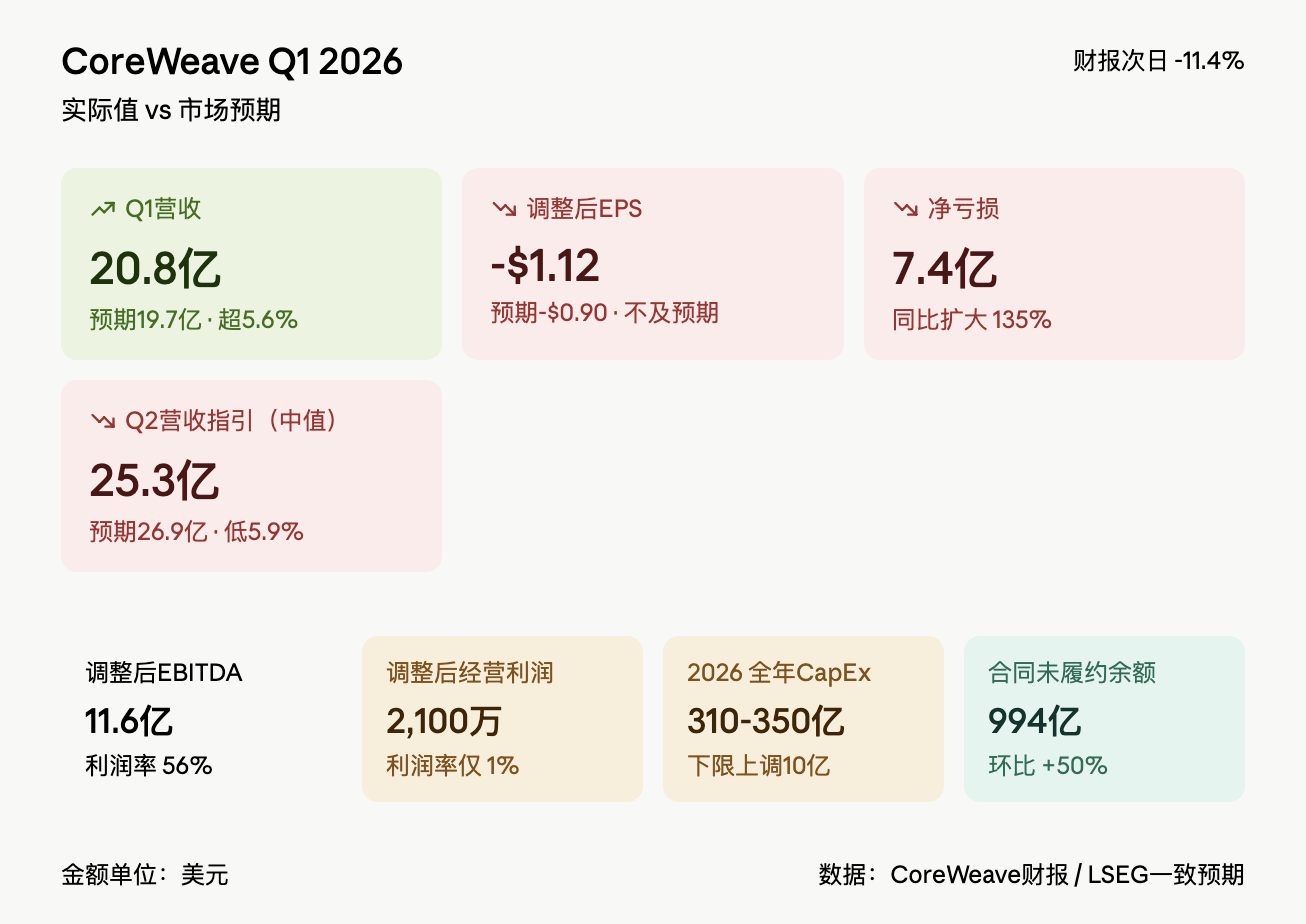

CoreWeave Q1 营收 20.8 亿美元,同比增长 112%,环比增长 32%,超出 LSEG 市场预期的 19.7 亿美元。但调整后每股亏损 1.12 美元,差于预期亏损 0.90 美元;净亏损扩大至 7.4 亿美元,较去年同期 3.15 亿美元翻倍以上。

真正引爆抛售的是前瞻指引。公司给出 Q2 营收区间 24.5 亿至 26 亿美元,中值 25.3 亿美元,远低于市场预期的 26.9 亿美元。与此同时,2026 全年资本开支下限从 300 亿美元上调至 310 亿美元,CFO Nitin Agrawal 将原因归结为零部件价格上涨。

利润结构的脆弱性暴露无遗。Q1 调整后 EBITDA 达 11.6 亿美元(利润率 56%),看似亮眼;但调整后经营利润仅 2100 万美元,经营利润率压缩至 1%。原因在于技术与基础设施成本同比飙升 127%至 12.7 亿美元,销售与营销费用同比暴增逾 6 倍至 6900 万美元。收入在涨,成本涨得更快。

CEO Michael Intrator 在电话会上强调:“我们已达到超大规模(hyperscale)。”他披露公司目前已有 10 位客户承诺消费超过 10 亿美元,相比 2024 年 62%营收依赖微软单一客户,集中度风险显著改善。Intrator 还预期,CoreWeave 到 2027 年底年化营收应超过 300 亿美元。

多头叙事:1000 亿美元订单,与英伟达深度绑定

支撑多头逻辑的核心是订单储备。截至 Q1 末,CoreWeave 合同未履约余额(RPO)达 994 亿美元,环比净增约 330 亿美元,同比接近翻 4 倍。Intrator 称 Q1 单季度新签合同超过 400 亿美元。

客户名单同样在重塑市场认知。Q1 新增 Anthropic 作为客户,为其 Claude 系列模型提供算力支持;与 Meta 签下 21 亿美元 AI 云协议;交易公司 Jane Street 承诺约 60 亿美元订单,并单独完成 10 亿美元股权投资。英伟达本季度再度购买 CoreWeave 20 亿美元 A 类普通股,这家全球最大 GPU 供应商,同时是 CoreWeave 的投资人和重要客户,三重身份的绑定关系被称为英伟达的“亲儿子”。

融资结构上,CoreWeave Q1 完成 85 亿美元投资级 HPC(高性能计算)担保延迟提款定期贷款(DDTL),定价低于 6%,被管理层称为“首创”。年初至今公司已累计获得超过 200 亿美元债权与股权融资,加权平均债务成本下降约 80 个基点。标普全球评级同期将 CoreWeave 信用评级展望从“稳定”上调为“积极”。

空头逻辑:规模越大越不赚钱,债务雪球越滚越大

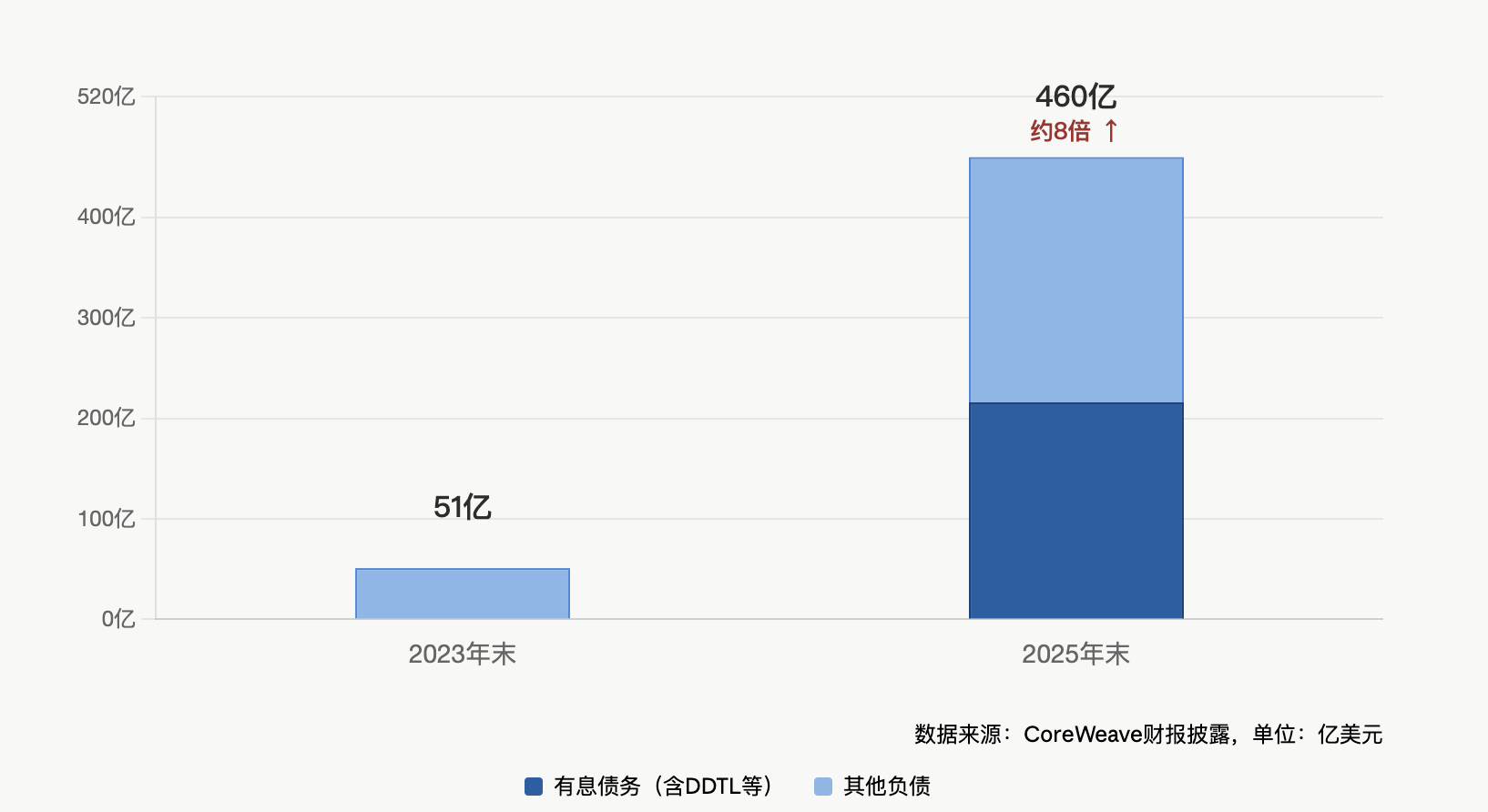

但财报里另一组数字正在制造焦虑。Q1 资本开支达 68 亿美元,公司预计 Q2 资本开支将进一步攀升至 70 亿至 90 亿美元。Q2 利息支出指引区间为 6.5 亿至 7.3 亿美元,反映债务规模的快速膨胀。

债务总量已是惊人体量。截至 Q1 末,CoreWeave 总债务规模约 250 亿美元。这一数字相对于公司当前年化营收量级,杠杆水平显著高于传统云服务商。摩根士丹利数据显示,2025 年全年 CoreWeave 债权融资规模高达约 118 亿美元,远超同期股权融资约 15 亿美元,公司核心扩张工具是 DDTL,以订单合同为抵押向银行融资采购 GPU 的“先签单后融资”模式。

最尖锐的质疑来自利润质量。尽管管理层反复强调 56%的 EBITDA 利润率,但调整后经营利润率仅 1%,扣除技术与基础设施成本后的“真实”毛利率约 4%,环比和市场预期均出现压缩。Intrator 在电话会上将其归因于规模扩张的阶段性效应,当公司从 1 吉瓦运行规模急剧扩张时,新增产能对利润率的稀释效应巨大。他承诺这是“利润率低点”,未来季度将逐步反弹。

但市场目前并不愿意为这个承诺付费。摩根士丹利和 Jefferies 的分析师虽然给出正面评价,但 CoreWeave 此前每次财报后都出现短期回调,本次跌幅是历次财报后较深的一次。

内部人持续抛售,与段永平抄底形成镜像

财报发布前后,CoreWeave 内部人卖出节奏未停。CEO Mike Intrator 于 4 月底卖出 307,693 股;联合创始人 Brian Venturo、Chen Goldberg 均有卖出记录;机构股东 Magnetar Financial 此前已抛售超过 3 亿美元。最新披露显示,一位主要股东在近期再度卖出约 120 万股。

这与段永平四季度的建仓动作形成鲜明对照。根据 H&H International Investment 于 2026 年 2 月披露的 13F 文件,段永平在 2025 年四季度首次建仓 CoreWeave 29.99 万股,彼时公司股价从高点回撤超过 65%,市场对其负债结构的担忧达到顶峰。

值得注意的是,CoreWeave 仅占段永平 H&H 总持仓的 0.12%,属于“轻仓试水”性质。同期段永平大举加仓英伟达逾 1110%,并新建仓 Credo Technology(高速互联)和 Tempus AI(AI 医疗),三笔 AI 新仓合计占比不到 0.3%。这意味着段永平的真正重注是英伟达本身,CoreWeave 更像是对 AI 算力产业链下游的小额延伸布局。

当下的关键拷问:拐点还是陷阱?

Intrator 在电话会问答环节抛出一句颇具情绪的反诘:“我一直觉得,所有人都在盯着股价这棵树,错过了整片森林。”

这句话恰好概括了当前的多空对峙。多头看到的森林是接近 1000 亿美元的合同储备、客户基础多元化、英伟达三重绑定、信用评级上调;空头看到的树是 1%的经营利润率、扩大的净亏损、激进的资本开支、不断抛售的内部人。

CoreWeave 股价较年初仍累计上涨近 80%,自 IPO 以来涨幅超过 200%。但当一只股票的多头依据是远期叙事、而空头依据是现期数字时,每一次财报都会成为这两套叙事的修罗场。段永平此前接受方三文采访时表示:“AI 是算力质变带来的巨大革命,影响或超互联网与工业革命。当下 AI 泡沫明显,九成公司可能被淘汰,但活下来的会成为下一代巨头。”他的 0.12%轻仓位,本身就承认了这场赌局的不确定性。

下一个考验节点已经明确:Q2 财报。如果届时经营利润率未能如管理层承诺那样反弹,“森林”叙事的可信度将面临真正的压力测试。