作者:Connor King

编译:深潮 TechFlow

导读: 这篇文章测试了 159 个协议的 6 种代币价值累积机制,发现收入规模比机制设计更重要——日收入超 50 万美元的协议平均回报 +8%,最低档的 -81%。更关键的是,很多看起来"赢"的机制,拿掉一两个头部项目就立刻反转,这对投资者选择代币有直接参考价值。

我们绘制了 159 个代币的 6 种价值累积机制地图,并测试了哪些机制真正转化为代币持有者的回报。

加密行业对代币价值累积的叙事大多是错的。

研究设置

两周前,我们发布了《2026 年投资者关系与代币透明度》报告。其中一项发现:38%的加密协议有主动价值累积,62%不向代币持有者返还任何价值。

这篇文章是配套分析。我们拿到 159 个协议的数据集,按累积机制对每个代币分类,并从 Artemis 拉取了 1 年期价格表现。问题是:哪些机制真正转化为回报?

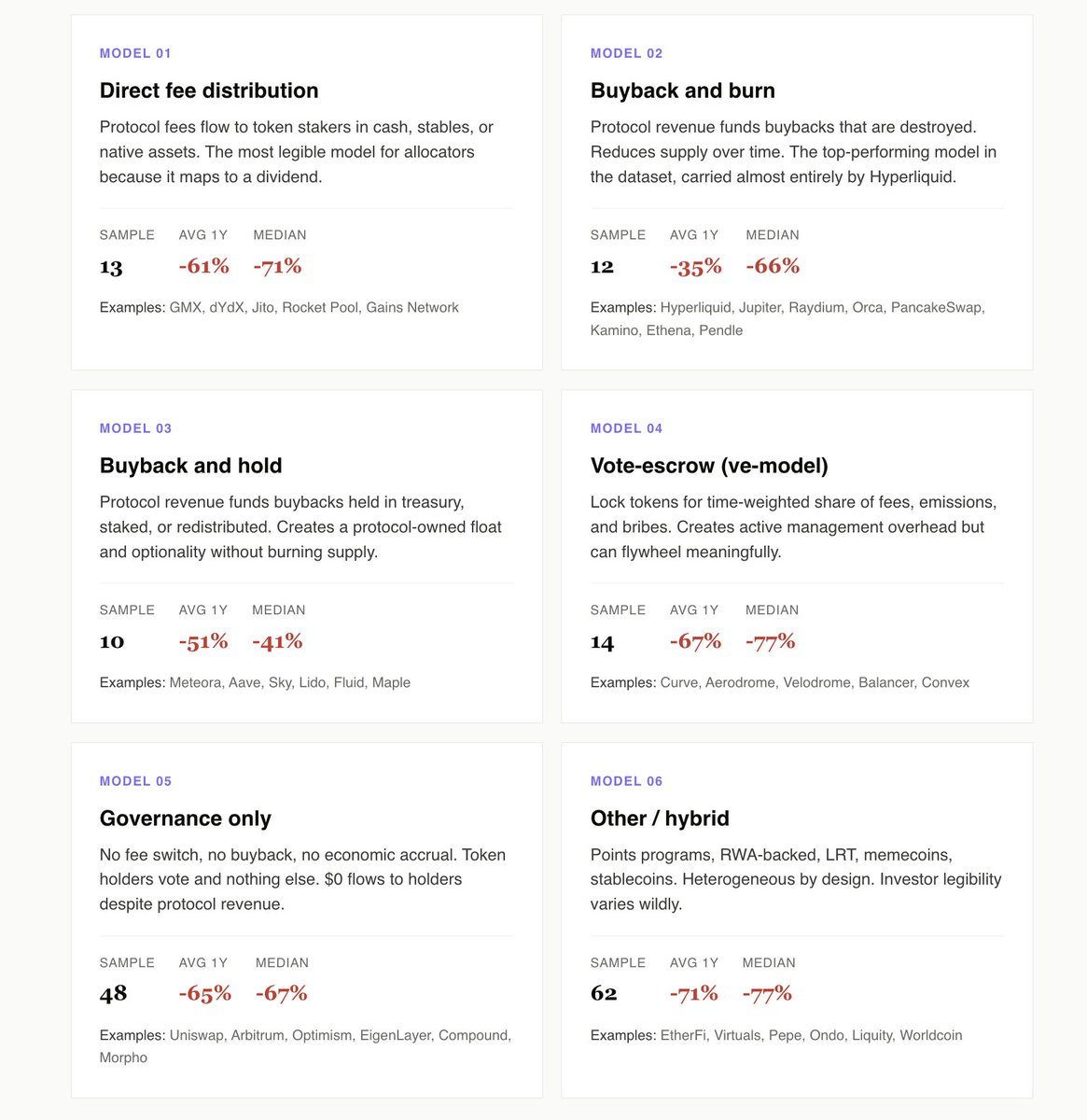

我们识别出 6 种模型:直接费用分配、回购销毁、回购持有、投票托管(ve 模型)、纯治理,以及其他/混合模型。

以下是我们的发现:

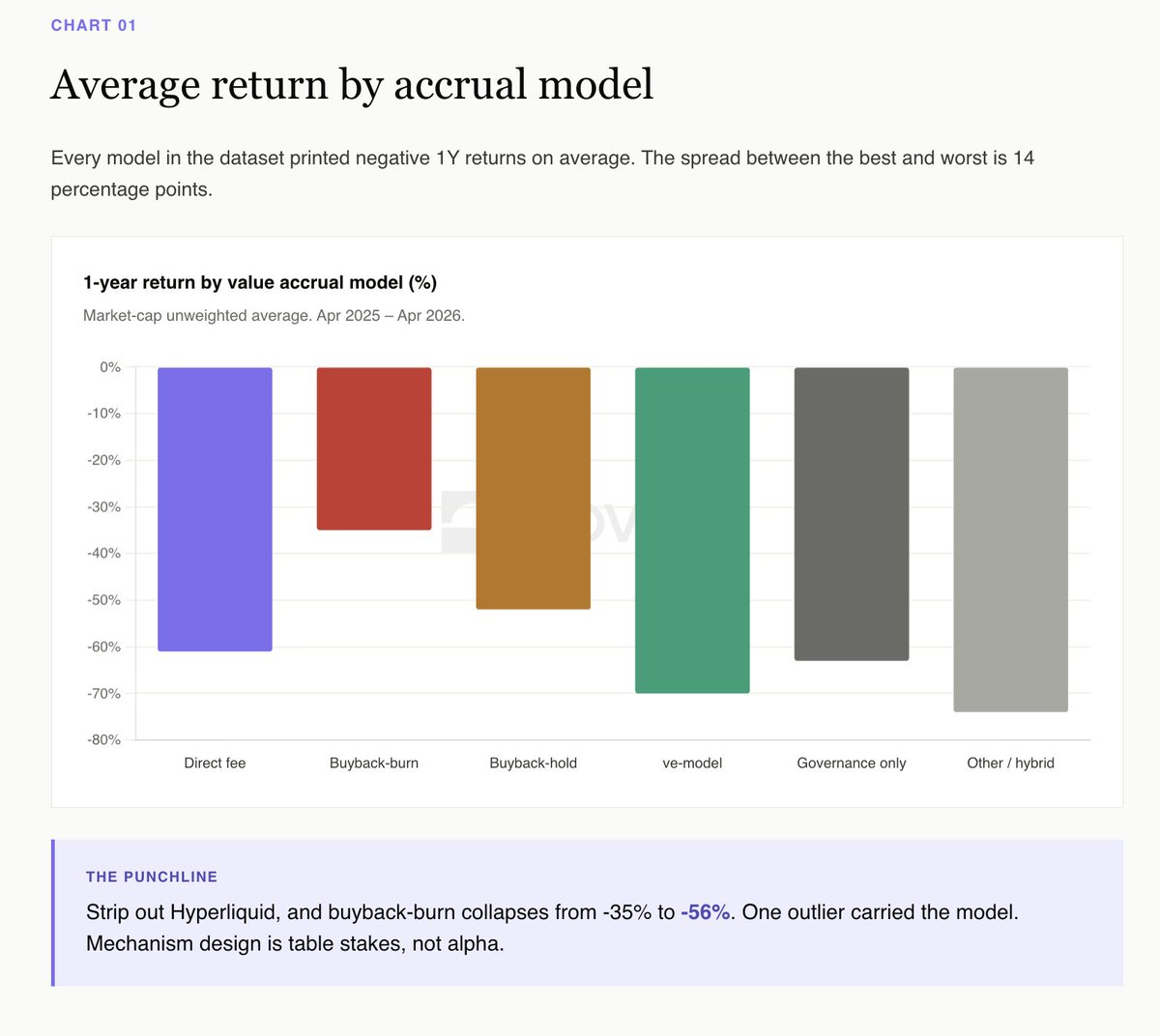

主动累积比纯治理领先 10 个百分点

直接费用、回购销毁、回购持有和 ve 模型这 49 个协议,过去一年平均回报 -55%。48 个纯治理协议平均 -65%。

当限定到像 Uniswap、Arbitrum 和 Morpho 这样产生收入的纯治理代币时,差距进一步拉大。这些协议产生真实收入,却一分钱都不分给代币持有者。机会成本是数据集中最显眼的部分。

纯治理相当于上市公司既不分红也不回购股票的投资者关系策略。最终配置者不再假装这是持续经营,开始把它定价为管理层醒悟的期权。

Hyperliquid 就是回购销毁类别

从表面数据看,回购销毁今年赢了(平均 -35%),回购持有排第二(-52%)。这看起来是销毁的完胜。

但剔除 Hyperliquid 后故事就反转了。去掉 HYPE,回购销毁平均 -56%,回购持有平均 -52%。一个代币决定了整个类别。

Meteora 是最干净的回购持有案例。1000 万美元回购计划,Novora 投资者关系评分 95/100,透明的国库积累。今年跌约 40%,低于同类中位数。在透明国库中持有回购的代币保留了选择权,创造了可见的、经过审计的流通量。销毁摧毁了选择权,换来一个营销标题。

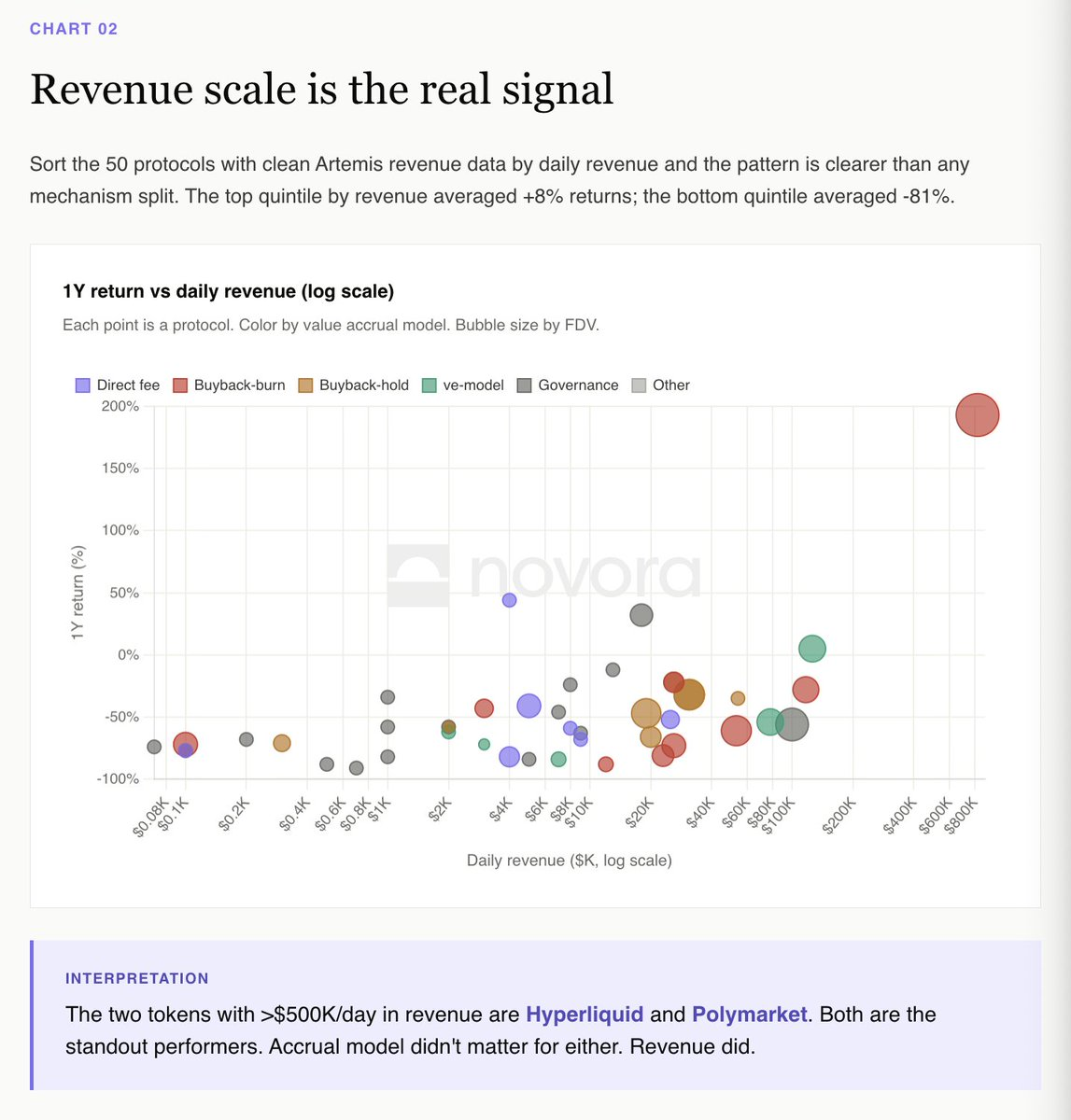

收入规模才是真正信号

将 50 个有清晰 Artemis 收入数据的协议按日收入排序,模式比任何机制分类都清晰。

按收入排名最高五分之一的协议平均回报 +8%。最低五分之一平均 -81%。

日收入超过 50 万美元的两个协议是 Hyperliquid 和 Polymarket。两者都是数据集中的突出表现者。它们的累积模型不同,但收入轨迹相同。

dYdX 悖论 vs Hyperliquid 悖论

直接费用分配是机构配置者最易读的模型,因为它清晰映射到股息。dYdX 运行教科书版本:100%交易费给质押者,75%净收入回购,最佳投资者关系基础设施。

dYdX 过去 12 个月跌了 82%。机制完全按承诺运行,但业务没有。

Hyperliquid 是相反的。通过援助基金回购销毁(99%的费用),零传统投资者关系基础设施,年度 +193%。

如果你是配置者,这是数据集中最清晰的解读:你买的是协议收入的一部分,如果收入下降,代币也会跌。机制是基本要求,收入轨迹才是一切。

ve 模型需要永久贿赂才能运转

Aerodrome 是数据集中唯一 1 年期回报为正(+5%)的 ve 模型代币。该机制依赖 Base 生态系统流入维持贿赂市场。

Velodrome、Curve、Balancer 和每个更小的 ve 分叉都跌了 -54%到 -84%。ve 飞轮有效,但飞轮需要持续的新资本。当资本停止流入,整个结构就会瓦解。

这不是对模型的批评。而是承认 ve 代币是对生态系统流入的杠杆押注,不一定是对纯协议基本面的押注。

混合类别平均 -71%

积分计划、RWA、LRT、memecoin、稳定币。62 个协议。数据集中最异质的类别。平均 1 年期回报:-71%。

这是大多数 2024-2025 年发布项目的归宿:EtherFi、Renzo、Puffer、Usual、Virtuals、AI16Z,整个 LRT 队列,memecoin 队列。这些代币靠叙事和 TGE 空投交易,不靠现金流机制。一旦空投解锁完成,就没有任何东西来支撑价格了。

投资者可读性是根本问题。配置者无法承保一个累积机制依赖未来叙事的代币。

全景图

按累积模型划分的平均 1 年期回报:

回购销毁:-35%(由 Hyperliquid 拉动;去掉 HYPE 为 -56%)

回购持有:-52%

直接费用分配:-55%

纯治理:-65%

投票托管(ve 模型):-67%

其他/混合:-71%

在 135 个有实证表现数据的协议中,5 个在过去一年收正。中位数回报:-66%。

这意味着什么

市场不会为好的机制设计支付溢价,但会惩罚完全没有机制的代币。

2025 年最清晰的实证解读是:价值累积没有产生超额回报,收入产生了。但数据集中 48 个纯治理协议展示了没有机制的代价。当市场在付钱给你的代币和不付钱的代币之间选择时,它会选付钱的那个。

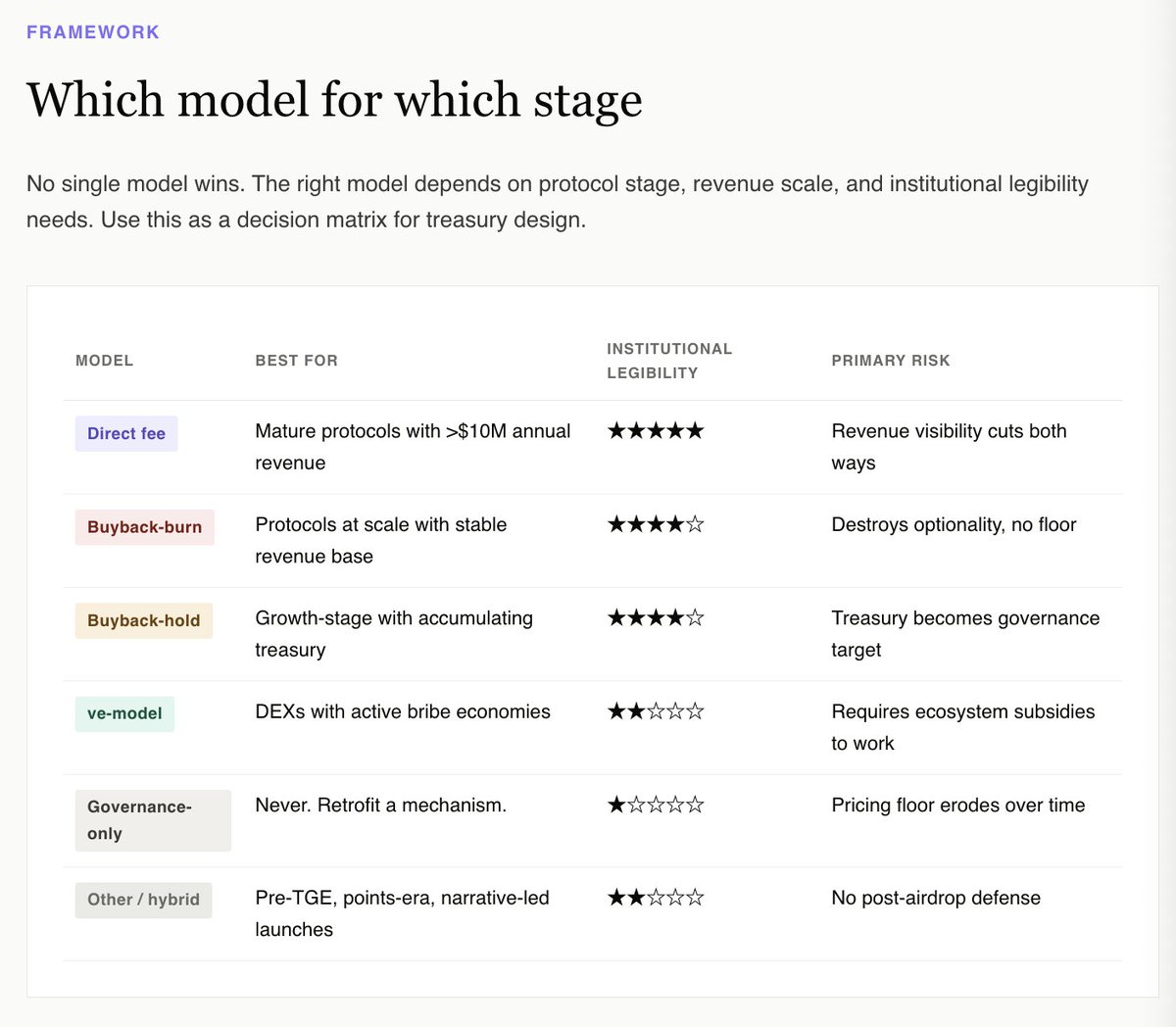

对国库来说,正确的问题不是哪种机制能最大化上行空间。数据表明没有一种能可靠做到。正确的问题是哪种机制能让这个代币从机构配置者的基本面视角看起来可投资。

这个视角立即排除了纯治理和混合类别。它偏好带透明国库披露的回购持有、规模化协议的回购销毁(Hyperliquid)、成熟收入产生协议的直接费用分配,以及对窄范围 DEX 原生代币而言,绑定活跃贿赂市场的 ve 模型。

对其他所有代币,包括过去 24 个月发布的大多数代币,诚实的答案是:在下次解锁前改装一个机制。趁你还有选择权时做。

包含全部 159 个协议和可筛选数据集的完整交互报告已上线:

https://www.novora.co/research/value-accrual-2026.html

本文仅供信息目的,不构成财务、投资或法律建议。所有数据均根据 2026 年 4 月的公开来源验证。Novora 可能与本报告中提到的协议存在咨询关系。在做出投资决策前,请始终进行自己的研究并咨询合格的财务顾问。