昨夜,英伟达股价在盘中一度触及 70 美元,盘后暴涨 20%,原因是它最新的财报超出了所有人的预期。

英特尔周四披露 2026 财年第一季度业绩,营收 136 亿美元,同比增长 7%,比华尔街一致预期高出 11%。非 GAAP 每股收益 0.29 美元,对比分析师预期的 0.01 美元,超出预期 29 倍,这在大盘股里是极罕见的落差。消息发布后,英特尔股价在盘后一度上涨 20%。

Q2 指引同样给出了更激进的方向,营收区间 138 亿到 148 亿美元,高于一致预期的中位数。新任 CEO Lip-Bu Tan 在电话会议上用了一句话作为业绩注解,大意是 CPU 正把自己重新嵌回 AI 时代不可或缺的地基位置。

这是英特尔过去两年里被市场讨论最多的命题之一,公司曾被认为彻底错过了 AI 第一波。

一方面没做出能对标英伟达的 GPU,另一方面先进制造节点也跟不上台积电。但过去 12 个月,随着越来越多 AI 部署从模型训练转向推理与自主「智能体」编排,CPU 这个曾被视为基础款的「电脑大脑」反而重新被需要。英特尔这一季的反弹,是这条技术叙事的第一次财务落地。

数据中心业务走出 U 形反转

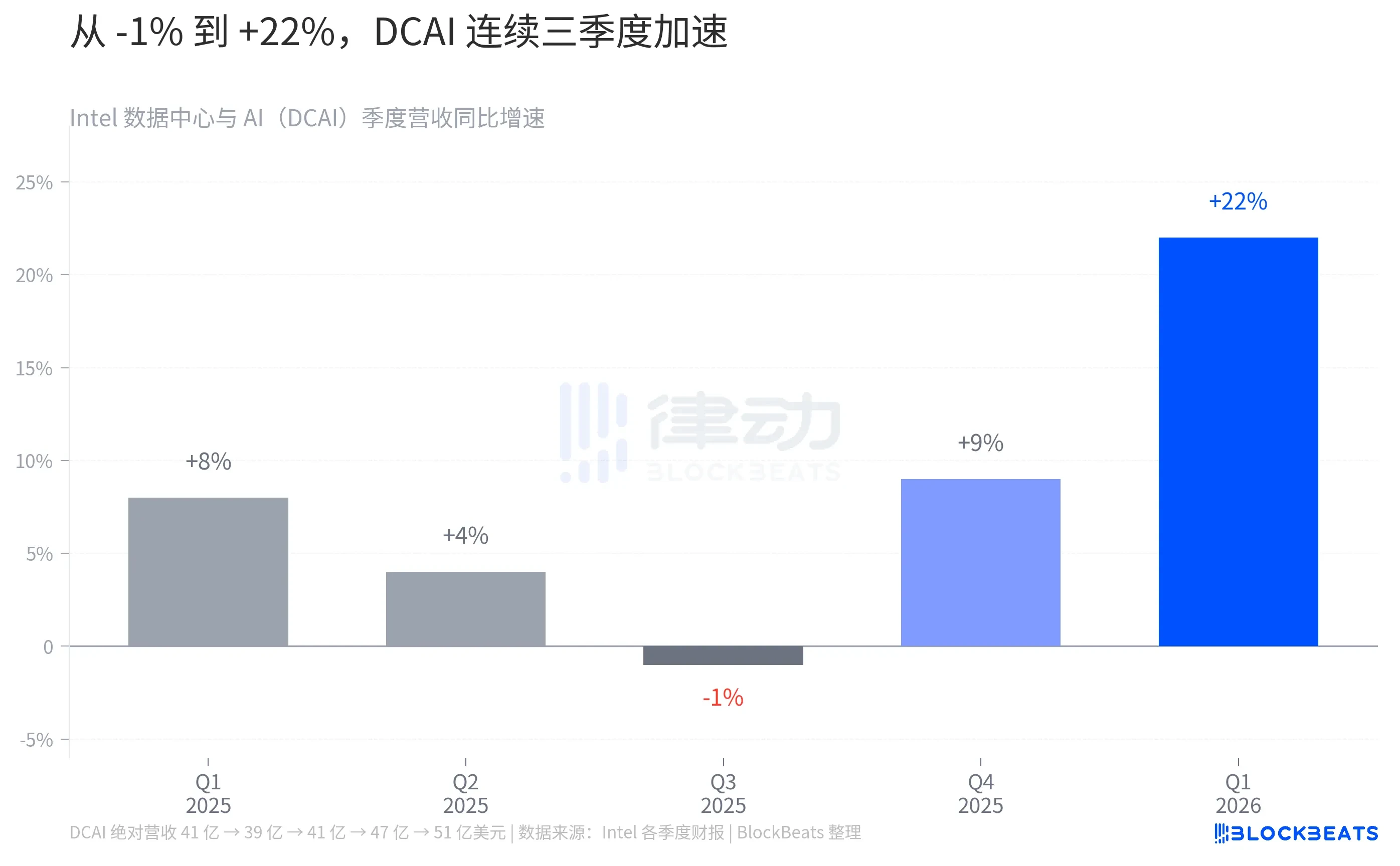

把 Q1 的 136 亿拆开,最关键的变化来自数据中心与 AI(DCAI)这一条线。据英特尔财报披露,DCAI 单季收入 51 亿美元,同比增长 22%,创下历史新高。

这不是一次性的爆发。把时间拉回 2025 年,DCAI 在 Q1 做到 41 亿、Q2 掉到 39 亿、Q3 又回到 41 亿,2025 年中这段横盘一度让市场怀疑所谓的「CPU 复苏」只是叙事。然后到了 Q4,据 Tom's Hardware 整理的英特尔披露口径,DCAI 从 Q3 的 41 亿跳到 47 亿,环比 +15%,是这家公司十年来最快的单季度环比增速。

进入 Q1 2026,51 亿这个数字让整条曲线画出了一个清晰的 U 形,谷底在 2025 年中,拐点在 Q4 2025,确认在 Q1 2026。管理层给出的解释是,Xeon 6 代「Granite Rapids」处理器开始规模放量,叠加 AI 基础设施刷新周期。公司甚至主动牺牲了一部分客户端 CPU 产能,把晶圆让给数据中心,抬高了整个 DCAI 板块的利润率。据英特尔 Q3 2025 财报,这一板块的运营利润率从 Q3 2024 的 9.2% 升至 23.4%,几乎翻了 2.5 倍。

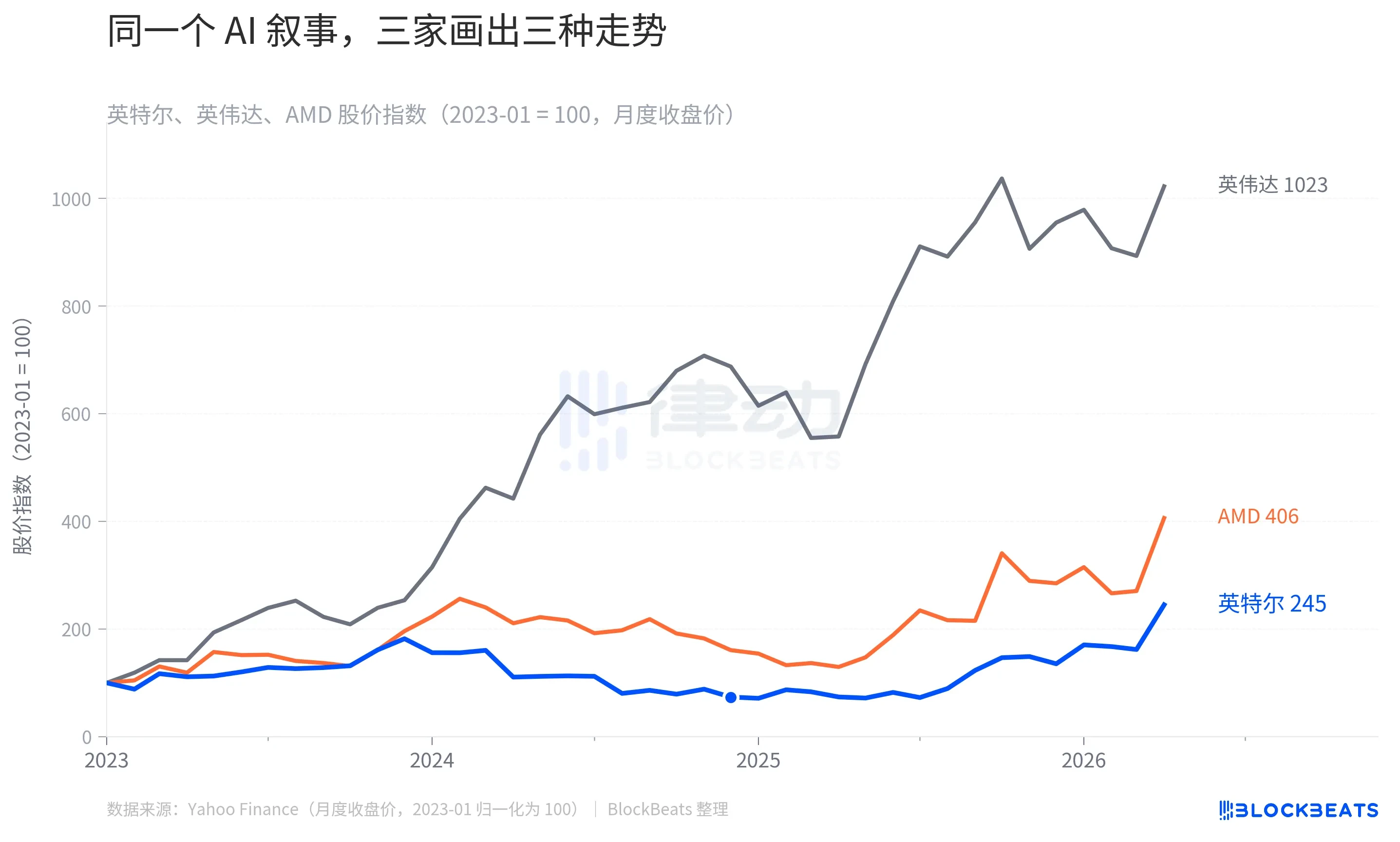

同一个 AI 叙事,三家画出三种走势

把英特尔这轮反弹放进同行对比里,会看到一张比涨跌幅更有意思的图。

以 2023 年 1 月为基准,到 2026 年 4 月,英伟达的股价指数已经冲到 1023,AMD 涨到 406,而英特尔是 245。三条线出发点一样,终点相差近五倍。但更值得看的是英特尔这条蓝线的形状,它不是慢慢爬升,它先是一路下探到 2024 年 9 月的 64(相当于从起点跌了 36%),然后画出一道 V 字反弹,才在 2026 年初追到 245。

这张图讲的其实是市场对「AI 资本周期里谁真正赚到钱」的两次定价。2023 到 2024 年,钱流向英伟达,因为训练需要 GPU。AMD 靠 MI300 系列啃下第二份蛋糕,股价跟着走。英特尔则因为 Gaudi 加速器销量不及预期、先进制程量产滞后,被系统性地从 AI 交易名单里划掉。据《Fortune》2025 年 1 月引述的第三方估算,英伟达在 AI 芯片市场的份额从 2021 年的 25% 升到 2024 年的 86%,英特尔则从 68% 跌到 6%。

第二次定价发生在 2025 年下半年到 2026 年初,市场开始重新讨论一个问题,如果 AI 从训练进入推理和 Agent 阶段,算力的需求结构会不会变。这个问题的答案直接决定了英特尔这条蓝线能走多远。

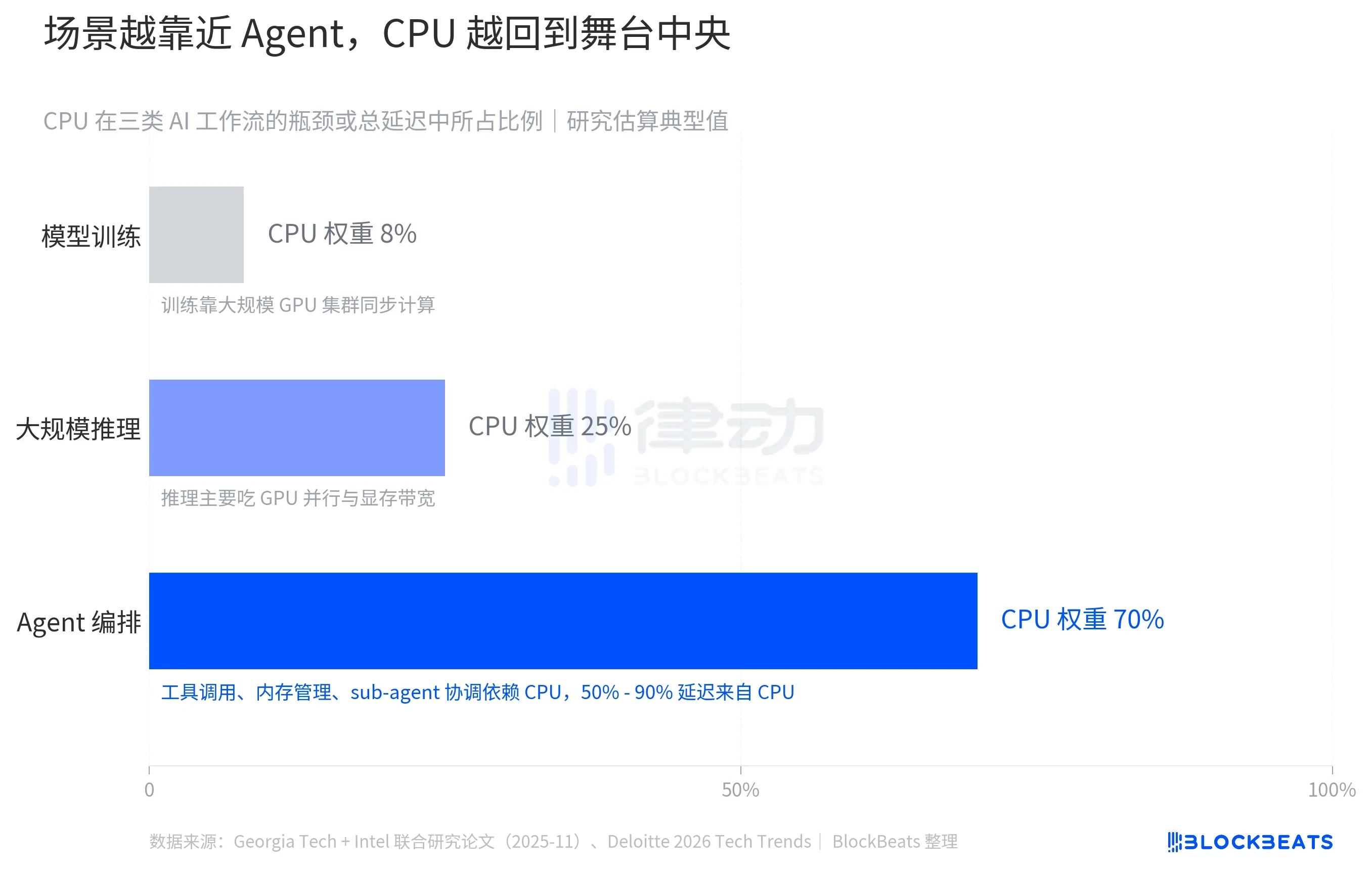

场景越靠近 Agent,CPU 越回到舞台中央

把 AI 工作流拆成三类场景,CPU 在其中的权重差别极大。据 Deloitte 2026 年技术趋势报告估算,大模型训练阶段 CPU 在工作流瓶颈中只占 8% 左右,剩下 92% 的算力压力都在 GPU 集群的并行同步上,这是英伟达的主场。进入大规模推理阶段,CPU 的权重上升到 25%,但 GPU 的并行吞吐与显存带宽仍然是瓶颈。

真正的变化发生在 Agent 编排场景。根据乔治亚理工学院与英特尔在 2025 年 11 月联合发表的一项研究,Agent 工作流中用于工具调用的 CPU 处理占整个流程总延迟的 50% 到 90%,具体比例取决于工具类型和编排复杂度。换句话说,当一个 AI Agent 在做「调用 API、拉取数据、协调子任务、管理上下文内存」这些事情时,瓶颈不在 GPU,而在 CPU。

这个趋势有量级可参照。据 Deloitte 估算,推理工作负载占 AI 总算力的比例 2023 年约 1/3,2025 年约 1/2,到 2026 年预计达到 2/3。据 Futurum Group 测算,服务器 CPU 市场规模将从 2025 年的 260 亿美元增长到 2030 年的 600 亿美元,增速超过历史长期均值。更具体的信号是 OpenAI 披露的算力路线图,这家公司计划获得「数十万块最先进的英伟达 GPU,以及可扩展至数千万颗 CPU 的算力来支撑 Agent 工作负载」。GPU 还是老大,但 CPU 的量级第一次被公开放在同一行。

反弹不是从 Q1 2026 开始的

把英特尔这五年的股价和六个关键事件叠在一起看,Q1 的盘后 20% 其实是一系列更早决定的尾声。

2021 年 2 月,Pat Gelsinger 回归出任 CEO,端出「IDM 2.0」战略,要把英特尔同时做成芯片设计商和对外开放的晶圆代工厂。2024 年 4 月 Gaudi 3 发布时,英特尔把 2024 年 AI 加速器销售目标定在 5 亿美元。

2024 年 8 月 2 日,Q2 2024 财报爆雷,营收 128 亿同比下滑,GAAP 每股收益 -0.38 美元,宣布 15% 裁员并暂停分红,股价单日下跌 26%,是 1974 年以来最差单日。据英特尔当时披露,管理层随后承认 Gaudi 3 全年做不到 5 亿美元目标,对库存做了 3 亿美元减记。

据英特尔官方公告,2024 年 12 月 1 日 Gelsinger 离职,公司进入临时联席 CEO 阶段。2025 年 2 月,新管理层决定取消对标英伟达的独立 GPU 项目「Falcon Shores」,承认自研 AI 加速器路线跑不过英伟达的生态锁定。2025 年 3 月 18 日,前 Cadence CEO、半导体老将 Lip-Bu Tan 正式出任英特尔 CEO。这个时间点对应的英特尔股价在 22 美元附近,距离 2024 年 9 月的 18 美元低点只涨了两成多。

从 Lip-Bu Tan 上任到这次 Q1 财报,英特尔股价从 22 美元涨到了财报前的 65 美元,叠加盘后 20% 意味着刚触及 78 美元附近。如果说 2024 年 8 月到 2024 年 12 月是这家公司的至暗时期,那么真正开始反弹的时点不是 Q1 2026,而是取消 Falcon Shores、选定 Tan 担任 CEO 的那一刻。公司放弃了对标英伟达的幻想,回到自己真正擅长的 CPU 主场。

29 倍的 EPS 超预期是一个财务信号,但它背后其实是两件事同时发生。市场开始重新定价 CPU 在 AI 架构里的位置,英特尔恰好完成了管理层更替与产品线取舍。这两件事都不是 Q1 发生的。