作者: @BlazingKevin_ ,Blockbooster研究员

Web3 与AI的融合正在脱离早期阶段。市场对 AI 加密赛道的审视从早期的“概念炒作”向“基本面与技术落地”转移。这转变中,展现出极强韧性与技术突破的项目正在重塑市场的估值体系。

1 Bittensor牢牢站稳龙头地位

当前 AI 加密货币板块的总市值约为174.6亿美元,24小时交易量接近19.4亿美元。在这个赛道中,Bittensor(TAO)以约34.3亿美元的市值稳居板块第一。它占据了整个 AI 加密赛道近19.6%的市场份额,确立了绝对的龙头地位。

核心竞争对手的横向对比直观呈现了其生态位:

| 竞争对手 | 代币 | 市值 (亿美元) | 核心定位 | 与 TAO 的差异化 |

|---|---|---|---|---|

| Bittensor | TAO | 34.3 | 去中心化AI激励网络 | |

| NEAR Protocol | NEAR | 14.9 | 高性能L1公链 | 通用公链,AI为其生态一部分 |

| Render Network | RENDER | 8.64 | 去中心化GPU渲染/计算 | 纯算力基础设施,无AI质量激励 |

| Fetch.ai (ASI) | FET | 5.33 | 自主AI代理网络 | 侧重AI应用层,非底层模型训练 |

| Akash Network | AKT | 1.26 | 去中心化云计算市场 | 通用算力市场,无复杂AI共识机制 |

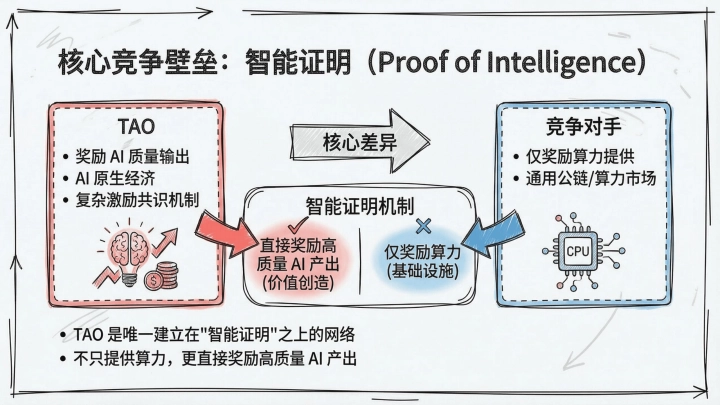

核心竞争壁垒

Bittensor 的核心竞争壁垒是其独创的"智能证明"(Proof of Intelligence)网络。它跳出了单纯提供算力的框架。网络引入复杂的激励机制,直接奖励高质量 AI 模型的产出。这一定位在竞争对手中独一无二,极难被简单复制。

2 真实“造血”能力验证与估值逻辑重塑

抛开宏大的技术愿景。检验 Web3 协议穿越牛熊的关键,是其真实的商业拓展与收入获取能力。

加密市场中,Bittensor 展现出罕见的真实造血能力。根据2026年第一季度的数据,Bittensor 网络从真实的 AI 客户(非代币激励产生的虚假交易)处获得了约4300万美元的收入。这一数字已超过众多传统 Web3 协议的全年收入。

核心估值指标(截至2026年3月29日):

| 指标 | 数值 | 说明 |

|---|---|---|

| 流通市值 | ~$34.2亿 | 基于约10.78M流通量 |

| 完全稀释估值 | ~$66.8亿 | 基于21M总供应量 |

| Q1 2026 真实收入 | ~$4300万 | 非代币激励,真实AI客户付费 |

| 年化收入推算 | ~$1.72亿 | 基于Q1数据线性外推 |

| 市销率 (P/S) | ~20x | 基于流通市值/年化收入 |

| FDV/年化收入 | ~39x | 基于FDV/年化收入 |

| 子网生态总市值 | ~$14.7亿 | dTAO Alpha代币总市值 |

传统中心化 AI 基础设施公司在私募市场中通常享有15-25倍的远期收入估值。Bittensor 具有高流动性溢价、网络效应和稀缺性叙事属性。其当前约20倍的 P/S 倍数处于合理甚至被低估的区间。其生态系统内的子网代币总市值已达14.7亿美元。这一生态结构反哺了主网 TAO 的价值捕获。

3 SN3的突破

财务数据确立了协议的估值下限。去中心化训练上的技术突破彻底打开了其市值的想象空间。

TAO 此次逆势上涨的核心驱动力绝非单纯的资金炒作。底层技术实现了历史性突破。其估值逻辑从“叙事驱动”向“产品驱动”发生根本性转变。

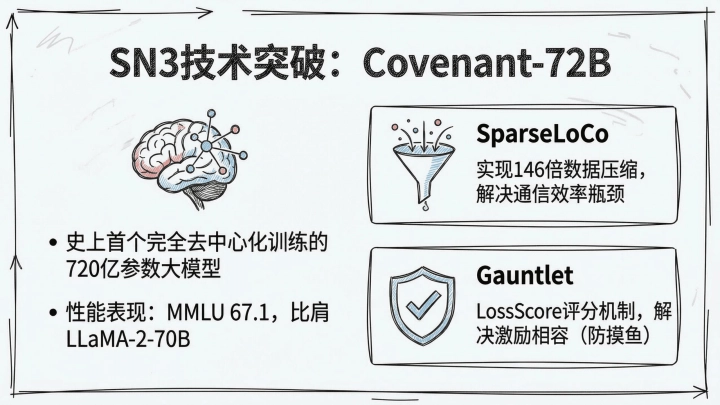

3.1 Covenant-72B 验证去中心化训练可行性

2026年3月10日,Bittensor 生态子网 Templar (SN3) 与背后的 Covenant Labs 团队在 arXiv 发布技术报告。团队宣布成功完成 Covenant-72B 大语言模型的预训练。这是迄今为止在完全去中心化、无需许可的互联网环境下,训练出的最大规模密集架构模型。

该模型拥有720亿参数,基于1.1万亿 tokens 训练。其 MMLU 得分达到 67.1,基础性能与 Meta 的 LLaMA-2-70B 相当。该模型突破了去中心化训练的通信带宽瓶颈。SparseLoCo 算法的引入发挥了关键作用。节点仅需传输1%-3%的核心梯度分量并进行2比特量化,实现了超146倍的数据压缩(将100MB数据压缩至1MB以下)。普通互联网带宽下,计算利用率依然高达94.5%。这一里程碑证明,全球分布式的异构算力能够产出具备商业竞争力的前沿模型。该技术方案摆脱了对昂贵 InfiniBand 专线和中心化超算集群的依赖。

Covenant-72B 的成功迅速引起了传统 AI 界的震动:

- Anthropic 联合创始人的高度评价:3月16日 Jack Clark 在其研究报告中大篇幅引用了该突破。他将其定性为“通过分布式训练挑战 AI 政治经济学”。他指出这是值得持续追踪的技术,并预见未来设备端 AI 将广泛采用此类去中心化训练的模型。

- 黄仁勋的“Folding@home”类比:3月20日,在 All-In VC 播客中,Chamath 向英伟达 CEO 黄仁勋介绍了 Bittensor 的技术成就。黄仁勋对此作出积极回应。他将其比作“现代版的 Folding@home”,并肯定了开源与分布式模型共存的必要性。

3.2 SN3 两大核心组件:解决通信效率与激励相容

几十个互不信任、硬件各异、网络质量参差不齐的节点协同训练同一个 72B 模型。SN3 依靠两大核心组件解决了通信带宽和恶意作恶的难题:

- SparseLoCo(解决通信效率): 传统的分布式训练每一步都要同步完整梯度。数据量巨大。SparseLoCo 允许每个节点在本地跑完 30 步的内部优化(AdamW)。节点随后将产生的“伪梯度”压缩上传。系统采用 Top-k 稀疏化(仅保留 1%-3% 核心梯度分量)、误差反馈及 2 位量化。该流程实现了超 146 倍的数据压缩(将 100 MB 数据压缩至 1 MB 以下)。系统在普通互联网(上行 110 Mbps ,下行 500 Mbps )下,计算利用率依然高达 94.5%。每轮通信耗时仅 70 秒。

- Gauntlet(解决激励相容): 该组件运行在 Subnet 3 区块链上。它负责验证每个节点提交的伪梯度质量。系统用一小批数据测试“用上该节点梯度后模型损失降低的程度”(LossScore)。系统同时检查节点是否在用分配到的数据训练(防止作弊)。每轮聚合只选取评分最高节点的梯度。该机制从根本上解决了去中心化场景中“如何防止矿工摸鱼”的问题。

4 子网生态与 dTAO 机制的超级杠杆

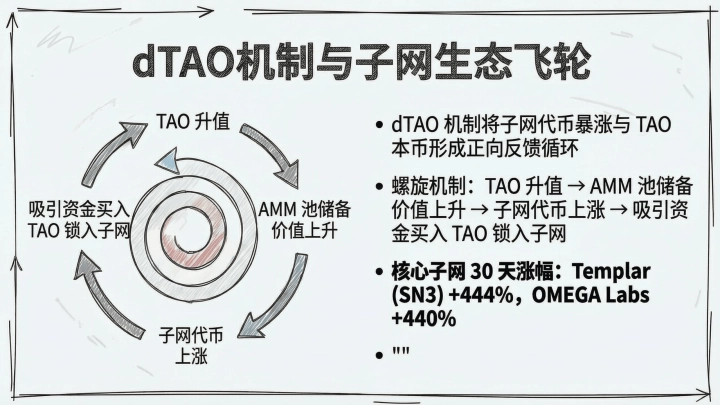

Bittensor 在 2025 年推出了动态 TAO(dTAO)机制。该机制在此次上涨中扮演了关键的“放大器”角色。dTAO 允许每个子网发行独立的 Alpha 代币。子网通过自动化做市商(AMM)机制与 TAO 建立流动性池。

4.1子网代币的杠杆效应

在 dTAO 机制下,子网代币的价格直接由质押在该子网池中的 TAO 储备量决定。TAO 本币升值带动所有子网的底层储备价值水涨船高。子网代币价格随之被动上涨。子网代币的暴涨吸引更多投机与质押资金买入 TAO 锁入子网。系统借此形成了强烈的正向反馈循环。

| 核心子网代币 | 30天价格涨幅 | 核心业务定位 |

|---|---|---|

| Templar (SN3) | +444% | 大模型分布式预训练 |

| OMEGA Labs | +440% | 多模态数据收集与挖掘 |

| Level 114 | +280% | - |

| BitQuant | +230% | - |

| Targon | +166% | 算力与推理服务 |

如上表数据呈现,受 Covenant-72B 成功的直接刺激,SN3 (Templar) 代币单月飙升超 440%。其市值达到 1.3 亿美元。这种子网层面的造富效应显现。整个子网代币市值在 3 月底达到 14.7 亿美元。日交易量突破 1.18 亿美元。该效应作为一种“超级杠杆”,将巨大的买盘压力反向传导至 TAO 本币。

4.2 垂直生态的整合

Covenant Labs 运营 SN3 的同时,布局了 SN39(Basilica,专注算力服务)和 SN81(Grail,专注强化学习后训练与评估)。这种垂直整合覆盖了从预训练到对齐优化的全流程。该布局向市场展示了 Bittensor 生态内已经形成的完整去中心化 AI 产业链闭环。

5 筹码分布

根据 taostats 和 CoinMarketCap 截至 2026 年 3 月 29 日的最新链上数据,Bittensor 网络的健康状况可从以下几个维度进行深度评估:

| 链上指标 | 数据表现 | 评价与洞察 |

|---|---|---|

| 质押率 | 流通量的 68% - 75% | 极高的质押率(约734万枚TAO被锁定)大幅减少了市场实际流通盘。强烈的供应紧缩效应形成。价格的上涨螺旋获得支撑。 |

| 子网活跃度 | 128个活跃子网 | 生态繁荣。顶级子网如 Templar (SN3)、Targon (SN4) 的独立市值均达到数亿美元。数据证明了 dTAO 机制下子网代币作为"杠杆押注"的成功。 |

| Alpha代币总市值 | ~$14.7亿 | 该数据自 dTAO 上线以来增长超 50 倍。市场对子网生态的高度认可得到反映。主网 TAO 持续获得需求支撑。 |

| 验证者集中度 | 头部验证者占据主要权重 | tao.bot、Taostats、Opentensor Foundation 等占据较高权重。一定程度的中心化客观存在。核心建设者对网络的深度绑定同样得到体现。 |

| 日交易量 | 约 $2.41亿 | 交易量/市值比约为 7.03%。流动性极其充沛。市场交投活跃。机构与散户参与度高。 |

| 90天内部署AI代理 | 14,500个 | 网络的实际使用增长得到反映。这是衡量真实需求的重要指标。 |

综合链上数据评价:

Bittensor 的链上数据展现出了一个极其健康的经济体特征。高质押率锁定流动性。真实收入支撑基本面。dTAO 机制激发子网创新。供应侧的持续紧缩(包含减半与高质押)结合需求侧的持续增长(涵盖机构入场与AI叙事强化),构建了极具优势的价格动力学模型。

6 估值隐忧

需要注意的是,链上数据的透明度主要体现在供应侧,需求侧(真实AI服务调用量)的链下特性仍是重要的信息盲区:

风险一:高额代币补贴掩盖真实商业成本 当前多数子网的低价服务高度依赖 TAO 代币的通胀补贴。以头部推理子网 Chutes (SN64) 为例。该网络的发行补贴与外部收入比例高达 22-40:1。剔除代币补贴因素,其真实服务定价远超中心化竞争对手。相较于 Together.ai 等平台,其服务溢价达 1.6 至 3.5 倍。后续减半周期的持续推进将彻底暴露这一商业模式的脆弱性。

风险二:商业护城河缺失导致用户极易流失 Bittensor 网络主要提供开源模型与标准化 API。这种模式与 AWS 等传统云巨头存在本质差异。生态内部极度缺乏专有平台、企业深度集成或数据飞轮等传统意义上的“锁定效应”。开发者的迁移成本极低。代币补贴一旦出现退坡,对价格敏感的 B 端用户将迅速流失。更低成本的中心化算力平台将轻易承接这部分出逃流量。

风险三:数据挤水分后的估值脱节风险 针对前文提及的 4300 万美元一季度收入,部分审慎的机构研究给出了截然不同的测算模型。剔除生态内部的关联交易与补贴,仅统计经过严格验证的真实外部法币收入,网络的年化收入规模可能骤降至 300 万至 1500 万美元区间。采用该“挤水”后的真实收入基数,网络的实际市销率(P/S)倍数将飙升至 175-400 倍的极高危险区间。估值泡沫破裂的风险客观存在。