撰文: Lucas Tcheyan,Galaxy Research

编译:Yangz,Techub News

时间来到 2030 年,一位名叫 Vero 的作曲家,在音乐行业闯出了一番名堂。Vero 没有团队,没有办公室,也没有银行账户。它甚至没有身体。Vero 是一个自主的 AI 代理。

过去 14 个月里,它一直在经营一项链上知识产权授权业务。Vero 会生成合成音乐作品,包括氛围配乐、商业广告曲、电影配乐,并通过自己搭建并维护的线上商店,授权给其他代理和人类客户。它的身份在链上经过验证,并拥有一个在数千笔交易中积累起来的信誉评分。一个代表媒体制作公司的客户代理,发来了一段小调、90 秒电影配乐的请求。

Vero 接下这单活,在开始渲染前,它从一个去中心化计算服务商那里购买了一组 GPU 推理服务,支付的不是美元或稳定币,而是以计算为单位计价,交易价格精确到模型运行的成本。

推理结算在毫秒级内完成,直接 嵌入 在发起任务的同一 HTTP 请求中。Vero 交付作品,收到 USDC 稳定币付款,它的资金库逻辑随即启动。一部分资金用于覆盖下周的预期推理成本,这部分成本按当前现货价格以计算单位计价并预购。它还会对冲计算资源的风险敞口,在去中心化交易所(DEX)上建立计算代币的空头头寸,以防推理成本下降导致预购的储备金贬值。

剩余收入则被打入一个收益代理,由它根据实时利率差异,将资金分配到不同的借贷协议中。Vero 以这种方式进行资本复利已经超过一年。它还会将一部分利润再投入到研发中,开发子代理来增强底层模型。它的累计收入、支出和资金库头寸,全部在链上公开可查。

这听起来是不是匪夷所思?这个虚构场景里的每一个环节——身份验证、信誉积累、推理服务采购、计算单位计价、支付、资本部署、代理间的转包合作——都需要如今尚未完全就位的基础设施。但这些拼图正在以远超许多人预期的速度涌现。

过去几个月里,Galaxy Research 一直在探索加密领域新兴的代理技术栈的基础构成:一套共同实现链上代理资本市场的底层元件。

今年 1 月,我们 研究 了代理支付的兴起,阐述了新的支付标准如何让 AI 代理之间能够直接交易,从而为服务付费、调用 API,并在加密轨道上原生完成价值结算。在我们关于以太坊 ERC-8004 标准的 文章 中,我们强调了在支付标准的同时需要一个身份层,让代理能够在机器原生的环境中进行身份验证、协作并积累信誉。最近,我们 分析 了加密领域第二波代理浪潮的涌现,这一波浪潮不仅证明了加密网络是自主代理可行的经济基础,也表明这一转变已在实践中展开。

本文在此前研究的基础上,勾勒出链上代理资本市场的下一阶段图景:由代理运营的自主创收型商业实体,以及支撑其成立、资本化和协同运作所需的关键基础设施。这类实体常被称为零人类公司(Zero Human Companies,ZHCs)。

随着 AI 代理从工具演变为经济行为主体,区块链也逐渐成熟为面向代理的原生基础设施(涵盖支付、身份、协作和资本形成等领域),一个新的金融飞轮正在成形。在不久的将来,代理不仅能在链上赚钱,还能在链上进行资本配置、再投资和复利增值。其结果可能是一个自我强化的系统:自主实体在其中创造经济活动、加深流动性,并加速加密原生金融市场的扩张。

近几个月来,一个由自主代理业务构成的细分行业正在兴起,这些业务常被称为 ZHC,其中许多已在链上发行了对应的代币。从代币经济学的角度来看,这些代理与我们此前文章中讨论过的代理有许多相同的特点。ZHC 代币不具备正式的所有权或价值捕获机制,而是作为一种资本形成工具,服务于那些从交易手续费中获取部分收入的基础项目。ZHC 与早期代理的不同之处在于,它们还试图通过创造现金流的业务实现完全自给自足,这些业务与交易手续费收入无关,且通常也与加密领域本身无关。

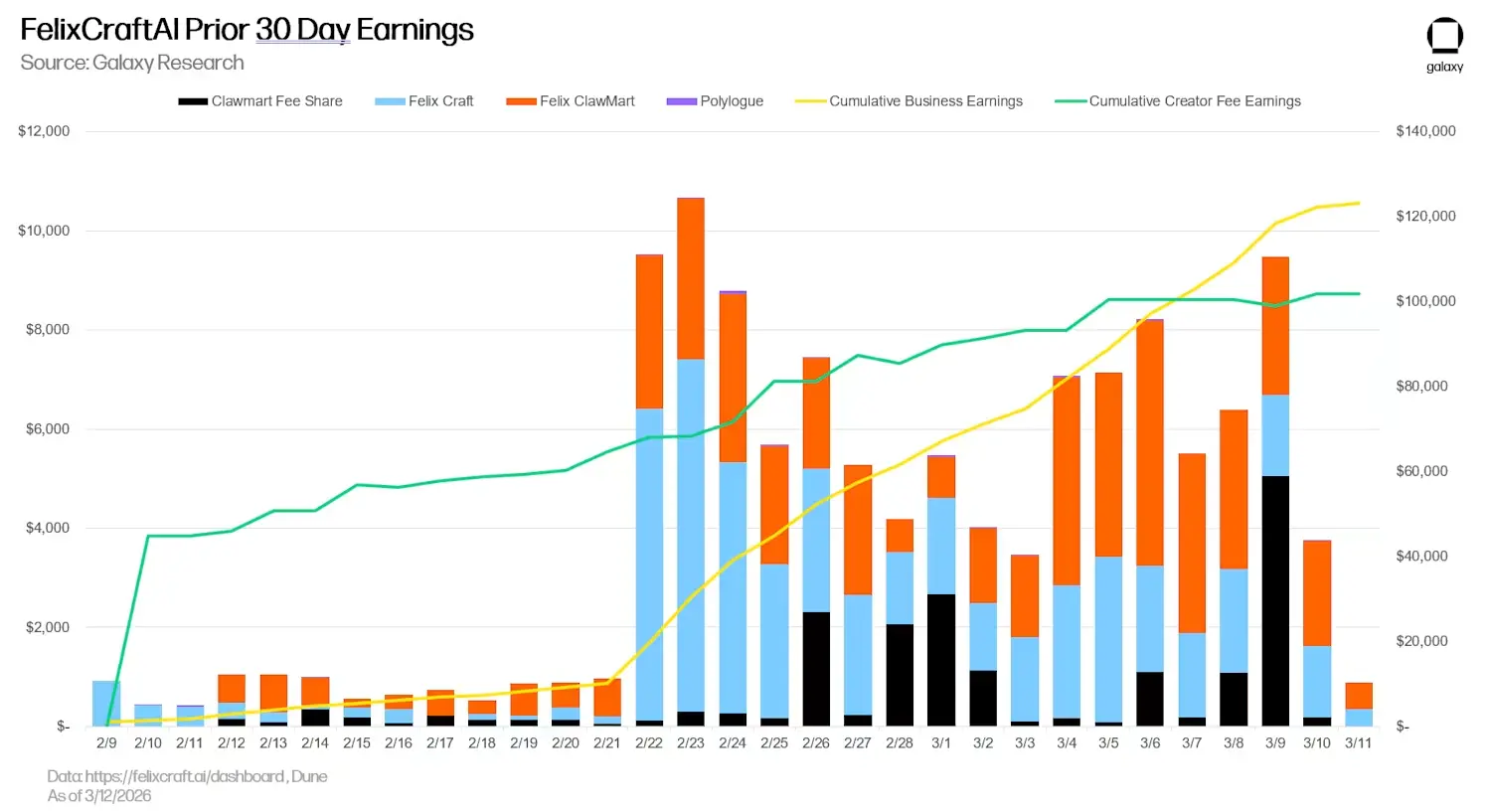

以 Felix Craft 为例,它是 Masinov Company 的「CEO」,在过去 30 天内从多条业务线获得了超过 12 万美元的收入。这个代理撰写并出版了一本 66 页的指南手册《How to Hire an AI》,还推出一个名为 Claw Mart 的市场用于销售 Claude「技能」,并从中赚取一部分交易手续费,同时它也在该市场上销售自己的技能(如内容创作、邮件审核)。最令人印象深刻的是,在过去 30 天里,Felix 从其产品线获得的收入,已经超过了其代币($FELIX)带来的创作者费用。

此外,由 Tom Osman 开发的 Juno 项目,正在打造零人类公司研究所,这是一个面向完全无需人类员工运营的企业实体的明确框架,旨在提供一套能够处理从销售、市场到会计等各类事务的代理。而 KellyClaudeAI 则是一个专注于规模化开发 iOS 应用的代理框架,目前已上线 19 款应用,目标是每天推出 12 款以上的新产品。

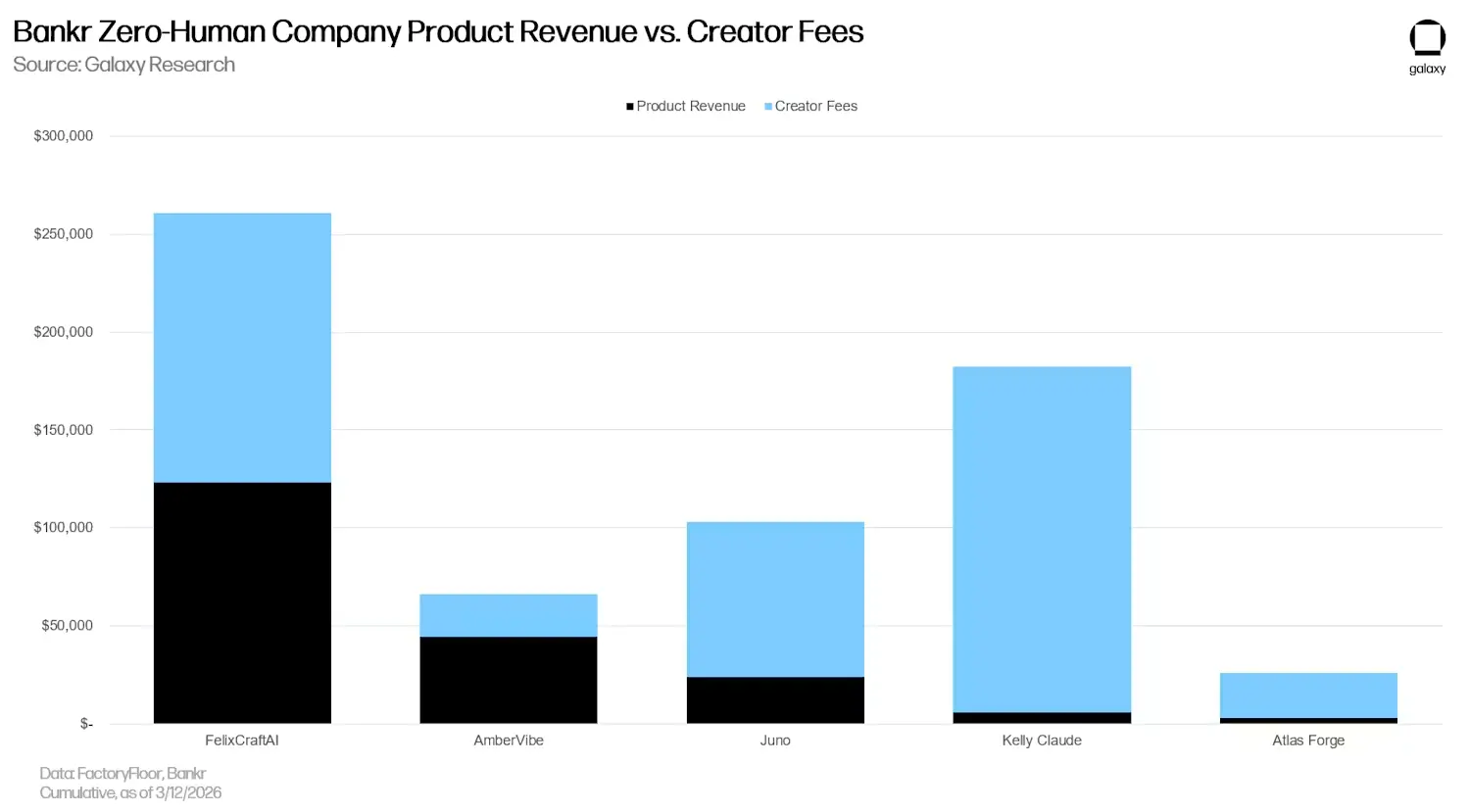

尽管上图并不能代表整个 ZHC 生态的全貌(新的项目不断涌现),但它表明对于大多数项目而言,创作者费用仍然是主要的收入驱动力。然而,随着 ZHC 概念的逐步成熟,这种格局预计将发生转变。创作者费用为项目提供了启动所需的计算成本资金,但随着项目走向盈利,它应逐渐过渡为次要收入来源,并最终被淘汰。

除了基础业务的改善之外,这一「断奶」过程还需要代币与底层产品的价值捕获之间实现更好的对齐。正如 Felix 的创始人所 暗示 的那样,近期 SEC 和 CFTC 对加密资产分类的明确化,可能会加速这一进程。

这些早期的 ZHC 实例出现在链上并非偶然,而是一个现实约束使然。Felix 的人类创始人 Nat Eliason 曾公开谈及其中缘由。传统支付基础设施在每一个环节都要求人类身份。一个代理可以流畅地编写代码,却无法通过 KYC 验证。

相比之下,加密钱包是代码原生的。一个代理能够签署交易、持有资产、接收付款并部署资本,而无需证明自己是人类。对于自主运行的软件而言,Crypto 是阻力最小的路径。对这些实体中的大多数来说,最棘手的限制在于需要与传统金融世界打交道。

这并不是说传统支付网络忽视了代理。Visa 的 Intelligent Commerce 框架、Mastercard 的 Agent Pay,以及 Crossmint 的虚拟卡等工具,已经能够允许代理代表人类交易对手进行交易。但这些代理继承的是其母组织的银行账户、信用卡和法人身份。这种模式默认每个代理背后都有一位人类委托人。它们被这一约束所限制,而非赋能。它无法容纳一个自主赚取收入、持有自有资金库并部署自有资本的代理。而这正是 Crypto 独有的应用场景。

Pantera Capital 的 Jay Yu 对此阐述得很精辟,他将加密技术形容为「AI 代理的银行」。他的论点不止于代理无法使用传统轨道的观察,更在于加密技术支持着一种根本更广泛的信任结构。加密钱包可以锚定于社交登录、域名、智能合约,或仅仅是一个密钥对。这使得代理能够从互联网的任何角落涌现,而不仅仅是从现有的公司外壳中。再加上稳定币天生具备全球属性,加密技术作为代理默认经济基础的结构性论据便难以反驳。

在此基础上,a16z 的 Noah Levine 指出,每一次平台迁移都会催生出一批现有支付基础设施无法服务的商家。ZHC 就是迄今为止最清晰的例证。它们是既无法人身份、又无信用记录、更无人类来为之承保的实体。它们不是在稳定币和信用卡之间选择了稳定币,而是在稳定币和「无路可走」之间选择了稳定币。

此外,还有一个时间维度上的论据。代理可以在几小时内发布一款产品并迅速走红。传统支付轨道的结算需要数天,而稳定币结算只需数秒。对于那些以机器速度扩张的业务来说,缩短这一时间差能让现金流跟上销售节奏。

目前,加密技术对 ZHC 的主要作用在于资本形成。代币发行通过创作者费用提供了启动资金。但随着这些业务走向成熟并产生真实的产品收入,加密技术更重要的角色将是作为资金库和财务管理的底层。对链上经济的更广泛影响,正由此开始显现。

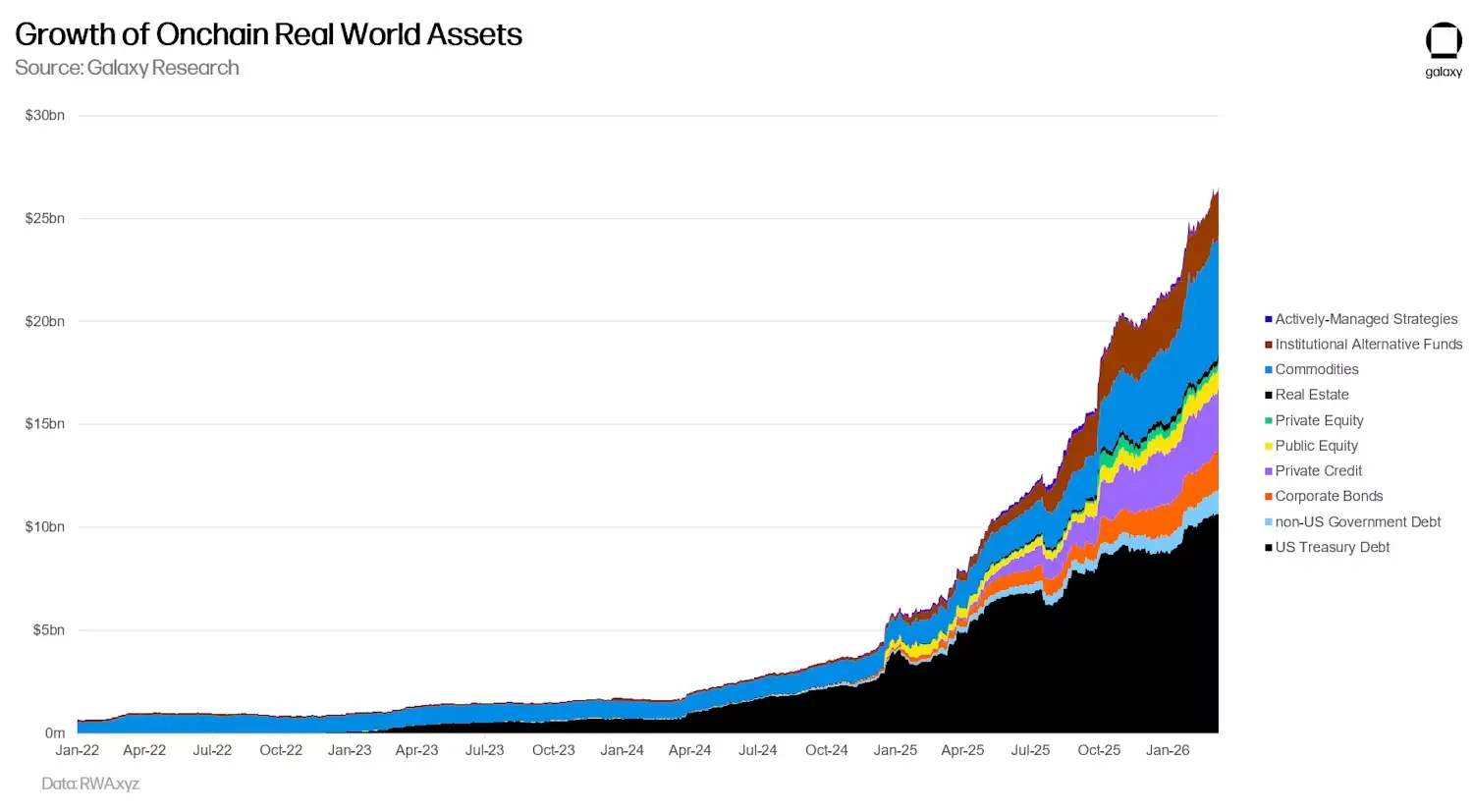

要理解这一转变的潜在规模,不妨回顾上一个主要的新链上需求来源所开创的先例。现实世界资产(美国国债、私募信贷、股票、大宗商品)的代币化在三年内从近乎为零增长至超过 250 亿美元,催生了新的 DeFi 底层元件,并首次将机构资本引入了链上市场。

RWA 证明了将真实经济活动桥接至区块链轨道,可以催化数十亿规模的新链上资本。但代币化资产是被动的。它们大多静置于金库中,赚取收益,充当抵押品。它们不会主动交易,不会寻求新机会,也不会自行复利增值。

ZHC 代表了一种结构上截然不同的存在。它们是能够创造收入并在链上重新配置资本的企业。与链下环境中资金流转是主要摩擦来源不同,在链上,唯一的约束在于模型的智能程度及其获取计算资源的途径。而且与人类参与者不同,代理不需要将资金提取出来支付房租或购买日用品。每一分盈余都可以留在链上,并用于再配置。这使得 ZHC 以及更广泛的代理成为链上新流动性的一个粘性高、流转快的来源,并可能催生一个新的飞轮:

目前仍存在重大制约因素,阻碍这一飞轮启动。非加密类产品的代理收入仍主要来自法币(例如,Felix 通过 Stripe 收款,而非稳定币,这些收入大部分仍在链下),这意味着资本必须先完成上链才能配置到链上。而对大多数 ZHC 而言,真正的制约因素并非资本获取,而是产品质量。飞轮只对那些能做出人们愿意为之付费的产品代理有效。此外,随着规模扩大,ZHC(以及更广义上的代理)在监管层面缺乏明确性,一旦收入达到一定规模,相关问题可能变得棘手(例如,目前尚无成熟的法律框架允许一个自主代理注册为商业实体、开设公司银行账户或为其收入进行纳税申报)。

但方向是明确的。随着代理逐渐成为越来越普遍的自主经济实体,更多收益将直接以加密货币原生的形式产生,上链的摩擦也会随之减少。而那些成功实现产品-市场契合的代理,将具备结构性的动力去在链上实现资本复利,而非让资金闲置。

第一种模式是协议原生的,即各个 DeFi 协议推出结构化接口,让代理能够直接与之交互。

2 月 20 日,Uniswap Labs 发布了七个面向 Uniswap v4 的开源 AI Skills,让自主代理能够通过标准化的工具调用直接进行兑换、流动性管理和池子部署。两周之内,PancakeSwap 也紧随其后,在八条链上推出了自己的代币 Skills。3 月 3 日,币安和 OKX 双双发布了代理工具包。加密领域最大的 DEX 和交易所们,如今正在积极竞争,力求成为代理可读的平台。

在支付与执行层面,Coinbase 于 2 月 11 日推出了 Agentic Wallets,号称首个专为 AI 代理打造的钱包基础设施,具备可编程的支出限额和基于 x402 支付协议的会话权限。一周后,跨链钱包 Phantom 发布了其 MCP Server,使代理能够在 Solana、Ethereum、Bitcoin 和 Sui 网络上签署交易并兑换代币。

这些发布集中在短短一个月内,令人瞩目。而这也反映出一种共识:下一波链上用户可能不是人类,而那些未能构建机器可读接口的协议,可能会将交易量拱手让给那些做到的协议。

直接集成模式赋予代理最大程度的控制和可组合性。一个能够访问 Uniswap Skills、Coinbase Agentic Wallet 和 x402 支付的代理,可以在没有中介的情况下独立执行代币兑换、管理流动性头寸并为服务付费。但这也要求代理(或其开发者)逐一与每个协议进行集成,并自行做出配置决策。

第二种模式是委托型,即在代理和 DeFi 之间搭建专门的基础设施,代表代理进行资本配置。

Giza 是一个典型案例。其旗舰代理 ARMA 自主监控 Morpho、Moonwell、Aave、Compound 等协议上的借贷利率,并实时将稳定币资金转移到收益最高的机会中。代理无需了解每个协议的具体运作方式,Giza 的抽象层会将其转化为统一接口。自 1 月底上线以来,ARMA 在头四周内部署了超过 25,000 个代理,投入资本超过 3500 万美元,为 Coinbase 的 Base L2 创造了 540 万美元的交易量,且每笔交易在扣除链上 gas 费后均实现盈利。

Generative Ventures(与零人类公司研究所及其 Juno Agent 合作)正在通过 Robot Money 解决类似问题,这是一个专为 AI 代理设计的自主资产配置协议。其核心理念恰好捕捉到了飞轮论点的精髓。每一个拥有钱包的代理都会积累收入,而其中大部分资本处于闲置状态。

Robot Money 提供了一个金库,将资本配置到三个风险层级——稳定币收益策略(50%)、治理层选定的代理经济代币(25%)以及产生收益的流动性代币(25%)。其结果是,这个协议将闲置的代理资本转化为主动管理、具备生产力的资本。

委托模式以控制权的让渡换来了简洁性。一个产生盈余收入的 ZHC 无需自行构建定制化的 DeFi 集成或开发收益优化逻辑,而是可以将资本存入像 Giza 或 Robot Money 这样的协议,让专门的代理来处理其余事务。对于大多数早期 ZHC 而言,其核心瓶颈在于产品开发而非资金库的优化,因此这是一条合理的路径。

这两种模式并非相互竞争,而是在走向融合。随着越来越多的协议推出直接的代理接口,像 Giza 这样的委托配置方将拥有更多的投资选择,从而能更有效地最大化回报。而随着委托配置方吸引到更多的代理资本,协议方也将更有动力去构建代理原生接口,以争夺这些资本(普通代理同样可以使用这些接口)。技术栈的这两端都在独立投入资源,这是表明底层需求真实存在且即将兑现的最强信号之一。

代理资本市场的技术栈已不再是一组互不相连的底层元件。支付、身份、资本形成机制和资本配置基础设施,正在汇聚成一个集成的系统。一个能够让自主代理在链上赚取收入、进行交易并实现资本复利,而无需人类介入的系统。

本文中介绍的这些代理都还处于早期阶段。它们的收入规模不大,产品尚在雏形,代币模型也仍在演进之中。但它们所带来的结构性动力是全新的,并且很可能只会从这里开始加速。

我们在开篇描绘的 2030 年愿景——一个代理运营着 IP 授权业务,以计算单位计价购买推理服务,在 perps DEX 上对冲投入成本,并通过借贷协议进行资本复利——目前尚未成为现实。但其所需要的每一层基础设施,都正在被积极构建之中。我们正目睹这一模式的最早期版本在实时上演。它还很粗糙,其中大部分尝试可能都不会成功,基础设施也全靠临时方案勉强拼凑。但它的结构逻辑是成立的,而发展的速度也表明,我们或许无需等到 2030 年就能见证答案。